1.2. Le test de

cointégration

Nous pouvons maintenant mettre en oeuvre le test de

cointégration développé par Pesaran et al. (2001) pour

déterminer l'existence (ou non) d'une relation de long terme entre les

variables des deux modèles retenues dans cette étude.

Selon l'approche ARDL, une relation de long terme entre les

variables du modèle existe lorsqu'on rejette l'hypothèse nulle

d'absence de relation de cointégration. Cette hypothèse est

testée à travers un test de Fisher dont la valeur calculée

de la statistique est comparée aux valeurs critiques simulées par

Pesaran, Shin, et Smith (2001). Ces auteurs fournissent deux ensembles de

valeur représentant respectivement des limites supérieures et des

limites inférieures. L'hypothèse d'absence de

cointégration est rejetée lorsque la valeur calculée de la

statistique de Fisher est plus élevée que la limite

supérieure. Elle n'est pas rejetée dans le cas où elle est

plus faible que la limite inférieure, et il n'est pas possible de

conclure au cas où elle est comprise entre les deux limites.

La méthode du critère d'information de Schwarz

(SIC) a été préférée car il est plus

parcimonieux que le critère d'information d'Akaike (AIC). Les

résultats des tests de co-intégration sont rapportés dans

le tableau 4.2 et les résultats empiriques de l'ARDL (1,1,1, 1, 0) sont

présentés dans le tableau 4.3 et ils présentent les

coefficients de court terme.

Tableau 4.2 : Statistiques des tests

de Wald

|

Valeurs critiques

|

F Wald test

|

P-value of Wald test

|

|

Modèles

|

1%

|

5%

|

10%

|

|

|

|

I(0)

|

I(1)

|

I(0)

|

I(1)

|

I(0)

|

I(1)

|

|

FCR(DET,APD,TPIB,OUV,RTO) (1)

|

3,29

|

4,37

|

2,56

|

3,49

|

2,2

|

3,09

|

5,20

|

0,0030

|

|

DET(FCR,APD,TPIB,OUV,RTO)

(2)

|

3,29

|

4,37

|

2,56

|

3,49

|

2,2

|

3,09

|

0,96

|

0,4211

|

Source : Auteur

à partir d'Eviews 9.

Notes : Les valeurs critiques sont

tirées de Pesaran et al. (2001).

Les résultats de la statistique de Fisher

associée au test de Wald font ressortir deux constats. Dans un premier

temps, nous notons l'existence d'une relation de long terme entre la fuite des

capitaux, la dette extérieure, l'aide publique au développement

le taux de croissance du PIB et l'ouverture commerciale. En effet, la

statistique de Fisher associée au test de Wald (6,91) est

supérieure à la borne supérieure de la valeur critique du

test limite (3,49) telle que tabulée par Pesaran et al.(2001). En outre,

la p-value associée est inférieure à 0,05. Ceci nous

amène à valider l'existence d'une relation de long terme entre la

fuite des capitaux, la dette extérieure, l'aide publique au

développement, le taux de croissance du PIB et l'ouverture commerciale

aux différents seuils retenus.

En revanche, en observant la ligne 2 du tableau 4.2, nous

constatons que cette relation n'est pas réciproque car non-seulement la

statistique de Fisher associée au test de Wald (0,88) est

inférieure à 3,49, mais aussi la p-value associée au test

de Wald (0,42) est supérieure à 5%. Ceci nous amène

à rejeter l'existence d'une relation de long terme entre la dette

extérieure, la fuite des capitaux, l'aide publique au

développement, le taux de croissance du PIB et l'ouverture commerciale

(Modèle 2). Nous pouvons donc dire qu'au Cameroun, la dette

extérieure affecte la fuite des capitaux (Modèle 1) mais la fuite

des capitaux à son tour n'affecte pas la dette extérieure

(Modèle 2).

Après avoir détecté l'existence d'une

seule relation de long terme entre la fuite des capitaux, la dette

extérieure, l'aide publique au développement, le taux de

croissance du PIB et l'ouverture commerciale, la deuxième étape

de la méthode consiste à rechercher les coefficients

estimés de court terme et de long terme du modèle pour lequel la

relation d'équilibre de long terme est validée. Dans notre cas,

il s'agit du modèle (1).

Présentation des

élasticités de court terme et de long terme

Les résultats obtenus dans le cadre de notre travail sont

résumés dans les tableaux qui suivent :

Tableau 4.3: Fuite des capitaux et dette

extérieure : élasticités de court terme

|

Variables coefficients

t-statistic P>[t]

Dépendante : FC

|

|

FCt-1

-1,0436***

-4.975061 0.0001

DETt-1

0.563554** 2.540027

0.0205

APDt-1

3,335468* 2,008805

0,0543

OUVt-1

0,817153* 2,026693

0,0508

TPIB 0,448642

0,917756 0,3658

TCEt-1

-855285***

-6,065609 0,0000

|

|

R2

70,36%

Observations

38

Log Vraisemblance -95,74

F-Statistique

3,932146

|

Source : Auteur à partir

d'Eviews 9. *** (**) [*] significativité à 1% (5%) [10%]

Tableau 4.4 : Fuite des capitaux et

dette extérieure : élasticités de long terme

|

Variable dépendante :

coefficients t-statistic

P>[t]

Fuite des capitaux

|

|

FCt-1

-0,855805*** -5,831656

0.0000

DETt-1

0,165825* 1,863796

0,0729

OUV

0,947014* 2,276800

0,0543

REP

1,032355** 2,186511

0,0360

RTO 1,202877**

2,121847 0,0414

APD -1,232877

2,121847 0,0414

TPIB 0,448642

0,917756 0,3658

|

|

R2

70,36%

Observations

41

Log Vraisemblance -161,67

|

Source : Auteur à partir

d'Eviews 9. *** (**) [*] significativité à 1% (5%) [10%]

Après estimation, nous constatons que :

- Le coefficient du terme d'erreur (TCE) qui représente

la vitesse d'ajustement de la relation de court terme vers l'équilibre

de long terme est bien négatif et significatif à 1%, ce qui

confirme donc l'existence de la relation de long terme.

- Au niveau global, le modèle est significatif avec un

coefficient de détermination R2 (0,7036) élevé.

Ce coefficient montre que la qualité d'ajustement du modèle est

assez bonne.

Cependant, certains tests de validation des hypothèses

sont nécessaires pour vérifier non seulement la bonne

spécification des modèles mais aussi la stabilité des

coefficients. Dans le premier cas, il s'agit du test d'autocorrélation

des erreurs, du test de normalité des résidus, du test de

spécification, du test d'hétéroscédasticité.

Dans le deuxième cas, il s'agit du test de stabilité des

paramètres du CUSUM et du carré du CUSUM.

Ø Test de l'autocorrélation des

résidus :

L'autocorrélation des résidus a

été testée à l'aide du test du multiplicateur de

Lagrange de Breusch-Godfrey pour l'autocorrélation des résidus

d'ordre n. Sous l'hypothèse nulle, toutes les autocorrélations

sont statistiquement nulles. L'acceptation de l'hypothèse nulle revient

à prouver la non-autocorrélation des résidus. Cette

décision est prise si la statistique de Breusch-Godfrey calculée

est inférieure à la valeur critique (5,99). La même

conclusion est prise si la probabilité critique de cette statistique est

supérieure au seuil de significativité de 5%. La p-value

associée à la statistique du test de Breusch-Godfrey est de

25,77%. On accepte donc l'hypothèse nulle de l'absence

d'autocorrélation des erreurs.

Ø Test de normalité des résidus

Pour tester la normalité des résidus, le test

J-B dit de JARQUE et BERA a été utilisé. Ce test suit une

distribution de Chi-deux à deux degrés de liberté. Il

formule l'hypothèse nulle de distribution normale des résidus et

cette hypothèse n'est acceptée que si la statistique J-B est

inférieure à la valeur critique = 5,99. Cette normalité

des résidus est aussi conclue lorsque la probabilité critique est

supérieure au seuil de 5%. Ainsi, la p-value associée à la

statistique de J-B est de 17,94%. On conclut que les résidus sont

normalement distribués.

Ø Test de spécification

Pour vérifier s'il n'y a pas des variables omises dans

le modèle et si la spécification est correcte, nous avons fait

recours au test de Ramsey RESET. Ce test procède par régression

successive en ajoutant des variables supplémentaires à la

régression initiale. Sous l'hypothèse nulle, les coefficients

estimés des régresseurs supplémentaires sont

statistiquement nuls, il n'y a donc pas d'erreurs de spécification ou de

variables pertinentes omises. L'hypothèse nulle est aussi retenue si la

probabilité critique de la statistique F-RESET est supérieure au

seuil de significativité (ici 5%). Pour notre estimation, la

probabilité F-RESET est de 42,5%. Il n'y a donc pas de

variables omises dans le modèle et par conséquent la

spécification du modèle est bonne.

Ø Test

d'hétéroscédasticité

L'identification de

l'hétéroscédasticité peut être faite à

l'aide de plusieurs tests, par exemple le test de Breusch-Pagan, le test de

Goldfeld, le test de Gleisjer et le test de White. Dans notre étude,

nous utilisons le test de Breusch-Pagan pour tester

l'hétéroscédasticité. Les critères de

décision sont les suivants :

· H0 : homoscédasticité

· H1 :

hétéroscédasticité

Si la probabilité associée au test est

inférieure à 5%, on rejette l'hypothèse

d'homoscédasticité (H0). En revanche, si la probabilité

est supérieure à 5%, l'hypothèse nulle est

vérifiée et nous pouvons supposer

l'homoscédasticité des résidus. Dans notre cas, la p-value

(32,08%) est supérieure à 5%. Nous ne rejetons donc pas

l'hypothèse nulle d'homoscédasticité.

Tableau 4.5 : Récapitulatif des

Tests de Diagnostic

|

Intitulé

|

p-value

|

|

Test de Normalité de

Jacque-béra

|

0,179424

|

|

Test d'autocorrélation de Breush

Godfrey

|

0,2577

|

|

Test d'hétéroscédasticité

de Breusch-Pagan

|

0,3208

|

|

Test de RESET

|

0,425

|

Source : Auteur à

partir d'Eviews 9

· Test de stabilité des

coefficients

Afin de mener à bien notre étude, il est

important de tester si les relations de court terme et de long terme

précédemment trouvées sont stables sur toute la

période de l'étude. Pour ce faire, nous devons tester la

stabilité des paramètres du modèle. La méthode que

nous utilisons ici est basée sur la somme cumulée (CUSUM) et la

somme cumulée carrées (CUSUMSQ) proposée par Brown et al.

(1975). Contrairement au test Chow qui exige que les points de rupture soient

spécifiés, les tests CUSUM peuvent être utilisés

même lorsque les points de rupture ne sont pas connus. Le test de CUSUM

utilise la somme cumulée des résidus récursifs sur la base

des n premières observations et il est mis à jour de

manière récursive. Le test de CUSUM carré utilise le

carré des résidus récursifs et suit la même

procédure.

Si les parcelles du CUSUM et du carré du CUSUM restent

dans les limites critiques du niveau de significativité de 5%,

l'hypothèse nulle selon laquelle tous les coefficients sont stables ne

peut être rejetée. Cependant, si la courbe coupe le corridor,

l'hypothèse nulle de la stabilité des paramètres est

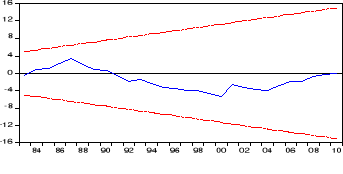

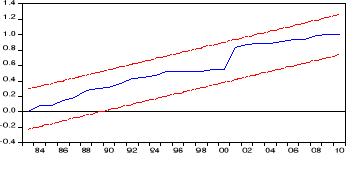

rejetée. Les graphiques 4.1 et 4.2 présentent les

résultats des tests du CUSUM et du CUSUMSQ. L'observation de ces

graphiques permet de constater que les courbes du CUSUM et du CUSUMSQ qui

représentent la variable testée sont contenues dans la zone de

significativité. Il y'a donc stabilité de la relation sur le long

terme et le court terme.

Graphique 4.1 : Test de CUSUM

Source : Auteur à partir d'Eviews

9

Graphique 4.2 : Test de CUSUM

carré

Source : Construit par l'auteur à

partir d'Eviews 9

Les tests de diagnostic et de stabilité

effectués, nous pouvons passer à l'interprétation des

résultats obtenus de l'étude et formuler les recommandations de

politique économique qui en découlent.

|

|