1

DEDICACE

A mes parents Barnabé BULATI et Isabelle MASIKA,

auteurs de mon existence et pour les sacrifices qu'ils ont consentis

malgré les vicissitudes de la vie actuelle pour faire de moi ce que je

suis aujourd'hui ;

A mes tantes et oncles : Josée BUANZO et Jeanne AGIKO ;

A mes frères, soeurs, cousins, cousines, neveux et

nièces : Anne Marie KATINA, Rose KATINA, Patrick NZANZU, Dieu merci

MIRENGE, Séraphin, Félicité DEDEBA, Bertrand BOLI,

Abbé Guy René CHERMANI, Solange ALARUKA, Justin BEDELO, Blaise

BAHATI, Trésor LOBINI, Jolie MAVELEO, MAPENZI, Franck N'SIMBA, SHUKURU

MAVE, Judith, Eric TANDEMA, Beata, Daniella et autres ;

Enfin à mes amis et connaissances.

DABA BULATI Trésor Jean Marie

2

REMERCIEMENTS

Le présent mémoire sanctionne nos études

universitaires en Sciences Economiques et de Gestion à

l'Université de Bunia. Sa rédaction répond aux exigences

académiques qui veulent que les étudiants finalistes du second

cycle présentent une dissertation relative aux matières de

spécialisation apprises durant toute la période de formation.

Nous remercions tous ceux qui, de près ou de loin, ont

apporté leur soutien à sa reprographie. Nos remerciements

s'adressent de prime à bord au Seigneur Dieu le Tout Puissant qui nous a

comblés de sa présence tout au long de notre vie estudiantine

à l'Université de Bunia.

Nos remerciements s'adressent ensuite au Professeur KALONJI

NSENGA Joseph et à l'Assistant RIKRIYO DJOZA Jean Claude, respectivement

Directeur et Encadreur du présent travail pour leur entière et

parfaite disponibilité pour notre cause.

Nous pensons également à tous nos enseignants en

général, qui ont guidé nos pas sur le chemin labyrinthique

de la science, en particulier ceux de la Faculté des Sciences

Economiques et de Gestion. Qu'ils trouvent ici l'expression de notre

sincère et profonde gratitude.

Sous cette page de remerciements, nous pensons à

l'Assistant UCOUN ZEKPA Jean Claude de l'ISP-Bunia pour sa contribution dans la

reprographie de ce travail.

Il nous parait indispensable de savoir un gré infini

aux familles : Jean Bosco DILE, Jean Chrysostome NDJABU, Jean Claude LOKY, Omer

SAPA et Roland MANDABA de leurs assistances inconditionnelles. Le coeur est le

seul laboratoire de sentiments, la langue est hypocrite !

Et vous amis : Trésor BULATI, Serge ASIMWE ISSAMBA,

GULE TAZOLE, ZAWADI AGO, KASANGAKI, AWINGA Caleb, Patricia NGOLE, David

MBUTYABO et les autres qui échappent à notre mémoire, vos

conseils et vos souhaits n'ont pas été vains.

Aux camarades de lutte, à l'instar de : Papy ANOALITE,

BAHATI LABA, BAHATI GACHINYA, Jean BATCHU, Bellarmin PIGA, MUGISA AMOTI, USE,

Gloire ANKWA, Dave LIBABA, Prudent MAPENDO, Jonas UYERGIU, Anne Marie MONE,

Philo ANGALI, Mimy ASHURA, Chantal KAHWA, Francine KAMWIMA, Patience KOSSO,

Patience ONZIA, Joseph OPANA, qui avez partagé avec nous période

d'abondance et de vaches maigres, vicissitudes et remous académiques,

voici le fruit de la sueur de nos fronts. Nous transitons la

péripétie !

3

ABREVIATIONS ET SIGLES UTILISES

BCC : Banque Centrale du Congo

° C : Degré Celsius

CABMINESU : Cabinet du Ministère de l'Enseignement

Supérieur et Universitaire

CADECO : Caisse Générale d'Epargne et de

Crédit au Congo

CANDIP : Centre d'Animation et de Diffusion Pédagogique

CRP : Centre de Recherches Pédagogiques

CRIDH : Centre de Recherche Interdisciplinaire et des Droits

Humains

CUEB : Centre Universitaire Extension de Bunia

CUIB : Centre Universitaire de l'Ituri à Bunia

EDAP/ISP-BUNIA : Ecole d'Application de l'Institut

Supérieur Pédagogique de Bunia

FSEG : Faculté des Sciences Economiques et de Gestion

FSSPA : Faculté des Sciences Sociales, Politiques et

Administratives

HQ/MONUSCO : Humanitary Quarter/ Mission de l'Organisation des

Nations-Unies pour

Stabilisation au Congo

ISTM/Bunia : Institut Supérieur des Techniques

Médicales de Bunia

ISP/Bunia : Institut Supérieur Pédagogique de

Bunia

Km2 : Kilomètres carrés

N° : Numéro

Op.cit. : Opus Citatum

RDC : République Démocratique du Congo

Union Economique Monétaire de l'Afrique de l'Ouest

Université Libre de Pays de Grands Lacs

Université de Bunia

% : Pourcentage

4

INTRODUCTION GENERALE

1. ETAT DE LA QUESTION

L'état de la question, appelé aussi

l'énoncé du sujet, est l'inventaire indiquant la position du

problème, les motifs pour lesquels le problème méritait

d'être posé, la contribution que compte apporter l'étude

à la science.1

Nous ne pouvons prétendre être le premier

à aborder une telle analyse, lors de nos recherches dans des

bibliothèques, nous avons trouvé quelques travaux similaires avec

le nôtre. Parmi les chercheurs qui ont réalisé des travaux

dans ce domaine, nous citons :

- ULUGA MADI E. « Problématique de taux de

bancarisation dans la Cité de Bunia : cas de la Banque Congolaise et la

Caisse Générale d'Epargne du Congo. De 2006 à 2009

», Mémoire inédit, FSEG, UNIBU, 2010.

Il conclut que le taux de bancarisation était

très faible, car il y avait sous bancarisation pendant toute la

période de son étude, un nombre de comptes en banques qui ne

faisait que diminuer parce qu'il n'y avait pas une augmentation ou

amélioration dans l'évolution des activités d'ouverture

des comptes en banque.

- NDJONDJO P. « Le système bancaire et

monétaire congolais de la RDC est non

seulement étroit mais en crise également

», Mémoire inédit, ULPGL-GOMA, 2006.

Il conclut que le système bancaire de la RDC est

caractérisé actuellement par :

y' L'illiquidité

y' L'insolvabilité

y' Et l'absence de rentabilité au niveau

de la gestion des banques de crédits et de la

plupart des établissements de crédit de la RDC.

- AGOSSOU GANSINHOUNDE J., « Déterminants de la

faible bancarisation dans

l'espace UEMOA », Maîtrise en Finances,

Université Polytechnique du Benin, 2007.

Il conclut que les causes de la faible bancarisation sont

diverses. Ses résultats montrent qu'il y a les facteurs

systémiques tels que le niveau de développement

économique, social et institutionnel qui déterminent

l'environnement global et les facteurs particuliers au secteur bancaire comme

les conditions d'ouverture des comptes, la taille de banque, etc. d'où

il faut non seulement appliquer les mesures correctives à ces deux

facteurs, mais également stimuler la

1 BURA DHENGO, Méthodes de Recherche en

Sciences Sociales, Cours inédit, G2 FSEG, CUEB, 2006.

5

distribution de microcrédits qui paraît

être d'un apport certain pour l'insertion des populations les plus

démunies dans la vie économique.

Quant à notre investigation, elle se démarque

par rapport à nos prédécesseurs en ce sens qu'elle

cherchera à recueillir les opinions des enseignants de l'enseignement

supérieur et universitaire public de Bunia sur la bancarisation de la

paie des agents et fonctionnaires de l'Etat.

2. PROBLEMATIQUE DU TRAVAIL

Elle se réfère généralement

à un ensemble d'éléments ou informations dont la mise en

relation engendre chez un chercheur un écart se traduisant par un effet

de surprise ou de questionnement assez stimulant pour le motiver à faire

une recherche.2

Le secteur bancaire congolais est d'une formation

récente. Tout remonte vers les années 1909 avec la

création de la première banque dénommée la Banque

du Congo Belge, l'actuelle Banque Commerciale du Congo (BCDC).

Par ailleurs, la Cité de Bunia, Chef-lieu de la

sous-région agropastorale de l'Ituri, enregistrait un certain nombre des

institutions bancaires avant les années 1990, notamment la Nouvelle

Banque de Kinshasa, la Banque Commerciale du Zaïre et l'Union

Zaïroise de Banques.

Après les années 90, la dégradation de

l'économie congolaise s'est accentuée, d'abord par les deux

pillages systématiques (1991 et 1993), ensuite par le discours du

Président MOBUTU prônant le multipartisme et enfin les guerres

dites de libération et d'agression où il y a eu la destruction

physique de plusieurs entreprises.

La persistance de la crise dans cette période

postcoloniale a entraîné plusieurs conséquences, notamment

celle de la faillite de ces trois institutions précitées mais

aussi la réduction de la densité bancaire sur toute

l'étendue du territoire national en général et

particulièrement la Cité de Bunia et la difficulté de

paiement de salaire des agents et fonctionnaires de l'Etat à la

banque.

Depuis 1996 jusqu' à ce jour la RDC est toujours en

guerre. La conjugaison de tous ces faits a eu comme difficulté majeure

la non maîtrise de l'effectif du personnel dans le secteur public.

D'où la décision de payer les fonctionnaires et agents du service

public dans leurs postes d'attachement.

2 OTEMIKONGO MANDEFU J., Méthodes de

Recherche en Sciences Sociales, Cours inédit, G2 FSEG, CUEB, 2009,

p34.

6

Plus tard, des soupçons de détournement ont

commencé à peser sur certains responsables des institutions

publiques. La population accusait les responsables d'engager des fictifs,

d'amputation de salaire, etc. Mêmes les autorités de

l'armée congolaise ont été citées par la population

dans ce même ordre d'idée.

C'est ainsi que l'Etat congolais voulant savoir le nombre

exact de son personnel et maîtriser l'enveloppe lui allouée, a

décidé de procéder à la bancarisation. Celle-ci est

le processus qui consiste pour les banques à ouvrir à l'ensemble

de la population (ménages et entreprises) des comptes bancaires

répondant à la fois à l'objectif des banques qui est de se

procurer des ressources indispensables au développement de leur

activité de crédit, et à celui qui, pour les

autorités publiques et monétaires, est de contrôler la

création et les différents flux monétaires.

La présente opération est une nouveauté

à laquelle la Cité de Bunia en particulier n'a pas

échappé en vue de mettre fin à la pratique maffieuse qui

enrichissait les minorités aux frais de la majorité.

Etant étudiant chercheur voulant s'intéresser

spécialement aux enseignants, nos formateurs, les interrogations

suivantes se présentent devant nous :

- Quelles sont les opinions des enseignants d'enseignement

supérieur et universitaire public de Bunia sur la bancarisation de la

paie des agents et fonctionnaires de l'Etat ?

- Cette bancarisation leur permet-elle d'épargner, quels

en sont les avantages et contraintes ? 3. 3. HYPOTHESES DU

TRAVAIL

L'hypothèse est une réponse provisoire à

la question posée, une proposition relative à l'explication d'un

problème ou phénomène admis provisoirement avant

d'être soumis à la vérification ou au contrôle de

l'expérience, c'est'- à-dire une cause provisoire qui explique ce

phénomène.3

Autrement dit, c'est l'énoncé de fait

normalement déduit du modèle théorique qui doit être

soumis à la vérification.

Dans le cadre de ce travail, nous partons des hypothèses

selon lesquelles :

3 OTEMIKONGO MANDEFU J.,

Op.Cit, p. 32.

7

- Il semble que les enseignants d'enseignement

supérieur et universitaire public de Bunia auraient des opinions

positives sur la bancarisation de la paie à cause de l'importance que

présente cette opération.

- Cette bancarisation de la paie ne permettrait pas à

ces derniers d'épargner, ses avantages et contraintes seraient

nombreux.

4. METHODOLOGIE DU TRAVAIL

Elle désigne l'ensemble de procédés

d'investigations et techniques employées pour arriver à la

connaissance ou à la démonstration de la

vérité.4

4.1. Méthodes

Une méthode est un ensemble d'opérations

intellectuelles par lesquelles une discipline cherche à atteindre les

vérités qu'elle poursuit, les démontre et les

vérifie.5

Ainsi, pour mener à bon port notre étude, nous

allons opter pour certaines méthodes qui, nous l'espérons,

s'avéreront efficaces, à savoir :

- Méthode statistique : consiste à

dégager l'analyse numérique ou l'analyse de données

chiffrées sur base des données générales pour

aboutir à la décision.

Elle nous sera utile pour interpréter les données

afin de prendre une décision.

- Méthode historique : est un type de

théorie qui fait appel à la succession temporaire de faits et

à leur enrichissement pour comprendre et expliquer les

phénomènes sur lesquels porte l'étude.

Elle nous permettra de présenter les historiques des

établissements d'enseignement supérieur et universitaire publics

de Bunia en vue de comprendre leur évolution dans le passé jusqu'

à nos jours.

- Méthode structuro-fonctionnelle : est un

mouvement intellectuel rattaché à l'étude des

organisations. Ses théoriciens souhaitent mettre l'accent d'une part sur

des structures, d'autre part sur la relation de l'individu à

l'organisation, en termes de rôle et de fonction.6 Elle nous

permettra d'étudier la structure, l'organisation et les relations entre

les

personnels de chaque établissement d'enseignement

supérieur et universitaires publics de Bunia.

4 OTEMIKONGO MANDEFU J.,

Op.cit.

5 GRAWITZ M.,

Méthodes de Recherche en Sciences Sociales,

Ed. Dalloz, Paris, 1979, p20.

6 SHOMBA KINYAMBA S.,

Méthodes de Recherche en Sciences Sociales,

5ème Ed. MES,

Kinshasa, 1995.

8

- Méthode inductive .

· est une

méthode qui consiste à partir d'un cas particulier à un

cas général et d'en tirer une conclusion.7

Cette méthode nous permettra de

généraliser les résultats obtenus de notre

échantillon sur l'ensemble de la population.

4.2. Techniques

Elles sont les outils utilisés dans la collecte des

informations (chiffrées ou non) qui devront plus tard être mises

à l'interprétation et l'explication sur l'ensemble de la

population grâce aux méthodes.8

Nous allons utiliser les techniques suivantes :

- Technique documentaire .

· consiste

à chercher des documents en rapport avec le sujet d'étude,

suivant l'objectif visé.

De ce fait, elle nous servira pour récolter les

données écrites dans des bibliothèques, des offices, des

journaux pour soutenir notre recherche.

- Technique d'enquête ouverte et fermée

.

· est un guide préfabriqué, détaillé

et identique pour tous les enquêtés, comportant une série

de questions, concernant un problème sur lequel on attend de

l'enquêté une information.9

Cette technique nous permettra d'élaborer des questions

auxquelles chaque enseignant va répondre librement sur base des

questions que nous lui poserons.

5. CHOIX ET INTERET DU SUJET

Le choix du sujet est le motif individuel pour lequel le

chercheur est motivé, tandis que l'intérêt du sujet est la

contribution de l'étude à la résolution des

problèmes constatés et apport scientifique.10

En effet, le choix de ce sujet portant sur « opinions des

enseignants d'enseignement supérieur et universitaire public de Bunia

sur la bancarisation de la paie des agents et fonctionnaires de l'Etat »

n'est pas un fait du hasard.

7 KWONKE ALYEGERA J., Initiation à la

Recherche Scientifique, cours inédit, G1 FSEG, CUEB, 2008 -

2009.

8 OTEMIKONGO MANDEFU J., Op.it.

9 Idem.

10 BURA DHENGO, Op.Cit.

9

Il est justifié par la nécessité et le

rôle que joue la banque dans la vie économique d'un pays.

L'encouragement à la paie par la voie bancaire, surtout dans un pays

comme la RDC, est un élément motivationnel d'une croissance

économique du pays dans le cas où cela constituerait le reliquat

pour l'Etat qui sera utilisé pour d'autres fins, c'est-à-dire

financer le projet du gouvernement, ou même améliorer le

bien-être desdits enseignants.

En regard de cette réalité, notre travail

présente un double intérêt :

- Sur le plan scientifique : il

permettra de découvrir les théories importantes en rapport avec

la bancarisation et constituera un document de référence pour

tous les chercheurs intéressés par ce domaine d'investigation

dans le future ;

- Sur le plan pratique : vu

l'importance de l'opération de bancarisation, notre étude

permettra de connaître le vrai effectif des enseignants de l'enseignement

supérieur et universitaire public de Bunia afin de cerner la masse

salariale de l'Etat.

6. DELIMITATION DU SUJET

Vu l'immensité du sujet à traiter, il importe de

le délimiter dans le temps et dans l'espace. Ainsi, ce travail porte sur

« les opinions des enseignants d'enseignement supérieur et

universitaire public de Bunia sur la bancarisation de la paie des agents et

fonctionnaires de l'Etat ».

S'agissant de la délimitation temporelle du travail,

nous avons choisi une période allant de décembre 2012 à

Août 2013, car c'est la période où la bancarisation est

devenue effective en RDC.

7. SUBDIVISION DU TRAVAIL

Outre l'introduction et la conclusion générale,

le présent travail comprend trois chapitres. Le premier chapitre

traitera des considérations générales ; le second chapitre

se consacrera sur le système bancaire congolais ; enfin dans le

troisième chapitre ressortiront la présentation des

données, analyse et interprétation des résultats de la

recherche.

8. DIFFICULTES RENCONTREES

Dans toute oeuvre humaine, les difficultés ne manquent

pas. En effet, lors de notre investigation, nous nous sommes buté

à des multiples difficultés dont quelques unes sont

énumérées ci-dessous :

? Le manque de documents ayant trait direct avec le sujet du

présent travail ;

10

? Le non respect de rendez-vous de la part des responsables

des établissements d'enseignements supérieurs et universitaires

publics de la place ;

? Les difficultés liées aux coupures

intempestives et prolongées de l'électricité dans la

Cité.

11

CHAPITRE PREMIER : CONSIDERATIONS GENERALES

Le présent chapitre se focalise essentiellement sur la

présentation de la Cité de Bunia où nous allons

développer quelques points qui s'inscrivent dans notre plan, à

savoir : son historique, sa situation géographique, son organisation

administrative, les données géophysiques, son économie ;

ensuite nous allons présenter les différents

établissements d'enseignements supérieur et universitaire publics

de Bunia comme sujet de la présente étude enfin, nous allons

essayer de définir quelques concepts clés de la présente

étude.

1. PRESENTATION DE LA CITE DE BUNIA

1.1. HISTORIQUE DE LA CITE

A l'époque, la Cité de Bunia était un

village du nom de KINDABARA et placée sous l'autorité du Chef

MBUNYA. C'était un milieu où se rencontraient les ressortissants

de différentes communautés de la région faisant des

échanges entre eux.

La Cité de Bunia a trouvé son origine par sa

position physique et économique liée aux caractères

pastoraux et agricoles de la population.

La Cité de Bunia fut créée en 1946 sur un

site du village « BIRA » pour des motifs économiques, pistes

commerciales entre les régions de forêt et de savane. Elle est le

point d'escale des produits en destination des régions minières

de l'Office des Mines d'Or de Kilo - Moto (actuellement, la

Société Minière de Kilo - Moto).

Bunia a connu de fréquents changements de fonctions

administratives au cours de son évolution. Suivant l'Arrêté

N°91/AIMO de la Province Orientale, la Cité de Bunia fut

érigée en centre extra-coutumier à l'époque de la

région de Haut-Zaïre. Cette cité est devenue le Chef-lieu du

Territoire d'Irumu en 1952, celui du District de l'Ituri en 1966.

L'Ordonnance-Loi n° 82-006 du 25 février 1982

portant sur l'organisation territoriale et administrative du Zaïre fait de

Bunia une Entité Administrative Décentralisée, mais

dépourvue de la personnalité juridique. C'est plutôt avec

l'Ordonnance Présidentielle n°87-236 du 29 juin 1987 portant la

création et délimitation des cités dans le Haut-Zaïre

que la Cité de Bunia retrouvera sa forme actuelle.11

11 Ordonnance-Loi n°87-236 du 29/06/1987, codes

larciers vol VI, Tome, 2003, p118.

12

La conception juridique de Bunia a été dynamique

durant le temps. Ainsi, depuis le 25 février 1982, elle devient une

Entité Administrative Décentralisée dotée de la

personnalité juridique par l'Ordonnance - Loi n°009-82 portant sur

l'organisation territoriale, politique et administrative.

La Cité de Bunia est l'une des entités

administratives qui composent le Territoire d'Irumu, dans la Province Orientale

en RDC.

Ainsi, beaucoup d'auteurs ont défini le concept «

Cité ». Dans le cadre de notre travail, il nous paraît utile

de définir une cité comme étant une collectivité

territoriale administrée par un chef de cité, qui a

qualité d'un Administrateur de Territoire Assistant. Elle est reconnue

comme l'une des entités administratives décentralisées en

vertu de l'Ordonnance-Loi N°082/06 du 25 février 1982,

modifiée et complétée par l'Ordonnance-Loi N°026/176

promulguée le 15 novembre 1988 portant sur l'organisation politique et

administrative de la République du Zaïre, à ce moment.

1.2. SITUATION GEOGRAPHIQUE

A 1270 mètres d'altitude, la Cité de Bunia est

entourée de la chaîne de montagnes des Mont-bleus et est

située au Nord de l'équateur à 1°35' de latitude Nord

et de 30°15' de longitude Est. La température moyenne annuelle

varie entre 23° et 28°C.

Sur le plan hydrographique, la Cité de Bunia est

traversée par les rivières NYAMUKAU, NGEZI et SHARI. La

rivière NYAMUKAU se jette dans la rivière NGEZI et NGEZI à

son tour se jette dans la rivière SHARI, où se trouve le barrage

hydroélectrique de BUDANA.

La Cité de Bunia et ses environs possèdent un

sol fertile et un climat tropical humide qui favorise la production des

produits culturaux commercialisés dans des différents

marchés de Bunia. On y trouve également les matières

premières très importantes.

1.3. ORGANISATION ADMINISTRATIVE

La Cité de Bunia, située au Nord-est de la RDC,

en Territoire d'Irumu dans le District de l'Ituri en Province Orientale, a

été créée en 1946 comme un Centre Extra-Coutumier.

Elle est subdivisée en 12 quartiers, à savoir : Bankoko,

Mudzi-pela, Simbilyabo, Sukisa, Salongo, Nyakasanza, Saïo, Lembabo,

Kindia, Lumumba, Ngezi et le quartier Rwambuzi.

13

Elle couvre une superficie de 575,06 km2. La

Cité de Bunia est limitée au Nord par la Chefferie de BABOA BOKOE

à MIALA, à l'Est par la Chefferie des BAHEMA BANYWAGI, au Sud par

les chefferies des BABOA-BOKOE et BASILI et à l'Ouest par celle de

BAHEMA d'Irumu.

Dirigée par un Chef de Cité et les

différents quartiers par des chefs de quartiers, Bunia est une

Entité Territoriale Décentralisée. Une Entité

Territoriale Décentralisée est une circonscription propre

à l'administration territoriale de l'Etat, distincte de lui et jouissant

d'une certaine autonomie de gestion.

Bunia est aussi le Chef-lieu de District de l'Ituri. Le Bureau

du District se trouve dans la même cité. Le District a à sa

tête un Commissaire de District et le Commissaire chargé des

affaires politiques et de l'administration et l'autre chargé des

finances et du développement.

1.4. DONNEES GEO-PHYSIQUES

V' Végétation

Dans l'ensemble, l'Ituri où se situe Bunia est, du

point de vue botanique, le domaine par excellence de la savane qui, selon les

saisons, est d'un vert tendre ou d'un jaune d'or. Cette savane est

limitée au Sud et à l'Ouest par la forêt équatoriale

et se caractérise par la quasi rareté de la

végétation arbustive.

Actuellement, la Cité de Bunia est dominée par

une végétation artificielle notamment l'eucalyptus. Ce dernier

est le produit de l'homme et se rencontre dans les zones d'habitation. Ce qui

explique une discontinuité du peuplement de cette

végétation.

V' Hydrographie

L'hydrographie de la Cité de Bunia est dominée

par deux rivières, notamment la rivière NGEZI et son affluent la

rivière NYAMUKAU appartenant toutes au bassin du fleuve Congo. NYAMUKAU

charrie les eaux de ses affluents NGUGU, KOLE, RWAMBUZI et NYARUGIMBA dans

NGEZI qui reçoit également les eaux de l'affluent BIGO. NGEZI

draine les eaux de ces rivières dans SHARI qui se jette dans la

rivière ITURI.

14

? Sol

Le District de l'Ituri, faisant partie du monde intertropical,

est entièrement compris dans la zone de latérite

c'est-à-dire du grand groupe du sol qui caractérise les

régions tropicales et subtropicales.

Ainsi, la Cité de Bunia d'une façon

générale est bâtie sur des terrains constitués d'un

sol de granite dont l'altération donne un sol argilo-sablonneux pauvre

en humus.

La variation de la température du sol conduit à

distinguer deux types d'activités de microorganisme : lorsque les

températures sont très élevées, les

bactéries deviennent très actives et inactives dans les

conditions thermiques contraires. La faiblesse des micro-organismes aura pour

conséquence une lente décomposition de la litière et

entraîne une faible teneur en humus de la région.12

1.5. ECONOMIE DE LA CITE DE BUNIA

Bunia est une Cité commerciale regroupant plusieurs

petits commerçants. On y trouve des denrées alimentaires de

toutes espèces, des produits venant de coupe de bois, de la pêche,

de l'élevage, de la chasse et des produits manufacturés.

Les petits commerces des denrées alimentaires de toutes

espèces sont concentrés dans différents marchés

publics organisés par l'administration locale.

Ainsi, nous avons le Marché Central de Bunia qui se

situe au Quartier NGEZI et plusieurs autres petits marchés comme le

marché SAIO qui se situe au Quartier SAIO, le marché YAMBI YAYA

qui se trouve au Quartier LUMUMBA, le marché du Cinquantenaire au

Quartier BANKOKO, le marché Martyre au Quartier LUMUMBA, le

marché de Pacification à KOLOMANI qui se trouve au Quartier

MUDZI-PELA, le marché MUDZI-PELA Centre au Quartier MUDZI-PELA, le

marché KINDIA au Quartier KINDIA, etc.

Les échanges s'effectuent en monnaie locale, le franc

congolais, en dollars américains, quelque fois en euro ou en shillings

ougandais. A part le commerce des produits, on y trouve également le

commerce de services de production et d'exportation des photos et les services

de communication.

12 MBABAZI BEBWA, Facteurs et incidences de

l'érosion dans la Cité de Bunia, Mémoire

inédit, ISP-Bunia, 2008.

13 Arrêté Ministériel

N°157/MINESU/CABMIN/MML/EBK/PK/2010 du 27/09/2010 portant l'autonomisation

de l'Université de Bunia.

15

2. PRESENTATION DES ETABLISSEMENTS D'ENSEIGNEMENT

SUPERIEUR ET UNIVERSITAIRE PUBLICS DE BUNIA

2.1. UNIVERSITE DE BUNIA

2.1.1. Localisation

L'Université de Bunia, UNIBU en sigle, se situe au

Centre ville de la Cité de Bunia, au Quartier Lumumba sur le Boulevard

de libération, numéro 26 et son adresse postale est 292 Bunia.

Elle est limitée :

- Au Nord : par la Concession de la Communauté

Hellénique,

- Au Sud : par l'Hôtel Morgan, - A l'Est : par l'Avenue

Ituri et

- A l'Ouest : par le Boulevard de libération.

Située à plus de 700 km au Nord-est du

Kisangani, Chef-lieu de la Province Orientale, l'Université de Bunia

dispose de neuf (9) bâtiments dont quatre grands bâtiments et cinq

petits bâtiments et quatre hangars au sein desquels elle exerce ses

activités.

2.1.2. Historique

L'Université de Bunia telle qu'elle se présente

actuellement est récente. En effet, elle est une Institution d'Etude

Supérieure et Universitaire créée en 1994 par

l'Arrêté Ministériel N°ESU/CABMIN/0133/1994 du 12

janvier 1994 comme Centre Universitaire de l'Ituri à Bunia, CUIB en

sigle, devenu une extension de l'Université de Kisangani « CUEB

» par l'Arrêté Ministériel

N°EDN/CABMIN/ESU/0021/1997 du 04/10/1997, le CUEB a été

érigé en UNIBU par l'Arrêté Ministériel

N°157/MINESU/CABMIN/MML/EBK/PK/2010 du 27/09/2010. C'est depuis 1994 que

l'Université de Bunia fonctionne. Sa création répond aux

principes d'essaimage de l'Enseignement Supérieur et Universitaire

décidés par le gouvernement et appuyés par la

Conférence Nationale Souveraine, en vue de décongestionner les

villes universitaires de fortes concentrations et de porter l'enseignement

universitaire à l'arrière-pays, vu la distance la séparant

des trois anciennes villes universitaires du pays (Kinshasa, Lubumbashi et

Kisangani).13

La création de l'Université de Bunia rencontre

parfaitement la demande toujours croissante en formation de

l'arrière-pays. Elle apparaît, non seulement comme une

réponse à une longue

16

attente mais aussi comme bénéfique à plus

d'un égard. L'engouement observé dans la jeunesse pour la

formation universitaire au sein de cette institution, ainsi que l'effectif

enregistré chaque année, en est une preuve éloquente.

Le District de l'Ituri et sa population peuvent ainsi

bénéficier d'un outil performant de développement

intégré d'épanouissement culturel et scientifique de

diffusion du savoir, de mise au point de nouvelles connaissances par des

recherches solidement axées sur le milieu. Cet épanouissement a

été une manne pour la jeunesse iturienne qui n'avait que

l'Institut Supérieur Pédagogique de Bunia comme une institution

d'enseignement supérieur et universitaire dont les filières de

formation ne correspondaient pas au choix de beaucoup de jeunes.

2.1.3. Fonctionnement

2.1.3.1. Centre Universitaire de l'Ituri à

Bunia

Créé en 1994, son Comité de Gestion a

été désigné par l'Arrêté

Ministériel N°ESU/CABMIN/0135/1994 du 12 janvier 1994. Le

Président, le Vice-président et le Secrétaire permanent du

Conseil d'Administration ont été désignés par

l'Arrêté Ministériel N°ESU/CABMIN/0160/1994 du 12

janvier 1994. Il lui était reconnu l'autonomie de gestion.

Les arrêtés ministériels

N°ESU/CABMIN/0205/1994 du 12 Janvier 1994 et N°ESU/CABMIN/0360/1994

autorisa le CUIB à ouvrir les enseignements suivants :

1. Une année préparatoire avec :

- Propédeutique en sciences humaines et - Une

propédeutique en sciences exactes.

2. La Faculté des sciences humaines avec un premier cycle

de graduat en : - Sciences sociales,

- Sciences économiques et

- Lettre.

3. La faculté des sciences exactes avec un premier cycle

de graduat en : - Sciences biomédicales conduisant à la

médecine

- Sciences agronomiques.

Signalons qu'au départ CUIB a connu des sérieux

problèmes quant à son démarrage et son organisation ; qui

étaient liés au manque de bâtiments, des enseignants et au

nombre réduit des étudiants.

C'est ainsi que par l'Arrêté Ministériel

du 27 septembre 2010, le CUEB a changé à l'Université de

Bunia, UNIBU en sigle.

17

C'est ainsi que par l'Arrêté Ministériel

numéro précité portant ouverture des extensions de

certains établissements supérieurs et universitaires, le CUIB est

devenu « Centre Universitaire Extension de Bunia », CUEB en sigle.

2.1.3.2. Centre Universitaire Extension de

Bunia

Né pendant la deuxième république, le

CUEB a connu plusieurs problèmes dont les rebellions armées

conduites par l'Alliance des Forces Démocratiques pour la

Libération du Congo, AFDL en sigle et les conflits interethniques qui

ont handicapé son bon fonctionnement. Ce centre était régi

par les textes légaux et réglementaires de l'ESU et, a la

même mission que toutes les universités du pays. Son Comité

de Gestion était désigné par l'article 5 de

l'Arrêté ministériel N°EDN/CABMIN/ESU/0021/1997 du 04

octobre 1997, qui disposa que les organes du centre universitaire qui sont : le

Conseil du Centre, le Comité de Gestion, le Directeur du Centre, le

Conseil de Facultés et les Conseils des Départements. Au CUEB

jusqu' à 2010, les Conseils des Départements n'existaient pas.

Le CUEB à sa création n'a pas

dérobé à la mission universitaire dévolue aux

universités de par le monde c'est-à-dire assurer la formation des

cadres de conception dans le domaine le plus divers de la vie humaine. Ainsi

donc l'arrêté ministériel N°EDN/CABMIN/ESU/0021/1997

du 04 octobre 1997, autorisa le CUEB à organiser les enseignements

ci-après :

1. Faculté de droit : cycle de graduat et de licence,

2. Faculté des sciences économiques et de gestion

: cycles de graduat et de licence,

3. Faculté des sciences agronomiques : cycle de

graduat,

4. Faculté des sciences sociales, politiques et

administratives : cycle de graduat et de licence,

5. Faculté de médecine, avec ses sections :

- Le département des santés publiques (cycle de

graduat)

- Le département des techniques médicales (cycle de

graduat).

Le CUEB, dans son fonctionnement, a connu beaucoup de

difficultés. Son encadrement pédagogique, administratif et

financier par l'Université de Kisangani lui causait un certain retard

dans l'organisation académique, scientifique et administrative de ses

activités.

18

2.1.3.3. Université de Bunia

Devenue autonome, fonctionnant avec une autonomie

pédagogique, administrative et financière, l'UNIBU dispose des

organes suivants : le Conseil de l'Université, le Comité de

Gestion, le Recteur, le Conseil des Facultés et les Conseils des

Départements.

L'UNIBU organise les enseignements suivants :

1.

Faculté de droit : cycle de graduat et de licence,

2. Faculté des sciences économiques et de

gestion : cycle de graduat et de licence et le cycle de graduat en

Département des Etudes en Sciences Commerciales et Financières,

DESCOFIN en sigle.

3. Faculté des sciences agronomiques : cycle de

graduat et de licence (ingéniorat),

4. Faculté des sciences sociales, politiques et

administratives : cycle de graduat et de licence en sciences politiques et

administratives et en relation internationale,

5. Faculté de médecine : cycle de graduat et de

licence (doctorat).

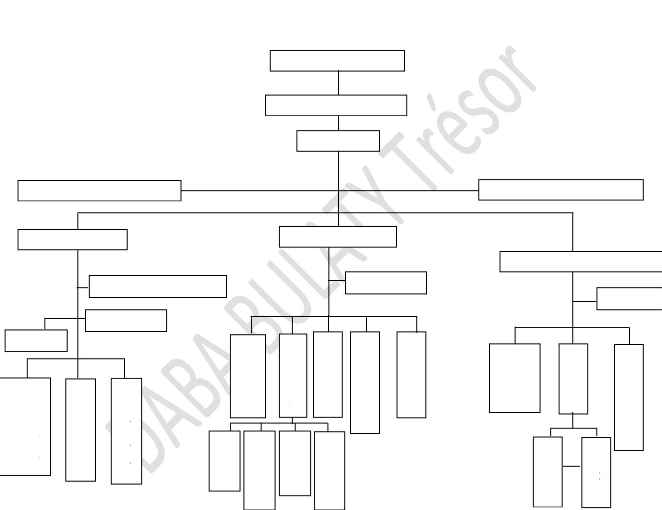

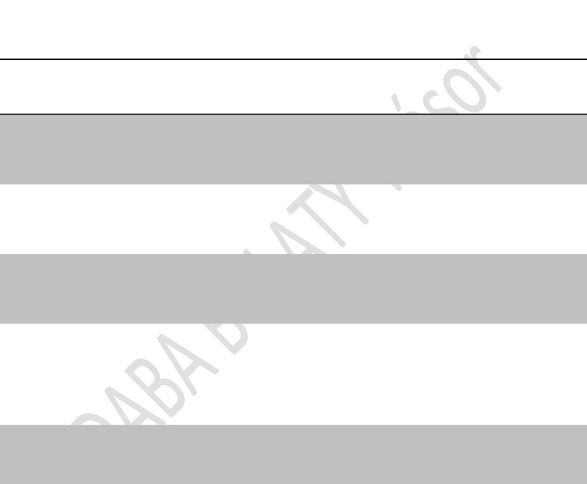

RELATIONS PUBLIQUES

ADMINISTRAT DU BUDGET

SEC. AB

FINANCES

COMPTAB.

TRESOR.

B U DG ET &

CONTROLE

ACHAT & APPRO

Source : Bureau Personnel de l'UNIBU

APPARITORAT GENERAL

CRIDH

SEC. GEN. ACAD.

INSCRIPTIONS

ASS. SEC. GEN. ACAD.

FACULTES

BIBLIOTHEQUES

JARDINAGE

PERSONNEL

TRANSPORT

PATRIMOINE

MAINTEN.

SEC. GEN. ADMIN.

INFORMAT.

GARD&SECUR

ASS. SEC. SGAD

OEUVR ESTUD .

PARA-ACAD.

19

2.1.4. Organigramme de l'Université de Bunia

CONSEIL DE L'UNIVERSITE

COMITE DE GESTION

RECTEUR

CABINET DU RECTEUR

Ainsi, pour mieux cerner ce problème du site de

l'ISP/Bunia, passons à l'historique de celui-ci.

20

2.1.5. Objectifs et missions

En tant qu'institution publique qui s'occupe de l'enseignement

supérieur et universitaire, l'Université de Bunia a comme

objectifs de :

- Former les cadres universitaires qualifiés capables de

savoir-faire et du savoir-être,

- Organiser des recherches scientifiques fondamentales et

opérationnelles pour le

développement de tout l'homme,

Elle a comme missions de :

- Donner l'enseignement universitaire de haut niveau,

- Organiser des recherches fondamentales et appliquées

ainsi que de favoriser le

développement intégré.

2.2. INSTITUT SUPERIEUR PEDAGOGIQUE DE BUNIA

2.2.1. Localisation

L'Institut Supérieur Pédagogique de Bunia,

ISP/Bunia en sigle, est situé dans la Cité de Bunia et plus

précisément dans le Quartier Mudzi-pela, à environ 2 km et

demi au Nord du Centre ville de la Cité qui lui porte son nom. Sa

boîte postale est 340.

Il a comme limites :

- Au Nord : la Procure de missions du Diocèse de Bunia,

- Au Sud : la rivière Ngezi,

- A l'Est : l'embranchement routier allant du grand pont de la

rivière Ngezi et qui

débouche sur la principale au niveau du Grand

Séminaire Saint Cyprien de Bunia.

- A l'Ouest : la route de l'Hôpital Général

de Référence de Bunia.

Notons toutefois que, la délimitation de l'ISP/Bunia

pose certains problèmes dus à sa création. Au fait,

l'ISP/Bunia, à ses origines, fut l'oeuvre de la Paroisse Catholique de

Mudzi-maria. Ainsi, son site actuel lui fut concédé par ladite

Paroisse dans son vaste domaine de Mudzi-pela.

21

2.2.2. Historique

L'Institut Supérieur Pédagogique de Bunia,

ISP/Bunia en sigle, a été fondé sous l'agréation de

principe EDN/SR/02/1406/SG/3042 du 02 janvier 1968 pour former des cadres

nationaux indispensables au bon fonctionnement des écoles secondaires de

la sous-région de l'Ituri.

Parler de l'ISP/Bunia sans parler de l'Ecole Normale Moyenne

de Bunia serait non sens, car celle-ci est à l'origine du premier. Dans

les lignes qui suivent, nous essayerons de montrer comment l'ISP/Bunia est

passé de l'Ecole Normale Moyenne à sa forme actuelle.

En effet, l'Ecole Moyenne avait ouvert ses portes le 07

octobre 1968 avec un effectif de 25 étudiants répartis dans deux

options : Français-culture Africaine et Mathématique-technologie

et son premier Directeur fut le Révérend Père JAN PICKERY.

A ses débuts, elle fonctionnait provisoirement dans les bâtiments

de l'actuel Institut UJIO WA HERI.

En 1969, ses effectifs connaissaient une légère

augmentation. Ils passèrent de 25 en 1968 à une soixantaine

répartis en cinq auditoires (section préparatoire, premier et

deuxième année de graduat pour chacune de deux sections

déjà créées). En outre, cette même

année, elle bénéficiera de l'appui financier de l'USAID,

à savoir l'Agence Américaine pour le Développement

International ainsi que de l'intervention du Père PAILLET (Inspecteur de

l'Enseignement Catholique en Ituri), ce qui permettra la construction de

nouveaux bâtiments propres à l'Ecole Normale Moyenne qui furent

opérationnels en octobre 1970.

Le 6 août 1971, l'Ecole Normale Moyenne, qui

lançait cette année-là ses 15 premiers gradués sur

le marché de l'emploi, fut intégrée à

l'Université Nationale du Zaïre, UNAZA en sigle, et devient

désormais par l'ordonnance N°71/075, l'ISP/Bunia.14

En octobre 1972, deux autres options seront ouvertes :

Biologie-Chimie et Géographie-Histoire. Mais en octobre 1980 cette

dernière fut scindée en deux options autonomes d'une de l'autre.

Il s'agit des options Géographie-Science Naturelle et Histoire-Science

Sociale.

En 1973, dans le cadre général des ouvertures

des écoles secondaires des Instituts Supérieurs

Pédagogiques au Zaïre (à l'époque), le Comité

de Gestion de l'ISP/Bunia prit la décision de créer la Section

d'Application de l'ISP/Bunia, en son sein : il s'agissait alors de

14 BURA PULUNYO, 10ème

Anniversaire de l'ISP-Bunia, Presse du CANDIP/ISP-Bunia,

ISP-Bunia, Juillet 1987.

22

l'Institut d'Application de l'ISP/Bunia qui fut dirigé

au début par Monsieur DEWAEGHENEIRE, Ancien Directeur

Général du CANDIP.

Le 14 janvier 1974, fut mis sur pied le projet CANDIP. Sa

réalisation était possible que grâce à l'appui moral

et financier du Comité de Gestion de l'ISP/Bunia d'une part et d'autre

part à l'approbation verbale et encouragement du citoyen MABOLIA,

Commissaire d'Etat à l'Education Nationale. Durant plus d'une

année, le centre n'a commencé qu'avec un personnel très

réduit qui bénéficiait du concours du Directeur de

l'EDAP.ISP-Bunia.

En mars 1975, le Commissaire d'Etat permettait alors de

présenter une embauche de statut et officialisait le CANDIP.

Dans sa forme actuelle, l'ISP/Bunia organise cinq sections et

un Centre de Recherche Interdisciplinaire (CRI en sigle), outre celles

précitées, à savoir :

1. Section Lettres et Sciences Humaines :

- Anglais Culture Africaine

- Sciences Commerciales et Administratives

- Français-Langue Africaine

- Français-Latin et Histoire-Sciences Sociales et Gestion

du Patrimoine

2. Section Groupe Scolaire :

- Ecole Maternelle - Ecole Primaire

- Ecole Secondaire

3. Section d'Orientation et de Guidance (COG en sigle).

2.2.3. Missions

L'ISP-Bunia s'assigne comme missions suivantes :

- De pourvoir le pays en fonction de ses besoins en

enseignants de très haut niveau de

formation générale et spécialisée,

aux qualités morales et pédagogiques éprouvées ; -

De stimuler chez le futur enseignant une prise de conscience de son rôle

d'encadreur

politique, de la noblesse de sa mission et de la

dignité de sa personne ;

- D'organiser la recherche dans le domaine de la

pédagogie en vue de découvrir les méthodes susceptibles

d'améliorer la qualité de l'enseignement primaire et secondaire

;

23

- De vulgariser les résultats de ces recherches par la

rédaction et la diffusion des manuels scolaires adaptés à

ces deux niveaux d'enseignement.

24

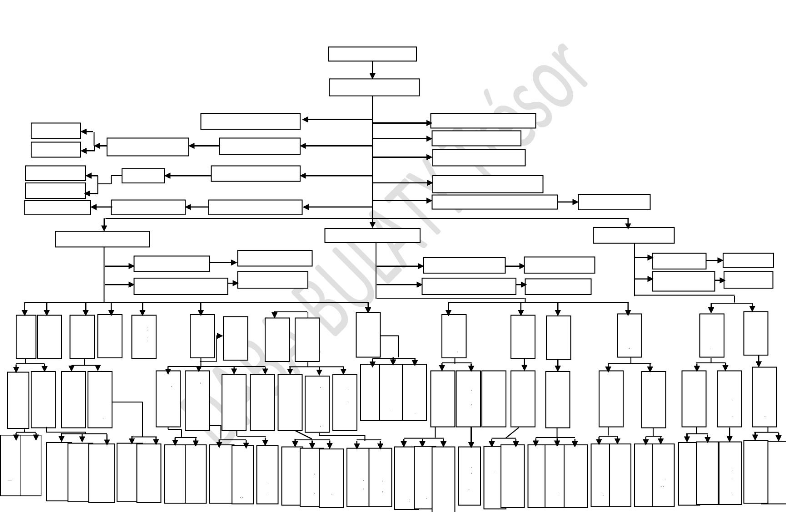

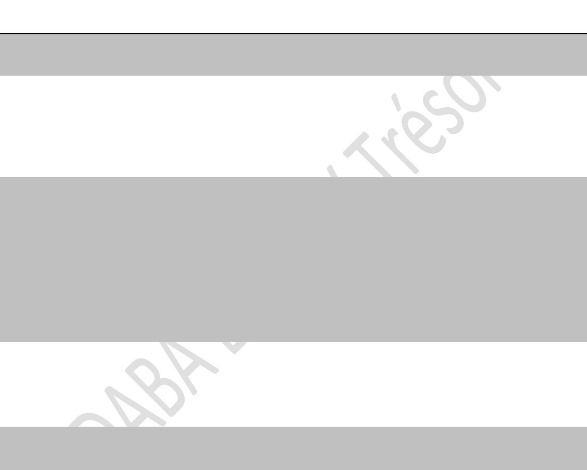

CB GESTION

CD Gest Académ.

Dir Sc Acad

Source : Direction du

Personnel/ISP-Bunia, Liste déclarative du Personnel Actif de

l'ISP-Bunia, mise en jour le 13/07/2013.

CB ENS PROGR.

CB de Coopération

CD RELATION

CB Sécurité

CD PR INF

CD Inscript&Contr.

CB Garde

COG

INSCRIPTIONS

SECRET. GENERAL ACAD.

CD Plan& Stat.

CB Contr. Scol.

D ir Para-Acad

CD S pot&Act.Cu lt

CB Arch.&Di p l.

Sect/CANDIP

CD Garde et Sécurité

CD de Coopération

CB Actv. S port.

CD RP PI

Bibliothèque

COORD SCES ACAD. (DCS)

ASS. DU SGA (CD)

CB Activ. Cultu.

Dép Franc L.A.

Opt. Fr. Lat.

Opt. Fr. Lang Afr.

Dép. Hist. SS et GP

Sect Sc. Hum.

Chef Sces Contentieux (CD)

Direction de Coopération

Opt. Hist. Sce Soc.

Dir Relations Publiques

Dr. Garde et Sécurité

Dép. Angl. C. A.

A p pa rito ra t

Opt. Hist Gest. Pat

SECRETARIAT (CB)

SECRETAIRE (CB)

Dép. Com&Adm.

Opt. Ang. Cult. Afr.

2.2.4. Organigramme de l'Institut Supérieur

Pédagogique de Bunia

A p pa ri to rat

Dép. C-Phys&Bio

Opt. Bio-Chi m.

Sect Sc. Exact

Opt. Chimie-Ph.

Dép. M-P et M-Inf

Opt. Bio logie

CONSEIL DE L'INSTITUT

SECRET. GENERAL ADM.

Dép. G éo&G.E.

DIRECTION GENERALE

Opt. Math-phys.

SectGr. Scol

I DA P

Opt. Math-Info .

E cole Prim aire

CB Gest et Cont Eff

Ecole Maternelle

CB Dossiers et Arch.

ASS DU SG ADM (CD)

COORD SCES ADM (DCS)

CD Gest du Pers.

CB Pesntion et Rente

DIRECTEUR DE CABINET (CD)

SECRETARIAT&INFORMAT (CB)

ASS/Q. ADMINISTR (CD)

COORDO DES SCES DE LA DG (DCS)

ASS/Q. ACADEM (CD)

Dir. Perso nnel

CD Rému nération

CB Veérif &Paie

CD I NFO RMAT.

CB Santé

CB Aff. Soc.et Cant.

CD Aff. Sociales

Dir. Aff. Soc.

SECRETARIAT (CB)

SECRETAIRE (CB)

CB Intern &Extern.

CB Bourses Etud.

CD Int. Et Ext.

Dir Oeuvr. Est

CBO Estid.

SECRETARIAT (CB)

CB M ainte nance

ADMIN. DU BUDGET

CD Entr. Et Maint.

CB Entretien

Dir. Patrim.

CB Intendance

CD Gest. Biens

CB Achat

Coord Sces Fin

Ass de l'AB

CB Trésorerie

CD

Très. Com p

CB Co m ptab ilité

Dir. Des Fin.

CB Unités de prod.

CD Unités P rod.

Secret. (CB)

Secret (CB)

Dir. Budget

CB Ordo n na ncem.

Division U n ique

CB Tenue Doc .

25

2.3. INSTITUT SUPERIEUR DES TECHNIQUES MEDICALES DE

BUNIA

2.3.1. Localisation

L'Institut Supérieur des Techniques Médicales de

Bunia fonctionne dans le bâtiment de Laboratoire Médical de

Référence de l'Hôpital Général de

Référence de Bunia implanté dans le Quartier Mudzi-pela,

Sous-quartier Bigo III.

Mudzi-pela, quant à lui, est séparé de

quartiers voisins par des limites naturelles : la rivière Bigo à

l'Ouest forma avec la rivière Kabazo au Nord la limite Nord-ouest ; la

rivière Ngezi, à l'Est, forme sa limite avec le Quartier

Simbilyabo et au Sud avec le Quartier Bankoko.

2.3.2. Historique

L'ISTM/Bunia a ouvert ses portes l'année

académique 2004 - 2005 au sein de Centre Universitaire Extension de

Bunia, en sigle CUEB.

Demandé par la population suite au déplacement

de sites de l'Institut des Techniques Médicales/Nyakunde à Beni

(Nord Kivu) et l'ISP/Bunia à Aru, l'ISTM fut créé par le

Gouverneur de la Province de l'Ituri et Recteur du CUEB comme un ISTM/CUEB qui

fonctionnera au sein de la Faculté de Médecine du CUEB

jusqu'à 2009 - 2010.

En 2010 - 2011, cet ISTM/CUEB, par la volonté de son

Excellence Monsieur le Ministre de l'ESU est devenu ISTM/Bunia comme une

Institution Supérieure Publique autonome par l'Arrêté

Ministériel N°208/MINESU/CABMIN/ML/CB/RB/2010 du 29/11/2011.

La notification de la création et de la prise en charge

par le trésor public a été faite par Madame le

Secrétaire Général le 22 février 2011 par la note

N° MINESU/SG/18/01/0292/2011.15

15 Archives de la Direction

Générale/ISTM-Bunia.

26

2.3.3. Fonctionnement

A l'instar d'autres Institutions Supérieures

Techniques, l'ISTM/Bunia a reçu la noble mission stipulée dans la

loi-cadre N°86/005 du 22 septembre 1986 de l'Enseignement National

à l'article 28 :

- De former des cadres spécialisés dans le

domaine des sciences, des techniques, des arts et métiers ;

- D'organiser la recherche scientifique en vue de l'adaptation

des techniques et technologies nouvelles aux conditions spécifiques du

pays ;

- D'encourager la promotion des arts et métier.

Par ailleurs, l'Institut Supérieur des Techniques

Médicales de Bunia organise les enseignements suivants :

a. Cycle de graduat :

V' Techniques de laboratoire

V' Sciences infirmières :

- Orientation accoucheuse

- Orientation hospitalière

- Orientation pédiatrique

V' Santé Publique (communautaire)

b. Cycle de licence : V' Santé Publique

27

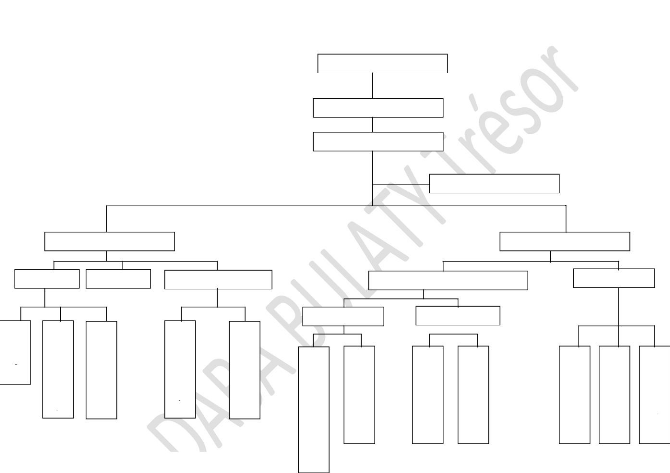

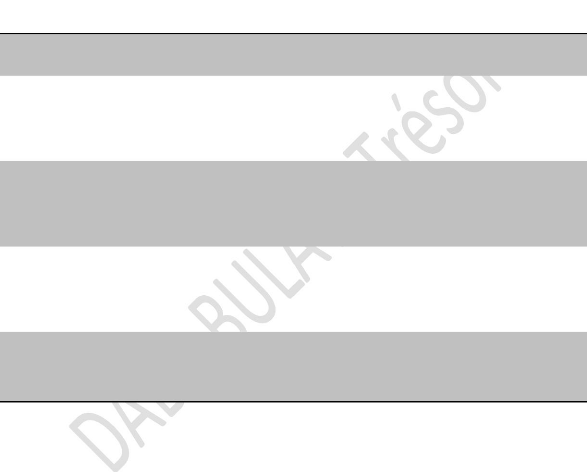

2.3.4. Organigramme de l'Institut Supérieur des

Techniques Médicales de Bunia

CONSEIL DE L'INSTITUT

COMITE DE GESTION

DIRECTION GENERALE

DIRECTEUR DU CABINET

SEC. GEN. ACADEM.

SEC. GEN. ADMINISTR.

SECTION

FINANCES

BIBLIOTH.

SERVICES ACADEM.

PERSONNEL & PATRIMOINE

PERSONNEL

PATRIMOINE

LABO

INSCRIPTIONS

SANTE PUBLIQUE

APPARITORAT

SOINS INFIRMIERS

CAISSE

GESTION

BUDGET

ACHAT

MAINTENANCE

COMPTABILITE

Source : Bureau Sec.

Général Administratif

DOSSIERS DU PERSONNEL

28

3. DEFINITION DES CONCEPTS DE BASE

Le parcours de ce que nous avons fait jusque là sur

notre travail « Opinions des enseignants d'enseignement

supérieur et universitaire public de Bunia sur la bancarisation de la

paie des agents et fonctionnaires de l'Etat ; nous jugeons

impérieux d'énoncer quelques concepts que nous trouvons

utiles.

3.1. Opinions

Une opinion est une réaction verbale ou verbalisable,

comportant un jugement sur une situation prêtant à

discussion.16

Partant de cette définition, l'opinion est un accord

avec une formule nuancée qui, sur une question déterminée,

à un moment donné, reçoit l'adhésion sans

réserve d'un sujet.

Par conséquent, si la question déterminée

se trouve être changée dans sa formulation ou dans son contexte

social, l'individu à qui l'on pose la question n'y répondra pas

exactement de la même façon.

En outre, on pose une question par référence

à une situation donnée et en un moment donné et par

définition les situations historiques changent, et le moment change

constamment. Il est donc normal de changer d'opinion en fonction de

l'évolution de la situation extérieure.

Eu égard de ce qui précède, nous allons

présenter le concept opinion sous deux facettes, à savoir : les

opinions individuelles et les opinions publiques ou collectives.

- Opinions individuelles : sont

celles émises par une personne considérée dans son

individualité et17

- Opinions publiques : est

l'ensemble d'opinions individuelles semblables sur un sujet

d'intérêt général et rassemblant une portion

significative des membres de la communauté. L'influence de l'opinion

dépend du nombre, du dynamisme, de la conscience qu'ont les individus

qui la composent et de la façon dont ils les extériorisent se

conformant à la nature du thème et de la force des

opposants.18

16 GRAWITZ M. Lexique des Sciences Sociales,

8ème Ed. DALLOZ, Paris, 2007.

17 PATRICK CHAMPAGNE, Faire l'opinion in Le

nouveau jeu politique, Ed. De Minuit, Paris, 1990.

18 Dictionnaire le Larousse, Grand format, Ed.

Larousse, Paris, 2001.

29

3.2. Enseignant

Le mot « enseignant » vient du verbe «

enseigner » qui signifie « faire acquérir la connaissance ou

la pratique d'une science, d'un art, etc. ».19

De ce fait, un enseignant est une personne qui enseigne une

discipline, qui donne une leçon. Synonyme de : maître,

instituteur, pédagogue, précepteur, instructeur et

professeur.20

3.3. Bancarisation

La notion de bancarisation se rencontre de plus en plus,

depuis la dernière guerre mondiale, dans la littérature

économique. Bien que les économistes aient songé les

premiers, semble-t-il, à faire usage de cette notion, on entend encore

une unanimité dans la définition de ce terme.

A ce propos, PIROU et CLERC définissent la

bancarisation en se référant au néologisme qui

désignait la proportion de ménages utilisant les services d'une

banque, notamment en y ouvrant des comptes à vue, le paiement par

chèque, virement ou carte se substituant alors au paiement en argent

liquide. Lorsque la bancarisation augmente ou progresse, le pouvoir des banques

augmente puis qu'elles sont à l'origine d'une proportion croissante des

paiements effectués dans l'économie.

Par ailleurs, GLOUKOVIEZOFF définit la bancarisation

comme une proportion de la population titulaire d'un compte en banque. Elle est

mesurée par un indicateur appelé taux de bancarisation. Ce

dernier traduit le niveau de pénétration des services bancaires

et financiers dans le pays ou la région concernée.

Le petit Larousse illustré définit la

bancarisation comme étant une tendance des banques à influencer

la vie des ménages en leur permettant d'ouvrir des comptes, drainant

ainsi de multiples ressources favorisant la vie économique.

De ce fait, on peut définir la bancarisation comme un

processus consistant, pour les banques, à ouvrir à l'ensemble de

la population (ménages, entreprises) des comptes bancaires. Donc une

population bancarisée à 70% signifie que les 30% restant n'ont

pas accès au service

19Dictionnaire le Larousse, Op.cit. 20

Idem.

30

bancaire. C'est donc une caractéristique qui traduit le

niveau du développement d'un pays. Plus un pays est

développé, plus il sera bancarisé.

3.4. Salaire

Le salaire est une rémunération en argent ou en

nature, contrepartie du travail fourni par un salarié. Son montant et

les conditions de travail dépendent d'un minimum légal, des

conventions collectives, d'accord et de pratiques.21

3.5. Agent de l'Etat

Un agent de l'Etat est une personne chargée de

gérer, d'administrer pour le compte de l'Etat.22

3.6. Fonctionnaire de l'Etat

Un fonctionnaire de l'Etat est une personne qui travaille dans

une administration publique de l'Etat.23

21 GRAWITZ M., Op.Cit.

22 Dictionnaire Larousse, petit format, Ed. Larousse,

Paris, 2012.

23 Idem.

24 MABI MULUMBA, Les Banques congolaises face

aux mutations structurelles de l'économie zaïroise, Ed. CRP et

IRES, Kinshasa, 1983, p 15-18.

31

CHAPITRE DEUX : SYSTEME BANCAIRE CONGOLAIS

Dans ce deuxième chapitre, nous allons parler de : la

présentation du système bancaire congolais en

général, son historique, son organisation, son fonctionnement et

faire un aperçu général de ce système sur le plan

national et local. Nous allons aussi tabler sur les causes de sa

fragilité et sa place dans l'économie congolaise.

2.1. HISTORIQUE

Le système bancaire congolais tel qu'il se

présente à l'heure actuelle est de formation récente. Il

est en évolution et se complète au fur et à mesure

qu'apparaissent de nouvelles exigences du développement du pays. C'est

pourquoi, il faut suivre les étapes de son évolution pour mieux

cerner ses particularités.

En effet, avant l'indépendance du pays, il existait une

dizaine de banques dont la première à avoir vu le jour est la

Banque du Congo Belge, qui était une filiale de la Banque de la

Société Générale de Belgique créée en

1909. Elle remplissait son rôle originel de banque de dépôts

et celui de banque d'émission, privilège dont elle fut investie

le 7 Juillet 1911.24 Le 10 Août 1911, naissait la Banque

Commerciale du Congo, la Standard Bank of South Africa en 1911, le

Crédit Général du Congo en 1920, l'Union Zaïroise de

Banque en remplacement de la Banque Belge d'Afrique en 1971, la Banco National

Ultramarino en 1919, l'Union du Crédit d'Elisabethville en 1928, la

Société Congolaise de Banque en 1947 devenue Banque du Peuple

depuis que le Congo est devenu Zaïre, la Banque Congolaise pour

l'Industrie, le Commerce et l'Agriculture en Octobre 1950 ; la Banque Nationale

pour le Commerce et l'Industrie (Paris) en Mai 1951 ; le Crédit

Congolais ouvrait ses portes le 28 Septembre 1951 ; la Krediet bank

s'installait au pays le 25 Septembre 1952 et enfin la Banque de Paris et des

Pays-Bas (Société française) ouvrait ses guichets à

Kinshasa, en Juillet 1954 et fut la dernière banque à s'installer

au pays avant 1960, année de l'indépendance.

Après l'indépendance, il a fallu attendre 10 ans

pour enregistrer l'implantation de nouvelles banques, plus exactement en

Décembre 1969 avec la création de la Banque de Kinshasa qui est

d'initiative des nationaux. En Avril 1970, la Banque Internationale pour

l'Afrique au Congo, filiale de la Banque Internationale pour l'Afrique

Occidentale voit le jour ; la First City Bank ouvre ses portes le

1er Juin 1971 et deux ans plus tard c'est le tour de

32

la Grindlay Bank (Mars 1973) ; la Banque de Crédit

Agricole en 1982 ; la Banque à la Confiance d'Or en 1983 ; dix ans

après la Banque Congolaise (1993) ; la Stanbic Bank Congo en 1994 ;

l'African Trade Bank en 1994 ; la Banque Internationale de Crédit en

2001 avant de voir apparaître les banques comme : la Rawji bank, la

Procrédit Bank Congo, Afriland First Bank Congo Democratic, la Trust

Merchant Bank et d'autres au courant de deux dernières

décennies.

Dès lors, on assiste à une multiplication

d'acteurs, source de concurrence et d'innovation qui ne peut que stimuler un

système bancaire que l'Association des Banques Congolaises juge encore

peu profond.25

2.2. PRESENTATION

La RDC, où sévissent des guerres marquées

par des désordres civils, connaît une inflation vertigineuse

(hyperinflation) et des crises économiques, a rencontré des

difficultés et se confronte encore à bien d'autres obstacles

sérieux (insécurité, corruption, mauvaise gouvernance,...

par exemple), mais il accomplit tout de même des progrès non

négligeables.

Par exemple, sur le plan économique, l'inflation semble

être maîtrisée et sur le plan politique, les deux

élections présidentielles démocratiques se sont tenues

respectivement en 2006 et en 2011. Des réformes économiques ont

été ainsi initiées dans différents secteurs de

l'économie y compris le secteur financier, lesquelles réformes

ont permis au gouvernement et à la BCC de réaliser des

progrès remarquables notamment : l'assainissement du secteur bancaire et

l'amorce de la restructuration de la BCC.26

Alors que dans un pays où moins de 10% de la population

a accès à un compte bancaire, l'activité des banques reste

concentrée sur le secteur relativement minier de l'Etat, des entreprises

et certains particuliers. Raison pour laquelle, le pouvoir public cherche

à assainir et accroître l'indépendance de la BCC, à

poursuivre l'élaboration et la mise en place de la législation et

réglementation afférentes aux micro-finances, aux renforcements

de la surveillance des secteurs bancaires et de la micro-finance.

25 ACB, La

crise financière et les banques congolaises,

conférence Institut des Réviseurs Comptables,

Kinshasa-BCC, 4 novembre 2008.

26 ISERN J et Alli,

Diagnostic du cadre réglementaire et politique sur

accès aux services financiers en RDC, CGAP, Avril,

2007.

27 KUKUNGAMA KUMBIKUMBI E-B, Gestion des

Institutions Financières Congolaises, Cours inédit, L1

GF-FSEG, UNIBU, 2012.

33

Il reste néanmoins de nombreux obstacles à la

création d'un secteur financier viable et rentable qui offre un

accès élargi aux services financiers et, nous cherchons à

recueillir les opinions des enseignants de l'enseignement supérieur et

universitaire public de Bunia sur la bancarisation de la paie des agents et

fonctionnaires de l'Etat à travers ce système.

2.3. APERCU GENERAL

Avec l'avènement de la troisième

république, le secteur bancaire congolais a connu une traversée

dans le désert. Malgré le ralentissement de l'activité

économique observé en fin 2008 suit à l'effondrement de la

demande internationale, ses principaux groupes bancaires ont été

bons, voire excellents.

En effet, leurs arrivées restructurent le paysage

économique congolais autour de deux catégories d'acteurs : les

« Anciens », qui sont les établissements qui ont vécu

le haut et le bas de l'économie congolaise et les « Nouveaux

», vecteurs de nouvelles dynamiques sectorielles. Dans le premier groupe,

on retrouve la BCDC, présente depuis 1909 en RDC et les banques

opérant au pays depuis au moins trois décennies telles que

Citigroup, la Banque Congolaise, la BIAC ou la Stanbic Bank

Congo.27

Du côté des nouveaux, on retrouve des acteurs en

quête de diversification comme la RawBank (filiale du groupe Rawji), la

TMB, des banques à vocations panafricaines (Ecobank, Afriland, Fibank)

ou celles ciblant des clientèles souvent marginalisées par les

banques traditionnelles comme les Petites et Moyennes Entreprises ou la classe

moyenne (Advans Bank ou ProCredit).

D'où le système bancaire congolais revient de

loin. Il a traversé des périodes d'hyperinflation qui ont

érodé les actifs bancaires (année 1990) et réduit

le réseau d'exploitation. Les banques nouvelles ont, quant à

elles, beaucoup de chemins à parcourir pour se faire une place sur le

marché dominé par des anciennes pendant des années.

Dans la Cité de Bunia particulièrement, il ya

plus de trois décennies, où on comptait trois banques

commerciales (Nouvelle Banque de Kinshasa, l'Union Zaïroise de Banques et

la Banque Commerciale du Zaïre) implantées dans le milieu et cela

jusqu'aux années 2009,

34

hormis la BCC et la CADECO. Aujourd'hui, elle en compte six en

activité, une en liquidation forcée, une fermée et une qui

sera opérationnelle bientôt (voir le tableau ci-dessous).

Western union En activité

1997 Kinshasa En diagonal de la

SONAS/Bunia

MoneyGram En activité

13/6/2011 Kinshasa En face de la Zone

OPS

35

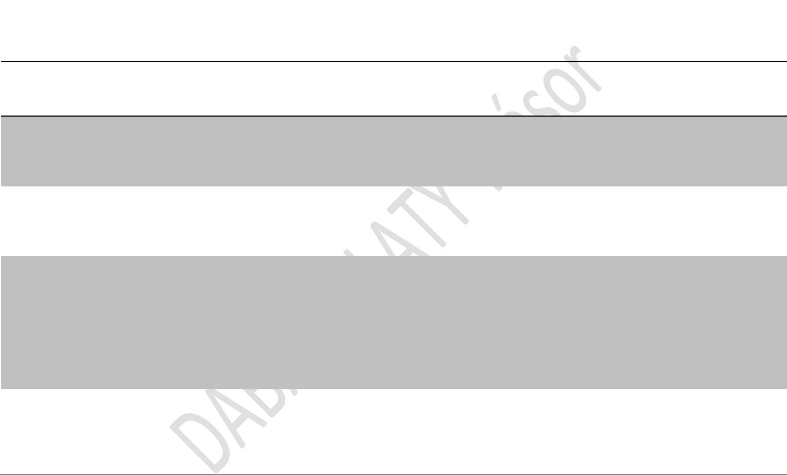

Tableau n° I : Liste des banques commerciales de

Bunia agréées par la BCC

|

N°

|

Raison sociale

|

Sigle

|

Autorisation de

fonctionnement

|

Année de

création

|

|

1

|

Banque

Commerciale du

Congo

|

BCDC

|

-

|

10/08/1911

|

|

2

|

Banque

Internationale de Crédit

|

BIC

|

Lettre Gouv.

n°94/035 du

6/04/1994

|

-

|

|

3

|

RawBank

|

-

|

Ordonnance

Prés. Lettre

Gouv. n°02954

du

18/5/2001

Décret prés

n°40/2001 du

|

17/05/2001

|

8/08/2001

Année

d'installation

Observation

Siège social Localisation Réseau de

transfert

4 First

International Bank

FiBank Lettre

Gouv./D.14/ n°001319 du

28/9/2007

2001 1er Juin 2010 Kinshasa En face de la

tribune de libération

Western union

et

MoneyGram

En activité

2010 Kinshasa Rond point PIK-

NIK

Western union En activité

Ord. Prés n°8/035 du

1/04/2008

5 Ecobank Banque Panafricaine

- Lettre

Gouv./D14/ n°001317 du

28/9/2007

Western union En activité

25/06/1988 17/12/2012 Kinshasa En diagonal avec

le Vodashop

LCB

-

BC

1993

-

A coté de la BIC

7 Banque

Congolaise

- Kinshasa

- En fermeture

depuis le

29/09/2010

36

8 Trust Merchant

Bank

TMB Lettre Gouv.

n°03191 du

12/12/2003

Décret Prés n°04/022 du

Lubumbashi En face de

HQ/MONUSCO

- Bientôt

opérationnelle

Fin 2003

-

6 La CRUCHE

Banque

2000 2005 Goma En face de la

SOKIMO

- En liquidation

Ord. Prés

n°08/032 du

1/04/2008

37

15/3/2004

|

9 BG FIBank Lettre

Gouv./D14/

n°000428 du

5/3/2010 et

Ord

Prés n°10/036

du 28/5/2010

|

2010 Septembre

2013

|

Kinshasa En face du

vodashop

|

- En activité

|

Source : Elaboré par nos

soins.

L'observation de ce tableau nous montre que la plupart de

banques qui existent actuellement dans la Cité de Bunia sont

récentes (voir de n°2 jusqu'à 9). Cela se justifierait par

le fait que ces années marquent la période de la pacification du

milieu après les conflits interethniques.

Au niveau national, hormis les banques commerciales

précitées, l'environnement bancaire compte sept banques en

activité et sept autres en liquidation.

Avril 1970 Kinshasa

1 Banque Internationale pour

l'Afrique au Congo

BIAC Ord. Prés. n°070/325

du 30/11/1970 Lettre Gouv.:Réf

Ord. Présid. n°73/215

du 25/7/1973

Lettre

Gouv.

- Kinshasa

3 Standard Bank Congo

-

2004 Kinshasa

- Lettre

Gouv./D.14/n°00297 du 03/3/2005 Décret

5 Afriland First Bank Congo Democratic

38

Tableau n° II : Liste des banques commerciales

agréées par la BCC, en activité

N° Raisons sociales Sigles Autorisation de

fonctionnement

Année de création Sièges

2005 Kinshasa

- Décret Président.

n°71/098 du 01/6/1971 Lettre Gouv.

1er Juin 1971 Kinshasa

2 City Group (CityBank)

- Lettre

4 ProCrédit Bank Congo

Gouv./D.14/n°01829 du

27/9/2004

Décret

Présid. n°5/042 du

24/5/2005

- Lettre

7 Byblos Bank RDC

2010 Kinshasa

-

9 Advans Bank

Lettre Gouv.:/D.14/

n°001286 du 8/10/2008

Avril 2009 Kinshasa

39

Présid. n°05/032 du

13/5/2005

6 Access Bank Congo - Lettre

Gouv.:/D.14/n°00799

du 07/6/2005

Décret

Présid. n°06/005-C du

15/2/2006

2006 Kinshasa

Lettre Gouv.:/D.14/

n°1137 du 08/9/2/2006

Ord.

Présid. n°8/038 du

1/04/2008

2008 Kinshasa

8 SOFIBanque

-

Gouv.:/D.14/n°01556

du 12/12/2005

Décret-

Présid. n°06/091 du

24/5/2006 Changement

de

dénomination

sociale : lettre

Gouv.:/D.14/ n°000633

du

25/5/2010

Lettre Gouv.:/D.14/

n°000170 du 06/3/2009

Ord.

Présid. n°10/037

du 23/05/2010

2010 Kinshasa

11 United Bank for Africa

-

-

Lettre Gouv.:/D.14/

n°000517 du

22/juin/2009

13 CRANE Bank Congo

2009 Kinshasa

40

Ord. Présid. n°09/017 du 23/3/2009

10 Bank Of Africa BOA Lettre Gouv.:/D.14/

n°001456 du

12/11/2008 Ord. Présid. n°09/016 du 23/4/2009

2009 Kinshasa

Source : BCC, 2011 Septembre.

12 Invest Bank Congo

2008 Kinshasa

Lettre Gouv.:/D.14/

n°0621 du 12/5/2006

Ord.

Présid. n°08/033

du 1/4/2008

-

41

Tableau n° III : Liste des banques

commerciales radiées ou fermées par la BCC

N° Raisons sociales Sigles Adresses

1 African Trade Bank ATB Kinshasa/Gombe

2 Banque à la Confiance d'Or BANCOR Kinshasa

3 Banque Congolaise de Commerce Extérieur BCCE Kinshasa

4 Banque Continentale du Congo BANCOC Kinshasa

5 Banque de Commerce et de Développement BCD Kinshasa

6 Banque de Crédit Agricole BCA Kinshasa

|

7 Compagnie Bancaire de Commerce et Crédit (Ex

SOZABANQUE)

|

COBAC Kinshasa

|

8 First Bank Congo Corporation FBCC Kinshasa

42

10 Union de Banques Congolaises UBC Kinshasa

11 Nouvelle Banque de Kinshasa NBK Kinshasa

12 Banque Continentale au Zaïre BACAZ Kinshasa

13 Banque Congolaise BC Kinshasa

|

14 Mining Bank of Congo

|

|

- Kinshasa

|

15 La Cruche Banque LCB Kinshasa

Source : BCC, Septembre 2011.

Notons que, malgré cette multitude

d'établissements bancaires dans le pays proposant plusieurs produits

dont les cartes bancaires, les distributeurs automatiques, les comptes

spécialisés, etc. avec 650 milles comptes bancaires, contre 450

milles comptes en 2010 dont la plupart en dollars américains pour une

population estimée au nombre de 70 millions d'habitants, le pays souffre

d'une sous-bancarisation.

En outre, les crédits que ces banques octroient

à leurs clients (sociétés ou particuliers) sont en

majorité basés sur des contrats libellés en monnaies

étrangères, ce qui témoigne la faible confiance des

opérateurs économiques dans la monnaie nationale.

43

2.4. ORGANISATION DU SYSTEME BANCAIRE CONGOLAIS

Le système bancaire congolais est organisé selon

un système pyramidal comprenant la Banque Centrale et un ensemble

d'établissements constituant les banques dites de second rang.

2.4.1. La Banque Centrale du Congo

La Banque Centrale du Congo a été

créée par le Décret-loi du 23/02/1961 mais n'entra en

activité que le 22/06/1964.28 Le Décret-loi

n°005/2002 du 7/05/2002 relatif à la constitution, à

l'organisation et au fonctionnement de la BCC reconnaît, en son article

1er, l'indépendance de celle-ci dans l'élaboration et

la mise en oeuvre de la politique monétaire visant à stabiliser

le niveau général des prix intérieurs.29

La BCC est donc indépendante et jouit de l'autonomie de

gestion dans la réalisation de ses missions et

attributions.30Elle est donc responsable des interventions sur le

marché des changes en opérant l'achat des devises

étrangères et leurs ventes lorsque le franc congolais

s'apprécie ou déprécie. Outre cela, elle est

chargée de maintenir la valeur externe de la monnaie de l'Etat (Francs

Congolais) pour le compte duquel elle agit et c'est dans cette optique qu'elle

réglemente l'activité des établissements de

crédits. Garante du bon fonctionnement du système bancaire et

financier, la BCC établit et impose à toute banque de respecter

un ensemble de règles prudentielles d'activités. Celles-ci visent

à couvrir les risques d'insolvabilité des banques.

La qualité de banque est sollicitée par

écrit auprès de la BCC et ainsi donc, toutes les banques

opérant à travers l'étendue de la RDC, fonctionnent avec

les imprimées de la Banque Centrale du Congo (feuille de liquidation,

avis de débit et de crédit, feuilles des états financiers,

etc.).

La BCC dispose d'une « DIRECTION-HOTEL DE MONNAIE »

pour l'impression de documents de sécurité et la fabrication,

outre des billets de banque, des passeports, des vignettes, des diplômes,

des chèques, des timbres, etc.31 Bref, des documents

infalsifiables.

28 MABI MULUMBA, Op.Cit, p19.

29 Journal Officiel de la RDC, Mai 2002, p56

30 Article 16 de la Constitution de la 3eme

république.

31 BAKU F. cité par MULOJI SHIMUNDA,

Enjeux des NTIC dans la gestion de la clientèle d'une banque.

Cas de la RawBank, Mémoire inédit, FSEG, Université

de Lubumbashi, 2008

44

2.4.2. Les banques de second rang

Parmi les banques de second rang, on distinguait

traditionnellement les banques de dépôt des banques d'affaires.

Néanmoins, ce principe de spécialité n'était pas

adopté à l'activité réelle des banques, et les

différences entre ces deux catégories d'établissements

bancaires se sont peu à peu estompées.

Les banques du second rang (appelées aussi banques

secondaires, banques ordinaires, privées, ou tout simplement banques)

collectent les dépôts des ménages (des particuliers), des

entreprises et des administrations publiques. Ces dépôts sont en

premier lieu les revenus des ménages et les rentrées d'argent des

entreprises, les plus souvent directement versés sur les comptes de

dépôts, ou payés par l'intermédiaire de

chèques ou carte de paiement. C'est aussi l'épargne des

ménages, déposée sur des « comptes sur livrets

», ou d'autres formes de placements utilisés surtout par les

entreprises en excédant temporaire de liquidités.

Cette masse de monnaie collectée n'est pas

conservée stérilement par les banques, mais est bien sûr

prêtée. Soit à leur clientèle habituelle, soit par

l'intermédiaire des marchés monétaires ou financiers.

Une partie de l'activité des banques est de servir

d'intermédiaire financier. Quand une entreprise ou l'Etat veut se

refinancer, il émet des titres qu'il vend par l'intermédiaire des

banques commerciales. Ces banques proposent ainsi à leur

clientèle divers produits financiers, (actions de société,

obligations d'entreprises, bons du Trésor, ...), ainsi que des services

de gestion de ces produits.

Un autre rôle des banques commerciales, beaucoup moins

connu que les précédents, est de créer de la monnaie

scripturale.

Banques du second rang

ou commerciales

Reprêtent les dépôts collectés

Servent d'intermédiaires financiers

Source : Elaboré par nos

soins.

Créent de la monnaie scripturale

|

|

|

Schématiquement, on a :

|

|

|

Collectent les dépôts des ménages, des

entreprises et administrations

|

|

Dans une autre mesure, la distribution de crédit est

régulée par le blocage sans intérêt auprès de

la BCC, d'un pourcentage variable des dépôts à vue et

à terme.

45

2.5. FONCTIONNEMENT DU SYSTEME BANCAIRE CONGOLAIS

2.5.1. Organe de contrôle

Le contrôle du système bancaire congolais s'organise

autour des organes suivants :

a. Le Comité de la Réglementation Bancaire

.

· supervisé par le Ministre des Finances qui en assure la

présidence et coordonné par le gouverneur de la BCC, il se charge

des règles générales applicables aux établissements

de crédits, notamment le montant du capital, les conditions

d'implantation des réseaux, les opérations avec la

clientèle, les règles de liquidité et de

solvabilité, etc.

b. La Commission Bancaire .

· contrôle

la situation financière des institutions bancaires. Elle est investie

des pouvoirs disciplinaires lui permettant de sanctionner.

c. Le Conseil National de Crédit .

·

est un organe consultatif à la BCC et au gouvernement d'orienter la

politique monétaire et de crédit au niveau national.

2.5.2. Mécanisme de contrôle

Le contrôle s'effectue par la régulation de

l'émission et de la distribution du crédit d'une part et des

ressources et emplois des banques d'autre part.

Cette régulation mise en oeuvre par la BCC permet aux

banques de se refinancer auprès d'autres banques ayant des ressources

excédentaires.

Par ailleurs, cette opération entraîne une

fluctuation pouvant provoquer des besoins de trésorerie très

temporaire.

Dans ce contexte, une action se fait sur le taux

d'intérêt directeur sur appel d'offre planchée. Ainsi, la

BCC provoque et centralise les appels d'offre des banques qui souhaitent se

refinancer. Elle n'accorde son concours qu'à celles qui proposent un

taux moins égal à celui annoncé.

46

2.6. PLACE DE LA BANQUE DANS L'ECONOMIE CONGOLAISE

« Sans banquier point d'échange de richesse de

stimulant à la production, à la distribution, et à la

consommation ». Ainsi, DESCHANEL relevait-il la place de l'activité

bancaire dans la vie économique, intermédiaire obligé

entre la population en excédant de trésoreries et celle en besoin

de financement. Ainsi, le banquier collecte l'épargne et distribue le

crédit moyennant un taux d'intérêt.

En RDC, comme dans tous les pays du monde en

général et en particulier la Cité de Bunia, quel que soit

le système économique, la banque est étroitement

liée à l'économie, à la monnaie et au commerce. Ce

statut d'intermédiaire l'incline à une recherche permanente d'une

clientèle et des déposants de fonds en particulier.

2.7. CAUSES DE LA FRAGILITE DU SYSTEME BANCAIRE

CONGOLAIS

Après les pillages et les rebellions qu'a connu le

pays, respectivement vers les années 1990-1992 et 1997-2004,

l'économie bancaire congolaise s'est rapidement rétablie suite

notamment à la relative stabilité du cadre

macro-économique. Cela a eu des effets plus perceptibles à partir

de 2002. Le volume des capitaux (financiers) investis dans ce secteur a connu

une croissance moyenne annuelle de 7% entre 2002 et 2012 contre une

décroissance décennale de -76,65% (1993-2002).32

Néanmoins la reprise manifeste du secteur bancaire est

caractérisée par un taux de pénétration faible de

10% ; cette statistique indique la fragilité de ce secteur. Mais alors,

quelles sont ces causes ? Nous les saurons dans les points qui suivent.

2.7.1. Réglementation inadéquate et mauvaise

qualité des institutions

Une réglementation lourde et les coûts