Réglémentation prudentielle, rentabilité et productivité des banques de la CEMAC( Télécharger le fichier original )par Valentine Soumtang Université de Yaoundé2 - Master Recherche en Macroéconomie Monétaire et Bancaire 2014 |

Tableau 4 : La situation du paysage bancaire de la CEMAC au 31 décembre 2012

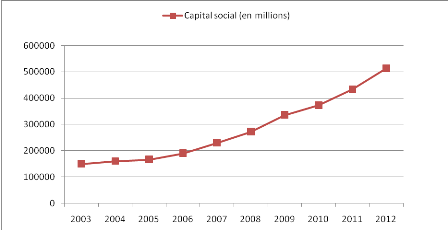

Source : Construction de l'auteur à partir des rapports de la COBAC De plus, le nombre de banques et le capital social n'ont cessé d'évoluer dépuis ; on constate une amélioration chaque année. On remarque alors que le système bancaire s'adapte à l'évolution des populations pour une satisfaction totale de la clientèle. Au cours de la période sous-revue, le capital social du système va croissant du fait simplement de la reprise de confiance faite par la population en leurs banques Graphique 7 : L'évolution du capital social des banques de la CEMAC

Source : Construction de l'auteur à partir des rapports de la COBAC Concernant le financement de l'activité économique, le total du bilan agrégé de l'ensemble des banques a augmenté de 16,8% par rapport à 2011, passant de 9151 à 10688 milliards de FCFA en fin 201229(*). La bonne tenue des Etats de la CEMAC sur le plan macroéconomique ainsi que la consolidation de certains établissement de crédit expliquent cette évolution. Au niveau des secteurs d'activité, les crédits bruts distribués par les banques de la CEMAC ont financé majoritairement le secteur des transports et des télécommunications (16%), suivi du secteur du bâtiment et des travaux publics (12%). Leur prépondérance s'explique principalement par les chantiers relatifs aux travaux de fibre optique et par les programmes d'investissement dans la plupart des pays de la CEMAC. Le poids des concours octroyés au secteur du commerce de gros et de détail, de la restauration et de l'hôtellerie a régressé de 6 points, revenant à 12% en 2012, après avoir atteint 18% en 2011. La ventilation des crédits bruts octroyés aux autres secteurs d'activité n'a pas fondamentalement changé. Ainsi, la part des crédits aux industries manufacturières est ressortie à 9% (contre 10% à fin 2011) et les activités agropastorales et piscicoles ont bénéficié de 7% du total des crédits distribués (8% en 2011), les industries extractives de 4% (3 % en 2011), la production et la distribution d'eau et d'électricité de 5% (3% en 2011). I.1.2. L'internationalisation de l 'actionnariat des banquesUne des conséquences de la globalisation des marchés est l'intégration financière. Cette globalisation a entraîné un vaste marché financier mondial dont les parties sont solidaires et indépendantes. La finance s'étant globalisée, le mouvement va se répercuter dans les systèmes bancaires. C'est dans cette optique que le système bancaire s'est également internationalisé. Cette internationalisation peut s'apprécier à travers la bonne tenue des économies et la répartition du capital des banques. En rapport avec la bonne tenue des économies de la

CEMAC et les modifications des situations juridiques pour se conformer aux

dispositions du Règlement COBAC Les holdings financières ou les établissements de crédit demeurent les principaux actionnaires de la plupart des banques de la sous-région. En 2012, sur les 48 banques en activité au 31 décembre 2012, 35 sont détenues par une holding financière ou un établissement de crédit et représentent 75 % du capital cumulé, contre 70% en 2011. A la faveur de la participation de l'Etat dans une nouvelle banque créée ainsi que dans différents plans de restructuration d'établissements en difficulté, la part du capital dans les banques détenu par les pouvoirs publics est passée de 14% en 2011 à 18% à fin 2012. Les particuliers ou sociétés commerciales disposent de la fraction restante du capital, soit 7% au 31 décembre 2012. * 29 COBAC,2012 |

|