La dimension contracyclique des politiques de régulation financière macroprudentielles( Télécharger le fichier original )par Pouysegur Etienne SciencesPo Toulouse - 2017 |

Mémoire de recherche réalisé à l'Institut d'études politiques de Toulouse LA DIMENSION CONTRACYCLIQUE DES POLITIQUES DE

REGULATION 1 Etienne Pouysegur Sous la direction d'Olivier Brossard Septembre 2017 2 Sommaire Remerciements Page 3 Liste des acronymes employés Page 4 Introduction Page 5 Objectifs de l'étude Page 12 Hypothèses de recherche Page 10 Chapitre 1 : Marchés financiers et économie mondiale à l'épreuve de la faiblesse des systèmes de régulation Page 14 Partie 1 : Facteurs et mécanique financière de la crise des crédits hypothécaires Page 14 Partie 2 : Interdépendance croissante des sphères financières et économiques Page 22 Chapitre 2 : Une réponse conjoncturelle aux carences des systèmes de régulation Page 29 Partie 1 : Les pouvoirs publics face à la crise de liquidité Page 29 Partie 2 : Les pouvoirs publics face à la récession économique Page 36 Chapitre 3 : Une réponse structurelle aux mécanismes de formation des crises Page 44 Partie 1 : Mifid 2 - L'Union Européenne pionnière de la régulation du marché des instruments financiers Page 46 Partie 2 : Bâle 3 - Qualité des fonds propres et niveau élevé de liquidité au coeur de la régulation Page 53 Conclusion Page 58 Sources & Bibliographie Page 59 Remerciements 3 Je dédie ce mémoire de recherche à mes parents. 4 Liste des acronymes employés MiFiD : Markets in Financial Instruments Directive MiFiR : Markets in Financial Instruments Regulation CSSF : Commission de surveillance du secteur financier GDP : Gross domestic product RBC : Real Business Cycle Theory CDS : Credit default swap CDO : Collateralized debt obligations OTC : Over the counter RMBS : Residential mortgage-backed security SVP : Special purpose vehicle ABS : Asset-backed security OMC : Organisation Mondiale du Commerce AMF : Autorité des marchés financiers EURIBORD : Euro interbank offered rate IBORD : Interbank offered rate EONIA : Euro OverNight Index Average REFI : Taux de refinancement QE : Quantitative easing OCDE : Organisation de coopération et de développement économiques 5 1. INTRODUCTION Le 15 septembre 2008, disparaîssait la banque d'investissement Lehman Brothers Holdings Inc, se déclarant en faillite suite à l'impossibilité de solder ses positions sur les crédits hypothécaires américains dits « subprimes ». Nous retiendrons, dix ans plus tard, ce jour, comme le moment et l'élément déclencheur d'une crise d'abord financière, portée par une crise de liquidité entre les acteurs bancaires eux-mêmes, puis une crise économique, par les difficultés engendrées dans l'octroi de crédit aux entreprises par les banques de second rang. Cette crise financière et économique, remarquable par ses conséquences pour les économies de marché mondialisées, conséquences qui sont encore aujourd'hui en 2017 particulièrement prégnantes, ne semble cependant pas être un événement insolite au regard de l'histoire des économies de marché. Un bref recul historique sur l'histoire économique, ainsi que sur l'histoire des théories économiques, nous permet en effet de mettre en évidence le caractère cyclique des économies de marché, mais aussi le caractère instable des marchés financiers. L'économiste C. Juglar a été un des premiers théoriciens à mettre en évidence la pertinence de l'analyse économique au prisme de la notion de cycle1. Il a ainsi démontré l'existence d'un cycle éponyme, le cycle Juglar, constitué de trois phases, à savoir une première phase d'expansion, puis de crise, et enfin de liquidation. La théorie économique s'est enrichie des analyses fournies par C. Juglar afin d'identifier de manière plus précise le caractère instable de la croissance des économies de marché. Ainsi, certains théoriciens ont mis en exergue l'existence de cycles plus complexes, à savoir des cycles intégrant de plus nombreuses phases. L'apport théorique proposé J. Kitchin, N. Kondratiev, et S. Kuznets, renforce la première analyse formulée par C. Juglar, en ce sens qu'elle fait apparaître l'existence de variables exogènes et endogènes susceptibles d'avoir un impact récurrent sur le niveau d'activité économique et donc sur la stabilité globale des économies de marché. L'analyse dite des « real business cycle theory » (RBC) fondée par Finn E. Kydland et Edward C. Prescott renforce l'idée selon laquelle la survenance de périodes dites de crises semble intrinsèquement corrélée à l'impact de ces variables exogènes sur le fonctionnement économique2. 1 A Spectral Analysis of World GDP Dynamics : Kondratieff Waves, Kuznets Swings, Juglar and Kitchin Cycles in Global Economic Development, and the 2008-2009 Economic Crisis, Structure and Dynamics, 4(1), Korotayev, Andrey V, Tsirel, Sergey V, University Of California. 2 International Real Business Cycles David K. Backus ; Patrick J. Kehoe ; Finn E. Kydland The Journal of Political Economy, Vol. 100, No. 4. (Aug., 1992), pp. 745-775. 6 Cette instabilité intrinsèque au fonctionnement des économies nous amènera dans le cadre de cette étude à mieux cerner la notion et les implications de la notion de « crise ». Crise financière d'une part, mais aussi économique d'autre part, en raison des canaux de transmission importants des vecteurs d'instabilité de la sphère dite « financière » vers la sphère économique. En effet, si comme nous venons de l'évoquer, il existe effectivement des cycles économiques qui permettent de rendre compte des fluctuations du niveau d'activité mesurées par l'évolution du Produit Intérieur Brut (PIB) au sein des économies de marché, il faut également s'interroger sur l'existence de ces mêmes cycles dans la sphère financière. En ce sens, les analyses menées par l'économiste et historien Charles Kindleberger nous permettent de mieux cerner l'imbrication des mécanismes de cycle affectant les marchés financiers aux mécanismes de cycle affectant le niveau général de l'activité d'une économie. Kindleberger, sur un modèle relativement similaire aux différentes phases identifiées par C. Juglar, met en évidence, par une étude historique des crises financières mondiales, l'existence de quatre phases du cycle dit « financier ». La première phase identifiée par Kindleberger, dite de « développement », est caractérisée par une augmentation du niveau d'activité suscitée par l'apparition d'un élément exogène (on peut y voir par exemple ici une analogie négative avec l'analyse proposée par J. Schumpeter concernant l'apparition d'une innovation). La seconde phase, d'euphorie, est caractérisée par un optimisme des anticipations des acteurs sur les marchés, entraînant un certain aveuglement au risque et à la hausse générale des prix sur le marché. La troisième phase est une phase de transition et de bouleversement durant laquelle les anticipations des acteurs sur le marché deviennent défavorables, suscitant une aversion au risque plus importante et une baisse du niveau général des prix. C'est cette troisième phase qui, au sens strictement économique du terme, correspond à la notion de crise économique. Dans une dernière et quatrième phrase, les marchés financiers sont victimes d'une déflation générale du niveau des prix, alimentée par la volonté de se désengager de la part des acteurs et de réduire leur niveau d'endettement. Si les analyses formulées par Kindleberger dans sa théorie de la stabilité hégémonique suscitent de nombreuses interrogations que nous ne traiterons pas directement dans cette étude, elles ont cependant retenu notre intérêt en ce sens qu'elles posent comme nécessité la question d'une régulation du système économique à échelle mondiale, en vue d'atteindre un fonctionnement beaucoup plus stable des économies de marché. Les travaux menés par C. Minsky proposent une analyse approfondie des mécanismes inhérents au fonctionnement des cycles d'investissement. La nature du mode de financement rend selon lui le 7 fonctionnement des économies de marché (à moyen et long terme) caractérisé par des phases de développement, puis de contraction économique. Au sens de Minsky, qui élabore une théorie reprenant en partie les travaux menés par J.M. Keynes, on peut distinguer trois formes différentes d'investisseurs dans les économies de marché. Les premiers, effectuant des « hedge financing », ont recours à de la dette afin de réaliser leur investissement. Les revenus de cet investissement permettent le remboursement du principal, d'une part, mais également des intérêts, d'autre part. Les seconds, dits de « speculative financing », ont eux pour objectif de s'endetter afin de réaliser une opération basée sur le rendement espéré de l'investissement pour rembourser les intérêts, le principal étant constamment reconduit par la génération d'une nouvelle dette. Enfin, la dernière typologie d'investisseurs identifiée par Minsky, les investisseurs dits de « Ponzi », réalisent leurs opérations sur le postulat d'une génération toujours plus importante de dette afin de supporter le projet d'investissement. Au sens de Minsky, c'est l'alternance entre ces différentes typologies de comportement d'investissement sur les marchés financiers qui est à l'origine d'une instabilité intrinsèque à leur fonctionnement. En effet, en phase de croissance forte de l'économie, les comportements d'investissement sont encouragés par le climat des affaires propice à la réalisation de nouvelles opérations. Les investissements se font de plus en plus risqués et l'endettement de plus en plus fort, conduisant les pouvoirs publics à recourir à des politiques de restriction de la masse monétaire afin de lutter contre l'inflation. Les schémas de croissance des deux dernières typologies d'investisseurs, et à plus forte raison, des investisseurs de type Ponzi, se voient mis à mal par ce resserrement de la masse monétaire et cette impossibilité de refinancer leur schéma d'investissement. La liquidité en provenance des banques centrales se faisant de plus en plus rare, les acteurs cherchent alors à vendre à tout prix leurs actifs, ce qui entraîne baisse des prix et défiance généralisée sur les marchés. Cette première analyse de la typologie des investisseurs, proposée par C. Minsky, nous permet ainsi de mettre en évidence les mécanismes à l'oeuvre dans ce qui est qualifié comme étant le deuxième théorème de l'instabilité de Minsky. En effet, pour Dominique Plihon dans Minsky, théoricien de l'instabilité financière3 : « Une des intuitions majeures de Minsky, qui s'est encore vérifiée récemment, est que l'accumulation de la dette joue un rôle central dans le processus d'instabilité et de crises financières. C'est parce que les ménages américains ont contracté 3 Les Possibles -- No. 10 été, 2016, Minsky, théoricien de l'instabilité financière, mardi 28 juin 2016, par Dominique Plihon. 8 une dette excessive et sont devenus insolvables que la crise financière des subprimes a éclaté en 2007.(É) L'originalité de cette crise est que ce sont les ménages (et non les entreprises) qui ont été à l'origine de la crise de la dette à partir de 2007. Les ménages américains ont été victimes d'agents Ponzi (les banques et les courtiers) qui les ont incités à s'endetter au-delà de leurs capacités. » Poursuivant l'analyse, Minsky démontre ce qu'on qualifie de second théorème d'instabilité des marchés financiers, à savoir que plus la phase d'expansion connue par l'économie de marché retenue à l'étude est longue, plus la phase de redressement que l'on peut qualifier de « contrecoup » monétaire est violente. L'analyse proposée par l'économiste Michel Aglietta est également riche d'enseignement en ce sens qu'il propose lui aussi d'éclairer les crises du capitalisme par une perspective historique des ressorts inhérentes à chacune d'entre elles. L'analyse proposée par Michel Aglietta sur la récurrence des crises financières des économies de marché est, comme pour celle proposée par Minsky, caractérisée par certaines étapes clés du retournement de la situation économique4. L'analyse proposée par Aglietta, avant même d'évoquer la notion de crise en elle-même, et le système économique dans sa globalité, élabore une théorie des cycles financiers, qui, par différents canaux de transmission à l'économie, irradient et perturbent son fonctionnement. Afin d'élaborer sa théorie reposant sur la notion de cycles financiers, il reprend la typologie d'évolution classique de formation d'un cycle financier, à savoir une phase d'inflation monétaire engendrée par une hausse importante de niveau de la dette, suivie d'une hausse irrationnelle de la valeur des actifs engendrée par les comportements erratiques des comportements sur le marché. Cette phase de surévaluation de la valeur des actifs se trouve supplantée en raison d'évènements rationnels (contraction de l'activité de crédit) ou irrationnels (business climate) sur le marché, entraînant des comportements de vente, et donc de dépréciation de la valeur des actifs. Par la reprise de cette typologie et de cette analyse du caractère profondément instable de l'équilibre sur les marchés financiers, Aglietta met lui aussi en évidence le caractère singulier des systèmes d'autorégulation propres aux marchés financiers. Mettant en évidence une « instabilité structurelle » des marchés financiers, il corrobore ainsi les analyses keynésiennes et post-keynésiennes démontrant le lien de causalité entre la nature même du fonctionnement des marchés financiers et la façon dont ils se structurent avec les comportements irrationnels des agents qui le composent. En ce sens, Michel Aglietta, en analysant le processus de formation des crises financières et notamment la crise touchant les pays d'Asie en 1997, ainsi que la crise de 2008, a formulé un certain 4 Michel Aglietta, Macro économie financière (cinquième édition), La Découverte, Paris, 2008. 9 nombre de propositions visant à endiguer le processus d'emballement et de formation de surévaluation des actifs financiers sur les marchés. A la suite de la crise économique et financière de 2008, celui-ci a proposé dans son ouvrage La crise : pourquoi en est-on arrivé là ? Comment en sortir ? différents leviers d'action concernant les acteurs opérant sur les marchés financiers à savoir : - Levier d'endettement : Une optimisation de la réglementation relative au potentiel de création de dette par les organismes bancaires par un contrôle poussé de leur niveau d'endettement et une augmentation des exigences en fonds propres afin de générer une nouvelle activité de crédit. - Uniformité des statuts : Mettre en place une structure juridique élargie à tous les acteurs financiers opérant sur les marchés financiers et permettre ainsi de mieux contrôler l'existence de statuts juridiques exemptoires de reporting juridique, comptable et financier (par exemple, les fonds de pension- hedge funds). - Transparence sur les marchés et les opérations : l'opacité étant un élément-clé de la formation des crises, il recommande également la mise en place de systèmes juridiques garantissant la transparence des montages financiers. - Banques extraterritoriales : uniformisation du processus de normalisation des activités de marchés imposée aux acteurs (en particulier aux Caraïbes, Malte, Luxembourg, Iles anglo-Normandes...) - Evaluation : refondation du processus d'évaluation de la valeur des actifs financiers afin de limiter les processus de surévaluation des actifs alimentant les phases d'essor incontrôlés de la deuxième étape du cycle financier constatée après l'augmentation du niveau d'activité de crédit. L'analyse formulée par Michel Aglietta nous permet ainsi de mettre d'une part en évidence le caractère profondément incertain de l'existence de mécanismes d'autorégulation sur les marchés financiers, et, d'autre part, la nécessaire imposition d'une réglementation et d'un système de normes visant à réduire les possibilités de dérives lors des phases d'expansion d'un cycle financier. 10 1. 1. OBJECTIFS DE L'ETUDE Lors de cette étude, notre objectif sera d'évaluer, à la lumière des facteurs d'instabilité structurels des économies de marché financiarisées, la capacité des Etats, prêteurs de dernier ressort, à mettre en place - au delà des solutions conjoncturelles à des situations de « crise financière », de « crise économique » - des solutions de long terme visant à encadrer les pratiques des acteurs sur les marchés afin d'avoir une influence sur les cycles économiques et financiers ou du moins sur l'ampleur de ces phénomènes. En ce sens, notre étude s'attachera à progresser selon trois moments d'analyse biens distincts, à savoir : Un premier temps consacré à l'étude des ressorts et mécanismes de formation des crises, avec une attention particulière à la crise économique et financière mondiale de 2008. Un second temps dédié à l'analyse de la réponse formulée par les pouvoirs publics, au sein de l'Union Européenne, mais aussi aux Etats-Unis, dans une perspective comparatiste. Ainsi, ce second temps de recherche et d'analyse s'attachera à évaluer le dimensionnement et la pertinence de la réponse conjoncturelle apportée par les Etats aux conséquences de la crise économique et financière. Un dernier temps, au cours duquel il s'agira, à la lumière des éléments que nous aurons pu aborder dans ces deux premiers temps d'analyse, d'évaluer la réponse que nous pourrons qualifier de structurelle, de long terme, apportée par les pouvoirs publics au sein de l'Union Européenne et au niveau mondial par le Comité de Bâle. Ce dernier temps d'analyse sera ainsi consacré à un dispositif mis en place par la commission européenne par le biais d'une directive européenne, la directive MiFid 2, ainsi qu'aux recommandations formulées par le Comité de Bâle III. 1. 2. HYPOTHESES DE RECHERCHE Il s'agira donc lors de cette étude de questionner, par nos divers travaux de recherche, puis par l'analyse des différents éléments relatifs à la nature des crises économique et financière, la pertinence de l'intervention cojoncturelle et structurelle des pouvoirs publics consécutive à la crise économique et financière de 2008. Nous interrogerons et analyserons la pertinence de ces interventions dans une perspective exploratoire de réduction de l'ampleur des crises à long terme. En effet, si nous analyserons la réponse conjoncturelle apportée par les pouvoirs publics aux conséquences de la crise de 2008, il s'agira ici de mettre en évidence la réponse de long terme apportée par le régulateur et d'évaluer son potentiel de stabilisation des marchés. En définitive, nos travaux de recherche auront pour enjeu de répondre à la question suivante : 11 Dans quelle mesure peut-on considérer la

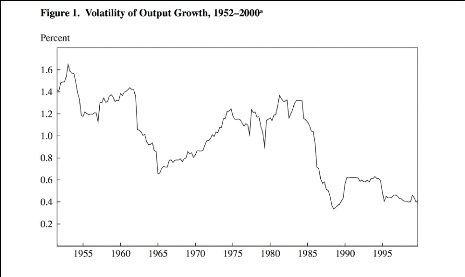

réponse structurelle de réglementation 1. 3. CONCEPTS ET TYPOLOGIES Lors de cette étude, nous ferons appel à plusieurs typologies d'acteurs et de concepts que nous définirons en amorce de cette étude afin de prévenir toute confusion ou interprétation pour le lecteur. Nous emploierons, lors de ces travaux de recherche, la notion de « pouvoirs publics ». Par cette formule, nous ferons référence à toutes les autorités détentrices d'un pouvoir de réglementation, d'édiction de normes, visant à encadrer les actions des acteurs sur un territoire déterminé. Nous désignerons, lorsque cela l'exige, l'autorité compétente du domaine concerné. En l'occurrence nous ferons principalement référence à l'Union Européenne, à ses institutions et en particulier la Commission, et les Etats membres de l'U.E. Dans une perspective théorique, nous aurons couramment référence à cette formule afin d'épurer le contenu de notre présentation. Nous ferons également référence à la notion de régulation, que nous entendrons ici dans une perspective académique comme tout élément de loi, de règles, de normes, mais également de discours, visant à influer, à diriger, à encadrer, les actions des acteurs sur un marché, que ce soit de manière coercitive, ou de manière incitative. Nous tenons à insister sur la distinction que nous souhaitons établir entre la notion de réglementation, faisant référence à une mesure déterminée, liée à un corpus juridique, réglementaire ou normatif, et la notion de régulation, qui recouvre des réalités plus larges de l'éventail d'actions publiques à la disposition des pouvoirs publics. Nos travaux de recherche étant articulés autour d'un des évènements majeurs rencontrés par les économies de marché, événements qualifiés de « crises », il nous apparaît indispensable d'en fixer les contours afin d'aborder ce concept dans son sens le plus strict. En effet, nous distinguerons d'une part la notion de crise économique, et d'autre part la notion de crise financière. Si la diversité des crises, de par leur ampleur, leur nature, et leurs conséquences, est très importante, nous définirons ici une situation de crise comme un état de l'économie connaissant une « dégradation sur une période de temps limitée de plusieurs indicateurs économiques et financiers »5 (tels que la 5 Charles Poor Kindleberger, Manias, panics and crashes : A history of financial crises, 1989, p. 6. 12 croissance du produit intérieur brut). Nous remettrons partiellement en cause cette vision de la notion de crise en ce sens qu'elle sous-entend une notion de limite dans le temps, correspondant à une situation conjoncturelle, alors même que les crises et leurs conséquences peuvent avoir des conséquences structurelles, structurantes, et de long terme. Afin de mieux comprendre les contours parfois complexes, ambigus, de la notion de crise financière, nous choisirons ici volontairement d'avoir recours à une définition proposée par Jean-Paul Fitoussi des crises financières qui met particulièrement en évidence le rôle prépondérant joué par la psychologie des acteurs sur les marchés. Il propose en effet d'aborder la notion de crise financière comme étant « la conséquence d'une rupture de confiance sur les marchés financiers. Une crise de confiance plus qu'une crise financière, mais qui a des conséquences financières réelles. La crise de confiance vient de ce que les opérateurs sur les marchés financiers achètent des titres qu'ils pensent non risqués, alors qu'ils le sont considérablement. » 6 De manière plus générale, il nous faut mettre en évidence l'existence d'une typologie variée des différentes crises financières. La crise bancaire (Banking Crisis), par exemple, correspond à un type de crise bien spécifique lors de laquelle nous constatons des difficultés importantes de financement et refinancement rencontrées par une ou plusieurs institutions financières nécessitant l'intervention des pouvoirs publics afin de poursuivre son activité. Ces crises bancaires ont été constatées à plusieurs reprises dans l'histoire. Parmi les plus célèbres « Bank Runs», on peut citer, dans l'ordre, la Faillite de Law à Paris en 1720, l'Overend Gurney en Angleterre en 1866, qui marque la première intervention de la banque centrale anglaise en tant que prêteur de dernier ressort. On peut également citer la faillite de la Barings aux Etats-Unis en 1873 qui entraîne la chute de plusieurs institutions financières. Enfin, on peut également évoquer, plus récemment, le « Bank Run » de la banque Northen Rock au Royaume-Uni en 2008 qui s'est vu nationalisée par l'Etat britannique. Au-delà des crises bancaires, le système financier a également connu des crises affectant un élément particulier du système financier ; on peut citer notamment les crises de la dette (debt crisis), qui peuvent être souveraines (domestic debt) ou étrangères (foreign curency). Les crises monétaires sont également récurrentes dans l'histoire économique, caractérisées par un affaiblissement brutal des réserves de change et d'une baisse subséquente de la valeur de la monnaie nationale. 6 Jean-Paul Fitoussi, pour le Monde économie, dans « La crise financière ne devrait pas avoir de conséquences importantes en Europe ». 13 Lors de ce premier chapitre, il s'agira de mettre en évidence les mécanismes des économies de marché ayant entraîné, d'une part, l'apparition d'une crise financière qui s'est progressivement répandue sur tous les marchés financiers mondiaux, et d'autre part, les conséquences de cette crise financière sur le fonctionnement de l'économie à travers les différents mécanismes de transmission reliant la sphère financière à la sphère économique. 14 CHAPITRE 1MARCHES FINANCIERS ET ECONOMIE MONDIALE A L'EPREUVE DE LA FAIBLESSE DES SYSTEMES DE REGULATION Nous étudierons, dans le premier temps de ce chapitre, le contexte économique et financier (contexte macro-économique, contexte réglementaire) ayant favorisé l'apparition ainsi que la dissémination de crédits hypothécaires à haut niveau de risque, régulièrement qualifiés dans la littérature économique mais aussi dans la culture populaire de « crédits subprimes ». Nous nous attacherons particulièrement à mettre en évidence, lors de ce moment de notre étude les mécanismes économiques à l'origine de la formation de cette crise. L'objectif sera ainsi de mieux comprendre et mieux évaluer la pertinence des modes de régulation employés par les pouvoirs publics, cela en vue de limiter la récurrence de ces évènements économiques dont la financiarisation de l'économie mondiale et l'interconnexion croissante des économies ont eu pour conséquence d'internationaliser les logiques financières et leurs conséquences. 2.1 FACTEURS ET MECANIQUE FINANCIERE DE LA CRISE DES CREDITS HYPOTHECAIRES Avant même d'aborder les questions relatives au démarrage du processus de « crise » à proprement parlé, il convient de positionner notre analyse dans une perspective historique plus longue, sur les années 2000, afin de comprendre le contexte économique, réglementaire et politique des années ayant précédé la survenue de cette crise. En effet, si cette crise a ses mécanismes propres, le contexte ayant précédé celle-ci est riche d'enseignement sur la nature des enchaînements des cycles financiers en périodes pré-crises. En ce sens, en vue de mieux comprendre le contexte économique inhérent à cette période, nous attachons une grande attention à un discours prononcé par Ben S. Bernanke, au mois de février 2004, intitulé « The Great Moderation »7. Ben Bernanke, à ce moment encore conseiller économique auprès de la Maison Blanche (il sera nommé Président de la Réserve Fédérale Américaine (FED) un an plus tard) amorce alors sa prise de parole par un constat simple : « One of the Most striking features of the economic landscape, over the past twenty years, or so has been a subsantial decline in macroeconomic volatility » / « L'une des plus frappantes caractéristiques du paysage économique des 20 7 The Federal Reserve Board, Remarks by Governor Ben S. Bernanke, At the meetings of the Eastern Economic Association, Washington, DC, February 20, 2004, The Great Moderation. 15 dernières années a été le déclin substantiel de la volatilité macroéconomique. » Ben Bernanke appuie ses dires sur des constatations effectuées par les économistes Olivier Blanchard et John Simon dans un célèbre articule intitulé « The Long and Large Decline in U.S. Output Volatility »8 A l'appui du graphique que nous proposons ci-dessous, les auteurs mettent ainsi en évidence dans cet article que le niveau de variation du PIB (à prix constants) est deux fois moins important à la fin des années 1990 que celui constaté 20 ans plus tôt, au début des années 1980. Les auteurs mettent également en exergue dans cet article un deuxième indicateur économique fondamental qui serait également touché par cette vague de grande modération, à savoir l'inflation. Ils démontrent en effet que cette période dite de « grande modération » est également caractérisée par une diminution drastique du niveau de volatilité de l'inflation au cours de cette période. Sans même évoquer de lien de causalité, ils affirment la relation suivante : « We show that there is a strong relationship both between output volatility and the level of inflation, and between output volatility and inflation volatility. Both volatilities went up in the 1970s and have come down since. Correlation does not, however, imply causality. »

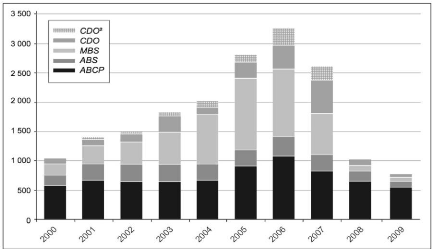

9 8 Olivier Blanchard (MIT), John Simon (Reserve Bank of Australia), The long and Large Decline in U.S. Output Volatility. 9 Op. Cit. 8. 16 « On peut démontrer qu'il existe un lien entre la volatilité de la production et le niveau d'inflation, et entre la volatilité de la production et la volatilité de l'inflation. Les deux volatilités ont augmenté dans les années 1970 et ont diminué depuis. La corrélation n'implique toutefois pas la causalité. » 10 Cette analyse proposée par Olivier Blanchard et John Simon, reprise par Ben Bernanke, alors un acteur déjà très influent, et dont la parole est écoutée sur les marchés, nous renseigne à plusieurs titres sur le contexte économique et financier qui régnait alors. Sans apporter d'éléments visant à remettre en cause la vision portée par ces économistes sur l'évolution des niveaux de volatilité constatés, on peut observer que l'analyse faite par Minsky, que nous évoquions plus tôt, correspond en de nombreux points à ce qu'il évoquait comme étant son deuxième théorème d'instabilité. En effet, nous constatons, comme le prévoit Aglietta, une phase de surévaluation des actifs, suivie d'une violente, et sur une période très brève, chute de la valeur de ces actifs à l'été 2007. Comme le démontrait Minsky, nous constatons que plus la phase de stabilité a été durable, plus le contrecoup est violent. En effet, avant cette période, comme le montrent Jean-Charles Bricongne, Jean-Marc Fournier, Vincent LapeÌgue et Olivier Monso dans « de la crise financière à la crise économique : l'impact des perturbations financières de 2007 et 2008 sur la croissance des sept pays industrialisés », nous constatons à cette période des comportements d'agents sur le marché qui sous-évaluent structurellement la nature et l'ampleur des risques liés à la détention des actifs financiers. Cette vision tronquée de la nature du risque par les investisseurs est selon ces auteurs11 directement liée à cette « apparente stabilité économique » que nous notons dans le travail des économistes et dans les prises de parole publiques des acteurs institutionnels de l'époque (Ben Bernanke) avec des communications axées sur le concept de « grande modération ». Nous remarquons en effet, comme le montrent ces auteurs à cette période, une baisse générale de la perception du risque et donc des primes qui y sont adossées en fonction de l'évaluation qui en est faite, notamment par les agences de notation financières qui font alors référence sur les marchés financiers (Standard & Poors, Moody's, Fitch...). Selon ces auteurs, cette sous-évaluation massive de la nature et de l'ampleur des 10 Source : Estimations de Olivier Blanchard et John Simon basées sur les données du BEA (Bureau of Economic Analysis). 11 Jean-Charles Bricongne, Jean-Marc fournier, Vincent LapeÌgue, et Olivier Monso, dans « de la crise financieÌre aÌ la crise économique : l'impact des perturbations financières de 2007 et 2008 sur la croissance des sept pays industrialiseìs » économie et statistique n° 438-440, 2010. 17 risques, corrélée à la faiblesse des taux d'intérêt, conduit les acteurs sur les marchés à avoir recours à l'endettement de manière massive et irrationnelle pour effectuer des achats d'actifs financiers mobiliers mais aussi immobiliers pour les acteurs privés. Il nous faut également préciser que la crise financière qui allait s'amorcer en 2007, contrairement aux précédentes crises financières, a été favorisée12 par des techniques d'ingénierie financière particulièrement élaborées. Ces techniques, avant le déclenchement de la crise, ont en effet connu un essor important et peuvent être directement considérées comme des facteurs ayant favorisé l'apparition d'un risque systémique13. Parmi ces différentes techniques d'ingénierie financières utilisées alors, l'une d'entre elles est considérée comme ayant joué un rôle moteur dans la crise de 2008, à savoir le procédé de titrisation. Le principal objectif d'un processus de titrisation est de permettre la négociation sur des marchés financiers de titres de créances adossés à des opérations immobilières (crédits hypothécaires). Ces titres sont ainsi échangés sur des marchés financiers, hors structure boursière, sur des marchés dits « Over the Counter » (OTC) ou de gré à gré, qui présentent l'avantage d'une réglementation quasi-inexistante de la part des autorités de contrôle. On a ainsi vu une part des transactions financières augmenter de façon extrêmement importante sur ces marchés peu ou pas réglementés14. La négociation de ces titres sur les marchés financiers (en particulier le marché des capitaux), nécessite la création d'une structure dont l'unique rôle est de transformer ces titres de créances en titres échangeables. Ces structures, dites « Special Purpose Vehicle » (SPV) permettent la sortie immédiate du risque de la structure du bilan de l'institution qui cède la créance. En revanche, si ces titres de créances se voient transférés vers un autre portefeuille (celui d'un investisseur financier X), le risque lié à l'opération qui y est adossée (ici une opération immobilière) y reste adossé. Afin de mieux gérer la fréquence de survenue des échecs et de déterminer la valeur de ces actifs, l'ensemble de ces créances sont regroupées dans des portefeuilles de créances appelées des pools, pools dont la « valeur » sur le marché est déterminée par la probabilité d'un incident de remboursement sur le sous-jacent de l'actif financier, à savoir le crédit. 12 Brennan et al, 2009. 13 Vinod Kothari, Securitization - The Financial Instrument of the Future, Wiley Finance, New York, 2006, 992 pp. 14 J. MacKrank, "Dark markets may be more harmful than high-frequency trading", Reuters, 6 avril 2014. 18 Ainsi, ces actifs financiers (les titres émis par la banque via son SVP) sont regroupés en trois tranches selon le niveau de risque des créances contenues dans le pool de créances achetées aux institutions de crédit : - Dette « super senior » dont la probabilité de remboursement est élevée mais la rentabilité est plus faible étant donné le niveau limité de risque qui est y adossé. - Dette « mezzanine » qui présente un niveau de risque modéré, une probabilité de remboursement plus faible, dont la rentabilité espérée par l'investisseur est supérieure à la dette « super senior ». - Dette « equity », qui est considérée comme la tranche présentant le niveau de risque le plus élevé, et donc le niveau de rémunération espéré par les investisseurs le plus élevé des trois tranches. Les titres ainsi créés à l'issue de leur transit, via le special vehicule purpose mis en place par les banques d'investissement, sont à l'origine des titres qualifiés de ABS pour Asset Backed Security et correspondent à des actifs financiers dont la valeur est assurée par la valeur de l'actif sous-jacent générateur de revenu (les intérêts du prêt). Ainsi créé et transféré sur le marché OTC par la banque d'investissement, l'ABS peut s'échanger sur ce marché et permettre un transfert du risque de l'opérateur vendeur vers l'opérateur acheteur du titre, le bilan de l'institution émettrice se voyant de fait consolidé par l'opération réalisée. Le principal intérêt présenté par ce processus de titrisation, constitue également la raison pour laquelle il est générateur d'un risque systémique sur l'ensemble des opérateurs du marché. En effet, s'il permet effectivement de réduire le niveau de risque à l'échelle d'une institution singulière, telle qu'une banque commerciale de détail distribuant des crédits immobiliers, il entraîne également la dispersion de ce risque vers un nombre très important de portefeuilles sans que les opérateurs n'aient de moyen d'évaluer le risque réel présenté par les actifs auxquels sont adossés ces risques. En effet, la gestion de l'évaluation du risque, déléguée à des institutions financières spécialisées, qualifiées d'agence de notation (les plus importantes, Moody's, Standard & Poors, Fitch) a entraîné une sous-évaluation aux conséquences dramatiques du risque sous-jacent sur le marché des titres de créances hypothécaires. En effet, cette mission d'évaluation du risque, confiée à ces agences, s'est vue particulièrement complexifiée par la création de sous-catégories de produits ABS dont la 19 technicité des montages a été croissante au cours des années 2000 sur le marché des subprimes américains. Ainsi, via les SVP, les émetteurs de titres ont fait preuve d'innovation et ont mis en place des produits issus de la titrisation dont le niveau de risque qui leur était inhérent était de plus en plus difficile à saisir pour les opérateurs sur le marché. Différents produits ABS, tels que les CDO pour collateralized debt obligation, les CDS Credit Default Swap, ont été commercialisés par des institutions financières désirant proposer des solutions d'assurance sur la valeur des titres achetés par les opérateurs. Comme l'illustre le graphique ci-dessous, on a ainsi pu observer une augmentation extrêmement importante de l'émission de ces produits dits « structurés ». L'innovation financière croissante sur ces produits financiers a même conduit à la création de produits synthétiques qualifiés de « naked- CDS » qui correspondent donc à des CDS classiques, mais sans exposition au risque crédit du sous-jacent et dont l'intérêt de la détention se situe dans la réalisation d'une opération de spéculation sur la probabilité d'un événement de crédit de se produire (pari sur l'échec de remboursement du crédit par l'emprunteur du crédit hypothécaire sous-jacent). Graphique : Les eìmissions de produits structurés. Source : Estimations FMI d'apreÌs les donneìes de JP Morgan Chase, le Conseil des gouverneurs de la Fed et Inside Mortgage Finance. »

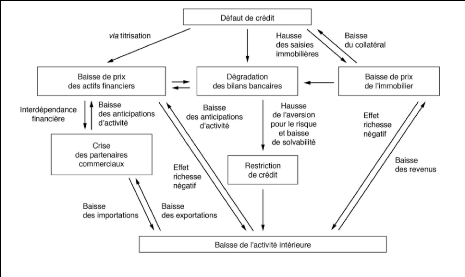

Or, il s'agit précisément de l'évaluation du risque adossé à la détention de ces produits structurés par les porteurs qui a été largement sous-estimée avant la crise de 2008. L'évaluation de ces risques est à la fois fastidieuse pour les acteurs sur le marché, voire impossible lorsque les produits sont 20 trop complexes, et donc très coûteuse. Dans un souci d'efficacité, les opérateurs sur le marché des titres adossés à des crédits hypothécaires ont ainsi très largement eu recours aux services d'agences spécialisées dans l'évaluation du niveau de risque de crédit porté par les détenteurs de titres. L'information sur le niveau et la nature du risque est mise à disposition des investisseurs de manière lisible, synthétique, souvent par le biais de notes données par une lettre (A, B, C, ou D) ainsi que d'un signe (+ ou -) afin d'affiner l'évaluation. Les informations sont mises à disposition de manière condensée à destination des investisseurs ayant recours à leurs services. La réglementation relative au rôle joué par ces agences avant l'éclatement de la crise des subprimes, alors très accommandante, leur confère pour la plupart d'entre elles un rôle de structure externe d'évaluation du risque crédit. Cependant, comme nous allons le voir, le recul historique nous permet aujourd'hui d'affirmer qu'une sous-évaluation massive des niveaux de risques inhérents aux produits financiers (titres), adossés aux crédits hypothécaires, a été réalisée par ces agences de notation. Cette sous-évaluation massive du risque, permise d'une part par une profonde déréglementation du système de notation, rendue possible par Bâle II, et d'autre part des marchés de gré à gré, a été à l'origine du déclenchement d'une crise majeure de l'économie mondiale. Le fonctionnement de la mécanique financière que nous avons abordé reposait donc sur la logique suivante : - Endettement privé par le biais d'un crédit subprime adossé sur la valeur du bien immobilier (réglementation quasi inexistante, absence de vérification des capacités de remboursement réelles des ménages) - Remboursement des intérêts générateurs de flux de revenus futurs pour les investisseurs sur les marchés financiers - Mise en vente des créances sous forme de produits dits « structurés » qui permet de sortir le risque du bilan de la banque prêteuse et à l'investisseur de choisir son produit selon son profil (du plus risqué au moins risqué - du plus rémunérateur au moins rémunérateur) 21 Cette mécanique financière supposait donc, afin de garantir la pérennité des revenus futurs : - Le remboursement effectif des échéances de prêt par les emprunteurs - Le maintien, voire l'augmentation, de la valeur du produit sous-jacent (le bien immobilier), en cas de défaillance de l'emprunteur Or, comme on peut le voir dans la note n°40 de la D.G. Trésor du mois de juillet 2008 15 , si on a bien constaté, entre les années 2000 et 2006, une hausse nominale d'environ 60% des prix de l'immobilier, c'est bien à l'été 2007 que la mécanique d'augmentation de valeur des biens immobiliers s'est enrayée. Les estimations de la Direction Générale du Trésor concernant la surévaluation des biens immobiliers atteignent au moment de la surévaluation maximale, en 2006, plus de 30% entre la simulation dynamique d'évaluation du prix d'équilibre par rapport aux prix réels constatés selon les données fournies par l'indice OFHEO (Office for Federal Housing Enterprise Oversight) et les calculs réalisés par la DGTPE. Il nous faut cependant préciser que les analyses d'écart entre les simulations dynamiques réalisées par la DGTPE, sur la base des données de l'OFHEO, sont selon les économistes de la DGTPE eux-mêmes sous-évalués : « L'indice de l'OFHEO est essentiellement construit grâce aux données collectées par Freddie Mac et Fannie Mae, les deux organismes de prêt hypothécaire bénéficiant de la garantie implicite de l'État américain et supervisés par l'OFHEO. Il couvre bien l'ensemble du territoire américain, mais ne tient pas compte du prix des logements achetés grâce à des prêts de type jumbo (montant supérieur à 417 000 $ en 2007) ou subprime, puisque Freddie Mac et Fannie Mae ne sont pas habilités à proposer ce type de prêts. ». La pérennité d'un modèle financier de titrisation, dont la valeur de l'actif sous-jacent était largement surévaluée, et le niveau de risque inhérent à la détention de ce titre (probabilité ou non de réalisation d'un événement de crédit) clairement sous-évalué, a eu pour conséquence directe, consécutivement à la chute brutale des prix de l'immobilier, une dévaluation massive de tous les produits financiers qui y étaient adossés (CDO, CDO2, MBS, ABS, ABCP). De manière synthétique, on peut ainsi retenir que les principaux facteurs ayant conduit à une surévaluation massive des titres produits par les SVP ont été d'un point de vue macro-économique : 15 N° 40 - Trésor Eco - Juillet 2008, Direction Générale du Trésor et de la Politique Economique, Eclatement de la bulle sur le marché immobilier américain. 22 - Un allégement des prérequis à la souscription d'un crédit - Une politique accomodante de la Banque Centrale Américaine (FED), particulièrement favorable au levier de création monétaire On peut également retenir, d'un point de vue financier : - Le processus de titrisation pour un échange sur les marchés OTC de produits liés à des créances hypothécaires - La complexification des méthodes d'ingénierie financière qui conduisent à une sous-évaluation de la nature du risque - L'absence de réglementation sur les méthodes et les structures habilitées à effectuer une mission d'évaluation de risque crédit Nous allons ainsi aborder, dans ce second temps, les ressorts du déclenchement de ce mécanisme de crise financière et ses conséquences sur le fonctionnement de la sphère économique à proprement parlé, via notamment son nécessaire recours à l'endettement, de manière intermédiée ou désintermédiée. 2.2 L'INTERDEPENDANCE CROISSANTE DES SPHERES FINANCIERES ET ECONOMIQUES : MECANIQUE DE TRANSMISSION DES CRISES, DE L'EMBALLEMENT DE LA CRISE FINANCIERE A LA RUPTURE ECONOMIQUE SYSTEMIQUE Comme le montrent Jean-Charles Bricongne, Jean-Marc Fournier, Vincent Lapègue et Olivier Monso dans « De la crise financière à la crise économique : L'impact des perturbations financières de 2007 et 2008 sur la croissance des sept pays industrialisés », on constate que les niveaux de prime pratiqués pour couvrir le risque ont très sensiblement augmenté, du fait de la la chute des prix de l'immobilier et la hausse des incidents de crédit dus à la hausse des mensualités de crédit (car souscrits selon la règle ARM, adjustable rate morgage) 16. Très vite, le problème rencontré par les opérateurs sur le 16 Jean-Charles Bricongne, Jean-Marc fournier, Vincent Lapègue, et Olivier Monso, dans « de la crise financieÌre à la crise économique : l'impact des perturbations financières de 2007 et 2008 sur la croissance des sept pays industrialiseìs » économie et statistique n° 438-440, 2010. 23 marché est d'évaluer le niveau de risque contenu dans les portefeuilles remplis de titres dont ils disposent, suite à la constatation du défaut d'analyse de risque réalisé par les agences de notation, et prenant conscience de l'euphorie s'étant emparée du marché. On peut alors parler du déclenchement d'une crise, qui, d'abord, se veut être une crise de confiance entre les opérateurs de marché eux-mêmes, ne souhaitant plus se porter acquéreurs de titres qu'ils considèrent à présent comme extrêmement risqués. Ainsi, comme le constate F. Mishkin à la fin de l'année 2008 17 : « Les SVP et les conduits ont joué un ro^le crucial. (É) Quand la qualité des actifs offerts en collatéral des émissions a été dégradée par les agences de notation, les SVP et les conduits ont été rapidement incapables de continuer à se financer. L'impossibilité de se refinancer a tari le paiement des coupons sur les titres, détériorant ainsi davantage leur valeur dans une spirale sans fin. (É) La plupart des SIV et des conduits ont alors été précipitamment fermés. ». La dynamique de crise financière s'est alors enclenchée, lorsque les agents sur les marchés, en besoin de financement, ont dû se tourner vers des produits pour lesquels les actifs adossés présentaient un niveau de risque adossé beaucoup moins important. Ainsi, les agents (et notamment les banques) se voient en difficulté pour trouver des financements liquides dans un contexte très incertain, la confiance entre les agents étant rompue sur les marchés. Afin de mieux appréhender la dynamique de développement de la crise financière, puis du développement d'une crise, nous proposons de nous appuyer sur le schéma suivant, issu du numéro 438 d'économie et statistique18. Nous constatons en effet que les défauts de crédit ont eu trois principales conséquences directes sur les marchés financiers, à savoir une diminution de la valeur des actifs financiers ayant eu pour conséquence directe, corrélée aux défauts de crédits, une dégradation importante des bilans bancaires et donc une diminution du degré de solvabilité de ces institutions censées porter le financement de la sphère économique. Ce schéma nous permet ainsi de mettre en évidence le degré de dépendance extrêmement élevé entre les acteurs financiers, mais également l'imbrication de la sphère financière dans les schèmes de fonctionnement de la sphère économique et le niveau d'activité intérieure. 17 F. Mishkin, C. Bordes, P-C. Hautcoeur, D. Lacoue-Labarthe, X. Ragot 2010 Pearson Education France - Monnaie, banque et marchés financiers. 18 Op. Cit. 16.

24 A l'automne 2008, la crise financière est installée et commence à faire ses premières victimes, avec la chute et la mise sous tutelle gouvernementale le 7 octobre 2008 des institutions Freddie Mac et Fannie Mae, les deux institutions soutenues par l'Etat américain pour l'octroi de crédit aux particuliers. Une semaine plus tard, le 15 octobre 2008, c'est la banque d'investissement Lehman Brothers qui se déclare en faillite, après avoir en vain cherché à établir des partenariats stratégiques avec d'autres acteurs de la place, qui, par défaut de confiance, n'ont pas souhaité poursuivre leur opération de rachat et de soutien de la banque d'investissement. La transmission de la dynamique de crise, déjà bien installée à l'automne 2008, de la sphère financière vers la sphère économique, s'amorce, et cela par différents biais qui relient directement les deux mécanismes de fonctionnement aux logiques apparemment indépendantes. Un des premiers éléments catalyseurs du développement de cette crise a été la crise de liquidité connue par les institutions financières. En effet, les titres véhiculés, via les conduits ou SVP, l'ont été au cours des années 2000 de manière très importante en volume, mais aussi, vu l'interconnexion croissante des places financières, de manière très étendue « géographiquement ». C'est ainsi une crise financière, qui loin de se cantonner au marché américain, touche de nombreuses institutions financières, notamment en Europe. Pour illustrer la tension qui sévit à la fin de l'année 2008 sur le marché du financement interbancaire, une coupure d'un article de presse du Figaro datant du 10 octobre 2008 illustre parfaitement cette situation : 25 « On ne prête plus aujourd'hui son cash qu'à échéance du lendemain. Ce qui implique que chaque jour, les directions financières des banques vont chercher l'argent qui leur permettra de passer la journée. La Banque centrale européenne a d'ailleurs mis hier à disposition des banques 50 milliards d'euros prêtés sur trois jours, de quoi tenir le week-end en fait. »19 La crise de liquidité n'est qu'un seul des éléments qui se conjuguent pour effectuer un mécanisme de transmission vers la sphère économique des problématiques rencontrées sur le plan financier, puisqu'on constate également, de la part des agents économiques, des comportements relatifs à un effet de richesse entraîné par la dévaluation massive de la valeur des titres des portefeuilles de bourse. En effet, on peut constater à cette période des comportements d'épargne beaucoup plus notables. Comme le montre Valérie Chauvin 20, un comportement relatif à un effet de richesse a pu avoir lieu consécutivement à la crise de 2008. Dans la lignée des travaux effectués par la chercheuse sur la France et l'Italie, elle met en évidence qu'une dévaluation de la valeur des actifs peut constituer un mécanisme déclencheur de la chute du niveau de croissance de l'économie. En effet, elle distingue l'existence de différents mécanismes de transmission, telle que la hausse du prix d'acquisition du financement pour les entrepreneurs entretenue par la baisse du prix des actifs. De plus, selon elle, c'est le mécanisme du crédit qui s'en voit affecté par la diminution de la valeur des collatéraux pris en garantie des actifs financés. Enfin, elle met en évidence l'existence de l'effet de richesse, qui consiste, pour les agents économiques, à épargner plus, afin de compenser la baisse du rendement des placements financiers en contexte de crise. Pour Robert Boyer, dans « Feu le régime d'accumulation tiré par la finance, la crise des subprimes en perspective historique », la caractéristique principale de cette activité de titrisation est que ces « innovations peuvent se diffuser très rapidement car leur processus de production est immatériel, donc avoir des conséquences majeures sur la stabilité macroéconomique du fait des externalités qui les caractérisent. C'est le processus qui est intervenu pour les produits dérivés du crédit hypothécaire. »21 Robert Boyer, en s'intéressant aux ressorts de la crise financière de 2008, tend à 19 La crise de liquidités atteint un seuil critique et s'étend aux entreprises, Le Figaro économie, Par Bertille Bayart. Mis à jour le 03/10/2008 à 20 :47 Publié le 04/10/2008 à 20:46. 20 Chauvin Valérie, Damette Olivier. Effets de richesse : le cas français. In : Economie et statistique, n°438-440, 2010. pp. 111-140. 21 Robert Boyer, « Feu le régime d'accumulation tiré par la finance », Revue de la régulation [En ligne], 5 | 1er semestre / Spring 2009, mis en ligne le 10 avril 2009, consulté le 26 juillet 2017. URL : http://regulation.revues.org/7367. démontrer que cette crise, comparable à certaines crises historiques du capitalisme, et notamment celle de 1929, marque cependant une rupture dans sa nature, en ce sens qu'elle se distingue par ses conséquences particulièrement délétères sur le fonctionnement de la sphère économique et par l'interdépendance croissante des économies entre elles. Elle se distingue également, selon lui, par la difficulté intrinsèque d'implantation d'un système de régulation efficace en raison de la complexité croissante des produits financiers issus de la titrisation et ayant été à l'origine du développement d'une sous-évaluation massive de la nature du risque, le prix n'étant plus la garantie d'une réduction de l'asymétrie d'information entre les acteurs sur le marché. Cette sous-évaluation du risque, d'une part, et sa dissémination, d'autre part, a eu pour conséquence directe de conduire à une crise de confiance généralisée entre les opérateurs sur les marchés avec pour effet d'induire un ralentissement extrêmement important du financement de l'économie et donc de la croissance de ces économies mesurée par la croissance du Produit Intérieur Brut (PIB). Comme nous pouvons en effet le constater à l'aide du graphique produit ci-dessous, nous observons, pour les cinq pays industrialisés retenus à l'étude, un point de rupture du niveau de croissance de ces économies qui débute au T2 de l'année 2008, pour atteindre un plus bas historique du niveau de récession économique au T1 de l'année 2019.

26 22 Jean-Charles Bricongne, Jean-Marc fournier, Vincent Lapègue et Olivier Monso, dans « de la crise financieÌre aÌ la crise économique : l'impact des perturbations financières de 2007 et 2008 sur la croissance des sept pays industrialiseìs » économie et statistique n° 438-440, 2010 : « Lecture : au quatrième trimestre 2008 et au premier trimestre 2009, les principales économies développées ont enregistré un recul simultané et notable de leur activité ; cette chute a été particulièrement marquée au premier trimestre 2009 au Japon (-4,2 %) et en Allemagne (-3,4 %). Champ : Allemagne, États-Unis, France, Japon et Royaume-Uni ». 27 A l'aide d'un modèle économétrique d'évaluation des mécanismes de transmission de la crise financière au niveau de la demande intérieure d'une économie, les économistes Jean-Charles Bricongne, Jean-Marc fournier, Vincent Lapègue et Olivier Monso démontrent que la hausse des primes de risques consécutive à la crise est à l'origine d'une augmentation du coût du capital, ce qui a eu pour conséquence une réduction de l'investissement porté par les entreprises, d'une part, et les ménages, d'autre part. Ils démontrent également un lien de causalité entre la variation du prix des actions qui aurait eu pour conséquence une réduction significative du patrimoine financier des ménages et donc du niveau de consommation à disposition de l'économie afin de soutenir la croissance de son activité. Comme le démontrent Philippe Martin et Thierry Mayer dans « l'effondrement du commerce dans la crise mondiale de 2008-2009 : à qui la faute ? » : en plus d'entraîner une spirale récessive par la contraction du marché interbancaire et le resserrement des conditions de crédit accordées aux entreprises, la spécificité de la crise de 2008 tient à ses conséquences extrêmement importantes sur le volume des échanges du commerce international entre les pays ayant été touchés par les conséquences de la crise financière. Ils mettent en effet en évidence qu'il s'est opéré une rupture encore plus marquée en terme d'évolution entre la chute de la croissance des économies mesurée par le PIB et le volume des échanges du commerce international à partir de l'année 2009. Dans une perspective comparatiste avec les précédentes crises financières, ils mettent en évidence l'impact beaucoup plus important sur le niveau des échanges généré par la crise financière de 2008, en comparaison avec la période de « grande dépression » des années 1930. Pour ces auteurs, ces conséquences très importantes sur le volume du commerce international, tiennent à ce que la nature des échanges repose dans une plus grande mesure que le commerce intérieur sur une intermédiation poussée via la sphère financière. On constate ainsi, dans le rapport de l'année 2013 fourni par l'Organisation Mondiale du Commerce (OMC), les conséquences sur la chute du commerce mondial de la crise financière mais aussi le rôle particulièrement important du financement sur le niveau des échanges internationaux. L'OMC met ainsi en évidence que : « La crise financière de 2008-2009 pourrait avoir des effets à long terme si elle entraîne une contraction durable du secteur financier ou des fluctuations non temporaires des taux de change. Le financement est ce qui permet de fluidifier les rouages du 28 commerce. La crise financière a eu une incidence négative sur l'offre de financement du commerce bien que celui-ci soit normalement peu risqué. »23 Au total, nous constatons que la crise financière de 2008 présente des caractéristiques différenciantes des autres crises financières, d'une part par sa nature et les innovations financières qui la caractérisent, et d'autre part par ses conséquences sur le fonctionnement de la sphère économique. Cela par l'interdépendance croissante des sphères économiques et financières et d'autre part par l'interconnexion croissante des marchés financiers et des économies entre elles. Nous allons maintenant voir dans ce deuxième chapitre que loin de favoriser l'émergence d'un marché autorégulateur et particulièrement efficient, la faiblesse des systèmes de régulation a été à l'origine de la nécessaire intervention des pouvoirs publics afin, d'une part, d'éviter une faillite généralisée des institutions financières et, d'autre part, de permettre à la sphère économique de résister aux conséquences de la crise financière. Ce second chapitre sera donc consacré à l'analyse des réponses conjoncturelles apportées par les pouvoirs publics. Nous verrons, par l'ampleur de celles-ci, qu'elles nécessitent la mise en place de solutions structurelles aux dynamiques de formation des crises financières. 23 Rapport sur le commerce mondial 2013 : Facteurs déterminants l'avenir du commerce mondial. 29 |

|