La dimension contracyclique des politiques de régulation financière macroprudentielles( Télécharger le fichier original )par Pouysegur Etienne SciencesPo Toulouse - 2017 |

CHAPITRE 2UNE REPONSE CONJONCTURELLE A LA CRISE

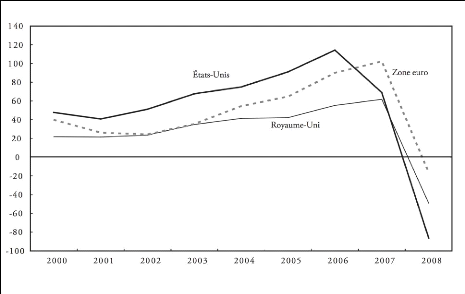

: LES CARENCES DES Ce second chapitre de notre étude aura pour objectif de rendre compte de la nature et de l'ampleur de l'intervention publique nécessaire à la résolution, ou du moins à la diminution, des effets directs et indirects générés par les crises financières. Nous allons pour cela nous intéresser tout particulièrement à la réponse apportée par les pouvoirs publics, à échelle mondiale d'une part, mais également, plus précisément, à échelle européenne, à la crise financière de 2008 et à ses « externalités ». Nous étudierons donc les solutions mises en place par les instances de création monétaire, donc les banques centrales, mais également par les Etats ainsi que les entités politiques supranationales telles que l'Union Européenne. Il s'agira de mettre en évidence que la faiblesse des systèmes de régulation ayant permis l'émergence de produits financiers structurés (tels que les CDO et les CDS) a été à l'origine de la nécessité d'une intervention encore plus importante des pouvoirs publics à moyen terme. Dans une perspective d'efficience globale du système économique, nous nous attacherons donc, à la suite de ce chapitre, à mettre en évidence et à évaluer des solutions de long terme proposées par les pouvoirs publics afin de prévenir l'apparition de ces comportements des acteurs sur le marché. Dans un premier temps, nous soulignerons l'importance des plans de sauvetage du secteur financier ayant été mis en place par les Etats, afin de palier à la crise de confiance et de liquidité relative au secteur bancaire. Nous nous attacherons dans un deuxième temps à présenter les mesures ciblées ayant eu pour vocation d'atteindre une relance de la croissance économique. 3.1 LES POUVOIRS PUBLICS FACE A LA CRISE DE LIQUIDITE Comme nous l'évoquions lors du premier chapitre de cette étude, la diffusion de créances titrisées, dont les niveaux de risques adossés étaient très élevés et difficilement évaluables par les acteurs, a été à l'origine d'une crise de confiance entre les acteurs financiers. A défaut de connaitre le niveau de risque porté par l'acteur avec lequel on peut effectuer une transaction, une défiance généralisée s'est installée au point de ne plus permettre la réalisation des transactions vitales au fonctionnement de la sphère financière. Les titres de créances sont présents dans la quasi-totalité des bilans des acteurs financiers (en particulier les banques), mais aucun acteur n'est en capacité de savoir dans 30 quelle mesure, et donc quel est le niveau d'exposition au risque propre à chaque acteur financier. Pour mieux comprendre les implications d'un déficit de confiance entre les acteurs bancaires, il nous faut de prime abord préciser quels sont les mécanismes de fonctionnement du financement (ou refinancement) bancaire dans nos économies de marché. Afin d'effectuer une opération de refinancement sur une opération de crédit, une banque de second rang (par opposition à une banque de premier rang, dite centrale) dispose de trois principaux canaux de financement. Le premier canal dont elle dispose est constitué des revenus issus de l'activité bancaire qu'elle réalise (les intérêts), ainsi que des dépôts constitués en produits d'épargne de ses clients. Ce premier canal fait l'objet d'un contrôle extrêmement rigoureux de la part des autorités de contrôle prudentiel afin d'assurer un niveau très élevé de solvabilité et de liquidité aux clients des organismes bancaires. Le second canal, dont disposent les organismes de financement (sous licence d'activité bancaire) afin de réaliser une opération de re-financement, est d'avoir recours aux fonds mis à disposition par le processus de création monétaire géré par les banques centrales. Cette opération de refinancement, dont le prix est déterminé par le taux dit de refinancement (REFI), est une solution de « dernier ressort » mise en place par les banques centrales en cas de difficultés sur le marché interbancaire. En effet, le troisième et dernier canal de refinancement, dont disposent les acteurs bancaires afin de soutenir leur activité de crédit, est d'avoir recours aux solutions de refinancement proposées par un acteur concurrent qui se trouve être dans une situation excédentaire de liquidité et qui cherche donc à optimiser le rendement de ces liquidités. Ainsi, les banques assurent entre elles, en période de stabilité économique et financière, les opérations de refinancement dont elles ont besoin pour effectuer leurs activités de financement de l'économie. Cette mécanique de refinancement est basée, pour un prêt d'une journée, sur le prix de l'argent fixé par « l'EONIA » pour Euro Overnight Index Average, ou pour des solutions de refinancement sur plus long terme, sur « l'EURIBORD » pour Euro Interbank Offered Rate. Les mécanismes de refinancement sur le marché interbancaires fonctionnement et permettent de soutenir le niveau de liquidité nécessaire aux activités bancaires des acteurs en cas de stabilité économique et financière et de relative confiance sur les niveaux de solvabilité des acteurs entre eux. Or c'est précisément cette connaissance du niveau de solvabilité des acteurs entre eux, et donc les inquiétudes relatives à la nature du bilan de ces acteurs, qui va être à l'origine d'une impossibilité des acteurs bancaires à effectuer ces opérations de refinancement sur le marché interbancaire durant l'année 2008. 31 Comme le montrent Nicolas Couderc et Olivia Montel-Dupont24, les banques font alors face à une crise de liquidité, mais également à une crise de capital. En effet, la dégradation de la confiance sur la valeur des actifs des banques les conduisent à avoir recours à la vente d'actifs considérés comme étant de très bonne qualité afin d'obtenir malgré tout des possibilités de financement et ainsi éviter la faillite. Par ce processus de vente massive des actifs de bonne qualité, les auteurs démontrent que l'ajustement structurel du marché entre l'offre et la demande conduit à une baisse conséquente du prix de revente des ces actifs de bonne qualité qui assurent encore la solidité des organismes bancaires. Ces actifs de bonne qualité, qui permettent aux banques de garantir un certain niveau de solvabilité aux acteurs qui assurent encore leur refinancement, vont voir leur valeur sur le marché se dégrader progressivement et ainsi ne plus constituer une garantie suffisante à leur refinancement nécessaire pour éviter la faillite généralisée des acteurs du système bancaire. Afin d'éviter le déclenchement d'une faillite généralisée des acteurs du système bancaire, faute de possibilité de refinancement, la crise financière entre alors dans une spirale de dévaluation des actifs qui s'auto-entretient et dont la seule issue semble alors être l'intervention des institutions et des pouvoirs publics. Aux Etats-Unis d'abord, à l'automne 2008, la situation de blocage sur le marché interbancaire et les menaces d'insolvabilité des organismes est telle qu'une intervention politique est devenue indispensable. Elle prend la forme d'un plan, porté par le secrétaire d'Etat au Trésor des Etats-Unis, Henry Paulson. Ce plan a plusieurs objectifs, d'abord celui de permettre de réintroduire un certain niveau de liquidité afin de permettre à nouveau aux organismes financiers de se refinancer entres eux et, en chaîne, d'assurer le financement de l'économie qui est au point mort, suite au gel des échanges sur le marché interbancaire. Le second objectif, qui découle du premier, est d'éviter les faillites et les réactions en chaîne (effet domino financier), qui sont d'ores et déjà à l'oeuvre au moment du vote au Congrès de ce plan. En effet, au mois de septembre 2008, le géant américain des produits d'assurance AIG accuse une baisse importante de sa note de solvabilité émise par les agences de notation, et enregistre sur l'année courante plus de 100 milliards USD de pertes financières. Particulièrement implantée dans la vente de produits titrisés, et notamment dans la vente de CDS, la situation d'AIG atteint un tel niveau de dégradation que l'entreprise est en situation de faillite. 24 Couderc N., Montel-Dumont O. (2009), Des subprimes aÌ la reìcession : comprendre la crise, Paris, La Documentation francaise/France info. 32 En ce qui concerne Lehman Brothers, elle aussi très impliquée dans la vente de produits financiers issus des créances hypothécaires, après une chute de plus de 78% de sa valeur en bourse dans l'année 2008, elle fait faillite dans la nuit du 14 au 15 septembre 2008. A la fin du mois de septembre, loin de se stabiliser, la situation s'empire encore avec la fermeture de la Washington Mutual (WaMu), plus grosse banque de dépôt en produits d'épargne des Etats- Unis alors. En effet, la banque, suite à la faillite de la banque d'investissement Lehman Brothers, a dû faire face à une ruée de retraits de ses déposants, craignant d'être victimes d'une lourde perte financière consécutive à une faillite prochaine de l'organisme financier. La faillite de la WaMu est encore aujourd'hui considérée comme la plus importante faillite d'un organisme bancaire aux Etats-Unis. 25 Dans ce contexte particulièrement problématique pour la sphère financière et les institutions la composant, ainsi que pour la sphère économique, le Plan Paulson dit TARP (« Treasury Asset Relief Program »), par le biais d'une loi dite EESA (« Emergency Economic Stabilization Act »), a pour principal objet d'assainir le bilan des organismes financiers largement engagés dans les crédits subprimes afin de renouer avec un certain niveau de confiance entre les acteurs du système financiers et ainsi relancer le marché interbancaire. Afin de mener à bien cette opération d'assainissement des actifs, la décision est prise de procéder à une opération de rachats massive de titres issus des crédits hypothécaires (portant précisément sur le rachat de Mortgage Backed Securities - MBS) à hauteur de 700 milliards USD. Pour certaines institutions, dont ne fait pas partie Lehman Brothers, déjà en faillite, des opérations de refinancement par injection de liquidités au capital sont envisagées dans le Plan TARP. Ce plan massif de sauvetage des organismes financiers a ainsi permis le sauvetage de plus de 700 organismes financiers26. De nombreux économistes, dans une lettre adressée au Congrès27, ont cependant remis en cause la pertinence de ce plan, au regard de la faible transparence qui entourait la nature des actifs dont l'Etat, et donc le contribuable américain, se faisait porteur, et ont également remis en 25 Le monde.fr avec AFP et Reuters, La banque Washington Mutual en faillite : La sixième banque des Etats-Unis a été fermée jeudi soir par les autorités. JPMorgan Chase a racheté ses activités pour 1,9 milliard de dollars. 26 F. Mishkin, C. Bordes, P-C. Hautcoeur, D. Lacoue-Labarthe, X. Ragot 2010 Pearson Education France - Monnaie, banque et marchés financiers. 27 Lettre au congrès signée par 200 économistes universitaires américains envoyée le 24 septembre 2008. 33 question cette vision de l'économie de marché sous l'expression consacrée de « privatisation des bénéfices et de nationalisation des pertes ». Ils reprochent ainsi l'inconséquence des acteurs financiers dans leur prise de risque : « Investors who took risks to earn profits must also bear the losses. Not every business failure carries «systemic risk. » Malgré les critiques essuyées par le TARP pour son imperfection et la validation implicite de certaines pratiques de marchés qu'il induisait, l'effectivité de ce plan apparaît rétrospectivement comme une mesure ayant permis de réintroduire un certain niveau de liquidité des échanges sur le marché interbancaire aux Etats-Unis. En revanche, comme nous l'avons abordé plus tôt, une des caractéristiques majeures de la crise financière de 2008 tient au niveau de dispersion très important dans la sphère financière mondiale, et en particulier européenne, de titres financiers adossés à des créances hypothécaires douteuses. Loin de permettre un retour à la stabilité financière à échelle mondiale, ce sont également les marchés européens et les institutions financières européennes particulièrement implantées sur le marché des produits issus de créances titrisées qui sont alors en difficulté. Si nous ne traiterons pas directement dans cette étude des conséquences directes et indirectes de la crise des subprimes sur l'endettement des Etats et la crise de la zone euro survenue à partir de l'année 2010, nous allons en effet voir que l'instabilité financière, générée par l'éclatement de la bulle immobilière aux Etats-Unis, a eu des conséquences lourdes sur la stabilité des organismes financiers européens. Comme le montrent Mathieu Plane et Georges Pujals dans « les banques dans la crise » 28, à l'appui du graphique ci-dessous, les banques de la zone euro font elles aussi l'objet d'une chute vertigineuse de leurs sources de revenus mesurées par le résultat net de ces organismes financiers. On peut ainsi constater sur le graphique ci-dessous que la chute des résultats nets des organismes financiers s'est propagée des Etats-Unis vers les pays européens comme une « onde de choc » entraînée par la dynamique américaine de chute des résultats bancaires. Nous observons en 2007, que le décrochage des banques de la zone euro intervient un an plus tard, dans une phase de décrochage semblable à celle connue aux Etats-Unis, passant de résultats nets agrégés supérieurs à 100 Milliards USD fin 2007 à un résultat net déficitaire en début d'année 2008. 28 Mathieu Plane, Georges Pujals, Les Banques dans la crise, Dossier II, Revue de l'OFCE, Juillet 2009. 34 Graphique issu des données Thomson Financial et des calculs réalisés par l'OFCE, l'évolution du résultat net des organismes bancaires entre 2000 et 2008 :

29 Les dispositifs européens mis en place pour faire face à la propagation de l'onde de choc issue de la crise des subprimes varient par la nature des dispositions prises par les pouvoirs publics et par leur ampleur. En ce qui concerne le cas français, deux structures sont ainsi mises en place afin d'assurer la recapitalisation des organismes bancaires, la Société de financement de l'économie française (SFEF), ainsi que la Société des Participations Publiques de l'Etat (SPPE). Concernant la Société des Participations Publiques de l'Etat (SPPE), comme le montrent Mathieu Plane et Georges Pujals, elle a pour objectif d'opérer un plan massif de soutien par apport de capital aux banques en difficulté, suite à la crise des subprimes. Si ces aides ont pour vocation d'éviter la faillite du système bancaire européen, elles sont cependant limitées dans le temps et dans les montants alloués. 29 Données Thomson Financial, en milliards USD, sur les calculs réalisés par l'OFCE (observatoire français des conjonctures économiques). 35 Ainsi, en ce qui concerne la zone euro réduite (Allemagne, France, Italie, Espagne, Pays-Bas), le plafonnement des aides est fixé à 1000 Mds€, comprenant des plafonds respectifs de 400 Mds€ pour l'Allemagne, 320 Mds€ pour la France, une absence de plafonnement pour l'Italie, 100 Mds€ pour l'Espagne, et enfin 200 Mds€ pour les Pays-Bas.30 La zone euro doit en effet faire face à cette période à une défiance généralisée des acteurs sur le système interbancaire, notamment du fait que certains organismes bancaires, et notamment Dexia, dont le cas est particulièrement révélateur de l'internationalisation du processus d'émissions et d'achats de produits titrisés, sont particulièrement touchés en Europe. En effet, Dexia, mastodonte bancaire franco-belge, spécialiste historique de la production de crédits destinés aux collectivités territoriales, a dû faire l'objet d'une recapitalisation massive de la part des pouvoirs publics, conduisant malgré tout à sa mise en liquidation, sous la pression de la crise des dettes souveraines, en dépit de l'action répétée des pouvoirs publics. La première opération de sauvetage de la banque franco-belge est organisée par les pouvoirs publics (l'Etat belge ainsi que l'Etat français), alors en pleine crise des subprimes. La banque a en effet été l'un des premiers clients européens de produits titrisés issus du marché du crédit hypothécaire américain, se voyant d'emblée mise en position extrêmement délicate lors de l'éclatement de la crise financière aux Etats-Unis. L'analogie avec la situation de Lehman Brothers est claire, au détail près que le géant bancaire européen représente, par le poids de son bilan, 1,5 fois celui de la banque d'investissement Lehman. 31 La diffusion de l'onde de choc financière venue des Etats-Unis fait également craindre des faillites d'autres organismes financiers, en Belgique avec la situation de BNP Paribas Fortis (ex Fortis), ainsi que la banque allemande IKB. En effet, la banque Fortis est largement exposée aux emprunts toxiques : « un paquet de CDO d'un montant de 5,75 Milliards USD, dont 1,254 milliard d'euros est de type Mezzanine CDO, la tranche la plus vulnérable car la première à pâtir des non-remboursements ».32 En Allemagne, la banque IKB Deutsche Industriebank AG a fait l'objet d'un plan massif d'aides publiques, rachat et d'une recapitalisation par la banque publique KfW 30 Mathieu Plane, Georges Pujals, Les Banques dans la crise, Dossier II, Revue de l'OFCE, Juillet 2009. 31 Dexia : faillite collective, le groupe

franco-belge est en cours de démantèlement. Toute la

vérité n'a pas encore été livrée sur ce

fiasco, qui promet d'être le plus coûteux de l'histoire des banques

en Europe. Le Monde | 08.05.2012 à 15h29 32 Le soir, « Fortis a caché son exposition au phénomène des subprimes en 2007 » 29/10/08. 36 (Kreditanstalt für Wiederaufbau). La Commission européenne a ainsi permis la mise en place d'une aide d'un montant de 7 Mds€. 33 Nous constatons au total qu'au lendemain de la crise provenant de l'éclatement de la bulle immobilière aux Etats-Unis, de nombreuses institutions européennes sont largement touchées du fait de leur niveau d'exposition élevé à des produits risqués, et, par voie de conséquence, que l'ensemble du système bancaire est menacé par une crise de solvabilité de ses organismes financiers et d'une paralysie du système interbancaire, de manière analogue à la situation connue aux Etats-Unis plusieurs mois auparavant. La logique de la crise s'est internationalisée, avec de lourdes conséquences sur le financement de la sphère économique et donc sur le niveau d'activité économique qui en dépend. L'absence de processus de contrôles et de normes d'évaluations pertinentes des actifs financiers a ainsi permis la mise en place de plans d'investissements massifs dans des opérations dont la rentabilité était manifestement surévaluée et le niveau de risque mal voire pas évalué. 3.2 LES POUVOIRS PUBLICS FACE A LA RECESSION ECONOMIQUE Les conséquences de la propagation de l'onde de choc financière venue des Etats-Unis, avec pour principale conséquence directe d'avoir mis en péril la stabilité du système bancaire européen, est à l'origine d'une contraction notable de l'activité de crédit aux Etats-Unis et en Europe. L'activité de crédit constitue un des rouages fondamentaux du fonctionnement des entreprises et de leurs opérations d'investissement. La rupture de confiance opérée sur le marché interbancaire entraîne un déclin important de l'activité économique qui va nécessiter, nous allons le voir, une intervention massive des pouvoirs publics afin de pérenniser l'activité économique. La sphère économique va en effet être prise en tenaille sous le double effet d'une part de la contraction de l'activité de crédit, et d'autre part par la dépréciation du capital des entreprises qui ne leur permet plus d'avoir recours à un niveau suffisant de financement sur les marchés financiers. Les solutions mises en oeuvre par les pouvoirs publics afin de parvenir à une stabilisation du système bancaire, si elles ont permis d'éviter l'effondrement du système bancaire et financier, ne suffisent cependant pas à enrayer la dynamique de réduction de l'activité économique amorcée. 33 La Commission européenne a donné lundi son feu vert à une nouvelle aide publique du gouvernement allemand à la banque IKB, l'une des premières victimes de la crise des subprime. Cette aide, d'un montant maximum de 7 milliards d'euros, s'ajoute aux cinq milliards déjà injectés par Berlin. - Publié le 17 Août 2009 par EasyBourse. 37 Aux plans de sauvetage des banques vont donc se succéder des plans de relance de type post-keynésiens. « Ce jour marque le début de la fin [...], les

premiers pas nécessaires pour replacer notre économie sur

des Barack Obama, Président des Etats-Unis, le 27 Février 2009 Le premier plan de relance de l'économie mis en place par les pouvoirs publics se fait sans surprise aux Etats-Unis, étant donné la chronologie de développement de la crise financière. Ce plan, censé « mettre les américains au travail »34 a pour objectif de mettre en place, par des dépenses d'Etat, un mécanisme contracyclique de rupture avec la récession économique à l'oeuvre à l'issue de la crise financière. Ce plan, d'un montant total de 789 Mds$, repose sur une répartition intersectorielle de l'effort de relance. Il prévoit ainsi notamment une baisse de la fiscalité portant sur les entreprises (environ 70 Md$), la mise en place de crédits d'impôt, la modernisation et la réalisation de nouvelles infrastructures d'Etat (écoles, routes, ponts) d'un montant de 150 Mds$, ainsi que la mise en place d'une banque spécialisée dans le développement des infrastructures publiques, pour environ 10 Mds$ 35, ainsi que l'énergie, la recherche, le système de santé. Le plan de relance américain décidé par Barack Obama est un dispositif extrêmement lourd par le montant des dépenses publiques engagées pour susciter un stimulus économique de relance de la demande. Il est également conséquent par la diversité des secteurs visés par ce dispositif. La méthode employée est ainsi comparable à celle décidée par le Président Roosevelt en 1933, politique dite du « New Deal », afin de faire face aux conséquences de la crise financière et ses conséquences ayant eu lieu en 1929. En dépit de sa très faible exposition aux produits financiers issus des crédits hypothécaires américains, le Japon a cependant fait l'objet, suite à la crise financière de 2008, d'une forte récession économique. En effet, comme nous l'expliquions plus tôt dans cette étude, un des facteurs de 34 Obama signe un plan de relance de 787 milliards de dollars : Selon le président américain, ce plan marque le "début de la fin" de la crise économique et pose les conditions d'une prospérité durable. Journal Le monde, avec AFP et Reuters, 17.02.2009. 35 Key Provisions : American Recovery and Reinvestment Act, Pew Center on Global Climate Change, March 2009. 38 transmission globale de la crise économique demeure celui du commerce international qui est très lourdement affecté par la chute de la demande de la part des principaux partenaires commerciaux du Japon, à savoir l'Union Européenne et les Etats-Unis. Comme le montre Gabriel Grésillon, la très forte exposition et donc dépendance des pays asiatiques vis-à-vis des exportations de produits manufacturiers en a fait des économies particulièrement vulnérables aux chocs exogènes subis par l'économie mondiale. Les entreprises japonaises sont ainsi victimes d'un taux très élevé de défaillances d'entreprises qui sont lourdes de conséquences pour l'emploi et pour la demande intérieure de l'économie japonaise. Selon un rapport Business France36, en juin 2009, l'économie japonaise est celle qui connaît le niveau de récession le plus élevé des économies de l'OCDE (organisation de coopération et de développement économiques). On observe en effet sur les données issues des comptes nationaux des pays de l'OCDE que la récession japonaise atteint au premier trimestre 2009 un taux de récession économique de -4%, contre -3,8% en Allemagne, - 1,9% au Royaume-Uni, -1,6% aux Etats-Unis, -1,2% en France. La seule économie (hors OCDE) plus violemment frappée par la récession économique est la Corée du Sud, qui connaît une récession économique à -5,1% de taux d'évolution du PIB trimestriel au T1 2009. Les pouvoirs publics japonais, afin d'enrayer la dégradation de la situation économique, vont décider, au courant de l'année 2008, d'avoir recours d'une part à des mesures de relance budgétaires, et d'autre part à des mesures financières de soutien au financement de l'économie. En ce qui concerne les mesures budgétaires à proprement parler, le stimulus économique est organisé selon une aide en quatre tranches. La première tranche, d'octobre 2008, est de seulement 15 Milliards d'euros. Les trois suivantes seront d'un montant de 35 Milliards USD, puis 45 Milliards USD, puis 115 Milliards, pour atteindre à la fin de l'année 2009 plus de 210 Milliards USD. Ces aides des pouvoirs publics vont principalement être orientées vers l'investissement, les aides aux ménages, ainsi que la protection sociale. Cependant, l'économie japonaise, en plus de faire face à des difficultés dues à une baisse de la demande internationale pour ses produits manufacturiers, fait également face à une hausse de la valeur de sa monnaie nationale, le Yen, qui s'apprécie par rapport à l'Euro de plus de 35%, en moins d'un an, au début de l'année 2009. Ainsi, sur le plan financier, plusieurs mesures à visées contracycliques sont prises par les pouvoirs publics Japonais. La BoJ, Banque Centrale Japonaise, procède à une baisse drastique de ses taux d'intérêts directeurs, pour atteindre 0,1% sur le principal taux directeur de la BoJ à la fin de l'année 2008. A ces mesures de 36 Business France, Opportunités de la relance japonaise, Service économique régional de Tokyo Ambassade de France LM Morris, chef des services économiques de l'Ambassade de France au Japon. 39 Quantitative Easing (QE) vont également être adjointes des mesures ponctuelles d'augmentation de capital sur des organismes financiers (principalement des banques), ainsi que des prises de participation actionnariales de l'Etat dans des moyennes et grandes entreprises japonaises. En Amérique du Nord, c'est le voisin direct des Etats-Unis, le Canada, qui voit son activité économique largement affectée par la récession mondiale qui touche alors indistinctement tous les pays de l'OCDE, sans aucune exception notable. Les pouvoirs publics Canadiens vont eux aussi alors avoir recours à des mesures de relance budgétaire avec pour principal objectif de préserver l'économie Canadienne d'une augmentation conséquente du taux de chômage. C'est dans ce contexte qu'est élaboré le « plan d'action économique du Canada » 37. Le Canada, lourdement affecté lui aussi, met en place un plan de relance qui se veut par son ampleur moins ambitieux que celui décidé par les pouvoirs publics Japonais, mais néanmoins conséquent. La Banque Centrale du Canada procède, à l'instar de la BoJ, à une diminution conséquente des taux directeurs. Cependant les mesures budgétaires de soutien à l'emploi atteindront des montants relativement moins importants.38 Les mesures de relance budgétaire, principalement affectées aux infrastructures, atteignent 33 Milliards USD. Elles consistent également en la mise en place de mesures d'allégement fiscal pour les entreprises de taille intermédiaire afin de favoriser le maintien du niveau d'emploi. Au niveau européen, le dispositif instauré par les pouvoirs publics est à la mesure de l'ampleur du choc subi par toutes les économies de l'Union Européenne, à des degrés divers. C'est ainsi la Commission Européenne, dans un plan lancé en novembre 2008, qui va prendre la mesure de l'intensité de la crise et décider de la mise en place d'un plan coordonné et dont la contribution sera communautaire, pour faire face aux conséquences de la crise économique et financière39. Le plan de relance organisé par la commission revêt ainsi plusieurs objectifs synthétisés dans ce document mis à disposition par la Commission : 37 Le rendement du Canada 2008-2009 : La Contribution du Gouvernement du Canada - Secrétariat du Conseil du Trésor du Canada / Treasury Board of Canada Secretariat. 38 Les échos, Le Canada annonce un plan de relance de 40 milliards de dollars canadiens, le 28/01/2009. 39 Eur-Lex, Un plan européen pour la relance économique, EUR-Lex - ec0004 - EN, Dernière modification le : 13.02.2009. 40 - « Stimuler la demande » - « Soutien des personnes vulnérables au ralentissement économique » - « Préparer l'Europe à être plus compétitive en vue de la croissance future » - « Tirer parti de cette période de bouleversements afin d'accélérer l'instauration d'une économie plus propre et soucieuse de l'environnement. » Le plan de relance proposé par la Commission Européenne, atteint au total un montant d'environ 200 milliards d'euros de soutien par les pouvoirs publics 40. Il représente ainsi une part relative de 1,5% du PIB annuel des états-membres de l'Union Européenne. Une aide spécifique est de plus adoptée afin de réduire l'impact de la crise économique sur des secteurs particulièrement touchés. Le secteur de l'industrie, automobile notamment, bénéficie ainsi d'un assouplissement des conditions d'octroi du « fonds d'ajustement à la mondialisation ». Dans la lignée du plan de relance britannique, ayant pour l'essentiel consisté en une recapitalisation de son industrie bancaire, l'Union Européenne se dote elle-aussi d'un levier budgétaire contra-cyclique. A l'échelle des états-membres, des plans spécifiques et indépendants de relance vont également être mis en place. En France, notamment, selon les données fournies par la mission « plan de relance de l'économie Française » 41, le plan d'action a, comme au Canada, pour objectif principal de limiter l'impact en termes de diminution de l'activité et de réduction du niveau d'emploi. Les exigences imposées par l'Union Européenne sur les règles imposées par les Traités constitutifs étant levées temporairement, afin de faire face à la crise, la France peut ainsi mettre en place un plan de soutien à l'économie qui engage son niveau d'endettement par rapport au PIB d'environ 4%, dont environ 1,3% directement alloués à la relance du niveau d'activité. Ainsi, selon le rapport, l'Etat s'engage fortement en faveur du soutien aux entreprises avec 11 milliards alloués à l'allègement des charges qui pèsent sur leur trésorerie, 10 milliards d'euros consacrés à des investissements publics, 2 milliards d'euros alloués à des secteurs mis en difficulté par la crise, et enfin 2 milliards dédiés aux 40 Le Monde, Un plan de relance européen de 200 milliards d'euros Le plan de relance de la Commission européenne représentera 1,5 % du produit intérieur brut européen. Les fonds seront déployés en 2009. Publié le 26.11.2008. 41 Mission plan de relance de l'économie, Conseil des Ministres - Plan de Relance : Synthèse. 41 contribuables dont les revenus sont dans la tranche la plus faible d'imposition. Ces projets de relance sont ainsi mis en place par le biais du vote de la loi de finance rectificative votée en 2008, ainsi que par la mise en place de décrets spécifiques. On peut ainsi lire dans la stratégie inhérente au programme de relance mise en avant par le gouvernement que l'objectif est le suivant : « Face au ralentissement économique, l'Etat a décidé d'accélérer en 2009 la réalisation des grands programmes d'équipement et la rénovation de son patrimoine. Cet effort exceptionnel d'investissement de près de 4 Md€ permettra d'augmenter l'effort d'investissement de l'Etat de 16% en 2009. (É) Les projets retenus l'ont été pour leur impact de court terme sur l'activité économique et l'emploi et pour leur contribution à long terme au redressement de notre potentiel de croissance économique. » Au total, en 2010, c'est plus de 40 milliards d'euros, dédiés à la relance de l'économie, qui ont été mis à la disposition par les pouvoirs publics pour faire face à la crise42. Cela permet ainsi à la France d'atteindre un niveau de récession économique comparativement plus faible que celui connu par ses voisins sur la même période, notamment en raison de la rapidité de mise en oeuvre et de l'ampleur de ce plan de relance de l'économie au regard de l'impact sur l'activité de la crise économique et financière. En vue d'évaluer la pertinence de ces plans de relance de l'économie, mis en place consécutivement à la crise de 2008, différentes études d'évaluation de l'impact sur l'économie et les finances publiques ont été diligentées par différents organismes, et notamment par la Banque de France.43 Elles mettent en évidence, pour la plupart, une nécessité pour les pouvoirs publics d'intervenir en complément des stabilisateurs automatiques afin d'enrayer la baisse du niveau d'activité économique, en dépit des conséquences importantes entraînées par « l'effet de ciseau » généré d'une part par la contraction de l'activité économique et d'autre part par l'augmentation des dépenses de l'Etat et des collectivités. Le rapport de la Banque de France insiste sur le rôle prépondérant joué par les stabilisateurs automatiques (niveau relativement plus important de dépenses publiques entraînant une moindre élasticité à l'évolution de la conjoncture). Au total, le rapport met en évidence, à l'appui des données fournies par la Cour des Comptes44, que l'impact des plans de 42 Net-iris, Le Droit à l'information juridique, Dossier d'actualité, Le Plan de relance de l'économie française 2009-2010, le 26/11/2013. 43 Banque de France, les effets conjoncturels de la crise de 2007-2008 sur l'endettement public, L'effet des politiques de relance pendant la crise. 44 Rapport sur la situation et les perspectives des finances publiques françaises (juin 2011). 42 relance de l'économie française sur les finances publiques aura été respectivement de 1% du PIB pour la première année (2009) puis de 0,3% et enfin 0,1% du PIB après deux ans (2011). Nous constatons au total que les conséquences financières de la crise endémique survenue sur le marché des crédits hypothécaires a entraîné une dégradation généralisée, d'une part de la sphère financière, et d'autre part, de la sphère économique, dans une onde de choc caractérisée par une propagation rapide à tous les acteurs de l'économie. Cette dégradation notable de la situation économique, caractérisée par une diminution du niveau d'activité constatée sur la quasi-totalité des secteurs de l'économie, a nécessité une intervention publique forte et extrêmement coûteuse en dépenses publiques. A la fin de l'année 2008, les pouvoirs publics semblaient être le seul recours à cette situation de rupture de confiance, d'insolvabilité, et de crise de liquidité touchant en cascade les organismes financiers et l'activité économique. Au total, en dépit des effets ricardiens de thésaurisation des agents économiques prévoyant une augmentation future des niveaux de prélèvement obligatoires pour compenser les plans de relance, ces plans semblent rétrospectivement avoir été le seul élément susceptible de réduire les impacts de la crise financière sur l'activité économique. On peut donc conclure, à l'aune de ces différentes analyses, que l'absence de régulation globale des systèmes financiers a été à l'origine de la nécessité d'implémenter des politiques conjoncturelles de régulation du système économique par la mise en place de politiques publiques contracycliques destinées à permettre l'atteinte d'un nouvel équilibre de l'activité économique. Paradoxe historiquement constant de l'histoire de la régulation économique, on constate en effet que le recul des pouvoirs publics dans la sphère financière a été à l'origine de la nécessité d'une intervention, a posteriori, d'autant plus forte que l'absence de réglementation était prononcée. Ces interventions publiques étant largement coûteuses et sous-optimales pour le fonctionnement stable des économies, les pouvoirs publics, au lendemain de la crise financière de 2008, vont amorcer plusieurs chantiers visant à encadrer de manière plus importante les pratiques ayant été identifiées comme particulièrement problématiques et génératrices de comportements de sous-évaluation de la nature du risque. Lors de ce troisième et dernier chapitre, il s'agira de mettre en évidence et d'évaluer la pertinence de la réponse structurelle apportée par les pouvoirs publics afin de mettre en place un corpus de régulation efficace dans la lutte contre le processus de formation des crises. A l'aune de cette 43 analyse, il s'agira donc de distinguer les différents dispositifs mis en place et leurs implications, ainsi que d'évaluer, au regard des processus ayant été à l'origine de la formation de la crise de 2008, le potentiel de stabilisation de la sphère économique et financière conséquente à la mise en place de ces différents dispositifs. Nous étudierons ainsi la réponse formulée de manière globale (édiction de normes par les pouvoirs publics, mais également accords spécifiques aux organismes financiers) aux fondements des crises économiques et de manière plus spécifique, à l'aide des analyses formulées dans les deux premiers chapitres, à la crise économique et financière de 2008. 44 |

|