III. Selon le

critère de financement :

Il arrive fréquemment dans le commerce international

que l'exportateur ne soit pas producteur ou prestataire des biens/ services

exportés mais soit une Société de négoce ou une

entreprise qui achète/ sous-traite des produits/ services en vue de les

revendre. Aussi dans ce type de commerce, les crédits documentaires

transférables, avec red/green clause, dérivés du

crédit documentaire ''classique'', permettent de répondre

à une préoccupation majeure concernant le financement de ce

type de commerce (transit). S'ajoute à ces formes particulières

de crédit documentaire, la lettre de crédit stand by ou lettre de

crédit de soutien ou d'appui.

1. Le crédit

documentaire transférable

Au terme de l'article 48a des Règles et Usances

Uniformes, un crédit transférable est un crédit en vertu

duquel le bénéficiaire (1er bénéficiaire) peut

demander à la banque désignée de transférer tout ou

partie du crédit initial à un ou plusieurs autres

bénéficiaires (2nd bénéficiaires). Ainsi

donc pour qu'un intermédiaire puisse faire usage de cette

possibilité, il faut que le crédit émis en sa faveur soit

expressément qualifié de transférable. Par ailleurs, la

banque sollicitée pour effectuer le transfert n'est pas tenue de donner

suite à la requête du 1er bénéficiaire en

dépit du fait que le crédit initial prévoie cette

opération (Art 48C, RUU 500). Enfin dans cette opération, outre

les parties du crédit documentaire d'origine, apparaissent au moins deux

autres :

o Le second bénéficiaire qui se trouve

être le producteur ou le fournisseur d'origine de la marchandise/ du

service

o Et le correspondant de la banque notificatrice,

domicilié dans le pays du 2nd bénéficiaire et

chargé de lui notifier (et éventuellement de confirmer) le

transfert.

Au coeur de ce double crédit, se trouve le

négociant signataire des deux contrats commerciaux :

§ Le premier (contrat de revente) avec l'acheteur

(donneur d'ordre) auquel il demande l'ouverture en sa faveur du crédit

documentaire transférable

§ Et le second (contrat d'achat) avec le fournisseur de

la marchandise qui sera payé par un crédit documentaire

transféré (A.Ammar, P356)

1.1 La technique du

transfert

Considérons le cas suivant de crédit

documentaire transférable :

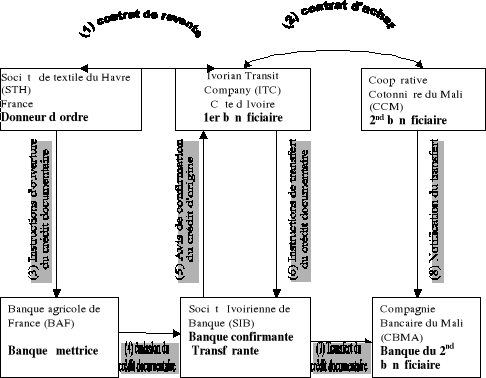

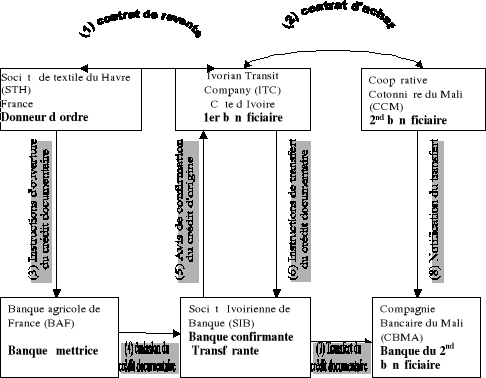

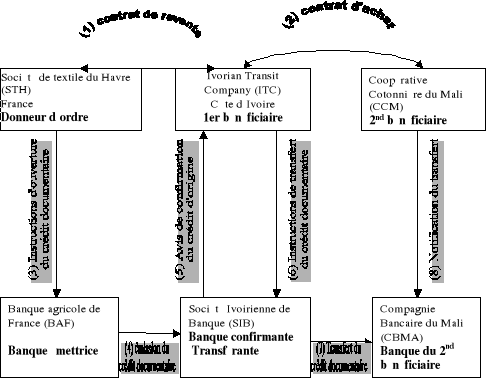

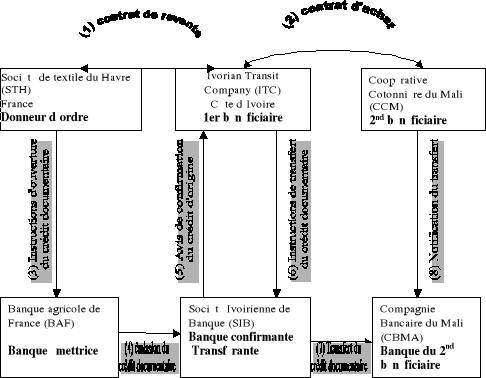

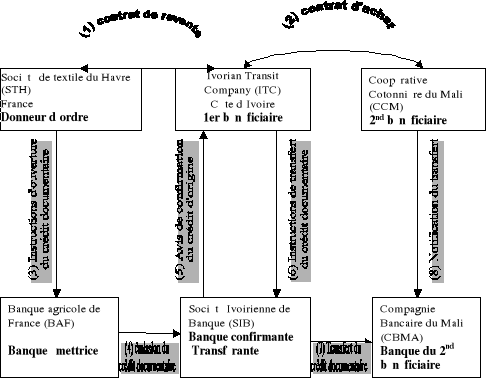

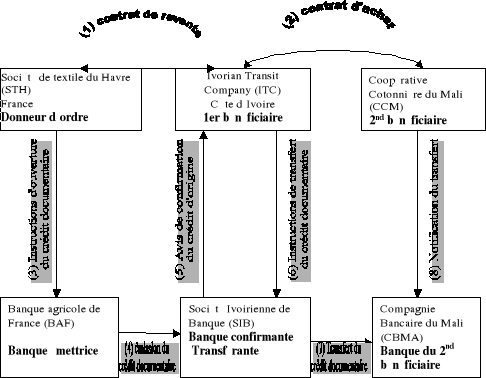

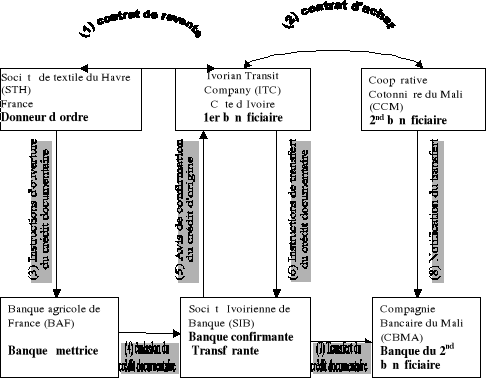

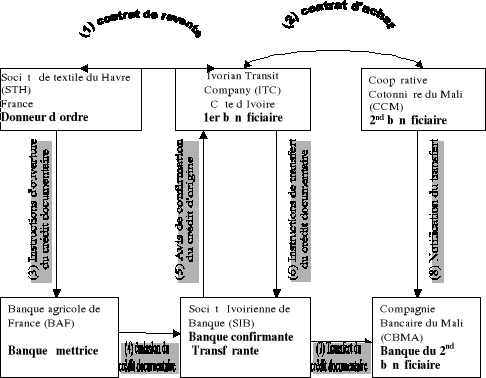

(1) L'ITC (Ivorian Transit Company) conclu un contrat de

revente avec la STH (Société de Textile du Havre) selon les

termes suivants :

- marchandise : Coton Malien de type rave en 20 sacs de

30kg chacun

- valeur de livraison : USD 803.874, 00

- condition de paiement : Crédit

irrévocable et confirmé, réalisable auprès de la

SIB - Société Ivoirienne de Banque - (20 jours délai de

présentation des documents après expédition)

(2) Ensuite l'ITC conclu un contrat d'achat avec la CCM

(Coopérative Cotonnière du Mali) selon les mêmes termes que

le contrat de vente à l'exception de :

- valeur de livraison : USD 756.976,00

- condition de paiement : Crédit

irrévocable et confirmé, réalisable auprès de la

CBMA - Compagnie Bancaire du Mali - (15 jours délai de

présentation des documents après date d'expédition)

(3) La STH donne les instructions d'ouverture du crédit

à sa banque la BAF (Banque Agricole de France)

Après étude et avis favorable, cette

dernière sollicite son correspondant Ivoirien la SIB pour l'ouverture de

l'accréditif.

(4) La SIB y ajoute sa confirmation et notifie l'ouverture du

crédit à l'ITC.

(5) L'ITC vérifie la conformité du crédit

et charge la SIB d'en transférer une partie ( USD 756.976,00) à

son vendeur Malien la CCM par le biais d'un crédit documentaire

irrévocable et confirmé auprès de la banque Malienne la

CBMA..

(6) La Banque Ivoirienne, donne une suite favorable à

la requête de l'ITC et émet par le bais de son correspondant la

CBMA, le crédit documentaire en faveur de la CCM.

(7) La CBMA notifie le transfert à la CCM qui

après vérification, prépare et exécute la commande.

Société Ivoirienne de Banque (SIB)

Banque confirmante

Transférante

Compagnie Bancaire du Mali (CBMA)

Banque du 2nd

bénéficiaire

Société de textile du Havre (STH)

France

Donneur d'ordre

Ivorian Transit

Company (ITC)

Côte d'Ivoire

1er bénéficiaire

Coopérative

Cotonnière du Mali (CCM)

2nd bénéficiaire

Banque agricole de France (BAF)

Banque émettrice

Figure N° 1: la technique du

transfert d'un crédit documentaire

Remarques :

Le crédit documentaire ne peut être

transféré que suivant les termes et conditions

spécifiées dans le crédit d'origine, avec les exceptions

suivantes (individuellement ou globalement) :

§ le montant du crédit

§ les prix unitaires

§ la date de validité

§ la date limite de présentation des documents

§ et la période d'expédition

[peuvent être réduits]

§ le pourcentage pour lequel la couverture d'assurance

doit être prise peut être augmenté afin

d'atteindre le montant de couverture stipulé dans le crédit

d'origine (Art 48, RUU 500)

§ le nom du 1er bénéficiaire

peut être substitué à celui du donneur

d'ordre du crédit d'origine. Si selon le crédit d'origine, le nom

du donneur d'ordre doit apparaître sur un document quelconque autre que

la facture, cette exigence doit être respectée.

§ que le crédit documentaire n'est

transférable qu'une fois. Les fournisseurs ne disposent donc pas de la

faculté de transférer le crédit à leurs propres

fournisseurs

§ que ce type de crédit est difficile à

mettre en place, car il faut que les contrats avec les fournisseurs ou les

sous-traitants soient conçus de la même manière que le

contrat avec le client, notamment au niveau de la devise, du mode de transport

/ incoterm et des documents demandés. De plus, une vigilance

particulière sera requise en cas d'exigence de certificats d'inspection

qui devront être émis sur ordre du sous-traitant dans les formes

du crédit documentaire initial (destinataire, marquage, ...).

L'attention sera encore plus grande si ce sont les fournisseurs qui

expédient les marchandises

|