Gestion des crédits et encaissements documentaires à l'importation: techniques, analyses et perspectives à AMEN BANK( Télécharger le fichier original )par ange de luvincent TAPE Ecole Supérieure des Sciences de Gestion- Université Internationale de Tunis - Mastère spécialisé en gestion des organismes financiers et bancaires 2006 |

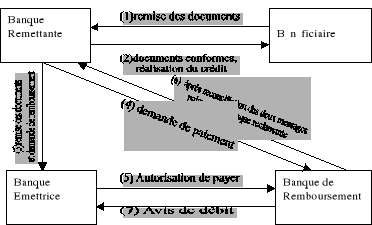

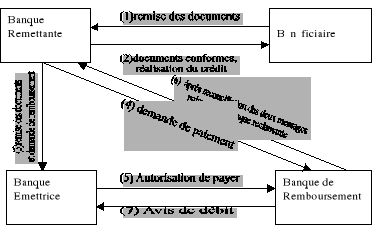

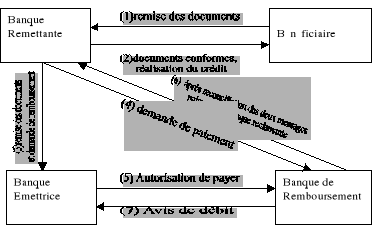

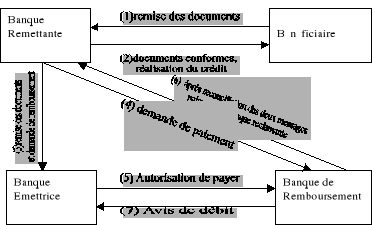

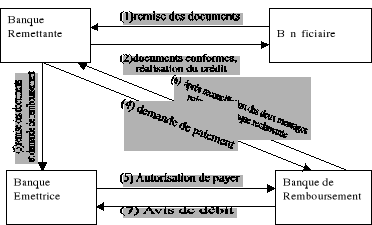

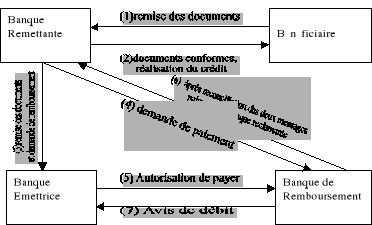

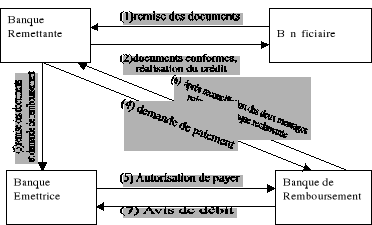

3. Le Remboursement de banque à banqueAprès avoir examiné et jugé les documents conformes aux stipulations du crédit documentaire, la banque émettrice est dans l'obligation de rembourser la banque confirmante selon les instructions de remboursement indiquées dans la lettre d'ouverture de l'accréditif. Le remboursement de banque à banque est soumis à l'article 19 des RUU 500 ou aux règles et Usances relatives aux remboursements de banques à banques RUR 525. Dans cette opération interviennent trois banques : -la banque émettrice est qui émet l'autorisation de remboursement - la banque de remboursement qui est la banque chargée autorisée à effectuer le remboursement conformément à l'autorisation de remboursement émise par la banque émettrice - et la banque réclamante qui est la banque qui paie, s'engage à payer à échéance, accepte une traite ou là négocie en vertu du crédit, et présente une demande de remboursement à la banque de remboursement (Art 2.RUR 525) Ces trois parties interagissent selon le processus suivant : 1. lors de l'émission du crédit documentaire, la banque émettrice indique sur la lettre d'ouverture (à la banque réclamante) que le remboursement se fera auprès de la banque de règlement (nommément désignée) selon les dispositions des RUR 525, pourvu que les termes et conditions du crédit soient respectés. 2. une fois la banque confirmante ayant réalisé le crédit en conformité avec les stipulations y afférents, elle demande à la banque émettrice l'autorisation de débiter son compte sous bonne date valeur, chez la banque de règlement, tout en prenant soin d'adresser à cette dernière une demande de remboursement par message télex /Swift testé. 3. Si la banque émettrice consent à effectuer le paiement, elle enverra un message Télex/Swift à la banque de remboursement l'autorisant à débiter son compte au profit de la banque réclamante tout en indiquant la date de valeur ; si non, elle mettra en instance le remboursement pour des raisons de non respect des instructions de la lettre d'ouverture par la banque remettante. 4. Dès réception de l'autorisation de payer, la banque de remboursement vérifiera la concordance des données y figurant avec la demande à elle adressée par la banque réclamante. - si les deux messages concordent, elle débitera le compte de la banque émettrice et créditera celui de la banque réclamante via le système bancaire local61(*) . - si les messages ne concordent pas ou si le compte de la banque émettrice ne présente pas une provision suffisante pour honorer le paiement, elle avisera les banques concernées par message Swift en précisant les motifs de la non exécution du remboursement. La figure N° 5 ci-dessous décrit aisément le processus.. La forme standard d'émission d'une autorisation de remboursement doit comporter les éléments ci-après : o Référence aux RUR 525 o Le numéro du crédit documentaire o La devise et le montant o La dénomination de la banque réclamante o L'indication, dans le cas d'un crédit réalisable par négociation auprès de n'importe quelle banque, que les demandes de remboursement peuvent présentées par toute autre banque. Si l'autorisation est muette, toute banque présentatrice de la demande de remboursement sera payée. o Les parties (donneur d'ordre ou bénéficiaire en dernier recours) qui doivent supporter les frais de la banque réclamante (A. Ammar, P324) Aussi, en cas d'amendements, ceux-ci ne pourront porter que sur les points sus indiquées. NB : il peut se trouver que la banque notificatrice/confirmante soit le correspondant, dans la devise du contrat commercial, de la banque émettrice. Dans ce cas, il ne sera plus nécessaire de passer par le processus décrit ci-dessus pour effectuer le remboursement. Si la banque émettrice juge les documents conformes aux stipulations du crédit, elle autorisera tout simplement la banque confirmante à débiter son compte du montant du au titre du crédit documentaire. Banque Remettante Bénéficiaire Banque Emettrice Banque de Remboursement

Figure n°5 : Remboursement entre banques Le crédit documentaire prendra fin, lorsque la banque émettrice débitera le donneur d'ordre soit pour se rembourser (crédit confirmé), soit pour honorer ses engagements vis à vis du bénéficiaire (crédit non confirmé). Ainsi, en possession des documents, le donneur d'ordre pourra retirer sa marchandise dans les délais et conditions prévues. * 61 Voir les opérations de change et de transferts entre banques au Chapitre 1 |

|