1.3.2.2 Vers une optimisation du rachat de sa propre

société.

L'une des problématiques habituelles de certaines PME

est la constitution de réserves de trésorerie à

l'utilisation sous optimale. En effet, la fiscalité sur les dividendes

n'incite pas, en soi, les dirigeants à procéder à des

distributions, lourdement imposées à l'IR.

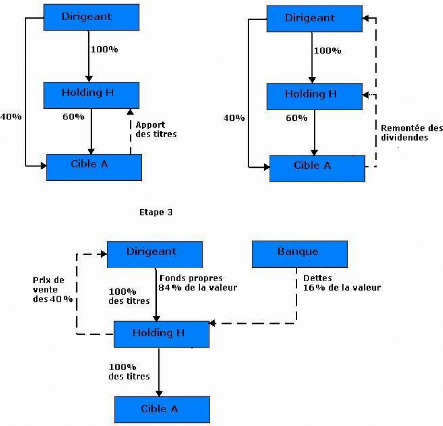

Si l'on reprend la configuration précédente,

l'entreprise B valant 1000, ayant un résultat annuel de 120 et une

trésorerie de 500, dont seuls 100 sont nécessaires à

l'exploitation.

La première étape reste comme dans tout cas d'OBO

la constitution d'une holding H, par apport de 60% des titres de B.

B procède alors à la distribution d'un dividende

exceptionnel de 400, correspondant à la trésorerie

inutilisée. 240 remontent donc vers la holding H, et 160 sont

distribués au dirigeant.

La holding procède alors à l'acquisition des 40%

de B détenus par le dirigeant, pour un montant de 400. Ce montant est

financé à hauteur de 240 par les liquidités

procurées par le dividende exceptionnel (on néglige la

fiscalité sur la distribution de dividendes intra-groupe) et de 160

par

endettement bancaire classique. La dette d'acquisition correspond

alors à moins d'un an de demi de résultat de la cible.

Ce montage en 3 étapes apparaît clairement dans la

série de schéma suivante :

Le dirigeant a finalement encaissé 160 de dividende

exceptionnel et 400 de prix de cession, soit 560 (40% de 1000 + 400).

L'OBO réalisé permet alors de

rééquilibrer le patrimoine de l'entrepreneur tout en optimisant

l'utilisation de sa trésorerie.

Pour autant, ces deux montages répondent à des

besoins certes réels pour les dirigeants, mais ils ne se traduisent pas

par une évolution de la structure du capital, ce qui est pourtant l'une

des opportunités offertes par un OBO.

1.3.2.3 Une véritable restructuration du capital via

l'OBO.

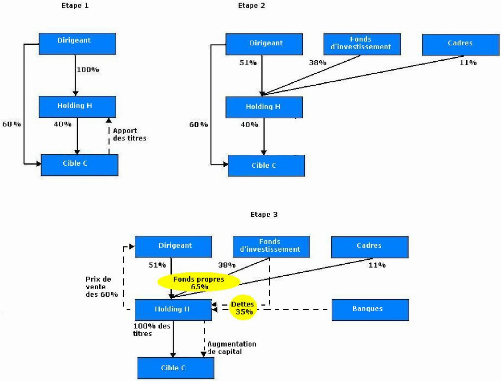

Retenons enfin le cas d'une entreprise C, valorisée

à 1000, comme les précédentes, réalisant un

résultat de 120 et disposant d'une trésorerie de 100,

nécessaire à l'exploitation.

Celle-ci est structurellement victime d'une insuffisance de

fonds propres. Par ailleurs, elle se positionne sur un marché en forte

croissance, ce dont elle ne profite que partiellement du fait de sa sous

capitalisation.

Le dirigeant, souhaitant développer son entreprise tout

en en gardant le contrôle pourrait faire entrer au capital de celle-ci un

fonds, afin d'en assurer le développement. Néanmoins, un tel

mécanisme ne lui permettrait ni de mettre à l'abri une partie de

son patrimoine, ni de bénéficier du moindre effet de levier.

Il procède donc à la création d'une

holding H, par apport de 40% des titres de C, ce qui correspond à un

montant de 400. Un fonds d'investissement F apporte à son tour 300

à la holding H. Les cadres quant à eux amènent 90.

La holding a donc un capital de 790, et 390 de

liquidités.

Le dirigeant reste majoritaire au sein de la holding, et

possède encore 60% des titres de la cible C.

En effet, le capital de la holding est réparti entre le

dirigeant (50,6%), le fonds d'investissement F (37,9) et les cadres

(11,39%).

La holding lève alors une dette de 410, répartie

entre 200 de dette senior classique et 210 d'obligations convertibles

émises par le fonds d'investissement F.

Ceci porte donc les liquidités de la holding H à

800.

La holding procède alors au rachat des 60% de la cible

C détenus par l'entrepreneur pour un montant de 600. Par ailleurs, elle

procède à une augmentation du capital de l'entreprise

industrielle C de 200. La cible a alors les moyens de financer son

développement industriel et commercial.

La dette bancaire à laquelle la holding devra faire face

s'élève à 210, soit moins de 2 ans de résultat

net.

Ceci se traduit par une évolution de l'opération

que résume la série de schémas présentée ci-

dessous.

Si, comme prévu au business plan l'entreprise C

connaît une croissance forte durant les 5 années suivantes, on

peut prévoir une valorisation de sortie de l'ordre de 2000.

Si les obligations du fonds F sont converties en actions,

celui-ci obtiendra 1000, pour une mise de 500. L'entrepreneur obtient quant

à lui 800, tout en ayant conservé le contrôle de son

entreprise jusqu'à la cession finale.

Si les obligations sont remboursées, le fonds F recevra

alors 684, le dirigeant près de 900. Les cadres quant à eux

toucheront entre 180 et 220 selon que les OC sont converties ou non.

En l'espèce, ce montage permet d'actionner le levier

financier, une holding capitalisée 790 détenant une cible dont la

valeur des titres s'élève à 1200.

De même, le levier juridique fonctionne, puisqu'une

majorité simple dans le holding permet à l'entrepreneur de

conserver le contrôle de la cible C.

Enfin, il en va de même du levier opérationnel,

puisqu'une sur-implication des cadres désormais actionnaires est

prévisible (ceux-ci devant d'ailleurs souvent investir une partie de

leur patrimoine propre, voire emprunter pour participer au tour de table).

En revanche, le dirigeant conservant le contrôle de la

holding, le levier fiscal ne fonctionnera pas, en raison de l'amendement

Charasse. Ceci pourra donc faire l'objet d'une optimisation propre.

Le souhait du dirigeant de rééquilibrer son

patrimoine tout en continuant à développer son entreprise est

ainsi pleinement réalisé. Il reçoit en effet une somme

importante lors de la cession finale de son entreprise.

Ce dernier montage, certes plus complexe que les

précédents, intègre bien des partenaires nouveaux et sert

donc de socle à une stratégie qui devient plus que simplement

patrimoniale. En effet, entrent au capital des partenaires qui auront un

rôle important dans le développement économique de la cible

:

- Les cadres, en tant qu'actionnaires, pour lesquels des

mécanismes de ratchets peuvent être mis en place, qui permettent

de suppléer à la faiblesse des apports personnels potentiels.

- Le fonds d'investissement, par ses capacités

financières, le contrôle qu'il apporte à la gestion de la

cible et à la bonne remontée des dividendes et enfin à son

expérience en terme de valorisation de sortie.

De plus, comme exposé précédemment, le

processus de montage de l'opération peut se révéler

très bénéfique en terme de rationalisation, de mise

à plat des objectifs et de définition d'une stratégie.

C'est bien évidemment vers des opérations de ce

type que l'ingénierie financière et juridique

oriente les

entrepreneurs désireux de réaliser eux-mêmes une

opération de haut de bilan sur leur

entreprise. C'est logique, puisque cela permet de maximiser les

effets positifs de l'opération et de répondre aux nombreuses

logiques en présence.

Bien entendu, un tel montage doit faire l'objet de nombreuses

opérations d'optimisation, qu'elles soient financières,

juridiques, fiscales, voire industrielles ou humaines.

Les deuxième et troisième parties de cette

thèse y seront donc consacrées, les logiques en présence,

la technique du LBO ainsi que la structure de base de l'OBO ayant

déjà été développées

(1ère Partie).

|