Section 1. Les théories explicatives de la

décision d'externalisation

Le choix d'une organisation particulière doit permettre

de répondre à la question suivante : quel est l'agencement

structurel qui permet de contribuer au mieux à la stratégie de

l'entreprise en termes de maîtrise des coûts, de

flexibilité, d'aide à la décision, de qualité

informationnelle et de production de connaissances ? Au-delà des

agencements intra-organisationnels, l'entreprise est face à un choix

binaire, celui de faire (en interne) ou celui de faire faire notamment au

travers de l'externalisation.

Généralement, pour justifier le choix de

réaliser en interne ou d'externaliser une activité ou une

fonction les théories de la contingence et des coûts de

transaction sont souvent évoquées. Toutefois, dès lors que

nous nous fixons comme objectif d'analyser le contenu de l'externalisation

(l'élaboration du contrat, sa mise en oeuvre, la gestion de la relation)

ces théories ne sont plus suffisantes. Pour positionner

l'externalisation dans un cadre théorique il faut revenir à sa

définition (Lacity et Hirschheim, 1993) : « l'externalisation peut

etre conçue comme l'achat d'un bien ou d'un service qui était

auparavant fourni en interne. Elle représente un transfert significatif

d'actifs, de beaux et de personnel à un vendeur qui est responsable des

pertes et profits ». Cette définition nous permet de distinguer

l'externalisation d'un certain nombre de pratiques et d'élargir le cadre

théorique d'explication du phénomène.

L'externalisation se distingue de la sous-traitance dans la

mesure où il s'agit de confier à un prestataire une

activité ou une fonction qui était réalisée en

interne. Cette précision a deux implications. Il ne peut pas y avoir

externalisation d'un processus ou d'une production qui jusqu'alors

n'était pas réalisé en interne. En cas d'externalisation,

il y a eu des investissements préalables qui devront etre

redéployés auprès du prestataire externe.

Ce redéploiement n'est pas une cession pure et simple,

il s'agit d'un transfert ce qui induit une relation étroite entre

l'entreprise procédant à l'externalisation et le prestataire

externe. Ce transfert s'oppose à un désinvestissement par cession

d'actifs et licenciement du personnel dans la mesure où

l'externalisation porte sur des activités nécessaires au

fonctionnement de l'entreprise qui feront l'objet d'une relation contractuelle

prévoyant notamment les conditions de sortie de la relation,

c'est-à-dire la réinternalisation de l'activité ou le

changement de prestataire.

L'externalisation en tant que forme particulière de

coopération interorganisationnelle2 comprend deux aspects :

d'une part la ré-allocation des ressources existantes qui peut notamment

etre expliquée par l'analyse des coûts de transaction et d'autre

part la mise en place de la relation contractuelle et la production de savoirs

et de savoir-faire qui nécessitent de recourir à d'autres cadres

théoriques. Ainsi les théories le plus fréquemment

mobilisées pour expliquer la décision d'externaliser sont elles

la théorie des coûts de transaction et la théorie des

ressources (Poppo et Zenger, 1998 ; Barthélémy 2004). Toutefois,

des théories aussi différentes que la théorie

institutionnelle et la théorie de la contingence apportent un regard

complémentaire sur la phase de décision, d'autres cadres pouvant

etre mobilisés pour comprendre d'autres phases du processus, telle la

théorie de l'agence pour la formalisation de la relation au moyen du

contrat.

2

Selon Koening (1996), les coopérations inter

organisationnelles correspondent à des démarches

stratégiques destinées à

coordonner les actions d'organisations juridiquement

autonomes.

§ 1. La théorie des coûts de

transaction

La théorie des coûts de transaction (TCT) permet

d'expliquer le choix du recours à l'externalisation au travers du

renversement de l'analyse de l'optimisation organisationnelle par le recours

à l'intégration verticale (la désintégration

verticale). La forme organisationnelle optimale pour réaliser une

transaction doit permettre de minimiser les coûts de production et de

transaction.

Il existe trois dimensions fondamentales caractérisant

une transaction et déterminant la forme organisationnelle optimale :

l'incertitude, la fréquence des échanges et le degré

d'investissements spécifiques nécessaires à la

réalisation de la transaction. Ces trois caractéristiques

influenceront le comportement organisationnel des agents économiques et

influeront sur les coûts de transaction. En matière

d'externalisation : l'incertitude est reliée à la

dépendance du client par rapport à son prestataire. L'incertitude

peut aussi s'analyser par la dépendance ex-post et le hasard moral : en

externalisant, le client s'expose à une perte de contrôle ; la

fréquence est à relier à la

répétitivité des tâches et à leur

degré de complexité. Plus les tâches sont

répétitives et peu complexes plus elles peuvent s'inscrire dans

le cadre d'une externalisation ; la spécificité des actifs

(matériels et immatériels) est la dimension la plus importante

relative à la décision du choix de la structure de gouvernance.

Elle détermine la possibilité ou non de redéployer l'actif

dans d'autres contextes économiques, sans altération de la valeur

de production (Williamson, 1985) et donc de le transférer à un

autre agent économique qui prendra en charge la réalisation de la

transaction. En réalité, la solution adoptée n'est pas

toujours rationnelle, c'est-à-dire qu'elle n'est pas

nécessairement basée sur le critère d'efficience. Elle est

aussi influencée par des logiques institutionnelles, notamment pour les

activités réglementées telle que la comptabilité.

« Les institutions de la gouvernance (firme, marché, hybrides,

bureaucratie) sont encastrées dans l'environnement institutionnel »

(Williamson, 1992).

Néanmoins, la vision de l'environnement institutionnel

de la TCT semble restreinte car elle ne prend pas en compte les

éléments sociologiques et cognitifs. La théorie

institutionnelle propose une vision complémentaire de la décision

d'externalisation.

§ 2. La théorie institutionnelle

Meyer et Rowan (1977) analysent les impacts des environnements

institutionnels sur les organisations Les arguments de DiMaggio et Powell

(1983) permettent une compréhension plus approfondie de

l'externalisation de la fonction comptable. Il s'agirait d'un moyen d'atteindre

une certaine légitimité, de se conformer aux règles. Les

auteurs identifient trois types d'isomorphismes qui ne sont pas toujours

faciles à dissocier :

- isomorphisme coercitif : les textes législatifs et

réglementaires qui régissent l'activité comptable (ex :

l'ordre des experts comptables) ;

-isomorphisme normatif : lié à la formation

professionnelle, l'activité professionnelle ou les réseaux

professionnels (ex : les syndicats professionnels) ;

- isomorphisme mimétique : induit des réponses

standard aux incertitudes. Quand l'environnement est incertain et les objectifs

sont ambigus, l'organisation a tendance à imiter le modèle des

autres organisations qu'elle perçoit comme réussies.

S'inscrivant dans le même courant de pensée,

Roberts et Greenwood (1997) analysent l'environnement institutionnel en

distinguant deux sortes de contraintes :

- les contraintes « pré-conscientes » : ce sont

les facteurs que les acteurs ne perçoivent pas parce qu'ils leurs

semblent évidents. Par exemple : des règles sociales ou des

guides de conduite...

- les contraintes « post-conscientes » : dans ce

cas, les acteurs sont conscients de la nécessité de changement et

des facteurs qui conditionnent leur solution. Cependant, les pressions

environnementales empêchent tout changement. Par exemple, on parlera de

contrainte « post- consciente » si une organisation ne fait pas le

choix de l'externalisation du fait de l'absence de références

alors qu'il s'agit de la solution la plus efficiente.

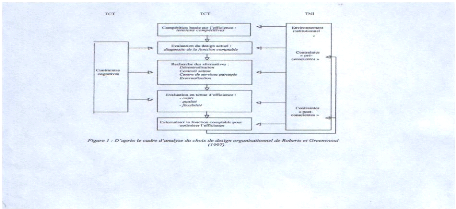

Le processus du choix de l'externalisation de la fonction

comptable dans le cadre d'analyse de Roberts et Greenwood (1997) appelé

« efficience contrainte » peut être schématisé

ainsi :

La compétition fondée sur l'efficience conduit

l'organisation à dresser un diagnostic de sa situation actuelle.

Ensuite, les solutions sont identifiées et évaluées afin

de choisir la plus efficiente. Le critère de l'efficience est

présent à toutes les étapes, mais la nouveauté de

la vision de Roberts et Greenwood (1997) est d'introduire l'environnement

institutionnel. En effet, tout au long du processus, le choix organisationnel

est influencé par des multiples contraintes : contraintes cognitives,

« pré-conscientes » et « post-conscientes ».

La théorie des coûts de transaction a

constitué un cadre théorique largement utilisé dans

l'analyse de l'externalisation et ce quelle que soit la fonction

analysée. Toutefois, comme cette théorie est attachée

à l'analyse du phénomène de l'intégration verticale

qui est une forme organisationnelle d'optimisation des coûts de

transaction, elle présente quelques limites notamment dans son apport

quant à la rédaction des contrats qui vont permettre de recourir

au marché tout en limitant les coûts d'agence ainsi que dans son

absence d'approche de la gestion du transfert initial et de la gestion future

des ressources et des compétences de l'entreprise vers le prestataire

avec comme contrainte de permettre une éventuelle

réintégration.

Outre la théorie des coûts de transaction

l'approche ressources est le cadre théorique le plus fréquemment

mobilisé pour expliquer la décision d'externaliser (Poppo et

Zenger, 1998 ; Barthélémy 2004).

§ 3. La théorie des ressources et des

connaissances

La théorie des ressources et des connaissances permet

d'expliquer le recours à l'externalisation comme un moyen d'optimiser

l'utilisation de ses ressources pour son coeur de métier et de recourir

à la complémentarité de l'offre des prestataires externes,

dès lors que celle-ci est jugée plus performante que la

prestation réalisée en interne. De plus, la problématique

de la gestion des compétences est au coeur de la problématique

des entreprises dès lors que l'on s'interroge sur la gestion de la

réintégration de la fonction externalisée.

L'approche fondée sur les ressources et les

compétences conçoit l'entreprise comme une collection de

ressources productives (Penrose, 1959) dont l'objectif est de créer et

d'allouer ces ressources mais également de valoriser des rentes

(Quélin, 1997). L'entreprise n'est pas un outil d'optimisation

organisationnelle opposé au marché mais un outil de

création de ressources. Les ressources bien que définies de

différentes façon peuvent etre selon Barney (1991)

considérées comme « tous les actifs, capacités,

processus organisationnels, attributs de la firme, informations, savoir...,

contrôlés par une firme qui lui permettent de concevoir et de

mettre en oeuvre des stratégies susceptibles d'accroître son

efficacité et son efficience. »

Quant aux compétences, il s'agit d'ensemble de

ressources individuelles et collectives qui permettent de réaliser une

activité composée de routines organisationnelles ou de processus.

Ces compétences seront stratégiques lorsqu'elles sont a la base

d'un avantage concurrentiel et quelles sont durables, non transparentes,

difficilement transférables et réplicables.

Dans le cadre de l'externalisation qui consiste a

transférer a un tiers une activité réalisée en

interne en transférant a la fois les actifs physiques et humains, la

notion de transfert et de gestion des ressources et des compétences est

au coeur de la relation entre les deux parties au contrat.

C'est pourquoi, cette théorie est utile a

différents niveaux pour éclairer le phénomène de

l'externalisation : elle peut permettre de justifier l'externalisation au

travers du transfert a un prestataire de compétences jugées non

stratégiques (n'ayant pas les qualités évoquées

précédemment) afin de recentrer l'utilisation de ses ressources

sur les compétences jugées stratégiques ; elle peut

éclairer la prise en compte de la nécessiter de développer

de nouvelles compétences dites stratégiques celles qui permettent

de gérer la relation avec le prestataire du fait de

l'incomplétude des contrats notamment la création de ressources

et de compétences nécessaires a la réintégration

des fonctions.

La « théorie » de l'apprentissage

organisationnel vise a construire « une organisation qui est habile a

créer, a acquérir et a transférer des connaissances ainsi

qu'a modifier son comportement de manière a refléter leurs

nouvelles connaissances et leurs réflexions stratégiques »

(Garvin, 1993).

Dans un contexte turbulent et incertain, cela permet a

l'organisation de se transformer au moins aussi rapidement, voire plus vite que

l'environnement par anticipation. Cette théorie constitue un cadre

d'analyse de l'externalisation de la fonction comptable en étudiant le

processus d'apprentissage de l'entreprise lors de la mise en place de

l'externalisation et lors du déroulement de la prestation. Une analyse

similaire peut etre développée du côté du

prestataire.

|