II.4. Le modèle de Molodovsky

Très proche du modèle de Bates, le modèle

de Molodovsky se distingue de ce dernier dans la mesure où la croissance

des  (bénéfices

nettes par action) et des (bénéfices

nettes par action) et des  (dividendes nets par action) n'est plus constante, ni perpétuelle. En

effet, le modèle de Molodovsky propose de diviser l'avenir d'une

société en trois périodes caractérisées par

des rythmes de croissance différents : la première correspond

à une phase de croissance rapide et stable, la deuxième à

une phase de maturité caractérisée par une

décélération linéaire du taux de croissance, et la

troisième à une phase de relative stagnation avec un taux de

croissance résiduel perpétuel (phase prolongée

jusqu'à l'infini de croissance nulle).Ce modèle va actualiser les

dividendes qui suivent ces trois phases de croissance successives.

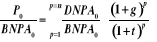

L'équation de base du modèle de Molodovsky, avec un seul taux de

croissance, est du type :

(dividendes nets par action) n'est plus constante, ni perpétuelle. En

effet, le modèle de Molodovsky propose de diviser l'avenir d'une

société en trois périodes caractérisées par

des rythmes de croissance différents : la première correspond

à une phase de croissance rapide et stable, la deuxième à

une phase de maturité caractérisée par une

décélération linéaire du taux de croissance, et la

troisième à une phase de relative stagnation avec un taux de

croissance résiduel perpétuel (phase prolongée

jusqu'à l'infini de croissance nulle).Ce modèle va actualiser les

dividendes qui suivent ces trois phases de croissance successives.

L'équation de base du modèle de Molodovsky, avec un seul taux de

croissance, est du type :

Avec  : Le

price earning ratio de l'année d'origine, : Le

price earning ratio de l'année d'origine,

: Le taux

de croissance des dividendes, : Le taux

de croissance des dividendes,

: Le taux

d'actualisation. : Le taux

d'actualisation.

Cette formule présente des avantages. En effet, il est

possible de faire varier le taux d'actualisation t en fonction du rendement

exigé, compte tenu du niveau de risque que présente la

société étudiée.

Par contre, cette méthode d'évaluation ne tient

pas compte de la rentabilité de l'entreprise considérée,

ni du contexte (l'inflation en particulier). C'est la raison pour laquelle ce

modèle est très rarement utilisé par les

spécialistes des marchés financiers opérant au sein des

sociétés de bourse. En effet, il repose sur des observations trop

éloignées pour pouvoir être adapté au contexte

économique actuel.

II.5. Le modèle de Holt

Le modèle de Holt répond à la critique

faite au modèle de Bates en ce qui concerne l'hypothèse de

perpétuité de la croissance des dividendes puisqu'il ne la

reprend pas. Au contraire, ce modèle a pour objectif de

déterminer la durée (forcément limitée) de

croissance exceptionnelle de la société implicitement contenue

dans son price earning ratio.

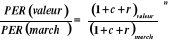

Le principe de cette méthode, qui doit permettre

d'échapper partiellement à la difficulté du choix du taux

d'actualisation, est de comparer le  relatif de la société étudiée avec le relatif de la société étudiée avec le  moyen du marché. La formule

développée par Holt est la suivante : moyen du marché. La formule

développée par Holt est la suivante :

Avec  : Le taux de croissance du bénéfice par action, : Le taux de croissance du bénéfice par action,

: Le taux

de rendement, : Le taux

de rendement,

:

L'horizon au-delà du quel le :

L'horizon au-delà du quel le  de la valeur a rejoint celui du marché. de la valeur a rejoint celui du marché.

Simple et clair dans sa conception, le modèle de Holt

souffre lui aussi de ses hypothèses trop peu réalistes. En effet,

il suppose un taux de croissance des  (bénéfices (bénéfices

nets par action) et un rendement

constants. Or, rien ne prouve que le  du marché reste stable et que les risques de non

réalisation des du marché reste stable et que les risques de non

réalisation des  propres à chaque société soient identiques. De plus, le

modèle de Holt ne s'applique qu'aux sociétés de croissance

qui ont un

propres à chaque société soient identiques. De plus, le

modèle de Holt ne s'applique qu'aux sociétés de croissance

qui ont un  élevé. Toutefois, une société de croissance ne le

demeurera pas toujours, et son

élevé. Toutefois, une société de croissance ne le

demeurera pas toujours, et son  rejoindra tôt ou tard celui d'entreprises dont l'activité

progresse à un rythme beaucoup plus lent. Les difficultés de

cette méthode résident donc surtout dans la connaissance des

données ( rejoindra tôt ou tard celui d'entreprises dont l'activité

progresse à un rythme beaucoup plus lent. Les difficultés de

cette méthode résident donc surtout dans la connaissance des

données ( , croissance,

rendement) de marché. Par contre, elle peut être pratique à

utiliser pour évaluer une société dotée d'une

croissance exceptionnelle par rapport à d'autres sociétés

du même secteur. , croissance,

rendement) de marché. Par contre, elle peut être pratique à

utiliser pour évaluer une société dotée d'une

croissance exceptionnelle par rapport à d'autres sociétés

du même secteur.

|