CHAPITRE IV :

Application

0. Introduction:

On applique dans ce chapitre quelques formules et

méthodes citées dans les trois chapitres

précédents. Cette application repose sur la simulation

numérique. Pour commencer nous abordons la simulation des trajectoires

de mouvement brownien qui est la base des autres simulations stochastiques de

notre travail. Il faut discrétisé le problème, cette

discrétisation se faisant au niveau des variables, par exemple sur la

variable de temps pour le mouvement Brownien.

Après la simulation du mouvement Brownien, on

procède à la simulation de processus de diffusion, que l'on

utilise dans notre problème principal concernent l'interprétation

probabiliste des EDPs.

1. Discrétisation du mouvement brownien

:

Le mouvement Brownien standard est une variable aléatoire

W(t) qui dépend continument de temps (t E [0, T]) et satisfait les

quartes conditions connues(Chap1).

Pour la computation proposée il est utile de

considérer le mouvement Brownien discrétisé, où

W(t) est spécifie aux valeurs discrètes de t; ainsi nous donnons

At = T /N pour un certain entier positive N et soit W~ une notation de

W(ti) avec ti = jLt.

La première condition est Wo = 0 avec une

probabilité 1, la 2eme et la 3eme sont

données par :

Wi = Wi + AWi , j = 1,2, ...,N,

où OW~ est une variable aléatoire

indépendante de -VAt.7V(0,1).

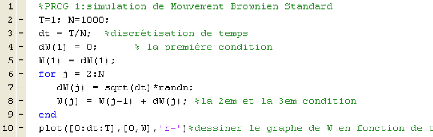

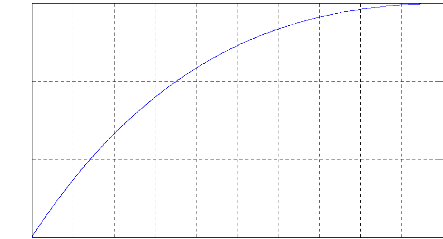

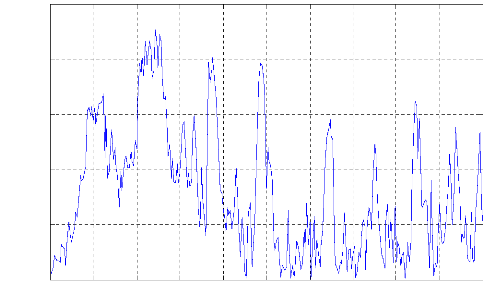

Le programme (PROG1) en MATLAB nous donne la simulation d'une

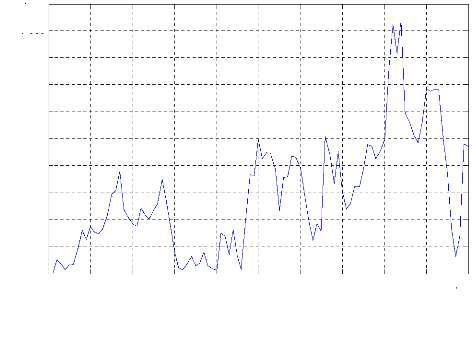

trajectoire du Mouvement Brownien standard sur l'intervalle [0,1] avec N = 1000

; le résultat de la simulation est illustré dans la figure

(Fig.01) qui représente 1000 points (ti ,Bi) en les joignant par

interpolation linéaire:

Remarque : tous les algorithmes des programmes

(en MATLAB) cités dans ce chapitre sont donnés dans l'annexe

B.

W(t)

-0.2

-0.4

0.8

0.6

0.4

0.2

1.4

1.2

0

1

simulation d'une trajectoire d'un mouvement brownien

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Fig 01: t

-2.5 -2 -1.5 -1 -0.5 0 0.5 1 1.5

Fig 02:

1

0.8

0.6

0.4

0.2

0

-0.2

-0.4

-0.6

-0.8

simulation d'une trajectoire d'un mouvement brownien dans 2D

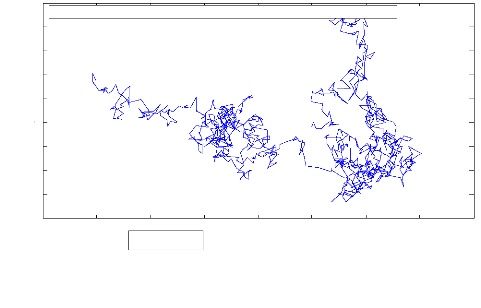

Dans la figure (Fig.2) on donne la représentation d'une

trajectoire de mouvement Brownien dans deux dimensions. On voit ici que le

point de trajectoire marche aléatoirement dans tous les sens du plan.

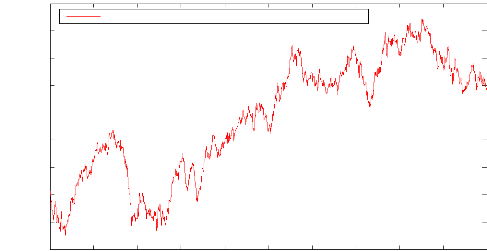

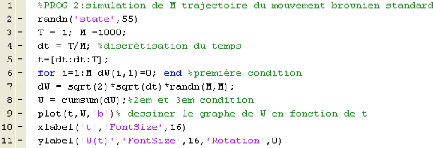

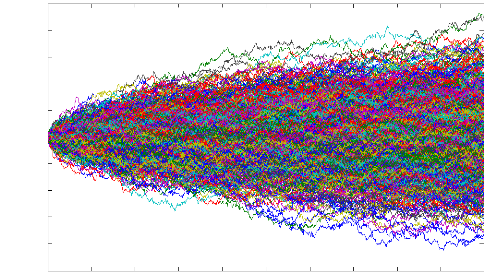

Avec les mêmes démarches suivies dans la

simulation d'une trajectoire d'un mouvement Brownien on peut simuler M

trajectoires, le programme (PROG2) sur MATLAB, nous a donné la

simulation de M = 1000 trajectoires, le résultat est illustré

dans la figure(Fig.03) :

-2

-4

-5

-1

4

0

3

5

2

1

-3

W(t)

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Fig.03: 1000 trajectoires de mouvement

Brownien

t

2. Discrétisation d'un processus de

diffusion:

2.1. Schéma d'Euler- Maruyama :

Une des simples méthodes de discrétisation de

processus de diffusion est l'approximation d'Euler, appelée parfois

Euler- Maruyama. On considère un

processus de diffusion X = (Xt, to t T} satisfait l'EDS :

dXt = a( t, Xt)dt + b( t, Xt)dWt

(4.1)

dans [ to, T] avec la valeur initiale Xto = Xo.

Pour une discrétisation to = To

·

·

· TN = T de l'intervalle de temps [ to, T],

l'approximation d'Euler est un processus stochastique continu Y =

(Y(t), to t T}

qui satisfait le schéma itératif :

Yn+i = Yn + c(rn,

Yn)(rn+i--Tn) + b(rn,

Yn)(Wn+i--Wn) (4.2)

pour n = 0,1,2 ..., N -- 1 avec la valeur initiale Yo = X0,

où nous avons écrit :

Yn = Y(rn)

Pour la valeur de l'approximation de temps de la

discrétisation xn, nous écrirons aussi :

An= ;1+1 -- xn pour le ntenie pas

de temps et appelé S = maxn An le pas de temps

maximale. Pour ce paragraphe on considère un temps de

discrétisation équidistant xn = to + nS avec S =

AnE A= (T -- to) /N pour N entier assez grand pour que DE [0,1] .

Quand le coefficient de diffusion est identiquement

égale à zéro, l'itératif de schéma (4.2)

réduit au schéma d'Euler déterministe pour

l'équation différentielle ordinaire (EDO) :

dx

dt = a(t, x) (4.3)

La séquence (Yn, n = 1,2., ..., N} des valeurs

de l'approximation d'Euler (4.2) aux instants de temps discrétisé

(x)8 = (rn, n = 1,2, ..., N} peut avoir le même

schéma

simulé dans le cas déterministe, la

différence principale est que nous avons besoin à

générer le pas aléatoire :

AWn = Wrn-Ft--Wrn (4.4)

pour n = 0,1, 2 ..., N -- 1 de mouvement brownien W , on sait

que ces pas sont des variables aléatoires gaussiens indépendants

avec un moyenne E(AWn) = 0 et de variance

E(AWn2) = An, donc on peut utiliser des

nombres pseudo-aléatoires pour les incréments de mouvement

brownien.

n+i = Yn + c/..An +

b.AWn

r

(4.5)

Y0 = X0

Pour simplifier nous écrivons : f =

f(rn,Yn) pour une fonction définie sur

IR+ x IRl et n = 0, 1, 2 ..., N -- 1, alors nous pouvons

écrire le schéma d'Euler (4.2) dans la forme

abrévié :

La structure récurrente de schéma d'Euler qui

évalue les valeurs approximatives du processus de diffusion aux instants

de discrétisation est toujours la clé du Succès

d'implémentation par ordinateur.

2.2. Exemple de discrétisation d'un processus de

diffusion:

Nous illustrons l'aspect de simulation pour approximer le

processus de diffusion, en examinant un simple exemple avec simple coefficient,

on considère le processus X = (Xt, t 0) qui satisfait l'EDS

linéaire :

dXt = aXtdt + bXtdWt (4.6)

Pour t E [0, 7] avec X0 E IR la valeur initiale, c'est un

processus de diffusion avec drift a(t,x) = ax et un coefficient de diffusion

b(t,x) = bx .

On peut avoir la solution exacte de cette EDS explicitement :

Xt = XoexpKa

--112b2)t + bWt1 (4.7)

Pour t E [0, T] et W = (We, t 0) un Mouvement Brownien,

connaître la solution de (4.6) explicitement donne la possibilité

de comparer l'approximation d'Euler avec celle de la solution exacte, et

calculer l'erreur.

Pour simuler la trajectoire de l'approximation d'Euler pour un

temps de discrétisation, nous simplement donnons la valeur initiale Y0 =

X0 et procéder par récurrence la prochaine valeur :

Yn+i = Yn + aYnAn +

bYnAWn

pour n = 1,2, ... , accorder au schéma d'Euler avec

drift et diffusion. Ici AWn est la distribution gaussienne N(0,

An) du mouvement brownien W sur le subintervalle xn <

t < Tn+1.

Pour la comparaison, nous pouvons utiliser (4.7) pour

déterminer la valeur de la solution exacte pour un même

échantillon de mouvement brownien, obtenu :

~

X,,, = Xoexp Ka -- 1 12 b2) rn

+ b 1 Wi-il

~

Une application numérique de cet exemple en prenant

l'intervalle de temps [0,1] , le pas A= 10-2 et pour le processus de

diffusion a = 0.5, b = 0.5 et X0 = 1. A travers le programme (PROG3) nous avons

le résultat de la simulation de la solution exacte et la solution

approximée par la méthode d'Euler de l'EDS (4.6). Le

résultat est illustré dans la figure (Fig.04), où on peut

voir que la trajectoire de solution approximée approche celle de la

solution exacte.

solution exacte solution approximée

1.15

X(t)

1.1

1.05

1

0.95

0.9

0.85

0.8

0.75

0.7

0.65

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

t

Fig.04:solution exacte et approximée d'un

processus de diffusion

3. Application à l'interprétation

probabiliste des EDPs :

Dans cette partie on applique la méthode probabiliste

sur quelques exemples des EDPs paraboliques, Pour voir l'efficacité de

la méthode on applique en parallèle à ces EDPs une

méthode déterministe (différences finies), on veut dire

par efficacité, estce-que la méthode nous a donné une

approximation acceptable de la solution ? On commence par poser le premier

problème :

3.1. Problème N°=1 (équation de la

chaleur):

On prend comme premier problème à traiter

l'équation de la chaleur. Nous choisissons un problème que nous

savons résoudre analytiquement et par différences finies pour

essayer par une comparaison de voir l'efficacité et les avantages de la

méthode probabiliste.

L'équation s'écrit comme suit :

lau(x, t) a 2u(x, 0

= a dans D = [0,T] x [0, xf]

at ax2 (4.8)

u(x, 0) =

f(x)

avec :

1 -- domaine D = [0,0.1] x [0,1] et a = 1.

conditions aux limites

u(1,)

= 0

condition initiale f (x) = sinn-x . fu(0, 0 =

0 (4.9)

On sait résoudre cette équation analytiquement et

la solution (exacte) est :

u(x, t) = sin(n-x)exp(--n-2t)

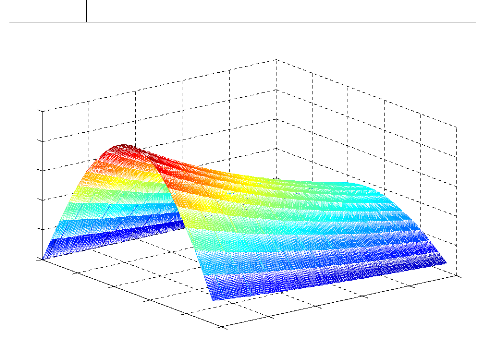

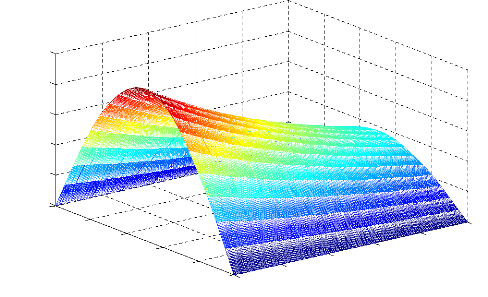

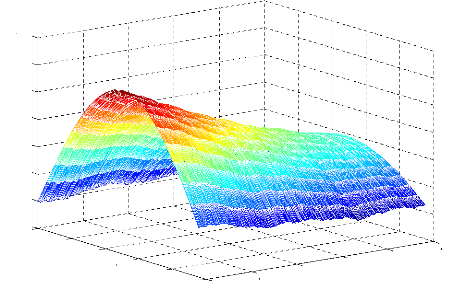

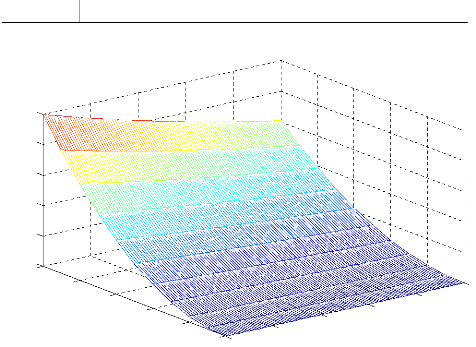

La figure (Fig.05) présente la solution analytique u(x, t)

en fonction de t et x:

Chapitre IV

Application

0.6

0.08

0.04

t

0

0

1

0.8

0.6

0.4

0.2

0

1

0.8

u(xt)

0.1

0.06

0.02

x

0.4

0.2

Fig.05:solution analytique en fonction de x et de

t

3.1.1. Illustration numérique du problème

par méthode déterministe (la méthode des

différences finies) :

Cherchons l'approximation numérique de la solution u(x,

t) qui satisfait l'équation (4.8) avec la condition initiale et les

conditions aux limites (4.9). La méthode des différences finies

nous permet de donner cette approximation ; on commence par discrétiser

le problème. On divise le domaine de l'espace [0,xf] à M

subintervalles, chacun de longueur Ax = xf/M, et on divise le domaine de temps

[0,T] à N subintervalles, chacun de durée At = T/M, en utilisant

la méthode d'Euler explicite (chap. II) on obtient :

k

ui+1 - 214 +14_1

Ax2

k+1 k

ui -ui

= (4.10)

At

a

avecuik

r-r, u(xi,tk), la méthode explicite nous

permet de résoudre le problème par

itération :

k+1 At

ui = r(u+1 + ut_1) + (1 -

2r)uk-, avec r = a

ex2

On a d'après le chapitre II que ce schéma est

consistent, donc il suffit de choisir ?t et ?x pour que la condition de

stabilité soit vérifiée, de cette façon on obtient

un

schéma convergent. La condition de stabilité dans

ce cas est que r ~ ~ .

~

Le programme (PROG.4) fournit une fonction qui calcule la

solution à tous les points (tk,xt) explicitement, avec condition

initiale et condition aux limites quelconques noté dans le programme par

f(x) , bx0 et bxf :

Le programme (PROG.5) définit les fonctions : condition

initiale et conditions aux limites (4.9), le pas de discrétisation ?t et

?x . Il suffit de donner par exemple M = 20, N = 300, donc r = 0.133 , et on

trouve la solution:

La figure (Fig.06) donne l'illustration graphique de la

solution approximée en fonction de t et x, par une

première comparaison on voit la grande ressemblance

entre la figure (Fig.05) et (Fig.06) :

On continue la comparaison par le calcul de l'erreur de

troncature :

E = MaxtE~k,1 < i < M,1 < k < N1

E = 1.4797 x 10-4

0.06

0.04

0.2

0.4

x

t

0.02

0

0

Fig.06:solution approximée par la méthode

des difference finies

1

0.8

u(x,t)

0.6

0.4

0.2

0

1

0.8

0.6

0.1

0.08

Puisque on connaît la solution exacte de l'équation

(4.8), alors on peut calculer le vecteur erreur défini

par :

I 1 k 1

et = k.ei ,

·

·

· ,

et ,

·

·

· , et

t )

avec :

ek = lu~k -- u(xi,tk)1, 1 < i < M, 1

< k < N

où u(xi, tk) est la solution analytique (exacte) au point

(xi, tk) et uikest la solution approximée

par la méthode des différences finies au même point.

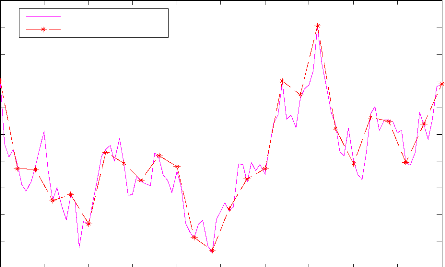

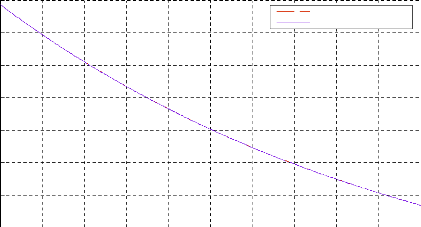

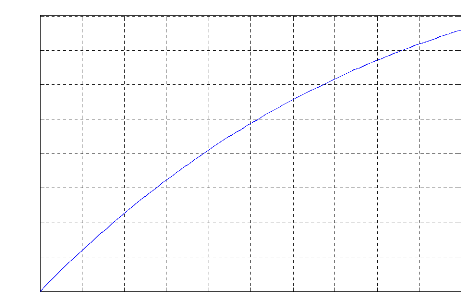

La figure (Fig.07) illustre la solution exacte et

approximée au long de l'axe t et pour un point d'espace fixé x =

0.5. On remarque que les deux graphes sont presque confondus ce qui veut

signifier que l'erreur est acceptable; ce que montre la figure (Fig.08) qui

illustre le vecteur d'erreur e(t, x) pour x = 0.5.

430

0.9

0.8

0.7

0.6

0.5

0.4

1

solution approximée solution exacte

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

t

Fig.07:solution exacte et approximée par la

méthode des différences finies pour x=0.5

x 10-4

e(t)

0.5

1.5

0

1

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

t

Fig.08: L'erreur de la méthode pour

x=0.5

On calcule l'erreur quadratique pour xi = 1 / 2 par :

i1 VN

e quad _ (e c)2 (4.11)

_

N Li k=1 E

dans ce cas squad = 1.1699 x 10-4

La Table.1 donne l'erreur maximum (troncature) et le temps

(7'E) d'exécution de programme pour des

résolutions différentes de l'équation (4.8) par la

méthode des différences finies en changeant les

valeurs de N et M (toujours pour x = 0.5):

|

N

|

90

|

600

|

1000

|

2000

|

8000

|

1.8x104

|

|

M

|

20

|

20

|

50

|

100

|

200

|

300

|

|

At

|

0.0013

|

1.66x10-4

|

10-4

|

5x10-5

|

1.25x10-5

|

5.5x10-6

|

|

Ax

|

0.05

|

0.05

|

0.02

|

0.01

|

0.005

|

0.0033

|

|

r

|

0.44

|

0.066

|

0.25

|

0.5

|

0.5

|

0.5

|

|

ema x

|

0.0013

|

4.54x10-4

|

6.05x10-5

|

6.05x10-5

|

1.51x10-5

|

6.72x10-6

|

|

7'E(s)

|

0.031

|

0.25

|

0.656

|

4.82

|

144.7

|

1076.53

|

Table.1

On constate de cette table que : chaque fois qu'on diminue la

valeur de Ax il faut diminuer la valeur de At pour obtenir la

stabilité de solution, cette situation provoque un

système linéaire de grand dimension qui nécessite un

temps d'exécution plus grand, mais l'erreur devient

plus petite.

3.1.2. Illustration numérique du problème

par la méthode probabiliste :

On passe par suite à l'application de la

deuxième méthode sur le même problème,

donc on s'intéresse à l'interprétation

probabiliste de la solution de l'équation (4.8) pour t

E [0, 7'], ce problème est traité dans le chapitre III, et par

l'application de la formule de Feynman-Kac on peut

écrire la solution sous forme :

u(x, t) = E x[f(X~)] (4.12)

où le processus stochastique sous-jacent (Xt) est la

solution de :

Xt = x + f ot V2 dWs

,0 t 7' (4.13)

La solution numérique est obtenue par la simulation de

Monte-Carlo; l'application de schéma d'Euler donne une solution

approximée de l'équation (4.13). On simule N trajectoires de

cette solution, et par la fonction de condition initiale on calcule les valeurs

f(X~), en moyennant ces valeurs on trouve :

~

u(x,t) ~ 1 ~

~~~

L'illustration graphique de cette solution est donnée par

la figure (Fig.09) :

0

0

0.08

t

1.2

0.8

0.6

0.4

0.2

0

-0.2

1

x 0.8

0.6

0.4

0.2

0.1

0.06

0.04

0.02

1

u(x,t)

Fig.09: solution approximée par la méthode

probabiliste

Le programme (PROG.6) donne la solution approximé par

la méthode probabiliste, où le processus (X1 ~) est

discrétisé avec même pas de temps utilisé à

la première méthode (D.F), c.-à-d. on prend n = 300 et

donc ?t = T /n = 1 / 300.

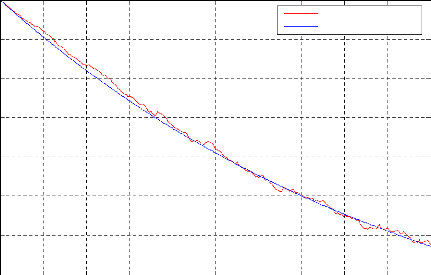

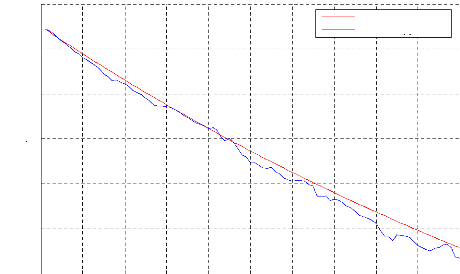

La figure (Fig.10) illustre la solution probabiliste et la

solution exacte au long de l'axe de temps et pour un point d'espace fixé

x = 0.5 , on peut voir que la solution probabiliste approche de la solution

exacte avec des perturbations.

U(tpX)

0.9

0.8

0.7

0.6

0.5

0.4

1

solution probabiliste solution exacte

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

t

Fig.10:solution exacte et probabiliste pour

x=0.5

On calcule l'erreur de troncature :

E = MaxtE k,1 k N)

E = 0.0227

L'erreur de troncature de cette méthode est plus grande

que celle de la première. Ceci provient de l'ordre de convergence de la

méthode de Monte Carlo.

Le vecteur d'erreur est donné par la formule :

e (xi, tk) = lUex(xi, tk) -- Uprob(xi, tk)I

où Uex est la solution exacte et Uprob est la solution par

la méthode probabiliste.

La figure (Fig.11) illustre le vecteur e(x, t) pour une valeur de

x fixé comme dans la première méthode x = 0.5.

e(tx)

0.025

0.015

0.005

0.02

0.01

0

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

Fig.11:l'erreur de la méthode probabiliste pour

x=0.5 t

On calcule l'erreur quadratique : s qUad = 0.0098

On remarque que l'erreur quadratique est supérieure que

celle de la première méthode. Ce qui signifie que la solution

approximée par méthode des différences finies est

meilleure que celle de la méthode probabiliste.

On peut affaiblir la valeur d'erreur par l'augmentation de la

valeur de N (le nombre des trajectoires). La Table.2 donne l'erreur maximale

des résultats de simulation de solution pour des valeurs

différentes de N (toujours pour x = 0.5 ) :

|

N

|

500

|

1000

|

2000

|

8000

|

10000

|

|

emax

|

0.0110

|

0.0131

|

0.0098

|

0.0089

|

0.0065

|

|

TE (s)

|

0.141

|

0.734

|

3.313

|

215.21

|

330.82

|

Table.2

D'après la Table.2 on constate que la convergence de

cette méthode est très lente. Mais le temps d'exécution de

programme est inferieur à celle de la première méthode,

car dans la méthode probabiliste on peut trouver la solution pour un x

fixé directement, contrairement à la première

méthode il faut trouver toute la solution (c'est à dire la

matrice u(t,x)) et en suite extraire la solution pour un x fixé.

Interprétation des résultats :

Malgré que l'approximation de la solution par la

méthode des différences finies soit meilleure que celle de la

méthode probabiliste, on peut dire que la méthode probabiliste

donne une approximation acceptable de la solution.

Puisque la méthode est basée sur la simulation

de Monte Carlo, la convergence de la méthode est lente, et

l'approximation sera faible de celles des méthodes

déterministes.

L'utilisation de cette méthode est avantagée

dans le cas de résolution des EDPs où la résolution par

les méthodes déterministes implique une résolution des

systèmes linéaires à grandes dimensions.

3.2. Problème N° 2 :

On prend comme deuxième problème l'équation

aux dérivées partielles suivante:

{ au 1 02u 1 au 1

x2 (x, t)--x (x, t) + u(x, t) = 0 , dans D = [0,T] x

IR,

at (x, t) + 2 ax2 2 ax ' 2 ' (4.14)

u(x, 0) = f(x)

{-- domaine D = [0,1] x [0,1] .

condition initiale f (x) = x2 .

(4.15)

)u(0,t = 0

conditions aux limites {u(1, u(1, t) = exp (-- t / 2 )

On peut résoudre cette équation analytiquement et

la solution (exacte) est :

u(x, t) = x2exp(--t/2)

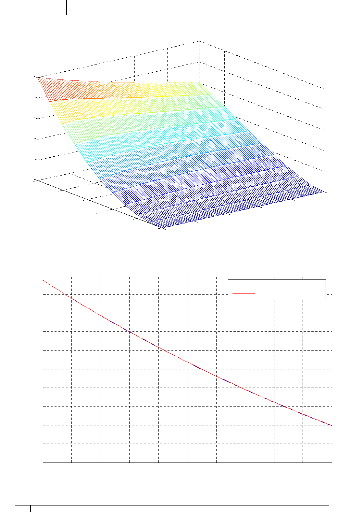

La figure (Fig.12) illustre la solution en fonction de x et t

:

Chapitre IV

Application

0.4

0.2

0.2

0.8

t

0

0

1

0.8

0.6

0.4

0.2

0

1

x

0.8

0.6

1

u(x,t)

0.4

0.6

Fig.12:solution analytique(exacte) en fonction de x et

t

3.2.1. Illustration numérique de problème

par la méthode des différences finies :

Cherchons l'approximation de la solution par la méthode

des différences finies, en utilisant la méthode explicite (chap.

II). On obtient le schéma suivant :

1

ur = 0-1B i -- r2Ai)uli,_i + (1 -- 2 At --

riBi + r2Ai) ut -- r2Atuli,+1

avec r1 = At/Ax , r2 = AtiAx2, Bt. =

-- 12 x i , At = 12 xi2

.

On donne dans le programme (PROG.7) une fonction qui fait

cette discrétisation et donne la solution approximée, la figure

(Fig.13) représente cette solution en fonction de x et t.

Pour étudier l'erreur de la méthode, on fixe un

point d'espace, comme dans le premier problème pour x = 0.5, la figure

(Fig.14) illustre la solution exacte et la solution approximée par la

méthode des différences finies, et la figure (Fig.15) illustre

l'erreur commise par la méthode, d'après cette erreur on

déduit que l'approximation est bonne, avec une erreur maximale emax =

1.5169 X 10~~

87

0

0

Chapitre IV

Application

0.6

0.4

0.2

0.4

0.2

0.8

t

0.6

x

1

0.8

0.6

0.4

0.2

0

1

0.8

u(x,t)

Fig.13:solution approximée par la méthode

des différences finies

u(x,t)

0.19

0.18

0.17

0.16

0.15

0.14

0.13

0.12

0.11

0.2

0.1

solution approximée solution exacte

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 t 1

Fig.14:solution exacte et approximée par la

méthode des différences finies pour x=0.5

1

e(x,t)

0.8

0.6

0.4

0.2

X 10-4

1.6

1.4

1.2

0

1

Fig.15:le vecteur erreur pour x=0.5

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 t 1

3.2.2. Illustration numérique de problème

par la méthode probabiliste :

La formule de Feynman-Kac permet de représenter la

solution de problème :

1

u(x, t) = Ex [exp (- 2 t) f(X~)i

, t E [0, T] (16)

avec f(x) = x2 et le processus sous-jacent:

|

Xt = X0 -

|

1 i t t

2J dt + f Xs dWs , X0 = x

o o

|

Le programme (PROG.8) donne l'approximation de la solution en

passant par la méthode de Monte Carlo :

La figure (Fig.16) représente la solution exacte et la

solution approximée par la méthode probabiliste et la figure

(Fig.17) représente l'erreur commise par cette méthode, avec N =

100 trajectoires.

L'erreur maximale emax = 0.0094, mais pour la plupart des

points, l'erreur est inferieure à 0.005, avec une erreur absolue

maximale égale à 5.9%, qui laisse une bonne approximation.

Interprétation des résultats :

Dans le deuxième problème l'importance de la

méthode probabiliste est bien apparue, car l'application de la

méthode des différences finies sur cet exemple est difficile

à cause des coefficients non constant, c'est-à-dire,

dépendent de la variable de l'espace, cette dépendance rend la

solution non stable parfois, la méthode probabiliste grâce

à la formule Feynman-Kac nous donne une bonne représentation de

la solution, et plus on augmente le nombre des trajectoires dans la

méthode de Monte Carlo on obtient une solution plus précise avec

une erreur faible.

u(x,t)

0.26

0.24

0.22

0.18

0.16

0.2

solution exacte solution apprximée

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

t

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Fig.17: le vecteur erreur de la

méthode

t

0.01

e(x,t)

0.009

0.008

0.007

0.006

0.005

0.004

0.003

0.002

0.001

0

Fig.16:solution exacte et solution approximée par

la méthode probabiliste por x=0.5

|