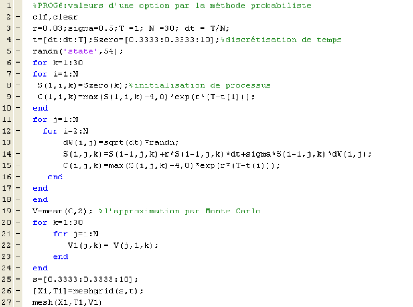

CHAPITRE V :

Application en finance

0. Introduction:

Une option est un produit financier qui donne le droit

à son acheteur d'effectuer une opération portant sur un

sous-jacent (qui peut être une action, une obligation, une cargaison de

pétrole) avant la date d'échéance.

1. Modèle du prix de l'actif:

La théorie des modèles de Black et scholes pour un

actif est un processus stochastique (EDS):

dS = jiS~dt + aS~dW~

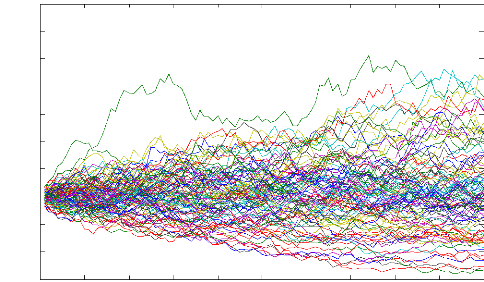

La figure (Fig1) illustre ces échantillons d'un actif,

avec it = 0.1 et 0- = 0.3.

A la date d'échéance t = T, le prix de l'actif est

une variable aléatoire donné par la

densité :

exp (--(~o9(x /S0 ) -- (1 -- 0-2/

2 )T)2)

20-2T

f (x) = ' , pour x > 0

x0-V 2n-T

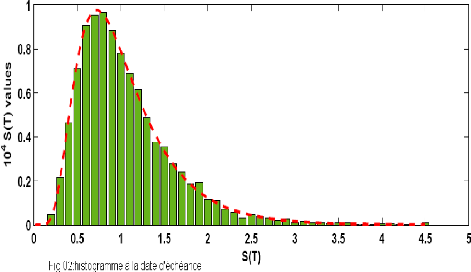

avec f(x) = 0 pour x 0, pour confirmer on donne la figure

(Fig.02), qui illustre l'histogramme où on prend la

valeur finale de l'actif S(T) pour 104 échantillons, et

la courbe présente la densité f(x).

at)

2.4

2.2

0.8

0.6

0.4

1.8

1.6

1.4

1.2

2

1

0 10 20 30 40 50 60 70 80 90 t 100

Fig.01:100 trajectoire d'un actif

0. Formule de Black et Scholes :

La formule de Black-Scholes permet de calculer la valeur

théorique d'une option à partir des cinq données suivantes

:

· St: la valeur actuelle de l'action sous-jacente.

· t : le temps qui reste à l'option avant son

échéance T.

· K: le prix d'exercice fixé par l'option.

· r : le taux d'intérêt sans risque.

· a : la volatilité du prix de l'action.

Le prix théorique d'une option d'achat (call),

qui donne le droit mais pas l'obligation d'acheter l'actif S à la valeur

K à la date T, est caractérisé par son payoff

:

(ST -- K)+ = max(ST -- K; 0)

Le prix de l'option est donné par l'espérance sous

probabilité risque neutre du payoff terminal

actualisé :

C = E( payo f f X e-rT)

De plus, pour employer le modèle du prix de l'actif,

Black et scholes imposent un nombre de supposition de

simplification aux options de marché, alors ils utilisent la

formule suivante pour les valeurs de l'option européenne au

temps t et le prix d'actif S :

C(S, t) = S.Ar(di) -- Ke-r(T-~).Ar(d2)

où

1

log(S/K)+ (r + 2 o-2)(T -- t)

di =

et .Ar(.) est une fonction de la distribution de loi normale

.Ar(0.1) :

|

.Ar(x) =

|

1 r s2

e- 2 ds

112n-

|

Le paramètre r dans la formule est le taux

d'intérêt. Si le prix d'actif aujourd'hui (temps

zéro) est So la valeur de black et scholes call option est C(So, 0).

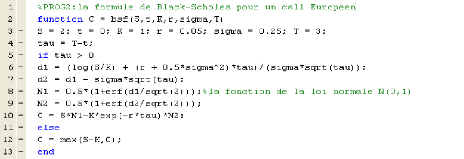

Le programme (PROG2) fourni une fonction qui donne la valeur

de l'option à la date t et le prix de l'actif S.

Il donne la valeur de call C = 1.1447 pour t = 0, quand on change

les valeurs de t on obtient autres valeurs de call par exemple :

t = 1 --> C = 1.0972 ; t = 1.5 --> C = 1.0731 .....

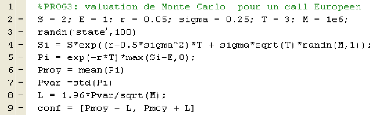

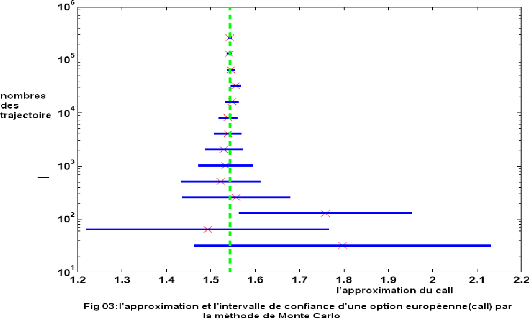

a. La méthode de Monte Carlo :

Une propriété plus utilisée pour obtenir

la valeur de l'option de Black et Scholes est d'estimer la moyenne de payoff,

sous la condition de risque it = r, autrement dit, nous pouvons reproduire la

valeur de l'option par fixer it = r dans le modèle de l'actif et

computer la moyenne de payoff de tous les trajectoires de l'actif, dans la

pratique, ceci peut être faire par la simulation de Monte Carlo (moyenner

le payoff sur un grand nombre des trajectoires de l'actif). Pour le call

européen on a seulement besoin de connaitre le prix de l'actif à

l'échéance, ainsi on peut prendre At = T à chaque

échantillon, et on donne le programme (PROG3) :

Ici, Pi est le payoff du ieme trajectoire de

l'actif. La moyenne totale Pmoy est l'estimation de Monte Carlo de

la valeur de l'option. La variance P~ar est utilisée pour donner

l'intervalle de confiance à 95% suivant :

[Pmoy -- 1.96 X Pvar/M ; Pmoy +

1.96 X Pvar/M] Après l'exécution on trouve :

Pmoy = 1.1453 avec l'intervalle de confiance

égal [1.1435 ; 1.1471]

On rappelle qu'on a trouvé avec ces paramètres

dans la première méthode que C = 1.1447 est approché

à la valeur trouvée dans la deuxième méthode. La

figure (Fig03) montre comment l'approximation de la méthode de Monte

Carlo varie avec le nombre d'échantillon M, ici on prend S = 10, K = 9,r

= 0.06, a = 0.1 et T = 1, les croix dans la figure représentent

l'approximation de Monte Carlo et les lignes horizontales représentent

l'intervalle de confiance de cette approximation, la valeur de Black et Scholes

est représenté par la ligne verticale discontinu.

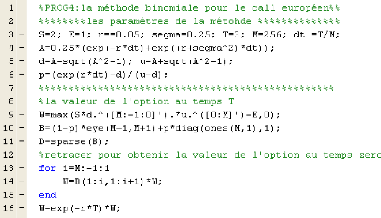

b. La méthode Binomiale :

On commence par simplifier le modèle du prix de

l'actif, on discrétise l'intervalle de temps de façon

équidistante 0 = to < ti <

·

·

· <

tM = T avec ti. = iAt. Donnons le prix de l'actif au temps

zéro to, on pose que le prix de l'actif au temps ti

fait un mouvement vers le bas avec dS0 ou un mouvement vers le

haut avec uSo, où d < 1 et u > 1, alors au temps t2 les

mêmes mouvements bas/haut sont faits avec les trois possibilités

d2S0, duS0 ou u2S0, et on continue cette restriction, au

temps ti = iLt on obtient i + 1 possibilités donné par :

Sni = di-nunSo, 0 < n < M.

A la date d'échéance ti = tm = T, il y a M + 1

possibilités du prix de l'actif

fSnm}nm _o. Soit f

Cninm_ 0 correspond aux payoffs à la

date d'échéance pour une option d'un call européen, nous

savons que:

Cnm = max(Snm -- K,

0) , 0 < n < M

La méthode binomiale procède par une marche

arrière sur l'intervalle de temps. La valeur de l'option Ct, correspond

au prix de l'actif Sn à la date ti est déterminée comme la

moyenne de deux prix d'actif Sni+1 et SI+i au temps

ti+1. La formule est :

Cni =

e-rAt(p.q++11 + (1 --

p)Sni+1 ) , 0 < n < i , 0 < i < M -- 1

Le paramètre p est considéré comme la

probabilité d'un mouvement vers le haut du prix de l'actif, cette

formule permet de marcher en arrière vers le temps zéro et

déterminer la valeur de l'option C8. Il faut choisit les

paramètres de la méthode telle que le modèle binomial de

l'actif s'accorde avec la version de Black et Scholes quand At --> 0. Une

fois At soit fixé, on aboutit à deux équation pour les

trois paramètres restants, et par conséquence plusieurs

possibilités des solutions, le choix par exemple est :

erAt --d

d = A -- 11A2 -- 1 , u = A + 11242 -- 1 , p

= u --d ,

où A = 2 1 ( e-rAt -- e(r+0-2)At). k

Le programme (PROG4) donne la valeur de l'option par la

méthode binomiale, avec les mêmes paramètres

utilisés dans les méthodes précédentes, la valeur

approximative de l'option W = 1.1448 s'accorde avec la valeur de Black et

Scholes C = 1.1447 .

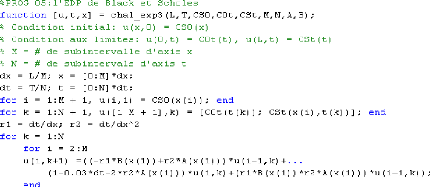

c. EDP de Black et Scholes :

La formule de Black et Scholes pour la valeur d'une option

européenne (call) intervient comme la solution d'une équation aux

dérivées partielles (EDP). L'EDP est d'une forme parabolique avec

les conditions de Dirichlet, soit x = T -- t la marche temps vers la date

d'échéance, alors l'EDP prend la forme suivante:

2aC 1 a C as a-2S2 rrS + C = 0

(5.1)

ax 2 aS2 as

avec condition initiale :

C(S, 0) = max(S(0) -- K, 0)

et conditions aux limites :

C(0,x) = 0 , C(S, x ) r-r, S -- Ke' , pour S

grand

dans l'intervalle S > 0 et 0 < x < T.

On suit la même procédure du chapitre IV, pour

résoudre cette EDP par les deux méthodes (différences

finies et probabiliste) :

i. Différences finies pour l'EDP de Black et

Scholes :

On subdivise l'intervalle de S , 0 S L, et on utilise le maillage

de différences

finies {jh, ik} avec les pas h = L/NS et k =

T7Nt, la méthode explicite nous permet d'écrire

l'équation (5.1) par :

|

V.i+1 -- Vi J J

k

|

1 (Vi 1 --2VJi + V )

Vi -- Vi a2(jh)2 J+ -1-- r(jh) J+1

J1 + rVi = 0

2

h2 h J

|

Avec VJi r-r, C(jh,ik)

où par la formule matricielle :

yi+1 = Fyi + pi, pour 0 i Nt -- 1,

où F E IR(Ns-1)x(Ns-1) est tridiagonale et pi E

1(Ns-1) est déterminé par les conditions aux

limites.

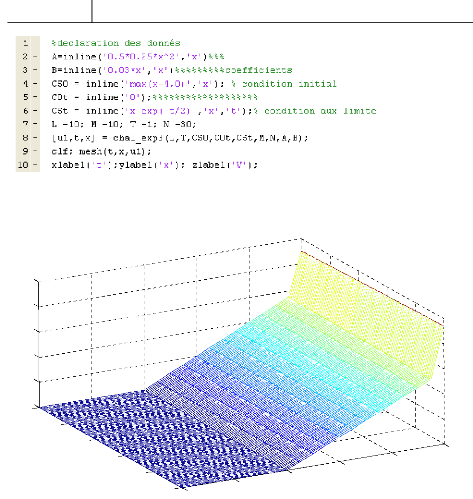

Le programme (PROG5) donne les valeurs de call V à la date

t et au prix S, avec les paramètres T = 1, L = 10, K = 4,r = 0.03, a =

0.5.

Application en finance

Chapitre V

10

0.6

6

0.8

4

0.4

t

8

S

La figure (Fig.4) illustre le résultat de ce programme

:

10

8

6

4

2

0

0

0.2

XS t)

1 2

0

Fig.04:valeurs d'une option européenne(call) par

la méthode des différences finies

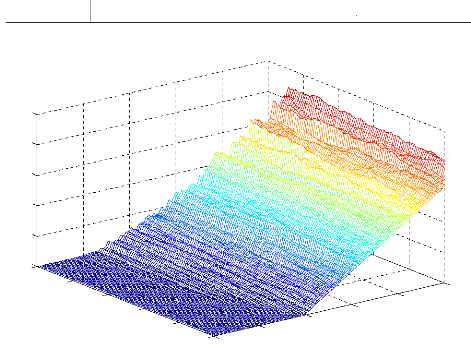

ii. Méthode probabiliste l'EDP de Black et Scholes

:

L'interprétation probabiliste de l'EDP de Black et

Scholes peut donner la valeur de l'option avec les mêmes

paramètres précédents, le programme (PROG6) fait cette

interprétation. On donne premièrement le processus sous-jacent

:

t t

S(t) = So + f rS(s)ds + f o-S(s)dWs

o o

et la solution sera :

C(S, t) = E((S(t) -- K, 0)+exp (r(7' -- t))) Les

valeurs sont données dans la figure (Fig.05):

Application en finance

Chapitre V

0

0

10

8

6

4

2

0

1

C(S,t)

0.8

10

0.6

t

S

8

0.4

6

0.2

4

2

Fig.05:valeurs d'une option européenne (call) par

la méthode probabiliste

conclusion

|