|

REPUBLIQUE DU CAMEROUN

Paix - Travail - Patrie

ECOLE NATIONALE D'ADMINISTRATION

ET DE MAGISTRATURE

DIVISION DES REGIES FINANCIERES

SECTION IMPOTS

REPUBLIC OF CAMEROON

Peace - Work - Fatherland

NATIONAL SCHOOL OFADMINISTRATION AND MAGISTRACY

FINANCIAL DIVISION

TAXATION SECTION

Mémoire de stage professionnel effectué du 12

juillet au 12 novembre 2004 au centre principal des impôts du Littoral 1

Douala

E.N.A.M

En vue de l'obtention du Diplôme d'Inspecteur des

régis financières (impôts).

Par :

Monsieur MBUYO Molière Alain

Maîtrise en droit privé général

Et l'encadrement de :

Monsieur MENGUELE Jean Paul

Chef de centre Spécialisé des impôts du

Wouri

Sous la supervision générale de : Monsieur

EDIMO Pierre

Chef du centre principale des impôts du littoral 1

Promotion 2003 2005 Décembre 2004

Dédicaces

spéciales

A ma fiancée YOKEU Paulette,

à mes fillettes bien aimées Anne Sophie et Lise

Audrey

REMERCIEMENTS

La réalisation d'un mémoire est une oeuvre

immense qui nécessite le concours et le soutien des parents,

collègues et amis. C'est dans cette optique que je profite de cette

occasion pour remercier :

tout le personnel de l'ENAM

M. Benjamin AMAMA, Le Directeur

Générale de L'ENAM

M. Jean Marie MEKONGO Chef de la section

impôt

M. PIERRE EDIMO, Chef de CPIL

I.

M. MENGUELE Jean Paul, Chef de CSW

1

M. MOTANGA Gerald, Chef de brigade de

contrôle du CSW 1

M. TCHINDA Supiant, Chef de cellule de

gestion du CSW 1

M. MENTON Victor, Receveur des impôt

du CSW 1

Je voudrais aussi remercier tous les responsables du Centre

principal des Impôts du Littoral I et tous le personnel du CSW 1 en

l'occurrence :

M. HAMIDOU BOUBA Hadji, inspecteur des

impôts au CSW 1.

M. Jacques EKOBY, inspecteur des

impôts au CSW 1.

Sans oublier BOGNARE Elias, LOE

Hervé Brice, AYINDA Etienne, ELONG Delor, Mme

NYAMENGO Paulette.

Ensuite mes remerciements vont aux fa milles

NGATCHOU,WOKAM, NANA, NGOUALADJO, SANKEU, BIKIE et

BAKAMOU pour son soutien indéfectible et enfin à mes

collègues, amis et compagnons de toujours. Je pense en particulier

à : TCHAPTCHET Robert, FANYEP Ebenezer,

SANKEU Rolin, BEITE Joseph, TAKA Gilles, CHAMOLOGNE

Joseph, AMOUGOU Peter et PAMI Rodrigue

Qu'ils trouvent ici l'expression de ma profonde

reconnaissance !

LISTE DES ABREVIATIONS

AMR Avis de Mise en Recouvrement

ATD Avis à Tiers Détenteur

BEAC Banque des Etats de l'Afrique Centrale

BPCVE Brigade Principale de Contrôle et

Vérification des Entreprises

CALI Cellule d'Accueil, de Localisation et

d'Immatriculation

CDI Centre Divisionnaire des Impôts

Cf. Confère

CNPS Caisse Nationale de Prévoyance

Sociale

CGI Code Générale des

Impôts

CPILI Centre Principale Impôts du Littoral

I

CSW I Centre Spéciale des Impôts de Wouri

I

CSPLI Centre Spécialisé des Professions

Libérales et de l'Immobilier

DI Direction Impôts

DIPE Document d'Information sur le Personnel

Employé

DPO Direction Par Objectif

DSF Déclaration Statistique et

Fiscale

ENAM Ecole Nationale d'Administration et de

Magistrature

FEICOM Fonds Spécial d'Equipement et

d'Intervention Inter Communale

MINFIB Ministère des Finances et du

Budget

LPF Livre des Procédures Fiscales

TO Taxation d'Office

TVA Taxe sur la Valeur Ajouté

AVANT PROPOS

Animé par le souci d'excellence et de

l'efficacité, l'Ecole Nationale d'Administration et de Magistrature

(ENAM) qui fait sienne l'idée selon laquelle « la pratique

sans théorie est aveugle, la théorie sans pratique est

vide », a prévu dans le programme académique des

élèves un stage professionnel dans le but de leur faire

découvrir la réalité de leur futur milieu professionnel et

de confronter la théorie à la pratique. C'est la confirmation de

l'idée de MICHEL DEBRE selon laquelle « L'école

(d'Administration) doit apprendre à ses futurs fonctionnaires le sens de

L'Etat ».

C'est ainsi que par la Note de Service N 296/MINFIB/DI du

12juillet 2004 portant administration des élèves du cycle A (

Impôt ) de l' ENAM dans les services de la Direction des Impôts ,

nous fumes envoyés au Centre Principal des Impôts du Littoral I

POUR y effectuer un stage de 4 mois , en application de l'article 11

alinéa 2 de l' arrêté N°807/MINFOPRA du 02, juillet

2001 portant régime des études et de la scolarité dans les

régies financières de l'ENAM qui dispose que « la

deuxième année comprend un stage pratique professionnel de quatre

mois et un semestre de scolarité » .

Au terme de son stage, tout élève doit produire

un mémoire constitué de la description du déroulement du

stage de l'analyse critique des situations observées et de la

proposition des solutions y afférentes.

SOMMAIRE

Dédicaces spéciales

ii

REMERCIEMENTS

iii

LISTE DES ABREVIATIONS

iv

AVANT PROPOS

v

SOMMAIRE

vi

BIBLIOGRAPHIE

xi

I. OUVRAGE

xi

II. MEMOIRES ET THESES

xi

III. COURS

xi

IV. TEXTES LEGISLATIFS ET REGLEMENTAIRES

xi

INTRODUCTION

1

LE DEROULEMENT DU STAGE

3

Chapitre 1: DEROULEMENT DU STAGE AU CENTRE

PRINCIPALE LITTORAL 1 (C.P.I.L.1)

4

ACTIVITES FISCALES MENEES DANS LES SERVICES

D'ACTION

4

A) LE PASSAGE A LA CELLULE SPECIALE

D'ENREGISTREMENT ET A LA RECETTE PRINCIPALE

4

1. LA PARTICIPATION A L'ACTIVITE FISCALE

À LA CSE

5

a. la phase théorique

5

b. la phase pratique

5

2. DEROULEMENT DU STAGE A LA RECETTE

PRINCIPALE DES IMPÖTS DU LITTORAL I

6

a. la centralisation des recettes au service

de la comptabilité

6

b. le suivi du recouvrement a la brigade

principale de recouvrement

6

c. le passage a la cellule de

compensation

7

B) LES ACTIVITES MENEES AU SERVICE DES

VERSEMENTS SPONTANES ET À LA BRIGADE PRINCIPALE DE CONTROLE ET DE

VERIFICATION DES ENTREPRISES

7

1. LE SERVICE DES VERSEMENTS SPONTANES

7

2. LA BRIGADE PRINCIPALE DE CONTROLE ET DE

VERIFICATION DES ENTREPRISES

7

LA PARTICIPATION AUX REUNIONS DE COORDINATION

ET A L'ACTIVITE FISCALE DANS LES SERVICES DE GESTION ET

D'ARBITRAGE.

8

A. LA PARTICIPATION A L'ACTIVITE FISCALE

DANS LES SERVICES DE GESTION ET D'ARBITRAGE.

8

1 le montage et la centralisation des

informations au service des statistiques

8

2 instruction des dossiers au service du

contentieux

8

B. LA PARTICIPATION AUX REUNIONS DE

COORDINATION

9

1. importance des réunions de

coordination

9

2. le déroulement des réunions

de coordination

9

Chapitre 2:

10

LE DEROULEMENT DU STAGE AU C.S.W 1

10

SECTION 1. ACTIVITES FISCALES MENEES DANS

LES SERVICES D'ASSIETTE

10

A) TRAVAUX EFFECTUES À LA CELLULE DE

GESTION

10

1. la tenue du dossier fiscal unique

11

2. le classement et l'annotation des

dossiers

11

3. la liquidation des patentes, des

cotisations CNPS, et des droits d'enregistrement

12

4. la détection des

défaillants et des reliquataires

12

5. le traitement informatise des

déclarations au « pool de saisie »

13

6. l'établissement des AMR, AMD et

des T.O

13

7. la confection des indicateurs de

gestion

14

B) ACTIVITES FISCALES EFFECTUEES A LA

BRIGADE DE CONTROLE

14

1. la proposition des entreprises au

contrôle

14

2. la rédaction administrative

15

3. les contrôles sur pièces

15

4. les contrôles sur place

15

SECTION 2. PARTICIPATION A L'ACTIVITE

FISCALE AUX SERVICES D'APPUI

15

A) LES TRAVAUX EFFECTUES À LA

CALI

16

1. l'accueil des contribuables et la gestion

du courrier

16

2. la localisation des contribuables

16

3. l'immatriculation des contribuables

16

B) INTERVENTION A LA RECETTE DES IMPOTS DU

CSW1

17

1. la signification et la mise en oeuvre des

actes de poursuite

17

2. la participation aux missions de

recouvrement forcé permanent

17

3. la confection des indicateurs de gestion

et des rapports d'activité

18

DEUXIEME PARTIE :

19

ANALYSE CRITIQUE DES SITUATIONS

OBSERVEES

19

Chapitre 1:

20

LES PROBLEMES ET DISFONCTIONNEMENTS RELEVES AU

C.S.W 1

20

SECTION 1. LES DEFAILLANCES DE CERTAINS

SERVICES OU FONCTIONS DU C.S.W 1

20

A) LES DIFFICULTES

PROPRES AUX SERVICES D'APPUI.

20

1. LES PROBLEMES DE

LA CALI

20

2. LES DIFFICULTES

DE LA RECETTE DES IMPOTS.

20

B) LES DIFFICULTES

RENCONTREES DANS LES SERVICES D'ASSIETTE.

21

1. DIFFICULTES

RENCONTREES À LA BRIGADE DE CONTROLE.

21

2. LES DIFFICULTES

RENCONTREES À LA CELLULE DE GESTION

22

SECTION 2. LES DIFFICULTES D'ORDRE

GENERAL.

23

A) LES DIFFICULTES

LIEES AUX RESSOURCES MATERIELLES ET HUMAINES

23

1. L'INSUFFISANCE

DES RESSOURCES MATERIELLES.

23

2. LES PROBLEMES

LIES AUX RESSOURCES HUMAINES.

23

B) LES DIFFICULTES

LIEES A L'ORGANISATION DU TRAVAIL ET À L'ABSENCE DE

COLLABORATION.

24

1. L'ORGANISATION

DU TRAVAIL.

24

2. LA COLLABORATION

DEFAILLANTE AVEC LES AUTRES SERVICES ET AVEC LES CONTRIBUABLES

24

Chapitre 2:

26

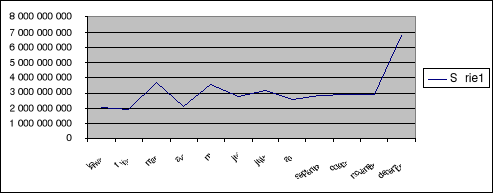

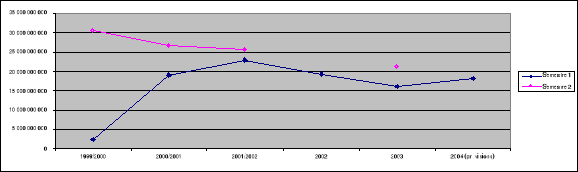

LA BAISSE DE RENDEMENT DE LA TVA AU C.S.W 1.

26

La baisse des recettes de TVA, produit haut de

gamme pour C.S.W 1 en ce qu'il représente plus de 40% de la DPO, est un

fléau qui ne cesse de se généraliser dans la province du

littoral. En effet, des informations reçues au service des statistiques

du C.P.I.L 1, il ressort que les recettes de notre centre qui

s'élevaient en moyenne à quatre milliards par mois Jusqu'en avril

2004 tournent aujourd'hui autour de 250 millions soit une baisse de plus de

90%. A l'échelon provincial, elles sont passées de 84 milliards

en 2001/2002 à 69 milliards en 2003

26

SECTION I. CAUSES LEGALES ET ECONOMIQUES

DE LA BAISSE DES RECETTES DE TVA AU CSW 1

26

A) LES CAUSES

LEGALES DE LA CHUTE DES RECETTES DE TVA.

26

1. LA SUPPRESSION

PARTIELLES DES RETENUES DE TVA.

26

a. Les données du

problème.

26

b. les conséquences de la limitation

des retenues a la source.

28

2. LE DEPART DES

GRANDS COMPTES POUR LA DGE.

28

B) LES CAUSES

ECONOMIQUES DE LA BAISSE DES RECETTES DE TVA AU C.S.W 1

29

1. LA BAISSE DU

NIVEAU DES ACTIVITES ECONOMIQUES

29

a. le ralentissement sur le plan

macroéconomique des activités économiques.

29

b. LES EFFETS INDUITS DE LA FIN DES TRAVAUX

DU PIPE-LINE TCHAD-CAMEROUN

30

2. L'ECONOMIE

SOUTERRAINE OU INFORMELLE

30

SECTION II. LA BAISSE DES RECETTES DE

TVA DU FAIT DES CONTRIBUABLES

30

A LES MANIPULATIONS

DE LA TVA BRUTE

30

1. INSUFFISANCE DE

LA TVA BRUTE PAR MINORATION DE LA BASE TAXABLE

31

2. LA MANIPULATION

DES EXONERATIONS ET DES EXPORTIONS FICTIVES

31

a. la manipulation

des exonérations

31

b. les exportations

fictives

32

B LA BAISSE DES

RECETTES DE TVA DU FAIT DES MAUVAISES DEDUCTIONS ET DE LA RECURRENCE DES

CREDITS DE TVA.

32

1. LA MANIPULATION DES DEDUCTIONS

32

a. Le non respect

des conditions de déduction

32

b. la majoration de

la TVA déductible

33

2. LA RECURENCE DES CREDITS DE TVA

34

a. les causes des crédits de TVA

34

b. les conséquences de la

récurrence des crédits au CSW1.

34

Troisième partie

35

ESQUISSE DE SOLUTIONS

35

Chapitre 1:

36

LES MESURES INTERNES AU CSW1

36

I LA REDYNAMISATION DES ACTIVITES DU

CSW1

36

A) LA REDYNAMISATION DES CONTRÔLES ET

LA CELERITE DU CONTENTIEUX

36

1 REDYNAMISATION DES CONTRÔLES

36

a. but et fonctions des contrôles

36

b. multiplication et renforcement des

contrôles

37

2 LA CELERITE DU TRAITEMENT DU

CONTENTIEUX

37

a. La lenteur de la

procédure de traitement du contentieux au C.P.I.L 1.

37

b. Des mesures

à prendre

37

B) REORGANISATION DES ACTIVITES D'ACCUEIL DE

LOCALISATION ET DE RECOUVREMENT

38

1 LA REOGANISATION DES ACTIVITES D'ACUEIL ET

DE LOCALISATION

38

a. l'accueil

38

b. la réorganisation de la

localisation

38

2) LE

RECOUVREMENT

38

a.

L'allégement de la procédure de paiement

38

b. Le renforcement

du recouvrement

39

LES MESURES RELATIVES AUX RESSOURCES ET AUX

RELATIONS DU CSW1 AVEC LE PUBLIC ET LES AUTRES ADMINISTRATIONS

39

A) L'AMELIORATION

DES RESOURCES HUMAINNES ET MATERIELLES

39

1 L'AMELIORATION

DES RESSOURCES HUMAINES

39

a. la formation et

l'information du personnel

39

b. la rotation du

personnel

40

c. la motivation du

personnel

40

2 L'AMELIORATION

DES RESSOURCES MATERIELLES

40

a. le renforcement

de l'informatisation du système

40

b.

l'amélioration de la situation matérielle du

centre.

40

B) LE RENFORCEMENT

DES RELATIONS AVEC LES AUTRES ADMINISTRATIONS ET AVEC LES

CONTRIBUABLES

40

1 LA

CAPITALISATIONS DES RELATIONS AVEC LES AUTRES ADMINISTRATIONS

41

2 LE RENFORCEMENT

DU PARTENARIAT AVEC LES CONTRIBUABLES.

41

Chapitre 2:

42

MESURE LEGALES ET INSTITUTIONNELLES D'AMELIORATION

DU RENDEMENT DE LA TVA

42

section 1 LES REFORMES A ENGAGER

42

A) LA REVISION DE

LA LEGISLATION SUR LES RETENUES A LA SOURCE ET LA LIMITATION DES

EXONERATIONS

42

1 LA REVISION DE LA

LEGISLATION SUR LES RETENUES A LA SOURCE

42

a. la retenue a la

source, un système très avantageux

42

b. la

rationalisation des retenues à la source

43

2 LA LIMITATION DES

EXONERATIONS

43

a. Les raisons de

la limitation des Exonérations

44

b. Les

conséquences des exonérations

44

B) LA

REORGANISATION DE LA B.N.C.V.E ET LA CREATION DES COMITES DE SUIVI DU RENDEMENT

DE TVA DANS TOUS LES CENTRES DES IMPOTS

44

1 LA REORGANISATION

DE LA B.N.C.V.E

44

2 LA CREATION DES

COMITES DE SUIVI DE RENDEMENT DE TVA

44

section 2 La révision des taux,

l'institutionnalisation des tests de déduction et la modification de

l'article L 121 du LPF

45

A) LA REVISION DES

TAUX

45

1 LE TAUX DE LA

TVA

45

2 LES TAUX DES

INTERETS DE RETARD

45

B) L'INSTITUTION

DES TESTS DE DEDUCTION ET LA MODIFICATION DE L'ARTICLE L 121 DU

L.P.F.

46

1. L'INSTITUTION

DES TESTS DE DEDUCTION

46

2. LA MODIFICATION

DE L'ARTICLE L121 DU L.P.F

46

CONCLUSION GENERALE

48

ANNEXE

49

Liste des abréviations

3

Annexe 1: Note de service n° 296/MINFIB/DI du 12 juillet

2004 relative à notre adhésion en stage à Douala.

Annexe 2: Note de service n°67/MINFIB/DI/CPL 1 du

21 juillet 2004 relative à notre mise à la disposition des

services du CPIL 1

Annexe 3: 1 localisation du CPIL 1 et du CSW 1

2 note de service n° 361/CAB/MINFIB/DI sur la

compétence territoriale du

CPIL 1

3 organigramme du CPIL 1

Annexe 4: 1 organigramme du CSW 1

2 tableau de répartition du matériel du CSW

1

Annexe 5: Tableau de répartition du personnel du CSW

1

Annexe 6: Programme de stage

Annexe 7: Titre de patente

Annexe 8: Documents de contrôle :

1 Notification de redressement

2 Avis de passage

3 Affiche d'anomalies

Annexe 9: 1. plan de localisation

2. attestation de localisation

Annexe 10: Procès verbal de saisi-exécution

Annexe 11: Note de formation des équipes pour

recouvrement forcé permanent

Annexe 12: Rapport d'activité

Annexe 13: Fiche de suivi :

1 de l'immatriculation

2 des défaillants

3 des cotisations CNPS

4 des précomptes sur loyer

5 du DIPE

6 de localisation

Annexe 14: documents de TVA :

1 graphique de la baisse des recettes

2 une requête contentieuse

3 suivi de rendement TVA

4 suivi de remboursement TVA

5 déclaration de TVA

6 la note de service n°077/MINFI/DI/LC/L relative aux

retenues à la source de l'acompte IS

Annexe 15: émissions et recouvrement par

catégories d'impôt du mois de septembre

BIBLIOGRAPHIE

I. OUVRAGE

- CHAMBAS (GERARD), fiscalité et de

développement en Afrique subsaharienne, ministre de la

coopération, économique 1994

- MASCOF (GUILLAUME), le langage des impôts,

méthode stratégique, Poitier

- Direction des Impôts. `` précis de

fiscalité : la TVA'' janvier 1999.

II. MEMOIRES ET

THESES

- BITOUGUI (EMILE FRANCIS), `` La problématique de la

mise en place de la TVA en Afrique Centrale : Analyse du cas du Cameroun

perspectives ; `` TV et TIP : mariage ou divorce '' ENAM

yaoundé.

- MINGUELE (JP) L'imposition de la dépense de

consommation au Cameroun : Bilan et perspectives, ENAM octobre

1999 ;

- AMIA MOUNAMBA (GERARD) : les problèmes

liés à la généralisation des précomptes dans

le système fiscal camerounais, ENAM, septembre 2000.

- NGALEUMO René : `` La pratique de retenue

à la source dans le système fiscal camerounais '' mémoire

de DESS en administration fiscale.

III. COURS

MOPA MODESTE : cours la TVA ENAM 2003 - 2005

IV. TEXTES LEGISLATIFS

ET REGLEMENTAIRES

Loi de finances de la République du Cameroun pour les

exercices 1999 à 2004

- Instructions n° 416/MINEFI/DI/L/CL du 11 août

2000 portant application de la loi de finances de l'exercice 2000/2001

modifiant et/ou complétant certaines dispositions du C.G.I, du code de

l'enregistrement, du timbre et de la curatelle, de la TVA et des

fiscalités spécifiques.

- Instructions n° 535/MINFI/DI/LC/L du 16 septembre 2002

précisant les modalités d'applications de la loi n°

2002/2003 du 19 avril 2002 portant CGI.

- Instructions n° 0001/MINEFI/DI/LC/L du 04

février 2004 précisant les modalités d'applications des

dispositions fiscales de la loi de finances de l'exercice 2004

- Instructions n°002/MINEFI/DI/LI/L du 04 février

précisant les modalités d'applications des dispositions de la loi

de finances pour l'exercices 2003 portant impôt sur le revenu des

personnes physiques et les dispositions générales et communes

à l'I.S et à l' IRPP.

- Décret n° 2003/165 du 30 juin 2003 portant

organisation du Ministère des Finances et du Budget

- Note de service n° 361//CAB/MINFIB/DI du 01 juin 2004

portant délimitation des sphères de compétences des

centres principaux de centre et du littoral.

- Note de service n° 0077/MINFI/DI du 01 mars 2004

précisant les modalités d'applications des dispositions de la loi

de finance 2004 relative aux retenues à la sources de l'acompte 1,1 par

les entreprises du secteur privé.

Introduction

générale

INTRODUCTION

Pour atteindre les objectifs sans cesse croissants qui lui

sont assignés en ces moments où la lutte contre la

pauvreté la dispute à la récession économique, au

chômage, à la dette extérieure, l'Etat doit pouvoir

capitaliser ses moyens et mobiliser les ressources. Pour ce faire, il compte

en premier lieu sur les recettes fiscales qui représentent plus de 70%

du budget de l'Etat. C'est dire que la situation financière d'un Etat

est tributaire de sa capacité à couvrir ses dépenses. A ce

propos, PIERRE ALAKA ALAKA1(*) écrit : « la santé

financière de l'Etat se détermine lorsque son solde primaire est

nul ou positif ; c'est-à-dire lorsque l'Etat réussit à

couvrir ses dépenses de fonctionnement par le seul produit de

l'impôt ». On voit bien toute l'importance et la grandeur du

rôle que l'Administration fiscale est appelée à jouer dans

la construction du « Cameroun des grandes ambitions » dont

parle le Président PAUL BIYA.

Au regard de ce qui précède, une question

d'ordre général se pose : comment accroître les recettes

fiscales et donc relever les nombreux défis qui interpellent

l'Etat ?

Pour l'administration fiscale il n'existe qu'une seule

réponse : l'élargissement de l'assiette fiscale

c'est-à-dire la recherche systématique voire l'accroissement de

la matière imposable. La Direction des Impôts pense que la

politique d'élargissement de l'assiette fiscale peut aussi se faire

à travers l'analyse des situations observées sur le terrain et la

proposition de solutions idoines. Aussi a-t-elle astreint les stagiaires de l'

ENAM en accord avec les autorités de l'école à

l'observation critique de l'activité fiscale et la proposition de

solutions dans leur mémoire.

C'est ainsi que, rendus au centre principal du littoral I

dans le cadre de notre stage professionnel, nous avons été

marqué par la baisse du rendement de la TVA, cet impôt à

haut rendement représentant plus de 40% des recettes fiscales, sur

lequel les centres des impôts fondent l'espoir d'atteindre leurs

objectifs. Cette taxe a été institué par la loi

N°89/009 du 1er juillet 1998 portant loi de finances pour

l'exercice 1998/1999 en remplacement de la TCA. Fruit du train de

réformes fiscalodouanières engagées par l'Etat avec l'aide

de partenaires internationaux, dans le cadre des programmes d'ajustement

structurels. Par ailleurs, nous avons touché du doigt de nombreuses

autres difficultés et anomalies sources de dysfonctionnement et

d'inertie dans notre centre.

Introduction générale

La question essentielle reste donc celle-ci : Que faire pour

accroître l'efficacité et l'efficience du CSW I pour un meilleur

rendement de ses recettes fiscale et partant, redorer le blason de la TVA qui

doit rester cet impôt le plus productif dont pensaient ses

concepteurs?

Cette réflexion n'est pas un pur jeu de l'esprit, loin

s'en faut. En effet, l'analyse menée et les solutions proposées

constituent de modestes pistes de réflexions transposables mutatis

mutandis aux autres centres des impôts en proie à ce

problème qui ne cesse de se généraliser.

Pour débrouiller l'écheveau de cette question

et esquisser quelques propositions de solutions, il serait convenable de

rechercher l'origine de la baisse des recettes en général et

partant, toutes les incohérences qui obèrent la

rentabilité de la TVA. Sur ce dernier point, MASCOF2(*) écrit :

« c'est pourquoi dans le domaine de la fiscalité interne, la

TVA devrait devenir donc l'impôt le plus productif .Mais pour lui faire

jouer entièrement son rôle, il faudrait purger les versions

camerounaises de cette taxe de leur nombreuses

incohérences ».

Tels sont les éléments constitutifs de

l'analyse critique des situations observées. C'est sur la base de ce

diagnostic que nous avons tenté d'esquisser quelques mesures

thérapeutiques possible.

Ainsi, notre réflexion sera axée sur l'analyse

critique des situations observées au CSW 1 d'une part

(2ème partie), et sur les propositions de solutions à

l'amélioration du rendement dudit centre d'autre part

(3ème partie). Mais avant d'en arriver là, encore

faudrait-il s'appesantir sur le déroulement du stage

(1ère partie).

PREMIERE PARTIE : le

déroulement du stage

Introduction

LE DEROULEMENT DU STAGE

Le stage pratique professionnelle d'une durée de 4

mois que nous avons effectué dans la province du littoral a

commencé par un passage du 19 juillet au 10 août 2004 au centre

principal des impôts du littoral1 (CPIL1). Puis nous avons

été mis à la disposition du Centre

Spécialisé des impôts du Wouri1 (CSW1) du 11 août au

12 novembre 2004. dans l'un comme dans l'autre centre, loin d'être de

simples spectateurs, nous avons participé au fonctionnement des

différentes structures qui nous ont accueillies, nous familiarisant

ainsi avec notre future fonction. Les travaux effectués aussi bien au

CPIL1 (CHAPITRE I) qu'au CSW1 (CHAPÏTRE II) ont été

très édifiants.

Chapitre 1:

PREMIERE PARTIE : le

déroulement du stage

Chapitre 1

DEROULEMENT DU STAGE AU CENTRE PRINCIPALE LITTORAL 1

(C.P.I.L.1)

Imposant immeuble de couleur orange foncé situé

en face de la chambre de commerce à la rue KITCHNER du quartier

administratif « BONANDJO » de la capitale économique

Douala, l'ancien centre provincial des impôts du Littoral aujourd'hui

C.P.P.L 1 était avant la réforme 3(*)initié en 2003 qui a aboutit à la

création de la D.G.E et des centres principaux pourvoyeur de recette

fiscale du pays. Aujourd'hui, il emboîte le pas à la D.G.E en

terme de recette grâce à ses C.D.I et surtout au CSW1.

Le C.P.I.L 1 est constitué de huit services que nous

avons pris le parti de diviser en deux groupe pour les besoins d'étude

compte tenu de leur fonctions : les services d'action d'une part, que sont

la recette principale des impôts, la cellule spéciale

d'enregistrement et la brigade principale de contrôle et des

vérification, et d'autre part les services de gestion et d'arbitrage

formés par la cellule informatique, le service des versements

spontanées, le service des affaires générales, le service

des statistiques et le service du contentieux. Pour atteindre ses objectifs, ce

centre dispose d'importantes ressources matérielles, financière

et humaines.

Pour l'essentiel, le personnel est composé d'agent

d'appui, de contractuels d'administration et de fonctionnaires en

détachement ou formés à l'E.N.A.M.

Le chef de C.P.I.L 1 joue un rôle très important

dans le fonctionnement du centre à travers la coordination

générale des services et le maintien de la discipline.

Pour mieux analyser le déroulement du stage au C.P.I.L

1, nous distinguerons les activités menées dans les services

d'action (section 1) de ceux effectués au service de gestion et

d'arbitrage (section2)

ACTIVITES FISCALES MENEES

DANS LES SERVICES D'ACTION

Nous avons travaillé tour à tour à la

cellule spéciale d'enregistrement (CSE) et à la recette

principale des impôts (A) ; à la brigade principale de

contrôle et des vérifications et au service des versement

spontanés (B)

A) LE PASSAGE A LA CELLULE

SPECIALE D'ENREGISTREMENT ET A LA RECETTE PRINCIPALE

La cellule spéciale d'enregistrement (CSE) (1) et la

recette principale des impôts (2) ont été les premiers

services dans lesquels nous avons effectué notre stage.

1. PREMIERE PARTIE :

le déroulement du stage

Chapitre 1

LA PARTICIPATION A L'ACTIVITE FISCALE À LA

CSE

Deux phases ont ponctué notre passage dans cette

structure : une phase théorique (a) et une phase pratique (b).

a. la phase

théorique

Nous avons rencontré le chef de la CSE, qui

après une présentation de la cellule et de ses différents

bureaux, nous a fait un bref exposé sur les différents droits

d'enregistrement perçus dans son centre.

Sur le 1er point, il nous a été

donné de comprendre que cette structure comprend sept bureaux :

- le bureau d'accueil : qui accueille les

contribuables ;

- le bureau des actes notarié : qui est

appelé à être transféré au Centre

Spécialisé des Profession Libérale et de l'immobilier ;

- le bureau des certificats de vente automobile a

l'enregistrement des ventes, de véhicule ;

- le bureau des marchés publics qui enregistre les

marchés publics ;

- le bureau des timbres

- la caisse ;

- la régie des recettes de la cours d'appel du littoral

qui enregistre les actes judiciaires.

Sur le second point, nous nous sommes appesantis sur les

délais à respecter, les différents taux, l'analyse des

actes et les écueils à éviter.

b. la phase

pratique

Nous avons fait le tour de tous les bureaux de la cellule en

y effectuant les tâches qui reviennent à chaque bureau. Voici

quelques morceaux choisis :

Au bureau des certificat de vente automobile, nous avons

appris que la base d'imposition à laquelle on applique le taux de 5 est

constituée de l'argus, des droits de douane, de la manutention, du

stationnement et du transport.

Au bureau des timbres nous avons vu et servi au contribuables

plusieurs catégories de timbres :

- timbre de dimension ;

- timbre gradué ;

- timbre sur la publicité dont les principaux

redevables sont les régisseurs et les éditeurs ;

- les timbres spéciaux à certains documents

comme les passeport, visa etc.

- les timbres de connaissement payés essentiellement

par les transitaires ;

- les timbres sur les automobiles ;

- le timbre d'aéroport

Nous avons liquidé deux successions, trois

marchés publics et cinq actes notariés. Après la CSE, nous

nous sommes rendu à la recette principale des impôts

2. PREMIERE PARTIE :

le déroulement du stage

Chapitre 1

DEROULEMENT DU STAGE A LA RECETTE PRINCIPALE DES

IMPÖTS DU LITTORAL I

Nous avons visité et participé à

l'activité fiscale dans les trois services que comporte cette structure.

A savoir :

- le service de la comptabilité où nous avons

assisté et participé à la centralisation des recettes

(a) ;

- la Brigade principale de recouvrement où nous avons

assuré le suivi des AMR (b) ;

- la cellule de compensation dont le passage nous a conduit

à la BEAC de Douala ou nous avons participé à une

séance de compensation (c).

a. la centralisation des

recettes au service de la comptabilité

Le service de la comptabilité assure l'encaissement

des recettes issues des AMR recouvrés par la brigade principale de

recouvrement et la production de la comptabilité centralisée des

recettes des CDI et CSI du ressort territorial et d'une part, et d'autre part

de leur centralisation.

La centralisation des recettes à laquelle nous avons

participé s'est déroulée comme d'habitude en six

étapes :

- la répartition de tous les comptes des CDI et CSI

déposés au niveau du CPIL1 ;

- la consolidation des comptes en un seul

état ;

- la détermination de la part communale dans l'annexe

des recettes municipales établies enfin de journée ;

- l'établissement d'un autre état

récapitulatif distinguant le principal, les pénalités et

le FEICOM ;

- le reversement des recettes à la trésorerie

générale en fin de journée.

b. le suivi du

recouvrement a la brigade principale de recouvrement

La brigade principale de recouvrement coordonne toutes les

opérations de recouvrement des centres des impôts relevant de la

compétence du CPIL1. Tous les AMR émis par ces centres des

impôts sont pris en charges c'est-à-dire authentifiées par

le receveur principal.

En outre, c'est la Brigade principale qui recouvre les AMR

émis par la Brigade principale de contrôle et de

vérification et certains AMR de la DGE. Cette Brigade est placée

sous l'autorité d'un chef de Brigade qui dispose d'une dizaine d'agents

de recouvrement qui sont les huissiers des impôts. Nous avons suivi le

recouvrement en participant à la tenue des différents registres

de suivi du recouvrement il s'agit :

- le registre de prise en charge des

AMR : quand tous les centres des impôts du C.P.I.L1

émettent des AMR, ils ont l'obligation de faire authentifier la

créance de l'Etat par le receveur des impôts qui les prends ainsi

en charge. Des copies de cet AMR sont transmises au CPIL1 pour des besoins de

statistiques, au centre émetteur pour le recouvrement et même et

même dans les autres services de la recette principale pour la

comptabilité, la coordination et le suivi du recouvrement.

- Le registre de recouvrement : le

système camerounais étant déclaratif, tous les

impôts qui n'ont pas fait l'objet de payement relèvent de la

compétence de la direction des impôts représentée

par les centres des impôts sous la coordination de la brigade principale.

Celle-ci suit l'évolution des AMR émis par ces centres dans un

registre que nous avons eu le privilège de remplir. Il s'agit d'un

tableau de quatre colonnes qui fais ressortir les restes à recouvrer du

début de la période, les apurements du mois et les restes

à recouvrer de la période.

- PREMIERE PARTIE : le déroulement du

stage

Chapitre 1

Le registre des ATD qui permet d'assurer le suivi du

recouvrement auprès des tiers détenteurs. Après le suivi

du recouvrement, nous sommes passe à l'étape

supérieure.

c. le passage a la cellule

de compensation

La cellule de compensation assure la compensation

c'est-à-dire l'échange de valeurs entre les établissement

financiers. Les clients de la banque apportent des effets de commerce des

autres banques et la BEAC se charge de les compenser et de les redistribuer.

Cette cellule fut créée il y a un an pour faciliter la

compensation entre les recettes des impôts et les recettes

douanières et partant, limiter les écarts constatés dans

les déclarations.

Le circuit de l'opération est le suivant : la

cellule réunit tous les chèques déposés par les

contribuables et les transmet aux banques concernées. La BEAC assure la

compensation et remet à la recette principale le montant qui lui

revient. Pour ce faire, la BEAC crédite le compte de la recette

principale. Le lendemain, le dit compte est débité par le

reversement des sommes correspondantes au trésor.

Après ce séjour, nous nous sommes rendu au

service des versements spontanés et à la brigade principale de

contrôle et des vérifications.

B) LES ACTIVITES MENEES

AU SERVICE DES VERSEMENTS SPONTANES ET À LA BRIGADE PRINCIPALE DE

CONTROLE ET DE VERIFICATION DES ENTREPRISES

Nous présenterons tour à tour les

activités effectuées dans l'un comme dans l'autre service.

1. LE SERVICE DES

VERSEMENTS SPONTANES

Ce service s'occupe des retenues sur salaires et des

versements spontanés. Nous y sommes arrivé à un moment

où il est appelé à disparaître à l'exemple de

la cellule de coordination de l'ancien centre provinciale, à la faveur

de la création des centres principaux. Presque tous les dossiers ont

été transférés dans les centres des impôts

avant notre arrivée. Mais nous avons eu la chance de participer au

traitement des tous derniers dossiers en instance. Après l'entretien que

nous a accordé le chef de ce service, nous avons établis les

bulletins d'émissions, monté et exploité des documents

d'information sur le personnel employé (DIPE) ceci nous a permis

d'apprendre comment se liquide et se redresse pratiquement sur le terrain les

traitements et salaires et les cotisations sociales selon des techniques

simples et pratique. Deux jours après, nous avons changé de

service.

2. LA BRIGADE PRINCIPALE

DE CONTROLE ET DE VERIFICATION DES ENTREPRISES

La brièveté de notre passage dans cette

structure ne nous a pas permis d'opérer des descentes sur le terrain. De

plus, en ces moments, les vérifications et contrôle de la

période étaient déjà achevés. Mais

l'entretien que nous avons eu avec le chef de brigade a été

très enrichissant.

PREMIERE PARTIE : le déroulement du

stage

Chapitre 1

L'entretien a porté sur l'organisation et le

fonctionnement de la brigade, sur les différents types de

contrôles et leurs procédures, sur les écueils à

éviter et sur les attitudes d'un bon vérificateur afin

d'éviter les vices de procédures et les contentieux inutiles.

Après ce bref séjour, nous avions été accueillis

par les services de gestion et d'arbitrage.

LA PARTICIPATION AUX

REUNIONS DE COORDINATION ET A L'ACTIVITE FISCALE DANS LES SERVICES DE GESTION

ET D'ARBITRAGE.

Tout au long de notre stage, nous avons participé aux

réunions de coordination générale présidées

par le chef de centre principal. Mais avant de nous y attarder (B), encore

faut-il rappeler les actes réalisés dans les services de gestion

et d'arbitrage (A)

A. LA PARTICIPATION A

L'ACTIVITE FISCALE DANS LES SERVICES DE GESTION ET D'ARBITRAGE.

Au service des statistiques nous avons collecté,

centralisé et monté des informations statistiques (1). Au service

du contentieux, nous avons instruit le contentieux (2)

1 le montage et la

centralisation des informations au service des statistiques

Eu égard à son importance, ce service est

rattaché au chef de CPIL1. Il est placé sous l'autorité

d'un chef assisté d'un agent. Avec la reforme, il est appelé

à se reformer pour devenir le service des statistiques et de

l'immatriculation. C'est dire qu'il coordonnera et assurera au-delà de

l'analyse des informations statistiques provenant des CDI et des CSI, le suivi

de l'identification et de l'immatriculation des contribuables. Nous avons

participé à la confection des informations statistiques relatives

aux émissions, recouvrement par types d'impôts, par centre, restes

à recouvrer, taux de réalisation de la DPO par centre et par

cédule d'impôt. Ces information son sont remis au chef de CPIL1 et

à la direction des impôts pour établir les DPO. Deux jours

après, nous nous sommes rendu au service du contentieux.

2 instruction des dossiers

au service du contentieux

Le service du contentieux est chargé du traitement des

requêtes contentieuses et gracieuses soumises à l'attention du

chef de centre principal. Ce rôle est très important dans le

contexte actuel du partenariat qui régit les relations entre

l'administration fiscale et le contribuable. Au-delà de la sanction des

erreurs commises soit par le fisc, soit par le contribuable, le contentieux

permet de rétablir l'équité fiscale et revêt aussi

pour les deux protagonistes un caractère didactique. Pour

l'administration, il nous apprend à éviter des vices de

procédure. Pour le contribuable, à maîtriser son devoir

fiscal.

Le circuit du traitement des dossiers est le suivant :

après réception des requêtes des contribuables, le service

du contentieux transmet pour avis le dossier au service émetteur. Cet

avis ne lie pas le service de contentieux (SECO) qui librement et

conformément à la loi, prend position. C'est dans cet ordre

d'idée qu `a chacun d'entre nous, il nous a été

confié des dossiers à instruire.

PREMIERE PARTIE : le déroulement du

stage

Chapitre 1

Le dossier qui a le plus retenu notre attention c'est la

requête de la société de transporteur EZEDINE ADHAM4(*) Contre le CSW1.

Il s'agit au fond de la taxation à la TVA

effectuée par le CSW1 des opérations de transport

effectuées par la requérante pour le compte d'une

société congolaise qui expédie son bois en transit par le

port de Douala pour exportation.

Le contribuable estime que le vérificateur a mal

interprété la loi en considérant l'opération comme

étant un transport inter - CEMAC taxable à la TVA. Pour la

requérante, il s'agit d'une opération de transit

exonéré conformément à l'article 128 du CGI.

A l'analyse du dossier et des pièces annexes attestant

qu'il s'agit réellement d'un transport inter - Etat, nous avons

proposé le maintien des impositions contestées. Notre

activité au CPIL1 ne s'est pas arrêtée là bien

qu'étant mis à la disposition des CDI et CSI les stagiaires ont

assisté aux réunions de coordination.

B. LA PARTICIPATION AUX

REUNIONS DE COORDINATION

Avant de scruter leur déroulement (2), il n'est pas

sans objet de revenir sur leur importance (1)

1. importance des

réunions de coordination

Il s'agit d'une période très importante dans la

vie administrative du CPIL1. En effet, c'est à cette occasion que le

chef de CPIL1 évalue le travail effectué dans les CDI et CSI de

son ressort territorial par rapport à la DPO et transmet les

instructions de la hiérarchie. Il se déroule tous les mercredis.

En outre le chef de CPIL1 préside aussi les mardis les réunions

des centres spécialisés et les vendredis les réunions sur

les activités de recouvrement, les réunions de validations des

axes de recherche, les réunions d'évaluations à mi

parcours des vérifications de comptabilité ont lieu pendant les

périodes de contrôle sur place sur convocation du chef de CPIL

1.

2. le déroulement

des réunions de coordination

Quatre points meublent habituellement le déroulement

des réunions de coordination :

- l'exécution des directives données à la

réunion précédente ;

- l'évaluation des centres par rapport à la DPO,

aux AMR émis, recouvrés la moyenne d'AMR étant de cinq

par semaine ;

- l'interpellation des chefs à des responsables par

rapport à leur rendement et sur certaines questions d'actualité

fiscale ;

- l'analyse des statistiques sur le plan qualitatif et

quantitatif ;

La parole est donnée à tous pour exprimer des

préoccupations, même aux stagiaires. Après trois semaines

riches et instance au CPIL1, nous nous sommes rendue au CSW1.

Chapitre 2:

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

LE DEROULEMENT DU STAGE AU C.S.W 1

De couleur orange foncé, le bâtiment en

étage d'un niveau qui abrite les services du C.S.W 1 est voisin de celui

du C.P.I.L 1. Le C.S.W 1 est constitué de quatre services que nous

regrouperons en deux pour le besoin d'étude. D'une part ; les

services d'assiettes constitués de la cellule de gestion et de la

brigade de contrôle et d'autres part les services d'appuis que sont l, la

recette des impôts et la cellule d'accueil, de localisation et

d'immatriculation (CALI). Les reformes engagées dans ce centre

classé deuxième après la D.G.E en terme de rendement, ont

abouti à la mise en place d'une nouvelle organisation

matricielle5(*) du travail,

élaboré selon les techniques de management moderne et qui

consiste à répartir le travail et le personnel en fonction des

secteurs d'activités des contribuables : IFU (Interlocuteur Fiscal

Unique). Tous les services sont organisés en IFU.

En ce qui concerne sa compétence territoriale, avec la

réforme, le C.S.W 1 couvre tous les 16 C.D.I de Douala depuis le

1er juin 2004, conformément à la note de service

n° 361/CAB/MINFIB précitée. Matériellement, il

gère les contribuables réalisant un chiffre d'affaire hors taxes

supérieur ou égal à cent millions et inférieur

à un milliard. Le personnel6(*) formé de 49 personnes est constitué de

14 inspecteurs des impôts, 7 contrôleurs des impôts, 5

contractuels d'administration et 23 agents d'appui.

Notre programme de stage au CSW1 prévu par la note

n° 127/MINFIB/DI/CPIL1/CG du 25 août 2004 s'est

effectivement7(*)

déroulé ainsi qu'il suit :

- du 11 août au 10 septembre : cellule de

gestion ;

- du 13 septembre au 25 septembre : recette des

impôts ;

- du 27 septembre au 2 octobre : CALI ;

- du 04 octobre au 12 novembre brigade de contrôle.

Arrivé à une période où la

majorité du personnel est en congé, nous avons comblé le

besoin en personnel du centre, devenant ainsi de fait, de véritables

employés.

Pour mieux présenter ces travaux, nous distinguerons

d'une part le déroulement du stage dans les services d'assiette (section

1) et d'autre part dans les services d'appui (section 2).

SECTION 1. ACTIVITES FISCALES

MENEES DANS LES SERVICES D'ASSIETTE

Les travaux effectué tant à la cellule de

gestion (A) qu'à la brigade de contrôle (B) ont été

très enrichissants pour nous.

A) TRAVAUX EFFECTUES

À LA CELLULE DE GESTION

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

La cellule de gestion est le pilier du CSW1. Le bon

fonctionnement des autres services du centre est lié à

l'activité de cette cheville ouvrière. Pendant notre

séjour d'un mois dans ce service, nous avons participé à

toutes les activités relevant de sa compétence. Il s'agit tour

à tour : de la tenue du dossier fiscal unique (1), du classement et

de l'annotation des dits dossiers (2), de la liquidation des patentes,

cotisations CNPS et des droits d'enregistrement (3), du traitement

informatisé des déclarations au ``POOL de saisie''(4), de la

détection des reliquataires et des défaillants(5), de

l'établissement des AMR ,AMD et T.O (6) et de la confection des

statistiques (7).

1. la tenue du dossier

fiscal unique

Le dossier fiscal unique fut institué par

l'instruction n° 362/MINEFI/DI du 15 juin 2000 portant création et

tenue du dossier fiscal unique pour mettre un terme aux défaillances de

l'ancien système de tenue par section du dossier fiscal qui

entraînait entre autres conséquences des erreurs dans le processus

d'immatriculations, la non fiabilisation des fichiers des contribuables et

surtout des mauvaises impositions.

La notion de dossier fiscal unique signifie que le même

dossier doit comporter pour le même contribuable l'ensemble des documents

relatifs à tous les impôts et taxes dont il est redevable.

Nous avons ouvert les dossiers uniques de nouvelles

entreprises et tenue ceux des entreprises existantes. Le dossier unique est

formé d'une sous chemise correspondance et sept sous-dossiers ;

Tout est enveloppé dans une chemise à sangle ou cartonnée.

Les sous-dossiers sont ainsi classés :

- le sous-dossier TVA après la sous chemise des

correspondances ;

- le sous-dossier de l'impôt sur le revenu (IS et

IRPP).

- le sous-dossier des autres versements

spontanés ;

- le sous-dossier des taxes et droits

d'enregistrement ;

- le sous-dossier: patentes et licences ;

- le sous-dossier des renseignements permanent.

Après examen des dossiers uniques, nous avons appris

à les classer et à les annoter.

2. le classement et

l'annotation des dossiers

La reforme actuelle en application au C.S.W 1 liée

à la gestion par clientèle veut que tous les services du centre

soient organisés en I.F.U. la cellule de gestion n'échappe pas

à la règle. Avec cette nouvelle donne, tout contribuable qui

recourt aux services du C.S.W 1 s'adresse à un seul interlocuteur

fiscal. Tous les services sont repartis en cinq IFU :

- l'IFU 1 regroupe les industriels avec un fichier de 73

entreprises ;

- l'IFU 2 qui comporte 180 entreprises regroupe ceux qui

exercent le commerce général ;

- l'IFU 3 rassemble les entreprises dont l'activité

porte sur les coopératives, les nouvelles technologies de l'information

et de la communication, le secteur pétrolier et forestier.

- l'IFU 4 regroupe dans son fichier, 78 contribuables du

secteur des bâtiments, travaux publics et des transports.

- l'IFU 5 recense les autres prestataires de service.

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

Repartis par IFU, les stagiaires ont comblé le besoin

en personnel du centre suite aux départs en congé. Chacun a

reçu une pile dossiers à annoter et à classer. Il a

été question pour nous d'examiner les déclarations, de

reporter leur contenu dans les feuillets d'imposition et de les classer dans

leur sous-dossiers. Il s'agit de remettre le dossier unique à jour par

rapport aux déclarations souscrites par le contribuable. Ce faisant,

nous avons corrigé les erreurs d'annotation et reclassé les

dossiers mal tenus, dont la plus part sont les dossiers

transférés par l'ancien CSW2.

Notre activité ne s'est pas arrêtée

là.

3. la liquidation des

patentes, des cotisations CNPS, et des droits d'enregistrement

S'il est vrai que la liquidation des patentes, est plus

accélérée en janvier et en février pour la

majorité des cas où la patente se paie annuellement, il n'en

demeure pas moins qu'en cours d'année, il est possible de les liquider.

Il s'agit de :

- la patente des entreprises créées en cour

d'année : dans ce cas, nous tenons compte du prorata

temporis ;

- la patente des transporteurs qui se paye par

trimestre ;

- la patente payée suite au redressement : il

s'agit d'un complément de patente à payer suite à la

différence entre le chiffre d'affaire définitif ou du fait de la

reconstitution du chiffre d'affaire et le chiffre d'affaire prévisionnel

sur lequel la patente a été assise en début

d'année.

En ce qui concerne la liquidation des cotisations sociales,

depuis la loi n° 2001/01 du 18 décembre 2001 portant

réaménagement des procédures de recouvrement des

cotisations sociales, l'administration fiscale émet, liquide et recouvre

les cotisations sociales. Elle le fait selon les modalités

définies par l'arrêté conjoint du Ministre de l'Emploi du

Travail et de la Prévoyance Sociale et du Ministre des Finances et du

Budget d'une part, et d'autre part par les instructions conjointes du Directeur

Général de la CNPS et du Directeur des Impôts.

Dans le cadre de notre stage, il a été question

de recevoir les déclarations auto-liquidatives des contribuables

relatives aux cotisations CNPS, de les reporter sur des bulletins

d'émission tout en vérifiant leur régime et leur

imposition (prestations familiales, accidents de travail, pension de

vieillesse, d'invalidité et de décès). Puis nous

soumettons la liquidation à la signature du chef de centre. Quant

à l'enregistrement, nous avons liquidé des actes. Il s'agit en

majorité des baux commerciaux frappés des droits proportionnels

au taux de 10 et des actes de société liquidés aux droits

dégressifs.

Il a été question pour nous de lire les actes,

de les analyser de les qualifier avec une attention soutenue d'en tirer toutes

les conséquences fiscales en matière d'enregistrement puis de les

soumettre à l'attention du chef de centre pour signature valant accord

de la formalité. Le chef après vérification peut donner

des instructions ou corriger les erreurs. Puis nous avons détecté

les défaillants et les reliquataires.

4. la détection des

défaillants et des reliquataires

Parce que les déclarations auto liquidatives doivent

se faire au plus tard le 15 de chaque mois, à partir du 16, une

situation mensuelle est faite. Elle consiste à dresser la taille du

fichier qui est l'état au fichier des contribuables par nature

d'impôts c'est-à-dire le nombre total des contribuables, celui des

contribuables qui ont déclaré au plus tard le 15 du mois sans

toutefois payer les droits correspondants (il s'agit des reliquataires), et le

nombre des contribuables qui n'ont fait aucune déclarations (on les

appelle les défaillants). Puis nous établissons la liste des

défaillants et des reliquataires à relancer par des AMR avec

calcul des pénalités et intérêt de retard. La

détection des défaillants et reliquataires est facilitée

par le traitement informatisé des déclarations au

« pool de saisie ».

5. PREMIERE PARTIE :

le déroulement du stage

Chapitre 2

le traitement informatise des déclarations au

« pool de saisie »

La CSW1 est un centre moderne doté d'une unité

de saisie informatisée des déclarations appelée

« pool de saisie ». Notre séjour à cette

structure nous a permis de nous familiariser avec le programme

TRINITE (Traitement Informatisé des Impôts et

Taxes de l'Etat).

Nous avons reçu les déclarations, après

contrôle de leur régularité formelle, nous avons

procédé à la saisie et à l'impression des avis

d'imposition.

Sur ordinateur, il s'agit d'appeler la fonction liquidation

après avoir inscrit le code de confidentiel, de préciser la

nature de la liquidation en sélectionnant la commande de saisie de

déclaration. Puis nous précisons l'impôt et la

période concernée. Après inscription du N.I.U du

contribuable, nous saisissons les informations contenues dans les

déclarations. Après saisie, le double de la déclaration et

l'avis d'imposition sont remis au contribuable qui doit se rendre à la

caisse pour y effectuer le paiement des droits dus. Les autres exemplaires de

la déclaration et de l'avis d'imposition sont conservés dans une

chemise puis transmis à la cellule de gestion pour annotation,

contrôle sur pièce et classement dans le dossier fiscal unique.

Nous avons saisi 30 déclarations.

En outre, à la cellule de gestion nous avons appris

à monter les AMR, AMD et des T.O.

6. l'établissement

des AMR, AMD et des T.O

L'AMR est un acte administratif au moyen duquel

l'administration authentifie créance fiscale. C'est une décision

exécutoire qui constitue le 1er acte de procédure de

recouvrement lorsque la dette fiscale n'a pas été

acquittée au terme du délai légal d'exigibilité.

En application de l'article L53 du LPF, nous avons

établi et notifié plus d'une trentaine d'AMR dans des situations

suivantes :

- déclaration auto liquidative non accompagnée

de moyens de payement ;

- déclarations non liquidatives déposées

au centre ;

- impositions notifiés dans le cadre des

contrôles sur pièces ;

Pour chaque cas, nous précisons la nature de

l'impôt, la période concernée, le principal et les

pénalités. Nous les montons en quatre exemplaires qui sont pris

en charges par le receveur principal après visa du chef de centre. Le

premier va aux services des statistiques du CPIL1 pour les statistiques, le

deuxième est conservé à la recette principale pour les

besoins de comptabilité ; le troisième est remis à la

recette des impôts du CSW1 pour le recouvrement ; le 4eme est

conservé à la cellule de gestion qui le remet dans le dossier du

contribuables.

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

En ce qui concerne les AMD, notons que le contribuables qui

n'a pas réagit après AMR soit pour payer sa dette dans le

délai de quinze jours, soit pour solliciter une mesure de bienveillance

comme un sursis ou un moratoire doit être mis en demeure. C'est ainsi que

nous établissons plusieurs AMD valant commandement de payer. L'objectif

est de rappeler au débiteur fiscal sous menace de saisie qu'il doit

acquitter sa dette dans un délai de 7 jours. Nous avons établi

les AMD pour les sommes, droits, taxes et redevances de toute nature

constitutives de créances authentifiés par un AMR et non encore

apurées ou partiellement apurées depuis la réception de

l'AMR. Entre autres destinataires des AMD, nous pouvons citer TO DESIGN, SICA,

TRANSIMAR, HOTEL LE NDE, FILTRAC, POLYPLAST, PACK INDUSTRY, POLA, PAIN

MAGIQUE.

Par ailleurs, durant notre séjour à la cellule

de gestion, nous avons établir deux T.O les causes de T.O ont

été presque les mêmes : la déclaration de TVA

pour la première entreprise et la déclaration de retenue de 5 sur

le loyer pour la deuxième au titre du mois d'août n'ont pas

été souscrites malgré l'envoi de la mise en demeure. Pour

déterminer le chiffre d'affaire moyen mensuel applicable, nous avons

fait la moyenne des six déclarations mensuelles

précédentes. Les AMR, AMD et T.O sont pris en compte dans les

indicateurs de gestion.

7. la confection des

indicateurs de gestion

Les indicateurs de gestion sont des documents qui permettent

d'évaluer les travaux effectuées hebdomadairement ou

mensuellement dans les domaines suivants : immatriculation, assiette,

contrôle recouvrement et parfois, gestion des crédits de TVA. A la

fin de chaque semaine, la cellule de gestion comme les autres services du CSW1

doit produire ces états à l'attention du chef de centre et de la

hiérarchie. Les états hebdomadaires sont consolidés

mensuellement.

Sous l'impulsion du chef de la cellule de gestion, nous avons

établi et consolidé les indicateurs de gestion. Pour les

cotisations CNPS, nous avons retracé les recouvrements de la semaine et

détecté les reliquataires. Pour les impôts, nous avons

établi plusieurs fiches : fiche de suivi de l'immatriculation,

fiche de suivi des défaillants, tableau de suivi des contrôles,

et tableau de suivi des recouvrements.

Après ce séjour fructueux en terme de

connaissances acquises grâce à l'appui du chef de cellule de

gestion, nous nous sommes rendus à la brigade de contrôle.

B) ACTIVITES FISCALES

EFFECTUEES A LA BRIGADE DE CONTROLE

A la brigade de contrôle nous avons accomplir entre

autres tâches : la proposition des entreprises au contrôle

(1), la rédaction administrative (2) les contrôles sur

pièces (3) et les contrôles sur place (4)

1. la proposition des

entreprises au contrôle

Il s'agit d'une activité que nous avons menée

en juillet à l'assiette, pour le compte de la brigade de contrôle.

Il a été question de proposer les entreprises à

contrôler pour le compte du quatrième trimestre. Personnellement,

nous avons proposé cinq entreprises en vérification

générale de comptabilité et dix-sept entreprises en

vérification partielle. Concrètement nous remplissons les fiches

de proposition au contrôle8(*) en fonction des anomalies observées dans le

dossier fiscal unique de l'entreprise concernée. Ces anomalies sont des

axes de recherche du vérificateur. C'est à cette occasion que

nous avons appris à lire et à exploiter une déclaration

statistique et fiscale (DSF). Le programme de l' ENAM ne le prévoyant

qu'en deuxième année, nous l'avons découvert pour la

première fois à cette occasion.

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

En outre, à la brigade de contrôle nous avons

approfondi nos connaissances en matière de rédaction

administrative.

2. la rédaction

administrative

L'administration n'est pas orale, elle est essentiellement

écrite ; nous rappelait le chef du CSW1. C'est à la brigade

de contrôle que nous avons appris à rédiger les lettres

à adresser aux contribuables, et les documents à adresser

à la hiérarchie : compte rendu de réunion,

notification primitives, notifications définitives, réponses aux

requêtes contentieuses et gracieuses, lettre de report de contrôle

ou d'annulation de vérification partielle suite à un

contrôle précédent sur la même période et sur

les mêmes impôts. La rédaction administrative a

continué dans le cadre des contrôles sur pièce.

3. les contrôles sur

pièces

Le contrôle sur pièce est un examen au bureau de

régularité et de la sincérité des

déclarations d'un contribuable sur la base de la cohérence des

éléments contenus dans son dossier fiscal unique, à

l'exclusion de toute investigation sur place et de l'information

préalable du contribuable. Nous avons effectué des

contrôles sur pièces des entreprises suivantes S.A.T9(*), CHEPAN BUSSINESS GROUP,

POLYPLAST, la CIRCR (Société Camerounaise d' Industrie, de

Commerce et de Représentation), et Equatorial Froid. Pour l'essentiel

nous avons pu reconstituer le chiffre d'affaire à partir informations du

listing obtenu à la cellule mixte Douane - Impôt. Nous avons

reconstitué les charges de personnel en rapprochant celles contenue dans

la DSF avec les déclarations mensuelles. Les différents

écarts et incohérences ont eu pour conséquences fiscales

l'imposition à la TPRCM, à l' IS, et à la TVA. Ces

contrôles sur pièces portent sur l'exercice 2003. Il a

été de même pour les contrôles sur place.

4. les contrôles sur

place

Faute de temps, les contrôles sur place engagés

n'ont pas été conclus. Dans l' IFU1 où j'ai

été affecté pour les contrôles, nous avions deux

entreprises : CONFICAM et POLYPLAST. Dans l'un comme dans l'autre cas nous

avons exploité les documents comptables de l'entreprise :

grand-livre, journal, balance des comptes, relevés de banque et

brouillard caisse. Nous n'avons pas pu effectuer des séances de

débat contradictoire avec les contribuables. Avant de nous rendre

à la brigade de contrôle, nous avions déjà

visité les services d'appui.

SECTION 2. PARTICIPATION A

L'ACTIVITE FISCALE AUX SERVICES D'APPUI

Nous avons passé un mois intense d'activités

dans les services d'appui : deux semaines à la cellule d'accueil de

localisation et d'immatriculation (CALI) (A) et deux semaines à la

recette des du CSW1 (B)

A) PREMIERE PARTIE :

le déroulement du stage

Chapitre 2

LES TRAVAUX EFFECTUES À LA CALI

La CALI est la porte d'entrée de tout centre des

impôts. En effet, c'est par elle que le contribuable entre en contact

avec le fisc. En effet, on ne peut accessoire un impôt que si l'on a bien

identifié c'est à dire immatriculé et localisé le

contribuable. Pendant deux semaines (du 27 septembre au 10 octobre 2004)

passées à la CALI, nous avons accueilli les contribuables (a) et

avons géré le courrier. Nous les avons localisé (b) et

avons monté leur dossier d'immatriculation(c)

1. l'accueil des

contribuables et la gestion du courrier

Au CSW1, nous considérons l'impôt comme un

produit à vendre aux contribuables, à rendre accessible et

à faciliter sa consommation. D'où l'importance de l'accueil. Nous

avons accueilli les contribuables avec courtoisie, les avons demandé

leurs préoccupations et les avons dirigé au service

compétent.

A propos du courrier, nous nous sommes rendus chez la

secrétaire du chef de centre par ailleurs responsable de l'accueil. Nous

y avons feuilleté et rempli quelques registres : registres de

courriers départs, de courriers arrivés, registres des avis de

passages, registres des vérifications, chronos, parapheurs, registres

des mises en demeures, registres des convocations, registres des

transmissions.

Toutes les correspondances sont centralisées. Le

secrétariat les reçoit et les remet au chef de centre. Ce dernier

y appose sa signature et « cote » le dossier au service

compétent qui le traite et le renvoie au chef de centre pour signature

finale.

Tous les dossiers suivent le même circuit, même

si ils sont relatifs à la localisation.

2. la localisation des

contribuables

La localisation participe à l'élargissement de

l'assiette fiscale parce qu'on ne peut imposer parfaitement qu'une entreprise

dont on connaît la situation géographique. C'est d `ailleurs

en ce sens que l'instruction n° 362/MINEFI/DI du 15 juin 2000 subordonne

la création du dossier fiscal unique d'un contribuable à sa

localisation.

L'activité menée en matière de

localisation s'est déroulée en trois phases :

- la descente sur le terrain : nous

sommes descendus sur le terrain assistés d'un agent de localisation pour

localiser les contribuables ;

- l'élaboration du plan de

localisation : nous dessinons le plan de localisation du

contribuable10(*)

(emplacement du site, rue, avenue......) en nous fondant sur le plan de la

ville ;

- l'attestation de localisation : nous faisons signer le

contribuable sur la partie qui lui est réservée, le formulaire

d'attestation de localisation. Cette attestation est ramenée au bureau

revêtue de la signature de l'agent de localisation au delà de

celle du contribuable. Il est ensuite signé par le chef de la CALI, et

par le chef de centre. La localisation est renouvelée tous les deux ans

et confirmé trimestriellement, contrairement à l'immatriculation

qui est définitive.

3. l'immatriculation des

contribuables

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

Il s'agit de l'attribution d'un numéro identifiant

unique (NIU) aux contribuables matérialisé par la

délivrance d'une carte de contribuable pour mieux les identifier et les

suivre.

Depuis l'avènement de la cellule

déconcentrée d'immatriculation à l'ancien centre

provincial des impôts, l'immatriculation n'est pas faite dans les CDI et

CSI. Ceux-ci reçoivent le dossier d'immatriculation et le transmettent

à la cellule déconcentrée qui est au CPIL1. Le dossier

d'immatriculation est constitué :

- d'un mandat de 1500 FCFA à l'ordre du directeur des

impôts ;

- une demande aux fins d'immatriculations sous forme

d'imprimé fourni par le centre ;

- les statuts de la société pour les personnes

morales et la photocopie de la carte d'identité pour les personnes

physiques ;

- le plan de localisation.

La durée moyenne d'établissement de la carte de

contribuable est de soixante douze heures, mais le serveur du CPIL1

étant en panne, les dossiers sont transférés à

LIMBE et mettent un peu plus de temps. La CALI partage les mêmes locaux

que la recette des impôts du centre.

B) INTERVENTION A LA

RECETTE DES IMPOTS DU CSW1

Nous y avons réalisé essentiellement trois

tâches fiscales : la signification et la mise en oeuvre des actes de

poursuites (1) la participation aux missions spéciales de recouvrement

(2) et la confection des indicateurs de gestion (3).

1. la signification et la

mise en oeuvre des actes de poursuite

Descendu sur le terrain avec les agents de recouvrement nous

avons eu a signifier les AMR, AMD aux contribuables. Ces AMR proviennent soit

de la cellule de gestion qui en produit en moyenne 5 par semaine, soit de la

brigade de contrôle et sont destinés aux défaillants,

reliquataires, et aux entreprises contrôlées.

Quant aux actes de poursuites, nous avons participé

à la mise en oeuvre de certains actes de procédure de droit

commun :

- les ATD, il s'agit d'une saisie attribution en forme

simplifiée11(*) par

laquelle l'administration sur simple demande, oblige une personne à lui

verser immédiatement sur les fonds dont elle est dépositaire,

détentrice ou débitrice à l'égard du redevable, le

montant de l'impôt dû par ce dernier. Nous avons

déposé deux ATD au port autonome de Douala à

l'égard de deux contribuables que sont la clinique le

Maïmonide et le chantier Naval ;

- l'apposition des scellées ;

- le blocage des comptes : nous nous sommes rendus

auprès des banques suivantes SGBC-CREDIT LYONNAIS, SGBC, BICEC pour y

déposer les demandes de blocages de compte. Le blocage n'a pu intervenir

qu'après mise en demeure. Il s'inscrivait pour certain cas dans le cadre

de missions de recouvrement permanent.

2. la participation aux

missions de recouvrement forcé permanent

PREMIERE PARTIE : le déroulement du

stage

Chapitre 2

Le CSW1 a à notre arrivée beaucoup de restes a

recouvrer provenant non seulement des grands comptes partis à la DGE,

mais aussi des dossiers transférés par l'ancien CSWII aujourd'hui

appelé CSPLI (Centre Spécialisé des Professions

Libérales et de l'Immobilier). Initialement, ces restes à

recouvrer s'élevaient à quatorze milliards. Pour

accélérer leur recouvrement, des missions

spécialisées de recouvrement avec pour chef d'équipe les

stagiaires qui ont été crée12(*). En deux semaines nous nous

sommes rendus auprès d'une dizaine d'entreprises pour un recouvrement de

plus de deux cent millions de francs CFA.

3. la confection des

indicateurs de gestion et des rapports d'activité

Comme relevé plus haut, tous les services sont

astreints à la confection des indicateurs de gestion et des rapports

d'activité. En ce qui concerne la recette des impôts du CSW1, nous

y avons établir les rapports d'activité de fin de

semaine13(*) et

établi les documents de suivi des AMR14(*) tout en calculant les restes à recouvrer.

Pendant notre participation à l'activité

fiscale dans nos centres d'accueil, nous avons menés l'analyse critique

des difficultés et disfonctionnement observé.

DEUXIEME

PARTIE :

DEUXIEME PARTIE : analyse critique des

situations observées

Introduction

ANALYSE CRITIQUE DES

SITUATIONS OBSERVEES

Pendant notre stage nous avons touché du doigt les

difficultés ou dysfonctionnements qui obèrent la

réalisation des objectifs assignés au SCW 1. En outre, notre

attention a été aussi attirée par la baisse importante des

recettes de TVA dans le centre. Eu égard à la

généralisation de ce mal qui atteint presque tous les centres des

impôts de la province du littoral, la sonnette d'alarme doit être

tirée. S'il est vrai que cette dernière situation peut

s'expliquer par les dysfonctionnements sus évoqués qui sont des

écueils aux meilleur rendement du centre, il reste qu'en

l'espèce, il s'agit d'un problème spécifique d'origine

à la fois endogène et exogène au centre. D'où la

nécessité d'une analyse particulière.

Ainsi, nous passerons au crible de la réflexion

critique d'une part les difficultés et dysfonctionnement observés

(Chapitre 1) et d'autre part, l'épineux problème de la baisse des

recettes de TVA au CSW 1(Chapitre 2).

Chapitre 1: DEUXIEME PARTIE : analyse

critique des situations observées

Chapitre 1

LES PROBLEMES ET DISFONCTIONNEMENTS RELEVES AU C.S.W

1

Les problèmes et difficultés du centre,

véritable écueil au fonctionnement optimal du CWS 1 sont

multiples. Certains sont liés à l'organisation et au

fonctionnement des différents services de ce centre (section 1) ;

tandis que d'autres sont liés à l'organisation du travail et aux

ressources matérielles et humaines (section2).

SECTION 1. LES DEFAILLANCES DE

CERTAINS SERVICES OU FONCTIONS DU C.S.W 1

Nous distinguerons les difficultés relatives aux

services d'appui (A) et celles rencontrées dans les services d'assiettes

(B).

A) LES DIFFICULTES PROPRES

AUX SERVICES D'APPUI.

Les difficultés propres aux services d'accueil

d'immatriculation et de localisation (1) et celles recensées à la

recette de impôts (2) sont nombreuses.

1. LES PROBLEMES DE LA

CALI

Les nombreuses défaillances limitent la marge de

manoeuvre de cette très importante structure dans le fonctionnement du

C.S.W 1. Il s'agit essentiellement de :

- La défaillance de l'accueil :

l'accueil au C.S W 1 est peu performant et presque inexistant. Le chef du

bureau d'accueil, par ailleurs secrétaire du chef de centre est le seul

agent de ce service. En fait, elle n'accueille que ceux des contribuables qui

désirent rencontrer le chef de centre. Cette presque inexistence du

service d'accueil est de nature à démotiver le contribuable et

préjudicie à l'option de partenariat prôné par la

hiérarchie. Le contribuable a besoin d'être bien accueilli et

dirigé dans le service adéquat. Ceci leur éviterait des

pertes inutiles de temps étant donné que pour eux « le

temps c'est de l'argent » et contribuerait à les rapprocher du

fisc et partant à limiter l'incivisme fiscal ;

- La localisation et l'immatriculation :

le véritable problème ici c'est celui des moyens de locomotion.

Le centre ne dispose effectivement d'aucun véhicule pour se

déplacer, le seul véhicule dont il disposait ayant

été mis à la disposition du C.P.I.L 1. Cette situation est

déplorable pour un centre qui couvre désormais toute la ville de

Douala. En outre, à la CALI le travail n'est pas orienté dans le

sens de la recherche de renseignements pour dénicher de nouveaux

contribuables.

2. LES DIFFICULTES DE LA

RECETTE DES IMPOTS.

DEUXIEME PARTIE : analyse critique des

situations observées

Chapitre 1

Au delà de l'insuffisance du personnel, la recette des

impôts a entre autres problèmes :

- le retard accusé dans la délivrance

des quittances : les contribuables après paiement mettent

deux a trois semaines pour rentrer en possession de leurs quittances.

Malgré l'informatisation du système, la procédure est trop

longue.

- les obstacles au recouvrement des

créances : il ne suffit pas d'émettre un AMR,

encore faut-il le recouvrer. « un centre des impôts est

jugé base caisses ». Malgré son importance, le

recouvrement au C.S.W 1 est jonché de multiples embûches. Il

s'agit :

Ø des difficultés liées à

l'apurement de l'important stock de restes à recouvrer dû au

départ des grands comptes pour la DGE et des dossiers

transférés par l'ancien C.S.W 1 ;

Ø du manque de moyen de transport pour couvrir le

ressort territorial aujourd'hui agrandi ;

Ø de la tendance actuelle des contribuables à

verser le contentieux dans un but essentiellement dilatoire ;

Ø le retour lent des dossiers transmis au

contentieux : c'est parfois rendu sur le terrain avec l'intention de

sceller leur entreprise que les contribuables brandissent leur demande de

sursis à payement non répondu par l'administration qui vaut

acceptation tacite selon l'article L130 C.G.I, en cas de silence de

l'administration dans les 30 jours du dépôt de ladite demande.

Ceci intervient alors même que l'AMR querellé a déjà

été comptabilisé et que les recettes y afférentes

sont attendues.

Ø les demandes de moratoire des contribuables ;

Ø les accointances entre les agents de recouvrement et

les contribuables qui créent des complicités

inavouées ;

Ø les interventions de certains hauts responsables en

faveur de certains débiteurs indélicats ;

La cellule de gestion et la brigade de contrôle ne sont

pas épargnées de difficultés.

B) LES DIFFICULTES

RENCONTREES DANS LES SERVICES D'ASSIETTE.

Nous analyserons tour à tour les difficultés

rencontrées à la brigade de contrôle (1) et à la

cellule de gestion (2).

1. DIFFICULTES RENCONTREES

À LA BRIGADE DE CONTROLE.

Il s'agit :

- du conflit de compétence :

presque tous les dossiers du centre ont fait l'objet de vérification

générale de comptabilité soit par la brigade nationale,

soit par la brigade principale. Ces deux dernières structures tiennent

le même fichier que le C.S.W 1 parfois c'est quand la procédure de

contrôle est lancée que la hiérarchie impose

d'arrêter.

- du refus de collaborer et les manoeuvres

frauduleuses et dilatoires des contribuables qui parfois produisent de