Conclusion

Ce premier chapitre de notre mémoire a pour vocation de

préciser théoriquement les concepts sur lesquels notre travail va

s'asseoir.

La monnaie, nous venons de la voir, est indissociable de ses

trois principales fonctions à savoir :

- Intermédiaire des échanges

- Unité de compte

- Réserve de valeurs

Elle est le principal objet sur lequel se portent les

échanges dans le marché de capitaux en général, et

marchés monétaire en particulier parce que seule la monnaie

Banque Centrale cours légal dans la plus part des pays.

Les monnaies (monnaie Banque Centrale, monnaie scripturale,

monnaies électronique et autres) sont émises essentiellement par

les banques entant que produit des celles-ci. Elles renseignent sur la

crédibilité de ces dernières : les performances ou les

défaillances des Banques ne sont pas sans conséquences sur les

monnaies et vice versa. Il existe donc un lien de causalité

théorique entre la monnaie et la crise Bancaire.

Dans les précédentes sections, il a

été démontré que la panique bancaire est

l'étape qui précède généralement les crises

bancaires, et que cette panique peut résulter de toute information sur

la situation des Banques et/ou toute autre information sur l'économie.

On peut aisément envisager ce qu'une défiance du public sur les

monnaies peut engendrer sur la performance des Banques. Nous y reviendrons avec

détails dans les chapitres qui vont suivre, car l'un des objectifs

majeur leur sont assignés.

Les crises Bancaires quant à elles, sont observables

à l'aide des indicateurs ou ratios un fait important à souligner

que ces ratios ne renvoient pas nécessairement à la notion d'un

seuil mais plutôt, ils permettent de suivre l'évolution des

Banques, et aussi de détecter les périodes de détresse.

C'est donc l'évolution de ces ratios et/ou indicateurs qui permettent de

déterminer de façon chiffrée, les prémisses des

crises Bancaires. C'est ce que nous allons faire dans les chapitres III et

IV.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

23

CHAPITRE II. COMPRENDRE LA MONNAIE

La monnaie est un terme d'usage courant, tout le monde en sait

quelque chose. Mais, ses implications sur le plan macro economique et social ne

sont pas faciles à deceler car la monnaie ne repond pas seulement aux

motifs economiques mais elle fonde aussi la cohesion sociale.18

Dans le chapitre I nous avions defini et donne les differentes

formes ainsi que les fonctions de la monnaie, dans le present chapitre de notre

travail nous allons tenter de faire ressortir le rôle de la monnaie dans

l'economie sur deux plans : Micro et Macro economiques, nous les analyserons

ensuite entant qu'actif financier et moyen de paiement et enfin nous

examinerons la situation monetaire au Congo au regard des theories ci-haut

presentees.

Il sied de souligner avant tout que l'expression monnaie (au

singulier) renvoie dans le cadre de ce memoire directement à la monnaie

nationale (celle qui est emise par la Banque Centrale d'un pays, qui a donc

cours legal). Chaque fois que ce terme sera utilise, il aura ce sens. Ce

chapitre nous le subdivisons en trois sections :

- Dans la première section, rôle de la monnaie

dans l'economie, nous presenterons les deux grandes ecoles de la pensee

economique sur ce sujet

- La deuxième section, monnaie comme actif financier et

moyen de

paiement, nous examinerons la monnaie sous ces deux aspects.

- La troisième et dernière section portera sur la

situation monetaire en Republique democratique du Congo.

18 F. KABUYA Kalala et Matata Ponyo, «

l'espace monétaire Kasaïen », Edition l'Harmattan,

P.22.1999

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

24

II.1. Rôle de la monnaie dans l'économie

Le rôle de la monnaie dans l'économie peut

être appréhendé de deux

manières :

- Premièrement en examinant les raisons de la Demande et

la détention de la monnaie

- Deuxièmement en analysant l'importance de la politique

monétaire dans les fluctuations économiques.

Et il convient de signaler que l'essentiel de ce qui va suivre a

été tiré

dans les travaux de deux grandes écoles de sciences

économiques à savoir :

Les Keynésiens avec Keynes et les classiques avec

Friedman comme

chef de fil.

II.1.1. La demande de la monnaie

II.1.1.1. Approche Keynésienne de la demande

de monnaie

L'approche Keynésienne de la demande de monnaie est la

réponse de Keynes (et les adhérents à son analyse)

à la question de savoir pourquoi les agents économiques

demandent-ils la monnaie, en d'autre terme, on veut savoir les raisons de la

détention de la monnaie. Pour Keynes, trois raisons majeures justifient

cette demande :

- Motif de transaction

- Motif de précaution

- Motif de spéculation

Les deux premiers motifs sont fonction principalement du

revenu et le troisième et dernier motif est fonction du Taux

d'intérêt des titres. John Maynard Keynes est le premier à

avoir systématisé les motifs pour lesquelles la monnaie est

demandée.

1. Le motif de Transaction

La demande de la monnaie est déterminée par le

volume de transactions effectuées par les agents économiques et

celles-ci sont proportionnelles au revenu.19

19 MishKin, op.cit, p685.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

25

La constitution de cette forme d'encaisse permet entre autres

de palier au besoin de liquidité qui nait suite au décalage entre

les dépenses et la perception du revenu, et reste intimement lié

au volume des échanges commerciaux : plus le volume de transaction est

important, plus la demande de la monnaie augmente et étant donné

que le volume de transactions est fonction de revenu, la demande de la monnaie

pour motif de transaction est donc proportionnel au revenu.

Ce motif met en exergue la fonction d'intermédiaire des

échanges que nous avions présenté au chapitre premier.

2. Le motif de précaution

La monnaie est demandée et détenue non

seulement pour le besoin de transaction mais aussi pour le motif de

précaution afin de faire face aux imprévus.

L'encaisse de précaution est destinée à

financer des dépenses aléatoires, elle est fonction du revenu.

« Dans les pays en voie de développement, l'encaisse de

précaution revêt une grande importance. Tant

d'événement sont aléatoires, dont la réalisation se

traduit par des dépenses immédiates (exemple : Maladies dans les

pays à sécurité sociale limitée, fêtes

familiales, enterrements). ».20 Cette forme d'encaisse

matérialise les fonctions de réserve de valeur et

d'intermédiaire des échanges exposé dans le chapitre

précédent.

La demande de la monnaie, pour motif de précaution est

inversement proportionnelle à l'inflation, nous le verrons plus loin.

3. Le motif de spéculation

Ouvrons, une parenthèse pour définir le terme de

spéculation. Selon l'économiste Classique Kaldor (1939), la

Spéculation est « achat ou vente des biens avec intentions de

revente (ou de rachat) à une date ultérieure, lorsque l'action

est motivée par l'espoir d'une modification du prix en vigueur et par

l'avantage lié à l'usage du Bien.21

20 M. Rudlott cité par E. MABI MULUMBA, op.cit,

p41.

21 Kaldor cité par Plihon dans « la

libéralisation financière : spéculation et crises

Bancaires », revue du CEPH n°85 Ier Trimestre, 2001, P10.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

26

Ce motif répond plus à la raison de la

détention de la monnaie que sa demande, bien que les deux concepts

soient intimement liés.

L'encaisse pour motif de spéculation est destinée

à réaliser un profit sur des titres à revenu fixe (les

obligations) selon les variations de taux d'intérêt.

Il s'agit ici de la substitution monnaie-titre suivant la

rentabilité anticipée chacun de ces actifs.

La demande de la monnaie pour motif de spéculation est

fonction du Taux d'intérêt.

Il faudra souligner ceci : pour Keynes il y a deux

catégories d'actifs utilisables comme réserve de valeur : la

monnaie et les titres (principalement les obligations) chacun de ce deux actifs

est préférable (demandé) en fonction sur rendement

anticipé.

Les taux d'intérêt élevés,

impliquant les cours des obligations baisses et le risque de perte en capital,

rendent la détention des obligations plus préférable que

celle de la monnaie.

A l'inverse ; si les taux d'intérêt sont bas, le

risque de perte en capital est grand, il est favorable de détenir la

monnaie pour profiter d'éventuelle hausse des cours futurs que de garder

les obligations.

II.1.1.2. Approche Néoclassique de la Demande

de la monnaie

Le rappel théorique que nous allons exposer dans cette

sous section émane de Friedman, l'intitulé de la dite section se

justifie par le fait que Milton Friedman lui se réclamait

fréquemment de Irving Fisher et de la théorie

quantitative.22

Cet auteur a répondu à la même question

que Keynes mais contrairement à ce dernier, il considère

plusieurs actifs comme substituables à la monnaie. Au lieu de chercher

à analyser des motifs spécifiques de la demande de monnaie comme

l'a fait Keynes, Friedman part dune idée simple : la fonction de demande

de monnaie est analogue à la fonction de demande pour n'importe quel

actif. Par conséquent il l'analyse avec la théorie

générale de la demande

22 F. MishKin, op.cit, P.693.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

27

d'actifs (cette théorie sera abordée dans la

section qui va suivre la présente). Pour

Friedman la demande de

monnaie se présente sous forme d'équation suivante :

Md =f (YP rb - rm re - rmðème - rm)

P

Avec Md/P : demande d'encaisse réelle :

Yp : Revenu permanent

rm : Rendement anticipé de la monnaie

rb : Rendement anticipé des titres (autres que les

actions) re : Rendement anticipé des actions

ðème : Taux d'inflation anticipé

Les signes situés sous l'équation indique

l'influence positive (+) ou négative (-) exercée par chaque

variable explicative sur la demande de monnaie. Dans cette équation, la

demande de la monnaie, comme d'ailleurs des autres actifs, est fonction de deux

variables :

- le revenu et

- le rendement anticipé

En claire, la demande de monnaie est une fonction croissante

de la richesse comme le montre le signe positif situé sous le revu

permanent. A côté de la monnaie, d'autres actifs existent.

Friedman les répartis en trois catégories principales : les

titres, les actions et les actifs réels (ou corporels).

Les différentiels de rendements anticipés entre

ces actifs et la monnaie sont les trois autres variables explicatives de la

demande de monnaie. Il a de croissante avec la demande de monnaie : Quand l'un

d'eux augmente, la demande de monnaie diminue, d'où le signe

négatif figurant au dessus de chacun. Ils découlent, tous les

trois, du rendement anticipé de la monnaie rm.

II.1.2. Monnaie dans les fluctuations de

l'économie

Lorsqu'on désire comprendre l'influence de la monnaie

dans les

fluctuations économiques, on recourt

généralement soit à la méthode structurelle soit

à la méthode réduite. Dans le premier cas, on cherche

à déterminer l'influence de la monnaie sur les autres variables

de l'économie en précisant les différents canaux de

transmission. Dans le deuxième cas on s'intéresse plus à

déterminer cette influence qu'à comprendre ses voies par

lesquelles elles les affectent. De toutes les façons cette

problématique est la facette implicite du

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

28

débat sur la pertinence de la politique

monétaire dans la régulation de l'économie. Ce

problème continue toujours de faire le débat entre les

keynésiens et les Monétaristes. Les premières

étudient les effets de la monnaie sur l'activité

économique en construisant un modèle structurel

c'est-à-dire une description du fonctionnement d'une économie au

moyen d'un système d'équations décrivant les canaux

à travers lesquels la politique monétaire (et la politique

budgétaire) affectent la demande et la production globale.

Les monétaristes, quant à eux ne

précisent pas les différents canaux à travers lesquels la

monnaie agit sur la demande globale mais, ils examinent l'effet de la monnaie

sur l'activité économique en regardant si l'évolution de

la production est étroitement reliée à l'évolution

de la monnaie.

Conformément au thème de notre travail, nous ne

présenterons pas le débat autour de la politique monétaire

au contraire, nous examinerons les canaux par lesquels la monnaie influence les

activités économiques.

La théorie économique en reconnait trois : il y a

:

- Le mécanisme centré sur les taux

d'intérêt : Effet coût du capital

- Le mécanisme agissant par le biais des prix des autres

actifs : effets de richesse

- Le mécanisme centré sur le crédit : Effet

de disponibilité de crédit.

II.1.2.1. Effet de Coût de

Capital

Cet effet traduit le rôle du taux d'intérêt

sur l'investissement et le

revenu.23

Il construit le principal canal de transmission entre le

secteur monétaire et le secteur réel dans le schéma du

type Keynésien. Le taux dont il s'agit est celui pratiqué pour la

rémunération des placements longs (actions, obligations). Il

mesure par conséquent « le coût d'acquisition de la monnaie

pour les entreprises ».

23 E. BOLALEUTE ; « Politique monétaire », Notes

de cours Ière licence, Faseg, Unikin, 2009, P.14.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

29

Logiquement, une hausse de ce taux, suite à

l'augmentation de la masse monétaire stimule l'investissement productif.

Car le coût de l'emprunt pour les entreprises est moins coûteux,

inversement une hausse de taux d'intérêt pour freiner le rythme de

la création monétaire, rend le titre préférable

à la monnaie, et in fine, affecte négativement le secteur

réel en freinant les nouveaux investissements. Il en est ainsi parce que

le taux directeur de la Banque Centrale est la référence de tous

les autres taux d'intérêt.

Le canal de transmission n'agisse pas seulement par

l'intermédiaire des décisions des entreprises en matière

de dépenses d'investissements en logement et l'acquisition des biens de

consommation durables de consommateurs.

En République Démocratique du Congo, la Banque

Centrale du Congo a souvent eu recours à ce canal. C'est ainsi qu'en

1970, sous l'impulsion des responsables de la politique économique qui

considéraient le secteur agricole comme prioritaire, de taux de

réescomptes particulièrement avantageux étaient

prévus pour ce secteur. Elle en a fait, depuis 1990 son principal taux

directeur.24

Une autre illustration, par la Banque Centrale du Congo de

recours à cette voie est la fixation administrative de taux

d'intérêt débiteurs pratiqué par les Banques. En

effet, vers février 1974 la Banque Centrale du Congo cherchant à

assurer un financement adéquat aux secteurs économiques

jugés prioritaires (secteur agricole et de Petites et Moyennes

Entreprises) a commencé à imposer le taux d'intérêt

débiteurs applicables à toutes les Banques dans leurs

opérations de crédit avec l'économie.

Cependant à partir de 1983 la tendance

générale était allée dans les sens de la

libéralisation des taux débiteurs. Déjà ils sont

totalement libéralisés.

24 E. MABI MULUMBA, op.cit, pp.125-126.

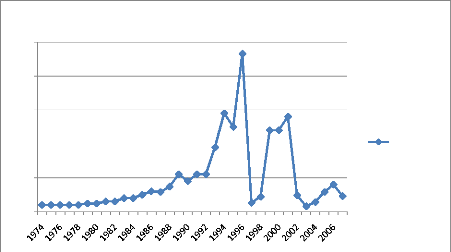

250

200

150

100

50

0

Taux de Réescompte

Taux de Réescompte

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

30

Tableau n°1. Taux de réescompte en

République Démocratique du

Congo

|

Année

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

|

Taux

|

10

|

10

|

12

|

12

|

15

|

15

|

20

|

20

|

25

|

30

|

29

|

|

Année

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

Taux

|

37

|

55

|

45

|

55

|

55

|

95

|

145

|

125

|

233

|

13

|

22

|

|

Année

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Taux

|

120

|

120

|

140

|

24

|

8

|

14

|

29

|

40

|

23

|

Source : 1. E. Mabi Mulumba, op.cit

1. BCC : Condensé d'informations statistiques,

n°24/2000.

Graphique n°1 : Evolution du taux de

réescompte en RDC

II.1.2.2. Effets prix d'autres

actifs

Le canal de transmission par les prix d'autres actifs montre

l'influence de la variation du patrimoine financier des agents

économiques due au mouvement de la monnaie su l'activité

économique réelle. Il existe deux

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

31

actifs, en plus des obligations qui font l'objet de beaucoup

d'intérêts dans la littérature consacrée aux

mécanismes de transmissions : les actions et les obligations.

On suppose ici que les agents économiques

principalement les ménages lissent leur consommation dans le temps, de

ce fait, leurs dépenses sont fonction non pas de leurs revenus actuels

mais de l'ensemble de ressources qu'ils perçoivent au cours de leur vie,

les revenus procurés par les autres titres constitutifs du portefeuille

y compris.

Une variation de rendement de l'un de ces titres augmente le

revenu des agents économiques, et par conséquent le rythme de

leurs dépenses. L'investissement étant stimulé, la

production y suit. Quel lien avec la monnaie ?

Les prix des titres tels que les actions et les obligations

sont largement influençables par le politique monétaire. Une

baisse du taux d'intérêt directeur de la Banque centrale est

susceptible de relancer l'économie. Pour des raisons déjà

évoques dans le point précédent, et donc d'accroitre le

taux de croissance de dividende (ou coupon) (ou de coupon futur), et par

conséquent une augmentation de prix des obligations et même des

actions nous allons y revenir.

Quant aux devises, elles influencent les activités

économiques, par leur mouvement qui est résultant de plusieurs

facteurs dont les principaux sont : le taux d'intérêt de

dépôt Bancaire et le taux de change. On sait que la

dépréciation d'une monnaie, toute chose restant égale par

ailleurs, peut aboutir à la croissance économique et

l'inflation.

Comme aussi le taux d'intérêt peut rendre une

économie attrayante nous y reviendrons dans la section portant sur la

monnaie comme actif financier.

II.1.2.3. Effet de disponibilité de

crédit

La monnaie affecte l'économie réelle

également par le canal de disponibilité de crédit. En

effet, l'activité économique peut être directement

freinée lorsque les autorités monétaires limitent le

volume d'une source de financement, et que le jeu normal des taux

d'intérêt dans les ajustements sur le marché du

crédit est perturbé. Cet effet de rationnement joue d'autant

mieux que

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

32

les agents économiques n'ont pas de solution de

financement alternatif. Il est évident que ce canal, au regard du

développement de marché des capitaux est quasi

obsolète.

Afin de concourir à la réalisation des objectifs

de la politique économique, la Banque Centrale du Congo recours souvent

à ce mécanisme, déjà au lendemain de l'accession du

pays à l'indépendance lors de la première grande

réforme de novembre 1963, elle adopte cette politique dans le domaine de

l'octroi de crédits aux entreprises en fixant à chaque Banque

commerciale un plafond de crédits qu'elle est autorisée à

accorder. Cette politique est supprimée depuis le 1er juin

1993.25

Tableau n°2 : Evolution de crédit Bancaire

(Crédit accordé par les

Banques Commerciales)

|

Année

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

|

Crédit en million

de $ USD

|

552

|

700

|

467

|

346

|

284

|

310

|

214

|

115

|

131

|

162

|

204

|

202

|

166

|

|

Année

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Crédit en

million de $

|

164

|

66

|

64

|

102

|

69

|

52

|

46

|

17

|

384

|

64

|

94

|

49

|

|

USD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Année

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Crédit en

million de $ USD

|

37

|

44

|

102

|

134

|

243

|

357

|

Source : Manipulation personnelle à partir de :

1. Rapports annuels : 1975, 1980, 1990, 1993, 2000 et 2007

2.Condensé d'informations statistiques 2000

25 Banque centrale du Congo « rapport annuel

1999l » p179

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

33

|