3.1.2. Analyse de l'évolution des différents

impôts

En Côte d'Ivoire, la structure fiscale est telle que

certains impôts apportent le plus de recettes et sont pour cette raison

qualifiés d'impôts leaders. Ce sont :

- l'impôt sur les bénéfices industriels et

commerciaux (IBIC) ;

- l'impôt sur les traitements et salaires ;

- l'impôt sur les revenus des valeurs mobilières

;

- l'impôt foncier ;

- les droits d'enregistrement et de timbres ;

- la taxe sur la valeur ajoutée.

Notre champ d'analyse se limitera à quelques impôts,

surtout ceux qui semblent toucher plus directement et significativement le

secteur productif. Il s'agit de :

- l'impôt sur les bénéfices industriels et

commerciaux ; - l'impôt sur les revenus des personnes physiques ;

- l'impôt sur les traitements et salaires ;

- la taxe sur la valeur ajoutée.

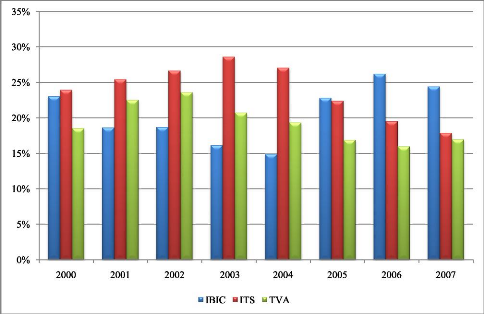

Entre 2000 et 2007, les impôts leaders ont

représenté en moyenne 78,46% de l'ensemble des impôts. Les

impôts leaders sont largement tirés par principalement trois

catégories d'impôts qui représentent près des 2/3

des recettes totales. Il s'agit respectivement de l'impôt sur les

traitements et salaires pour 24%, de l'impôt sur les

bénéfices industriels et commerciaux pour 20,60% et de la Taxe

sur la valeur ajoutée pour 19% (Graphique 2).

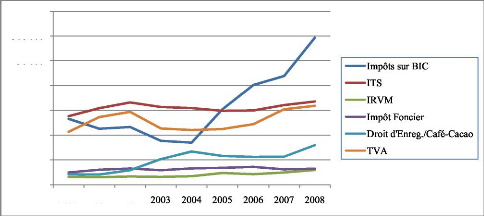

Graphique 1 : Evolution des recettes des impôts

leaders de 2000 à 200

250 000

200 000

350 000

300 000

150 000

100 000

50 000

0

2000 2001 2002

De 2000 à 2004, l'ITS était le plus

collecté. Mais à partir de 2005, l'IBIC devient l'impôt le

plus collecté. En 2006, il a représenté plus du quart des

recettes fiscales internes.

Graphique 2 : Evolution de la part des trois

Source : construction de l'auteur

Les recettes fiscales intérieures sont

constituées pour une large part d'impôts directs. Entre 2000 et

2007, les impôts sur les revenus des personnes et des

sociétés ont représenté 47% de l'ensemble des

recettes fiscales intérieures, tandis que la TVA, qui est un impôt

sur la consommation, contribue pour 19%. Cela nous amène à dire

que la fiscalité ivoirienne repose sur les impôts sur le revenu.

Une telle position s'avère défavorable pour l'accumulation du

capital, donc pourrait avoir un impact négatif sur la croissance

économique.

Tableau 2 : Evolution de la part des impôts leaders

dans les recettes intérieures

|

Années

|

IBIC

|

ITS

|

IRVM

|

Impôt

Foncier

|

Droit

d'Enreg./Café-

Cacao

|

TVA

|

Total

|

|

2 000

|

23,02%

|

24%

|

3%

|

4%

|

4%

|

19%

|

77,02%

|

|

2 001

|

18,62%

|

25%

|

3%

|

5%

|

3%

|

23%

|

77,62%

|

|

2 002

|

18,68%

|

27%

|

3%

|

5%

|

5%

|

24%

|

82,68%

|

|

2 003

|

16,13%

|

29%

|

3%

|

5%

|

9%

|

21%

|

83,13%

|

|

2 004

|

14,87%

|

27%

|

3%

|

6%

|

12%

|

19%

|

81,87%

|

|

2 005

|

22,82%

|

22%

|

4%

|

5%

|

9%

|

17%

|

79,82%

|

|

2 006

|

26,22%

|

20%

|

3%

|

5%

|

7%

|

16%

|

77,22%

|

|

2 007

|

24,41%

|

18%

|

3%

|

3%

|

6%

|

17%

|

71,41%

|

|

Moyenne

|

21%

|

24%

|

3%

|

5%

|

7%

|

19%

|

79,00%

|

Source : construction de l'auteur

|