3.2. IMPACT DES PRELEVEMENTS FISCAUX SUR LA

CROISSANCE

Il s'agit de voir si les politiques fiscales ont

contribué à la croissance économique, à travers une

analyse simple, n'utilisant pas de méthodes sophistiquées. La

contribution dont il s'agit ici, peut être directe ou indirecte. Par

contribution directe, nous entendons la création d'un environnement

favorable à travers l'adaptation de la fiscalité aux affaires, la

simplification des procédures, l'abaissement des taux d'imposition. En

effet, les réformes intervenues depuis les indépendances en

matière fiscale ont concerné tous ces aspects. En particulier, on

a assisté, ces dernières années, à d'importantes

réformes fiscales visant à permettre aux entreprises

délocalisées ou fermées du fait de la crise, de reprendre

leurs activités.

Les impôts sur les bénéfices industriels

et commerciaux réduit l'épargne des entreprises, mais aussi le

revenu des actionnaires, donc leur épargne. L'impôt sur le revenu

des personnes physiques ainsi que l'impôt sur les traitements et salaires

réduit la capacité à épargner des ménages.

Cela réduit du même coup les possibilités de financement de

l'investissement privé.

Cette situation ralentit l'investissement privé qui est

par essence le principal moteur de la croissance économique.

La TVA, qui est un impôt sur la consommation, est une

taxe qui influe positivement sur le niveau des prix des biens et services. Or

des prix de plus élevés entrainent une demande globale de plus en

plus faible, donc une activité économique ralentie.

La contribution indirecte correspond au financement des

dépenses publiques d'investissement qui contribuent significativement

dans certains cas à une croissance élevée.

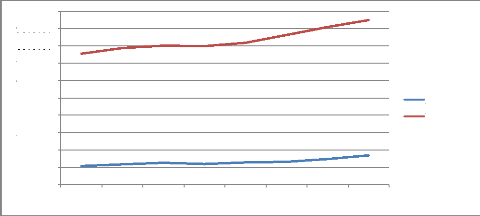

3.2.1. Evolution des recettes fiscales et du produit

intérieur brut de la Côte d'Ivoire

Entre 2000 et 2007, les recettes fiscales et le PIB ont tous

deux connu un accroissement de façon presque régulière,

avec certes une stagnation relative au cours des années 2002 et 2003,

stagnation qui peut s'expliquer par la situation de crise politique que connait

le pays depuis 2002. Il faut toutefois noter que le PIB a connu une

augmentation plus rapide à partir de 2004. Cette observation nous

conduit à l'hypothèse que le système fiscal ivoirien

fonctionne en sous optimalité par rapport aux capacités

réelles de l'économie.

Graphique 3 : Evolution des recettes fiscales et du

produit intérieur brut (en millions de FCFA)

0

2000 2001 2002 2003 2004 2005 2006 2007

10000000

9000000

8000000

7000000

6000000

5000000

4000000

3000000

2000000

RF Totales PIBNOM

1000000

N.B. : RF= recettes fiscales, PIBNOM= PIB nominal Source

: construction de l'auteur

Malgré cette situation de sous optimalité, on

peut relever tout de même que le système fiscal

ivoirien

connait un certain dynamisme. En effet, entre 2000 et 2008, le taux de pression

fiscale

est passé de 14,53% à 16,70%. Ce taux de 16,7%

place la Côte d'Ivoire parmi les pays de l'UEMOA s'approchant du

critère de convergence de l'UEMOA en matière fiscale6.

Les effets de la crise se font encore ressentir à travers

l'évolution de la pression fiscale donnée par le tableau 2. En

effet la pression fiscale a connu une baisse entre 2002 et 2003, période

qui correspond au début de la guerre, une stagnation relative entre 2003

et 2005. Cela est dû entre autre aux pertes de recettes liées

à la perte de la moitié nord du pays et aux fermetures de

certaines entreprises. A partir de 2006, avec la normalisation de la situation

sociopolitique, l'on constate que la pression fiscale recommence à

augmenter.

Tableau 3 : Evolution de la pression fiscale de la

Côte d'Ivoire (2000- 2008)

|

Année

|

2 000

|

2 001

|

2 002

|

2 003

|

2 004

|

2 005

|

2 006

|

2 007

|

2008

|

|

Taux de

pression

fiscale

|

14,53%

|

15,11%

|

15,73%

|

14,91%

|

15,2%

|

14,5%

|

15,0%

|

15,5%

|

16,7%

|

Source : TOFE, Direction générale de

l'économie, DCPE, Côte d'Ivoire

Cette bonne tendance observée au niveau de

l'évolution des recettes fiscales traduit également le regain de

dynamisme que connaît l'économie dans son ensemble, dynamisme

certes lié à la normalisation de la situation sociopolitique en

cours dans le pays, mais en partie imputable à un climat des affaires de

en plus favorable à laquelle ont aussi contribué les incitations

fiscales.

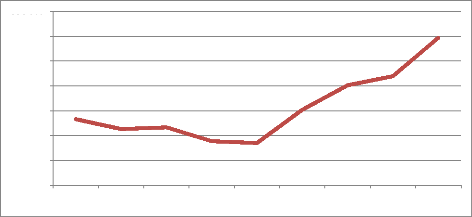

En effet, l'analyse de l'évolution des recettes des

différents impôts montrent que l'IBIC connaît une croissance

exponentielle depuis 2004 et contribue de plus à la formation des

recettes intérieures. Cette situation est illustrée par le

graphique 4.

Ces performances enregistrées au titre de l'impôt

sur le BIC ont été réalisées malgré la

baisse du taux de celui-ci. En effet, le taux de l'impôt sur les

bénéfices industriels et commerciaux est passé de 35%

à 27%. Cela signifie que la baisse du taux d'imposition n'est pas

préjudiciable aux objectifs financiers de la fiscalité, au

contraire, elle peut conduire à une augmentation des recettes

fiscales.

6 Selon les critères de convergence de l'UEMOA,

le taux de pression fiscale doit être au moins égal à

17%.

Graphique 4 : Evolution de l'IBIC entre 2000 et 2008 (en

millions de FCFA)

250 000

200 000

350 000

300 000

150 000

100 000

50 000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

|