Source : BNR, Département de recherche et analyse

économique, 2010

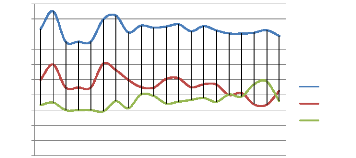

Graphique 1 : Evolution la marge

d'intérêts bancaires « Spread » face aux taux

d'intérêts débiteur et créditeur (en %)

Année d'observation

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

2002 2003 2004 2005 2006 2007 2008 2009

20

18

16

14

12

10

8

6

Variation du Taux

4

2

0

Debitaur Créditeur spread

Source : Fait par nous même sur

base du tableau 1

Pour mieux comprendre cette évolution de la marge

d'intermédiation bancaire face aux taux d'intérêts

créditeur et débiteur, il est nécessaire de rappeler ce

que c'est les taux créditeurs et les taux débiteurs :

Les taux d'intérêts créditeurs sont les

taux d'intérêts aux ressources des institutions

financières. Ils sont librement débattus contre les institutions

financières et les déposants.

Concernant les taux débiteurs, ils sont les taux

d'intérêts appliqués aux crédits consentis par les

institutions financières aux agents économiques non financiers.

Au Rwanda, les taux d'intérêts débiteurs ne varient pas

souvent et ils sont maintenus à un niveau beaucoup plus

élevé. Ils varient d'une banque à l'autre.

Pour la marge d'intermédiation bancaire, il a

été calculé comme un écart entre le taux

d'intérêt débiteur et le taux d'intérêt

créditeur, et cet écart est connu sous le nom de « Spread

».

Cela signifie que les banques commerciales jouent avec le

taux d'intérêt débiteur du jour à autre afin

d'éviter de tomber en faillite. Autrement dit, la marge

d'intérêts bancaires varie en fonction des crédits

octroyés à l'économie.

Au cours de la période de 1990 à 1994 les taux

d'intérêts créditeur et débiteur ont

été caractérisés par une situation presque

stagnante sauf la variation enregistrée en 1991 passant de 10% en 1990

à 12% en 1991 du taux créditeur et passant de 16.67% en 1990

à 19% en 1991 du taux débiteur, et ils ont resté constants

de 9% du taux créditeur et 15% du taux débiteur pour les

années 1992,1993 et 1994. Cette situation a entrainé une

situation qui n'est pas assez significative du coté de la marge

d'intermédiation bancaire suite au ralentissement de la production et

à la situation de la guerre déclenchée en 1990.

C'est en date du 20 mars 1995, par l'instruction n°02/95

la BNR a libéralisé les taux d'intérêts

créditeur, débiteur à l'exception du taux minimum de 10%

sur les dépôts à un mois de durée initiale. Ce

dernier a été lui-même aboli le 1er Juin 1996,

les taux créditeur devenant totalement négociable entre banques

et clients.44

Pendant cette période le taux débiteur

était de 17.95% en 1995, de 18.44% en 1996, de 16.22 en 1997, de 17.13%

en 1998 et de 16.84% en 1999, soit un accroissement de 2.85% contre celle du

taux créditeur de 1.2%, c'est-à-dire 12.12% en 1995, 11.26% en

1996, 9.97% en 1997, 9.05% en 1998 et de 8.87% en 1999. Cette situation a

permet un accroissement de 6.81% de la marge d'intermédiation bancaire

expliqué surtout par l'accroissement des dépôts des banques

commerciales.

La période de 2000 à 2005 : la tendance à

la hausse du taux créditeur en 2000 à 10.11% soit une

augmentation de 12.70% qui n'était pas proportionnelle à celle du

taux débiteur c'est-à-dire 16.99% équivaut à un

accroissement de 0.89%, a provoqué une chute de Spread de 12.58%. Mais,

la diminution du taux créditeur dès 2001 à 2005 de -4.26%

en moyenne, a permet un accroissement en moyenne de la marge

d'intermédiation bancaire de 3.45% pour la même période.

Au cours de la période 2006-2008, on observe une hausse

continue de la marge d'intermédiation bancaire due à la baisse du

taux créditeur continue.

44 BNR: «Rapport annuel 1996»,

p.21

Cette augmentation du taux créditeur a

été provoquée par la hausse des dépôts de

14.6% entre 2006 et 2007. Les dépôts à terme ont

augmenté 13.5%, tandis que les dépôts en devises ont

enregistré une croissance 15.9% en 2008.45

En 2009, la chute de spread de (-26.15%) a été

la suite de l'accroissement de 27.1% du taux créditeur contre une

diminution de (-4.48%) du taux débiteur, ces variations sont

calculées aux taux de 2008. Tous ces brusques changements ont

été l'effet de la crise financière économique

mondiale de 2008.