Dans cette partie « Empirique »,

on choisie d'utiliser le logiciel E-Views6 pour bien appréhender tout ce

qu'on avait vu dans la partie « Théorique ».

En effet, Eviews est un logiciel de système

d'exploitation Windows dans un des leaders mondiaux de logiciels

d'économétrie. Ce logiciel donne une prévision de

l'analyse des données scientifique, l'analyse financière, les

prévisions des ventes et les prévisions économiques. En

outre, les solutions logicielles Eviews matière de recherche et

d'enseignement, entreprise, organisme gouvernementaux et les utilisateurs des

étudiants à une analyse statistique puissant, de prévision

des outils de modélisation.

Pour ces raisons, nous utiliserons le logiciel Eviews

afin d'obtenir des résultats précises à propos de

modélisation de la série US/Euro Foreign Exchange Rate.

Introduction de la série US/Euro Foreign

Exchange Rate

L

es propriétés de long terme des

séries financières de prix de devise intéressent depuis

longtemps les financiers et les staticients. Dans ce travail empirique nous

réexaminons cette question à propos du taux de change à

partir de l'exemple de celui de l'Euro contre le Dollar.

En effet, le taux de change d'une devise (une monnaie)

est la cour (autrement dit le prix) de cette devise par rapport à une

autre. Dans notre travail le taux de change d'euro en dollar est le nombre de

dollar que l'obtient pour un euro. En outre, le taux de change est sans

contexte une macro-économique importante. Pour une petite

économique ouverte, l'ajustement de taux de change permet de lisser les

chocs affectant les termes de l'échange. Dans une économie moins

ouvert, il favorise l'ajustement des prix relatifs entre les secteurs des biens

échangeables et celui des biens non échangeables. Le taux de

change flottant varie alors en permanence et est déterminé par

l'offre et la demande de chacune des deux monnaies sur le marché des

changes.

L'objectif de notre étude alors de montrer

qu'il est possible de retrouver les bases théoriques fondamentale simple

permettant d'explique les déterminant à long terme de taux de

conversation US/Euro entre 1999 et 2010 afin d'avoir une prévision

à terme.

Ø Présentation des données : voir

ANNEXE 1

|

Title:

|

U.S. / Euro Foreign Exchange Rate

|

|

|

|

Series ID:

|

EXUSEU

|

|

|

|

|

|

Source:

|

Board of Governors of the Federal Reserve System

|

|

|

Release:

|

G.5 Foreign Exchange Rates

|

|

|

|

|

Seasonal Adjustment:

|

Not Applicable

|

|

|

|

|

|

Frequency:

|

Monthly

|

|

|

|

|

|

Units:

|

U.S. Dollars to One Euro

|

|

|

|

|

Date Range:

|

1999-01-01 to 2010-03-01

|

|

|

|

|

Last Updated:

|

2010-04-01 10:05 AM CDT

|

|

|

|

|

Notes:

|

Averages of daily figures. Noon buying rates in New York City

for

|

|

Cable transfers payable in foreign currencies.

|

|

|

|

|

|

|

|

|

Application par le logiciel Eviews

SECTION1 :

Prévision par la méthode de Lissage

exponentiel

Avant de pouvoir utiliser l'une des méthodes de lissage

exponentiel (simple, double, HoltWinters), nous devons tester

l'existence d'une éventuelle tendance ou/et d'une saisonnalité

dans notre série

Le Fisher calculé (8.530819) est largement

supérieur au Fisher tabulé (2.09), dans ce cas on rejette

l'hypothèse H0, la série est donc

saisonnière.

Notre série est à la fois affectée d'une

saisonnalité et d'une tendance, donc la méthode de lissage la

plus adéquate est celle de HoltWinters, allons opter pour le

modèle de Holt Winters additif.

1-Le modèle de Holt Winters additif

|

Date: 06/11/10 Time: 09:41

|

|

|

Sample: 1999M01 2010M03

|

|

|

|

Included observations: 135

|

|

|

|

Method: Holt-Winters Additive Seasonal

|

|

|

Original Series: VALUE

|

|

|

|

Forecast Series: VALUESM

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Parameters:

|

Alpha

|

|

1.0000

|

|

Beta

|

|

0.0000

|

|

Gamma

|

|

0.0000

|

|

|

|

|

|

Sum of Squared Residuals

|

|

0.122180

|

|

Root Mean Squared Error

|

|

0.030084

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

End of Period Levels:

|

Mean

|

1.356132

|

|

|

Trend

|

0.002721

|

|

|

Seasonals:

|

2009M04

|

-0.001826

|

|

|

|

2009M05

|

0.003471

|

|

|

|

2009M06

|

0.003077

|

|

|

|

2009M07

|

0.006083

|

|

|

|

2009M08

|

-0.001121

|

|

|

|

2009M09

|

-0.007087

|

|

|

|

2009M10

|

-0.010836

|

|

|

|

2009M11

|

-0.011539

|

|

|

|

2009M12

|

0.005040

|

|

|

|

2010M01

|

0.014847

|

|

|

|

2010M02

|

-0.000975

|

|

|

|

2010M03

|

0.000868

|

|

|

|

|

|

|

|

|

|

|

Les prévisions de notre série suivent la même

allure de tendance.

SECTION 2 : Prévision par la

méthode Box&Jenkins

1- Etude préliminaire de la

série :

1-1- l'examen du

graphe :

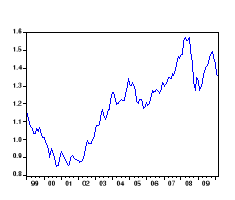

La première étape de l'étude d'une

série chronologique est la représentation graphique. Cette

visualisation donne des indications très précieuses pour choisir

un modèle

Pour illustre cette première phase de

modélisation, nous examinons le graphique

L'analyse visuelle du graphe montre à

première vue la présence d'une tendance. D'où il y a lieu

d'affirmer une présomption du non stationnarité

de notre série

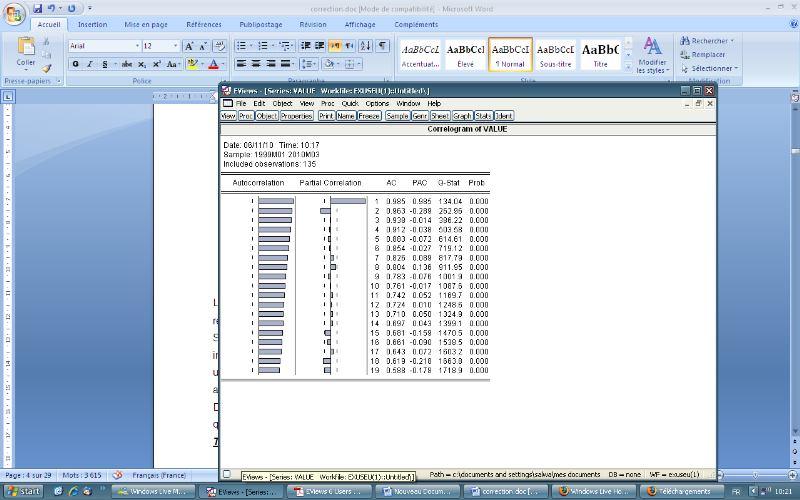

1-2- L'examen du corrélogramme de la série

brute

· Corrélogramme de la série

brute

Le corrélogramme pressente (VALUE) est calculée

a l'aide du logiciel EVIEWS et sur 19 retard

Son examen pressente une décroissance de ses retards

(ce qui indique l'existence du facteur tendanciel). Les autocorrelation

s'annulent très lentement

Donc la série brute est effectuée de la

saisonnalité de la tendance, ce qui veut dire qu'elle est non

stationnaire on va confirmer avec le test qui suit :

|

Test for Equality of Means of VALUE

|

|

|

Categorized by values of VALUE

|

|

|

|

Date: 06/11/10 Time: 10:57

|

|

|

|

Sample: 1999M01 2010M03

|

|

|

|

Included observations: 135

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Method

|

df

|

Value

|

Probability

|

|

|

|

|

|

|

|

|

|

|

|

Anova F-test

|

(3, 131)

|

568.1851

|

0.0000

|

|

Welch F-test*

|

(3, 58.8123)

|

682.6354

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

*Test allows for unequal cell variances

|

|

|

|

|

|

|

|

Analysis of Variance

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source of Variation

|

df

|

Sum of Sq.

|

Mean Sq.

|

|

|

|

|

|

|

|

|

|

|

|

Between

|

3

|

4.907427

|

1.635809

|

|

Within

|

131

|

0.377150

|

0.002879

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

134

|

5.284577

|

0.039437

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Category Statistics

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Std. Err.

|

|

VALUE

|

Count

|

Mean

|

Std. Dev.

|

of Mean

|

|

[0.8, 1)

|

33

|

0.913230

|

0.042021

|

0.007315

|

|

[1, 1.2)

|

31

|

1.101381

|

0.063266

|

0.011363

|

|

[1.2, 1.4)

|

51

|

1.285882

|

0.053150

|

0.007443

|

|

[1.4, 1.6)

|

20

|

1.479645

|

0.055876

|

0.012494

|

|

All

|

135

|

1.181128

|

0.198588

|

0.017092

|

|

|

|

|

|

|

|

|

|

|

On teste les hypothèses suivantes :

Fc : Fisher calculée.

D'où on rejette H0. Ce qui veut dire que la

série est affectée d'une tendance.

On peut conclure que la série brute value est non

stationnaire, puisque les tests d'existence de la saisonnalité et de la

tendance sont retenus

1-3- dessaisonaliser la

série :

Nous présentons dans le tableau suivant les

coefficients saisonniers pour chaque mois

|

Date: 06/11/10 Time: 11:19

|

|

Sample: 1999M01 2010M03

|

|

Included observations: 135

|

|

Ratio to Moving Average

|

|

Original Series: VALUE

|

|

Adjusted Series: VALUESA

|

|

|

|

|

|

|

|

Scaling Factors:

|

|

|

|

|

|

|

|

1

|

1.010803

|

|

2

|

0.998782

|

|

3

|

1.000776

|

|

4

|

0.998398

|

|

5

|

1.003183

|

|

6

|

1.005573

|

|

7

|

1.005131

|

|

8

|

1.000898

|

|

9

|

0.996231

|

|

10

|

0.988611

|

|

11

|

0.986794

|

|

12

|

1.005089

|

|

|

|

|

|

|

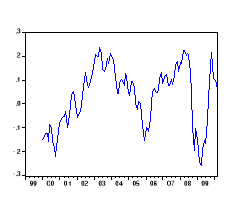

· Le graphe de la série

désaisonnalisée :

2-Etude de la stationnarité de la

série désaisonnalisée (valuesa)

** Test d'ADF sur la série

désaisonnalisée VALUESA** :

· Choix du nombre de retards optimal :

Avant de pouvoir appliquer le test de Dickey-Fuller, nous devons

déterminer le nombre de retards p qui minimise

les critères d'Akaike et Schwartz pour les trois modèles (avec

tendance et constante (trend and intercept), avec constante (intercept), sans

tendance ni constante (none)).

Les valeurs des critères d'Akaike et Schwartz sont

fournies par le logiciel Eviews et sont résumées dans le tableau

suivant :

|

Lags

|

Akaike

|

Schwarz

|

Lags

|

Akaike

|

Schwarz

|

Lags

|

Akaike

|

Schwarz

|

|

0

|

-4.233629

|

-4.288752

|

0

|

-4.312092

|

-4.246896

|

0

|

-3.977757

|

-3.999386

|

|

1

|

-4.364863

|

-4.277935

|

1

|

-4.319268

|

-4.221910

|

1

|

-4.127221

|

-3.982844

|

|

2

|

-4.349244

|

-4.240047

|

2

|

-4.288401

|

-4.178661

|

2

|

-4.109676

|

-3.912238

|

|

3

|

-4.332551

|

-4.200863

|

3

|

-4.266666

|

-4.134318

|

3

|

-4.070637

|

-3.994207

|

|

4

|

-4.312695

|

-4.158290

|

4

|

-4.250365

|

-4.095181

|

4

|

-4.108075

|

-3.952104

|

D'après le tableau nous constatons que le critère

d'Akaike est minimisé pour les trois modèles pour un nombre de

retard p = 1 tandis que le critère de Schwartz

est minimisé pour p = 0. En suivant le

principe de parcimonie nous retiendrons le nombre de retards qui permet

d'estimer le minimum de paramètres c'est-à-dire p = 0. Dans

ce cas on utilise le test de Dickey-Fuller simple (DF), donc il n'y a pas

d'autocorrélation des erreurs.

|

Null Hypothesis: VALUESA has a unit root

|

|

|

Exogenous: Constant, Linear Trend

|

|

|

Lag Length: 0 (Fixed)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-2.620864

|

0.2719

|

|

Test critical values:

|

1% level

|

|

-4.027959

|

|

|

5% level

|

|

-3.443704

|

|

|

10% level

|

|

-3.146604

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(VALUESA)

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/11/10 Time: 12:12

|

|

|

|

Sample (adjusted): 1999M02 2010M03

|

|

|

Included observations: 134 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

VALUESA(-1)

|

-0.067131

|

0.025614

|

-2.620864

|

0.0098

|

|

C

|

0.057358

|

0.023058

|

2.487491

|

0.0141

|

|

@TREND(1999M01)

|

0.000347

|

0.000131

|

2.644404

|

0.0092

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.053536

|

Mean dependent var

|

0.001561

|

|

Adjusted R-squared

|

0.039086

|

S.D. dependent var

|

0.029396

|

|

S.E. of regression

|

0.028816

|

Akaike info criterion

|

-4.233629

|

|

Sum squared resid

|

0.108778

|

Schwarz criterion

|

-4.228752

|

|

Log likelihood

|

286.6531

|

Hannan-Quinn critter.

|

-4.207265

|

|

F-statistic

|

3.704956

|

Durbin-Watson stat

|

1.271757

|

|

Prob(F-statistic)

|

0.027216

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D'après ce tableau, on remarque que le coefficient de

la tendance est significatif, ce qui indique la présence de la

tendance.car la t-Statistique calculée est supérieur à

celle tabulée de DICKEY-FULLER (2.62)

Donc ça confirme qu'il y'a une non

stationnarité déterministe donc le type de la série

VALUESA est TS, et la meilleurs méthode pour la stationnarisée

est d'estimer la fonction de la tendance et de la retrancher de la série

VALUESA,

3-Stationnarisation de la série

valuesa

3-1- Estimation de la fonction de la

tendance :

|

Dependent Variable: VALUESA

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:04

|

|

|

|

Sample (adjusted): 2000M01 2010M03

|

|

|

Included observations: 123 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

C

|

-0.012010

|

0.025537

|

-0.470286

|

0.6390

|

|

@TREND

|

0.000628

|

0.000315

|

1.996130

|

0.0482

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.031880

|

Mean dependent var

|

0.033831

|

|

Adjusted R-squared

|

0.023879

|

S.D. dependent var

|

0.125383

|

|

S.E. of regression

|

0.123877

|

Akaike info criterion

|

-1.322926

|

|

Sum squared resid

|

1.856812

|

Schwarz criterion

|

-1.277199

|

|

Log likelihood

|

83.35993

|

Hannan-Quinn critter.

|

-1.304352

|

|

F-statistic

|

3.984533

|

Durbin-Watson stat

|

0.133902

|

|

Prob(F-statistic)

|

0.048165

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VALUESA = -0.0120096991311 +

0.000627953334795*@TREND

A présent il ne reste qu'à retrancher cette

équation de la série :

Stationnaire = Valuesa -

(0.0120096991311+0.000627953334795*(@TREND))

Donc notre série est stationnaire, on peu vérifier

par :

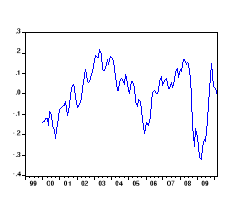

· Graphe de la série brute

désaisonnalisée et sans tendance VALUESA :

On remarque que les coefficients d'autocréation

qui s'annulent rapidement

Comme cette série est stationnaire

alors on effectue les 4 étapes de la méthodologie de Box

& Jenkins :

3-2-La méthodologie de Box &

Jenkins :

Ø Identification de modèle :

Cette étape consiste à identifier le modèle

susceptible de représenter la série

On va identifier à présent un model valide pour

faire notre prévisions, et pour cela on va estimer chaque model,

d'après les pics qui sont à l'intérieur de l'intervalle de

confiance

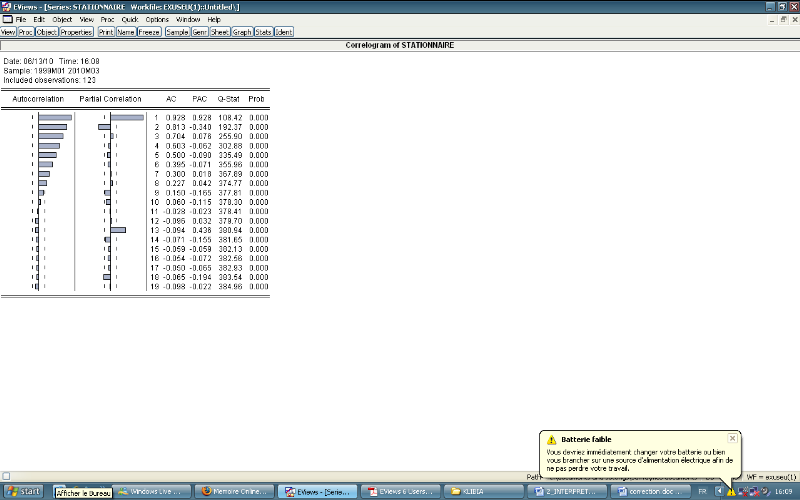

L'examen de ce corrélogramme montre deux pics

importants pour le terme « AR » dans

1,2,13 et six pics importants pour le terme «

MA » dans les retards 1,2,3,4,5,6.

Donc les modèles sont :

MA (1) AR(1) AR(2) MA(2) MA(3) MA(4) MA(5)

MA(6) MA(7) ARMA(1,1) ARMA(1.2) ARMA(1.3) ARMA(1.4)

ARMA(1.5)

ARMA(1.6) ARMA(1.7) ARMA(2.1) ARMA(2.2)

ARMA(2.3) ARMA(2.4) ARMA(2.5)

ARMA(2.6)

ARMA(2.7).

Pour pouvoir choisir un bon modèle parmi ceux

présenté ; on estime chaque modèle et en suite on

arrive à l'étape de validation ou applique le test de

L-JUNG BOX et les tests de normalité,

d'homogénéité.

Ø Estimation de modèle :

Nous estimons les paramètres de modèle qui

explique mieux nos observations.

Dans cet étape on test la signification des

coefficients des modèles par un simple test de Student

au seuil de 5% (on compare la statistique calculée avec la statistique

tabulée (1.96)). Si/ t-stat/>1.96 donc ce

modèle sera candidat à être valider.

|

Dependent Variable: STATIONNAIRE

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:18

|

|

|

|

Sample (adjusted): 2000M02 2010M03

|

|

|

Included observations: 122 after adjustments

|

|

|

Convergence achieved after 2 iterations

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

AR(1)

|

0.927749

|

0.032615

|

28.44562

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.869902

|

Mean dependent var

|

0.001160

|

|

Adjusted R-squared

|

0.869902

|

S.D. dependent var

|

0.123202

|

|

S.E. of regression

|

0.044438

|

Akaike info criterion

|

-3.381294

|

|

Sum squared resid

|

0.238940

|

Schwarz criterion

|

-3.358310

|

|

Log likelihood

|

207.2589

|

Hannan-Quinn critters.

|

-3.371958

|

|

Durbin-Watson stat

|

1.306086

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inverted AR Roots

|

.93

|

|

|

|

|

|

|

|

|

|

|

|

|

On remarque que la t-statistique est supérieur

à 1.96 et les racines sont supérieures à

1 donc ce model est retenu, pour cela on va s'assurer avec des tests à

l'étape suivante :

Ø Validation de modèle :

Cette étape consiste à faire des tests de

validation qui sont comme suite :

1- test de L-Jung box (test d'absence

d'autocorrelation des résidus),

2- test de normalité (est ce que le

bruit blanc est gaussien ou pas)

3- test d'ARCH (l'homoscidasticité et

l'héteroscidasticité).

On commence par le test le plus utilisé qui est le test

de L-Jung box. Ce test est basé sur la comparaison

entre la dernière valeur de Q-stat calculée (sur

le corrélogramme) et la valeur tabulée de

Khi-deux de

(N-p-q) degré de liberté

/N : le nombre d'observation

p : l'ordre d'autorégressive

q : l'ordre de Moyen mobile

Si la statistique de Q-stat<X2 (N-p-q) on accepte

l'existante de l'absence d'autocorrelation des résidus, alors les

résidus constituent un bruit blanc ce qui nous donne un modèle

valide.

|