Apres avoir effectué ce

test on aura le résultat suivant :

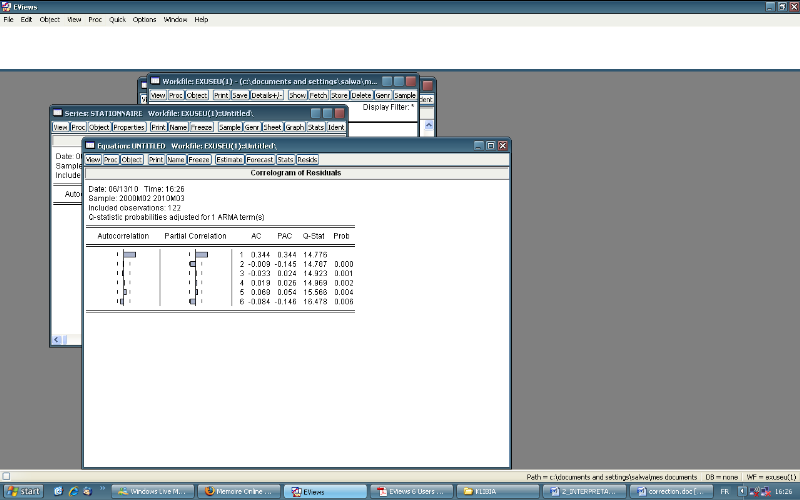

1- test de L-Jung box

(View -Residual tests-corelogram Q-stat)

On remarque que tous les pics sont à l'intérieur

de l'intervalle de confiance c'est à dire ces résidus constituent

un bruit blanc, on confirme par le test de L-JUNG BOX, on

trouve Q-stat<X2(N-p-q).

Q-STAT=16.478<28.86=X (16) X

(16)=khi-deux de 16 degré de liberté.

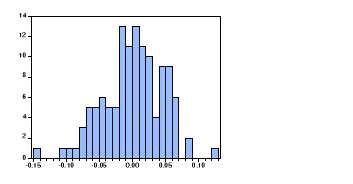

2-test de Jarque et Berra :

Pour savoir si les résidus forment un bruit

blanc gaussien on applique le test de Jarques et

Berra.

· Le test de normalité :

S= suit une loi de Khi deux

Avec : Sk : le coefficient de Skewness

Ku : le coefficient de Kurtoisis

La statistique de Jarques et Berra (s=2.49)>x2 au

seuil de 5%

Par conséquent on rejette l'hypothèse de

normalité des résidus

On peut dire que le bruit blanc n'est pas gaussien

comme le montre

Le Jarque-Berra est une statistique de test pour examiner si la

série est normalement distribuée. La statistique mesure la

différence du Skewness et du Kurtosis de la série avec ceux de la

distribution normale

3- Test de l'effet ARCH:

|

Heteroskedasticity Test: ARCH

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

3.024388

|

Prob. F(1,120)

|

0.0846

|

|

Obs*R-squared

|

2.999205

|

Prob. Chi-Square(1)

|

0.0833

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Test Equation:

|

|

|

|

|

Dependent Variable: RESID^2

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:40

|

|

|

|

Sample: 2000M02 2010M03

|

|

|

|

Included observations: 122

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

C

|

0.001931

|

0.000268

|

7.198444

|

0.0000

|

|

RESID^2(-1)

|

0.035081

|

0.020172

|

1.739077

|

0.0846

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.024584

|

Mean dependent var

|

0.001959

|

|

Adjusted R-squared

|

0.016455

|

S.D. dependent var

|

0.002982

|

|

S.E. of regression

|

0.002958

|

Akaike info criterion

|

-8.792651

|

|

Sum squared resid

|

0.001050

|

Schwarz criterion

|

-8.746684

|

|

Log likelihood

|

538.3517

|

Hannan-Quinn critter.

|

-8.773981

|

|

F-statistic

|

3.024388

|

Durbin-Watson stat

|

1.201956

|

|

Prob(F-statistic)

|

0.084586

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D'après les probabilités de signification

(0.0846>0.05) et (0.0833>0.05) on déduire l'absence de l'effet

ARCH c'est à dire la variance des résidus sont

homogènes.

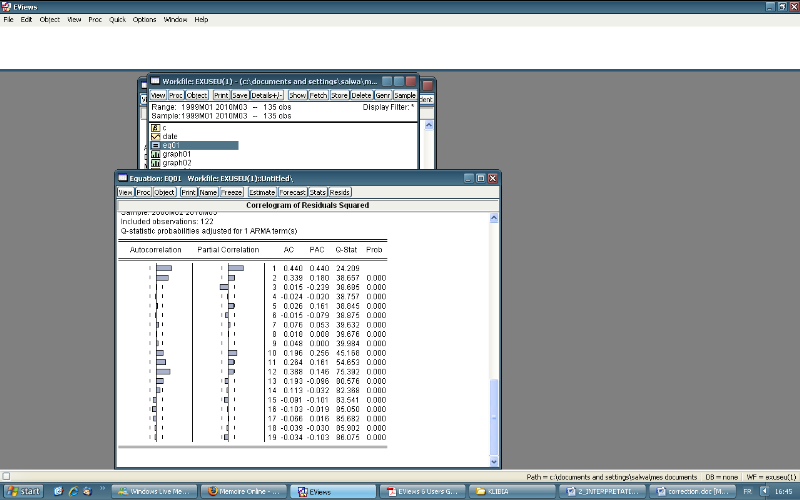

· Corrélogramme des résidus

au carrées :

On remarque que tous les pics sont à

l'intérieur de l'intervalle de confiance ce qui confirme l'absence de

l'effet ARCH.

On peut aussi tester l'effet ARCH

d'après le coefficient de Kurtoisis, si Ku>3 il

existe l'effet ARCH, dans notre exemple KU=3.32>3.

Ø Prévision :

L'objectif de la méthode de Box & Jenkins est

de réaliser des prévisions. Une fois que le

modèle AR< M A (p, d, q) a été choisi, estime et valide

pour les observations X1, ...., Xt, on calcule les prévisions. On

suppose qu'on se trouve à l' instant t, et qu'on désir

prévoir la valeur de x t+ h, tel que alors on utilise l'estimateur

XX t(h) l'espérance conditionnelle de Xt+ h

Les valeurs de la prévision suivent une droite

linéaire.

ANNEXES

|

ANNEXE 1 :

|

|

|

|

|

DATE

|

VALUE

|

|

|

1999-01-01

|

1,1591

|

|

|

1999-02-01

|

1,1203

|

|

|

1999-03-01

|

1,0886

|

|

|

1999-04-01

|

1,0701

|

|

|

1999-05-01

|

1,0630

|

|

|

1999-06-01

|

1,0377

|

|

|

1999-07-01

|

1,0370

|

|

|

1999-08-01

|

1,0605

|

|

|

1999-09-01

|

1,0497

|

|

|

1999-10-01

|

1,0706

|

|

|

1999-11-01

|

1,0328

|

|

|

1999-12-01

|

1,0110

|

|

|

2000-01-01

|

1,0131

|

|

|

2000-02-01

|

0,9834

|

|

|

2000-03-01

|

0,9643

|

|

|

2000-04-01

|

0,9449

|

|

|

2000-05-01

|

0,9059

|

|

|

2000-06-01

|

0,9505

|

|

|

2000-07-01

|

0,9386

|

|

|

2000-08-01

|

0,9045

|

|

|

2000-09-01

|

0,8695

|

|

|

2000-10-01

|

0,8525

|

|

|

2000-11-01

|

0,8552

|

|

|

2000-12-01

|

0,8983

|

|

|

2001-01-01

|

0,9376

|

|

|

2001-02-01

|

0,9205

|

|

|

2001-03-01

|

0,9083

|

|

|

2001-04-01

|

0,8925

|

|

|

2001-05-01

|

0,8753

|

|

|

2001-06-01

|

0,8530

|

|

|

2001-07-01

|

0,8615

|

|

|

2001-08-01

|

0,9014

|

|

|

2001-09-01

|

0,9114

|

|

|

2001-10-01

|

0,9050

|

|

|

2001-11-01

|

0,8883

|

|

|

2001-12-01

|

0,8912

|

|

|

2002-01-01

|

0,8832

|

|

|

2002-02-01

|

0,8707

|

|

|

2002-03-01

|

0,8766

|

|

|

2002-04-01

|

0,8860

|

|

|

2002-05-01

|

0,9170

|

|

|

2002-06-01

|

0,9561

|

|

|

2002-07-01

|

0,9935

|

|

|

2002-08-01

|

0,9781

|

|

|

2002-09-01

|

0,9806

|

|

|

2002-10-01

|

0,9812

|

|

|

2002-11-01

|

1,0013

|

|

|

2002-12-01

|

1,0194

|

|

|

2003-01-01

|

1,0622

|

|

|

2003-02-01

|

1,0785

|

|

|

2003-03-01

|

1,0797

|

|

|

2003-04-01

|

1,0862

|

|

|

2003-05-01

|

1,1556

|

|

|

2003-06-01

|

1,1674

|

|

|

2003-07-01

|

1,1365

|

|

|

2003-08-01

|

1,1155

|

|

|

2003-09-01

|

1,1267

|

|

|

2003-10-01

|

1,1714

|

|

|

2003-11-01

|

1,1710

|

|

|

2003-12-01

|

1,2298

|

|

|

2004-01-01

|

1,2638

|

|

|

2004-02-01

|

1,2640

|

|

|

2004-03-01

|

1,2261

|

|

|

2004-04-01

|

1,1989

|

|

|

2004-05-01

|

1,2000

|

|

|

2004-06-01

|

1,2146

|

|

|

2004-07-01

|

1,2266

|

|

|

2004-08-01

|

1,2191

|

|

|

2004-09-01

|

1,2224

|

|

|

2004-10-01

|

1,2507

|

|

|

2004-11-01

|

1,2997

|

|

|

2004-12-01

|

1,3406

|

|

|

2005-01-01

|

1,3123

|

|

|

2005-02-01

|

1,3013

|

|

|

2005-03-01

|

1,3185

|

|

|

2005-04-01

|

1,2943

|

|

|

2005-05-01

|

1,2697

|

|

|

2005-06-01

|

1,2155

|

|

|

2005-07-01

|

1,2041

|

|

|

2005-08-01

|

1,2295

|

|

|

2005-09-01

|

1,2234

|

|

|

2005-10-01

|

1,2022

|

|

|

2005-11-01

|

1,1789

|

|

|

2005-12-01

|

1,1861

|

|

|

2006-01-01

|

1,2126

|

|

|

2006-02-01

|

1,1940

|

|

|

2006-03-01

|

1,2028

|

|

|

2006-04-01

|

1,2273

|

|

|

2006-05-01

|

1,2767

|

|

|

2006-06-01

|

1,2661

|

|

|

2006-07-01

|

1,2681

|

|

|

2006-08-01

|

1,2810

|

|

|

2006-09-01

|

1,2722

|

|

|

2006-10-01

|

1,2617

|

|

|

2006-11-01

|

1,2888

|

|

|

2006-12-01

|

1,3205

|

|

|

2007-01-01

|

1,2993

|

|

|

2007-02-01

|

1,3080

|

|

|

2007-03-01

|

1,3246

|

|

|

2007-04-01

|

1,3513

|

|

|

2007-05-01

|

1,3518

|

|

|

2007-06-01

|

1,3421

|

|

|

2007-07-01

|

1,3726

|

|

|

2007-08-01

|

1,3626

|

|

|

2007-09-01

|

1,3910

|

|

|

2007-10-01

|

1,4233

|

|

|

2007-11-01

|

1,4683

|

|

|

2007-12-01

|

1,4559

|

|

|

2008-01-01

|

1,4728

|

|

|

2008-02-01

|

1,4759

|

|

|

2008-03-01

|

1,5520

|

|

|

2008-04-01

|

1,5754

|

|

|

2008-05-01

|

1,5554

|

|

|

2008-06-01

|

1,5562

|

|

|

2008-07-01

|

1,5759

|

|

|

2008-08-01

|

1,4955

|

|

|

2008-09-01

|

1,4342

|

|

|

2008-10-01

|

1,3266

|

|

|

2008-11-01

|

1,2744

|

|

|

2008-12-01

|

1,3511

|

|

|

2009-01-01

|

1,3244

|

|

|

2009-02-01

|

1,2797

|

|

|

2009-03-01

|

1,3050

|

|

|

2009-04-01

|

1,3199

|

|

|

2009-05-01

|

1,3646

|

|

|

2009-06-01

|

1,4014

|

|

|

2009-07-01

|

1,4092

|

|

|

2009-08-01

|

1,4266

|

|

|

2009-09-01

|

1,4575

|

|

|

2009-10-01

|

1,4821

|

|

|

2009-11-01

|

1,4908

|

|

|

2009-12-01

|

1,4579

|

|

|

2010-01-01

|

1,4266

|

|

|

2010-02-01

|

1,3680

|

|

|

2010-03-01

|

1,3570

|

|

ANNEXE2:

|

Dependent Variable: STATIONNAIRE

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 17:28

|

|

|

|

Sample (adjusted): 2000M02 2010M03

|

|

|

Included observations: 122 after adjustments

|

|

|

Convergence achieved after 2 iterations

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

AR(1)

|

0.927749

|

0.032615

|

28.44562

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.869902

|

Mean dependent var

|

0.001160

|

|

Adjusted R-squared

|

0.869902

|

S.D. dependent var

|

0.123202

|

|

S.E. of regression

|

0.044438

|

Akaike info criterion

|

-3.381294

|

|

Sum squared resid

|

0.238940

|

Schwarz criterion

|

-3.358310

|

|

Log likelihood

|

207.2589

|

Hannan-Quinn criter.

|

-3.371958

|

|

Durbin-Watson stat

|

1.306086

|

|

|

|

ANNEXE3 :

|

Dependent Variable: STATIONNAIRE

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:12

|

|

|

|

Sample (adjusted): 2000M02 2010M03

|

|

|

Included observations: 122 after adjustments

|

|

|

Convergence achieved after 2 iterations

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

AR(1)

|

0.927749

|

0.032615

|

28.44562

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.869902

|

Mean dependent var

|

0.001160

|

|

Adjusted R-squared

|

0.869902

|

S.D. dependent var

|

0.123202

|

|

S.E. of regression

|

0.044438

|

Akaike info criterion

|

-3.381294

|

|

Sum squared resid

|

0.238940

|

Schwarz criterion

|

-3.358310

|

|

Log likelihood

|

207.2589

|

Hannan-Quinn criter.

|

-3.371958

|

|

Durbin-Watson stat

|

1.306086

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inverted AR Roots

|

.93

|

|

|

|

|

|

|

|

|

|

|

|

|

ANNEXE4:

|

Dependent Variable: VALUESA

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:04

|

|

|

|

Sample (adjusted): 2000M01 2010M03

|

|

|

Included observations: 123 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

C

|

-0.012010

|

0.025537

|

-0.470286

|

0.6390

|

|

@TREND

|

0.000628

|

0.000315

|

1.996130

|

0.0482

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.031880

|

Mean dependent var

|

0.033831

|

|

Adjusted R-squared

|

0.023879

|

S.D. dependent var

|

0.125383

|

|

S.E. of regression

|

0.123877

|

Akaike info criterion

|

-1.322926

|

|

Sum squared resid

|

1.856812

|

Schwarz criterion

|

-1.277199

|

|

Log likelihood

|

83.35993

|

Hannan-Quinn criter.

|

-1.304352

|

|

F-statistic

|

3.984533

|

Durbin-Watson stat

|

0.133902

|

|

Prob(F-statistic)

|

0.048165

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Conclusion générale

|

|