CHAPITRE III:

ANALYSE ECONOMETRIQUE

49

Réalisé et soutenu par Ulysse Vital A.

NANGBE

SECTION 1 : ANALYSE DES SERIES CHRONOLOGIQUES

1.1 Stationnarité d'un processus et résultats

des tests de stationnarité

Stationnarité d'un processus

Une série temporelle est dite stationnaire si sa

moyenne et sa variance sont constantes dans le temps et si la valeur de la

covariance entre deux périodes de temps ne dépend que de la

distance ou écart entre ces deux périodes et non pas du moment

auquel la covariance est calculée. Une telle série temporelle est

qualifiée de faiblement stationnaire.

Cette définition se traduit comme suit pour une

série Yt :

i) Moyenne : E(Yt )= u

ii) Variance: V(Yt ) = E(Yt - u)2 = ó2

iii) Covariance: Cov(Yt , Yt+k ) = E[ (Yt - u)( Yt+k - u)] =

ãk

De façon pratique, la non stationnarité

s'explique par deux phénomènes que sont la présence de

tendance déterministe et/ou de tendance aléatoire dans la

structure de la série temporelle étudiée.

Il existe plusieurs tests pour détecter la

stationnarité. Nous aborderons le plus utilisé dans les travaux

empiriques, à savoir le test de Dickey-fuller Augmenté.

Toutefois, il convient de faire remarquer que l'analyse du

corrélogramme de la série peut donner une première

indication sur la nature probable de la série.

Analyse du corrélogramme

Si les coefficients d'autocorrélation simple et les

coefficients d'autocorrélation partielle sont à

l'intérieur de la zone de confiance délimitée par les

pointillés, alors la série est stationnaire.

Test de Dickey-Fuller Augmenté(ADF)

Le test de Dickey-Fuller Augmenté est une version

améliorée du test de Dickey-Fuller simple, par l'introduction

dans les modèles du test des valeurs retardées de la série

destinées à corriger une éventuelle autocorrélation

du terme d'erreur.

Les trois modèles s'écrivent comme suit :

Modèle 1 : AYt = pYt-1 + E cjAYt-1 + Et

Modèle 2 : AYt = pYt-1 + a0 + E cjAYt-1 + Et

Modèle 3 : AYt = pYt-1 + a0 + a1t + E cjAYt-1 + Et

La procédure à suivre pour réaliser le test

est le suivant :

1-) Il faut commencer par le modèle 3 et rechercher le p

optimal sur la base du critère d'information d'akaike ou schwarz.

2-) Sur la base du p retenu, il faut estimer le

modèle.

3-) Voir si la tendance déterministe (t) est

significative. Si la tendance n'est pas significative, la retirer et estimer de

nouveau le modèle. C'est-à-dire le modèle 2.

4-) Vérifier si la constante est significative. Si la

constante n'est pas significative, la retirer et estimer de nouveau le

modèle. C'est-à-dire le modèle 1.

5-) Faire le test de racine unitaire à partir de la

statistique de Dickey Fuller Augmenté et du niveau retenu pour la marge

d'erreur a. En général, on retient a=5%.

Si le résultat conclut à une non

stationnarité de la série, alors il faudra différencier la

série et effectuer de nouveau le test jusqu'à aboutir à un

résultat stationnaire. Dans ce cas, on dit que la série

temporelle est intégrée d'un ordre égal au nombre de fois

qu'elle a été différenciée avant d'être

stationnaire. Soit d le nombre de fois que la série a été

différenciée. On note Yt -->I(d).

51

Réalisé et soutenu par Ulysse Vital A.

NANGBE

Résultats des tests de

stationnarité

La lecture des résultats du test se fait en deux

étapes :

Etape1 : la significativité ou non du trend. Elle est

appréciée à partir de la statistique calculée ou la

probabilité attachée à cette statistique (elle est

comparée à 5%).

Etape2 : la présence ou non de racine unitaire. A cet

effet, on teste l'hypothèse nulle Ho contre l'hypothèse

alternative H1. Les hypothèses sont :

Ho : Présence de racine unitaire ; H1 : Absence

de racine unitaire.

- Si ADF Test Statistic > Critical Value, alors on accepte Ho

: la série a une racine unitaire.

- Si ADF Test Statistic < Critical Value, alors on accepte H1

: la série n'a pas de racine unitaire.

Tableau 3 : Résultat des tests de

stationnarité

|

Variables

|

Ordre de stationnarité

|

|

L(1+idh)

|

Stationnaire en différence première

|

|

Ldpie

|

Stationnaire en différence première

|

|

Ldpis

|

Stationnaire en différence première

|

|

Ldpiso

|

Stationnaire en différence première

|

Source: Nos réalisations

Dépenses publiques en infrastructures de base et

indicateur de développement humain (IDH) 1.2 Analyse de la

cointégration entre les variables

Test de cointégration

Le concept de cointégration fournit un cadre

théorique de référence pour étudier les situations

d'équilibre et de déséquilibre qui règnent

respectivement à long et

à court terme. Si les variables sont

cointégrées, elles admettent une spécification dynamique

de type correction d'erreur, qui transforme le problème initial de

régression sur les variables non stationnaires. La cointégration

permet d'identifier la relation véritable entre deux variables en

recherchant l'existence d'un vecteur de cointégration et en

éliminant son effet, le cas échéant.

Deux séries Yt et Xt sont dites cointégrées

si les deux conditions suivantes sont vérifiées :

-Elles sont affectées d'une tendance stochastique de

même ordre d'intégration d : Yt ? I(d) et Xt ? I(d) ;

-Une combinaison linéaire de ces séries permet de

se ramener à une série d'ordre d'intégration

inférieur:

á1Yt + á2Xt > I(d-b) avec d?b>0.

Ce test se fait en deux étapes :

ère

1 étape : tester l'ordre d'intégration des

variables

Une condition nécessaire de cointégration est que

les séries soient intégrées de même ordre. Cette

condition n'est valable que pour le test Engel et Granger.

Dans le cas contraire la cointégration n'est pas

possible. Il convient donc de déterminer l'ordre d'intégration

« d » de chacune des variables étudiées. Dans la mesure

où les séries sont intégrées du même ordre,

on passe à la seconde étape.

2ème étape : estimation de la relation de

long terme

Si la condition nécessaire est vérifiée, on

estime par les MCO la relation de long terme entre les variables :

Yt = á+ â Xt +

åt

Pour que la relation de cointégration soit

acceptée, le résidu de la régression de

Y sur X doit

être stationnaire. Il suffit de procéder à un test de

stationnarité sur le

résidu (DF, ADF ou PP). Dans ce cas, nous

pouvons estimer le modèle à correction

53

Réalisé et soutenu par Ulysse Vital A.

NANGBE

d'erreur.

Mais le concept de cointégration ne s'applique pas de

la même manière lorsqu'on est en présence de plusieurs

variables explicatives. Compte tenu du risque de cointégration entre les

variables, il est conseillé de faire le test de cointégration

proposé par Johannsen (1988) entre les variables d'intérêt.

Ce test est basé sur le rang de la matrice A des coefficients du vecteur

des variables d'intérêt (Y) à leur plus grand retard dans

le modèle :

Yt = A0 + AYt-p + A1 Yt-1 + A2 Yt-2 +..+ Ap-1 Yt-p+1 + Et

La statistique calculée est ensuite confrontée

aux valeurs d'une distribution tabulée par Johannsen et Juselius (1990)

pour une décision par exclusion progressive d'hypothèses

alternatives.

S'il n'existe qu'une relation de cointégration entre

les variables alors la méthode de cointégration avec deux

variables peut s'appliquer au cas où il y a plus de deux variables.

Le test de Johannsen comporte un test portant sur la trace et

un autre sur les valeurs propres maximales. Le test de la trace sera

effectué en supposant l'absence de tendance dans la relation de

cointégration et la présence d'une constante dans le

modèle à correction d'erreur (ECM).

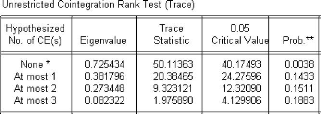

Tableau 4 : Résultat du test de la trace des

valeurs logarithmiques

Source : Nos calculs sur Eviews5

54

Réalisé et soutenu par Ulysse Vital A.

NANGBE

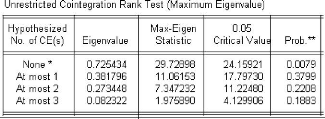

Tableau 5: Résultat du test de la valeur propre

maximale

Source : Nos calculs sur Eviews5

L'analyse des tableaux 2 et 3 permet de déduire qu'il

existe une seule relation de cointégration entre les variables.

Par conséquent, il convient d'estimer la relation entre

les variables à travers un modèle à correction d'erreur

(ECM) par la méthode à deux étapes de Engel et Granger.

|