SECTION 2 : REPRESENTATION DU MODELE A CORRECTION

D'ERREUR

1.1 Estimation du modèle de long terme et

validation

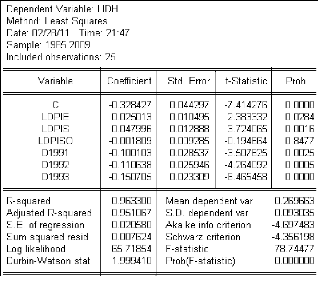

Tableau 6 : Estimation du modèle de long

terme

Source : Nos calculs sur Eviews5

Il ressort de l'estimation, l'équation suivante :

Avec ~>BB (Bruit Blanc) et les variables dummy D1991,

D1992, D1993 marquent la période de redressement des activités

socio-économiques du pays.

Validation du modèle

La validation statistique du modèle passe par l'analyse de

la significativité des

coefficients et de la qualité des résidus. >

Test de Student

56

Réalisé et soutenu par Ulysse Vital A.

NANGBE

Toutes les variables explicatives du modèle sont

significatives sauf la dpiso (autres dépenses publiques en

infrastructures sociales).

> Test de normalité des

résidus

Ici on applique le test de normalité de Jarque-Bera

dont l'hypothèse nulle est celle de normalité des résidus.

La règle de décision consiste à accepter cette

hypothèse: si la statistique de Jarque-Bera est inférieure au

seuil de normalité qui est de 5,99. Ici, Jarque-Bera = 4,606 ; par

suite, les résidus sont normaux. (En effet, JB<5,99).

Cela s'illustre plus aisément en annexe 3.

> Test de Fisher

Pour étudier la significativité globale du

modèle, on appliquera le test de Fisher. Ce test permet de voir si au

moins une des variables explicatives du modèle explique l'IDH. Le

modèle est globalement significatif puisque la probabilité de

Fisher (0,00000) obtenue est inférieure à 5%. De plus R-squared =

0,96, les variables explicatives utilisées expliquent bien la variable

à expliquer.

> Test d'autocorrélation des erreurs

Pour ce faire, on applique le test de Durbin-Watson dont les

hypothèses sont :

La statistique de Durbin - Watson DW=1,999. On peut donc

conclure que les résidus sont non autocorrélés. Le LM-test

(test de Breush Godfrey) confirme que les erreurs sont

non-autocorrelées. La probabilité est supérieure à

5%, (la probabilité est égale à 0,889066) (voir

résultat en annexe 3).

> Test

d'hétéroscédasticité des erreurs :

Pour étudier

l'hétéroscédasticité des erreurs, on applique le

test de White dont les hypothèses sont les suivantes :

8 è

8 è

Il s'agira aussi d'accepter l'hypothèse nulle Ho

(hypothèse d'homoscédasticité) si la probabilité

est supérieure à 5%. La probabilité est égale

à 0,511485 (voir annexe3). Les erreurs sont homoscédastiques.

> Test de stabilité :

Pour étudier la stabilité du modèle, on

applique le test de Cusum qui permet de détecter les instabilités

structurelles. L'application du test de Cusum montre que la courbe sort du

corridor en 1998, alors le modèle n'est pas structurellement stable

(voir annexe 3). Par contre le test de Cusum Carre montre que la courbe est

à l'intérieur du corridor, alors le modèle est

ponctuellement stable sur toute la période d'étude. En somme, le

modèle de long terme peut être validé.

Par ailleurs, le test de stationnarité sur les

résidus (Resid01) du modèle de long terme révèle

leur stationnarité. Ce résultat confirme qu'il existe de relation

de cointégration de rang 1 entre les variables selon le test de

Johannsen.

|