REPUBLIQUE DU CAMEROUN

Paix - Travail - Patrie

UNIVERSITE DE YAOUNDE II

Faculté des Sciences

Economiques et de Gestion

BP : 1365 Yaoundé

REPUBLIC OF CAMEROON

Peace - Work - Fatherland

THE UNIVERSITY OF YAOUNDE II

Faculty of Economics

and Management

P.O. BOX 1365 - Yaoundé

NOUVEAU PROGRAMME DE TROISIEME CYCLE INTERUNIVERSITAIRE

(NPTCI) en Economie

REFORMES FINANCIERES ET RENTABILITE DU SYSTEME BANCAIRE

DES PAYS DE LA CEMAC

1ière PROMOTION

Mémoire présenté et soutenu publiquement en

vue de l'obtention du Diplôme d'Etudes Approfondies / Master (DEA/MA) en

Sciences Economiques

Option : Macroéconomie Appliquée

Spécialité : Finances Publiques

Par : Bruno Emmanuel ONGO NKOA

Titulaire d'une Maîtrise en Sciences Economiques

Option : Monnaie-Banque-Finance

Tel +237 75 19 40 49 email :

ongoema@yahoo.fr

Sous la direction de :

Professeur Désiré AVOM

Agrégé de Sciences Economiques

Mention TRES BIEN

Année académique 2008-2009

REFORMES FINANCIERES ET RENTABILITE DU SYSTEME BANCAIRE

DES PAYS DE LA CEMAC

SOMMAIRE

Sommaire............................................................................................................i

Avertissement......................................................................................................ii

Dédicace...........................................................................................................iii

Remerciements.....................................................................................................iv

Résumé.............................................................................................................v

Abstract...............................................................................................................v

Liste des

abréviations..............................................................................................vi

Liste des

graphiques............................................................................................viii

Liste des

tableaux................................................................................................viii

Liste des

annexes.................................................................................................ix

INTRODUCTION

GENERALE..............................................................................1

PREMIRE PARTIE : LES REFORMES

FINANCIERES EN ZONE CEMAC COMME UNE

REPONSE A LA

CRISE BANCAIRE...

...........................................10

INTRODUCTION A LA PREMIERE

PARTIE..........................................................11

CHAPITRE I : Les facteurs de la crise du

système bancaire de la

CEMAC.........................12

Section 1 : Les causes de la crise

bancaire....................................................................13

Section 2 : Les manifestations et les

conséquences de la

crise.............................................20

CHAPITRE 2 : Les réformes

financières en zone CEMAC et la résolution de la

crise.........27

Section 1 : Le contenu des

réformes

financières.............................................................27

Section 2 : L'héritage des

réformes

financières...............................................................38

CONCLUSION DE LA PREMIERE

PARTIE...........................................................46

DEUXIEME PARTIE : EFFET DES REFORMES

FINANCIERES SUR LA RENTABILITE

DU SYSTEME

BANCAIRE DES PAYS DE LA CEMAC..................47

INTRODUCTION A LA DEUXIEME

PARTIE.........................................................48

CHAPITRE 3 : Impact des réformes

financières sur la rentabilité des actifs des banques

de

la sous-région

CEMAC.....................................................................49

Section 1 : Aperçu

théorique sur la rentabilité des

actifs...................................................49

Section 2 : Validations

empiriques..............................................................................54

CHAPITRE 4 : Influence des réformes

financières sur les marges d'intérêt bancaires en

zone

CEMAC................................................................................65

Section 1 : Les contours

théoriques de la notion

d'intérêt.................................................65

Section 2 : Réformes

financières et marges d'intérêt bancaires : un test

empirique....................71

CONCLUSION DE LA DEUXIEME

PARTIE..........................................................81

CONCLUSION GENERALE ET

ENSEIGNEMENTS................................................82

AVERSTISSEMENTS

L'Université de Yaoundé II n'entend donner

aucune approbation ou improbation aux opinions contenues dans ce

mémoire. Celles-ci doivent être considérées comme

propres à l'auteur.

DEDICACE

A mes chers parents, monsieur et madame NKOA qui m'ont toujours

encouragé sur le chemin du travail.

A ma chère tante et maman, NBONO Marie Joséphine

qui m'a toujours soutenu dans mes efforts.

REMERCIEMENTS

Je vais commencer par remercier le Professeur AVOM

Désiré, qui a accepté la direction de ce mémoire.

Sa rigueur, son suivi méticuleux, ses conseils et sa

disponibilité m'ont beaucoup marqué.

Mes remerciements vont également à l'endroit du

Professeur KOBOU Georges, Doyen de la FSEG et du Pr. KAMGNIA DIA Bernadette,

coordonnatrice des Programmes du NPTCI, pour leurs conseils et

encouragements.

Je remercie aussi tous les professeurs de l'Université

de Yaoundé II-Soa, qui ont assuré directement ou indirectement ma

formation.

Je ne peux pas oublier de remercier les Directions

Générale et Nationale du Nouveau Programme de Troisième

Cycle Interuniversitaire (NPTCI), pour m'avoir sélectionné dans

ce programme d'excellence africaine en économie.

J'envoie de grandes amitiés à tous les

aînés de la faculté, ainsi qu'à tous mes camarades

de la 1ème promotion du NPTCI : Campus d'Abidjan ;

Campus de Cotonou ; Campus de Dakar ; Campus de Kinshasa ;

Campus de Libreville ; Campus de Ouagadougou et Campus de Yaoundé

II.

Ma famille a été d'un très grand apport

dans la réalisation de ce mémoire, notamment mes parents, mes

frères (MENYU Michel, ONANA Victor, ATANGANA Benoît) et ma petite

soeur ANDELA Marie. Je joins également mes grands parents ONANA Victor

Hugo et ZAM NGONO Félicitée ; mes oncles et tantes

paternels, BENGONO Jean Marie, NTSAMA Alexis, NKOA Tobie, OBAMA Ludivine,

MELINGUI Marie Anne, BANDOLO Clémentine, BENGONO Martine, ESSOMBA

Vincent et ESSOMBA Hélène. Aussi, je tiens à remercier mes

cousins et cousines NAMA Vincent, FOUDA Etienne, FOUDA Nadine, FOUDA

Céline, ZAM NGONO Félicitée et TSOGO Maurice. Je remercie

ma famille maternelle notamment mon oncle ONANA Oscar et son épouse

ONANA Marie née EMBOLO, ainsi que ma cousine OVAH Catherine et mes

cousins ATANGANA Vincent de Paul, MENYOU Armand et EKAE Etienne.

Je remercie enfin mesdemoiselles MAKANE Charity ; ATEBA

Alice et MBALLA Sophie ; mes amis MELACHIO TAMEKO André, BILONG

Josué Armand, MOODJOM Roland, NDZANA Martial et tout ceux qui, de

près ou de loin, ont contribué à la réalisation de

ce mémoire, et dont les noms ne figurent pas sur cette page, mais qui se

reconnaîtront.

RESUME

L'étude de la rentabilité bancaire se fonde de

nos jours sur deux mesures principales : la

rentabilité des actifs et les marges d'intérêt bancaires.

Dans la zone CEMAC, la rentabilité des banques s'est

considérablement réduite lors de la crise bancaire qu'a connue la

sous-région. La présente étude se propose de

déterminer l'effet des réformes financières sur la

rentabilité du système bancaire des pays de la CEMAC. Ainsi, nous

dressons le bilan desdites réformes sur le système bancaire des

pays membres de la CEMAC. En plus, la technique d'analyse des données de

panel est utilisée pour l'estimation d'un modèle

économétrique prenant appui sur le paradigme

Structure-Comportement-Performance. Il découle alors de cette

étude trois principaux résultats. Le premier montre que les

réformes stabilisent le système bancaire de la sous

région. Le second indique que les réformes financières

améliorent la rentabilité des actifs bancaires en zone CEMAC. Le

troisième quant à lui soutient que l'impact des réformes

sur les marges d'intérêt demeure positif malgré une

évolution non constante de ces dernières. Ces résultats

appellent quelques enseignements allant de la poursuite desdites

réformes au renforcement des institutions sous-régionales et

débouchant sur l'optimalité temporelle de la réussite

d'une réforme.

Mots clés : réformes

financières, rentabilité des actifs, marge

d'intérêt, gradualisme, concentration.

ABSTRACT

Nowadays, two measures are considered on the issue of banking

profitability. It is about the returns to assets and the interest gap of

banking. In the CEMAC zone, the returns to assets are reduced during banking

crises. The objective is to examine these issues in the CEMAC zone, which goes

to integrate the role of financial reforms subdivided into banking, monetary

and institutional reforms. Bringing out the balance sheet of these reforms in

the banking system of the six CEMAC countries and system of the panel data

analysis, the estimation of an econometric model based on the

structure-behavior-performance model attained three major results. Firstly, the

reforms stabilise the banking system of the sub region. Secondly, financial

reforms ameliorate the returns to assets of banks in the CEMAC zone. Thirdly,

the impact of reforms on the interest gap is positive despite an evolution in

the saw-teeth of the reinforcement of subregional institution and end with

temporal optimaty of the success of reform.

Key words: financial reforms, returns to

assets, interest gap, gradualism, concentration.

LISTE DES ABREVIATIONS

BCD Banque Camerounaise de

Développement

BGD Banque Gabonaise de

Développement

BCEAEC Banque Centrale des Etats de

l'Afrique Equatoriale et du Cameroun

BCN Banques Créatrices de

Monnaie

BEAC Banque des Etats de l'Afrique

Centrale

BM Banque Mondiale

BVMC Bourse de Valeurs Mobilières

d'Afrique Centrale

CEA Commission Economique pour

l'Afrique

CEMAC Communauté Economique et

Monétaire de l'Afrique Centrale

COBAC Commission Bancaire de l'Afrique

Centrale

COSUMAF Commission de Surveillance du

Marché Financier de l'Afrique Centrale

DSCN Direction de la Statistique et de la

Comptabilité Nationale du Cameroun

FCFA Franc de la

Coopération Financière en Afrique Centrale

FMI Fonds Monétaire

International

IHH Indice d'Herfindhal-Hirschman

MCO Moindres Carrés Ordinaires

MDS Milliards

NEIO New Empirical Industrial

Organization

PAS Programme d'Ajustement Structurel

PIB Produit Intérieur Brut

PLS Pooled Least Squares

PNB

Produit

Net Bancaire

ROA Return on Assets

ROE Return on Equity

SCP Structure Comportement Performance

SRC Société de

Recouvrement des Créances

SYSCO Système automatise de

cotation des établissements de crédit

TIAO Taux d'Intérêt d'Appel

d'Offre

TIPP Taux d'Intérêt des

Prises en Pension

TIPS Taux d'Intérêt sur

les Placements des Banques

TP Taux de Pénalité aux

banques

UDEAC Union Douanière et

Economique de l'Afrique Centrale

UEMOA Union Economique et Monétaire Ouest

Africaine

UMAC Union Monétaire de l'Afrique

Centrale

ZF Zone Franc

LISTE DES GRAPHIQUES

Graphique 1.1 : Créances de

l'Administration centrale dans les banques commerciales (en

milliards de

FCFA)...........................................................................13

Graphique 1.2. : Evolution des taux de

rentabilité du système bancaire de la CEMAC 1990-

1994............................................................................................21

Graphique 2.1 : Evolution de la gestion

du capital du système bancaire de la CEMAC entre

1994 à 2000 (données en

milliers de FCFA)..............................................37

Graphique 2.2 : Evolution des fonds propres

des banques dans la CEMAC ..........................39

Graphique 2.3 : Répartition de la

structure du capital par pays..........................................42

Graphique 2.4 : Evolution du

crédit au secteur privé (en millions de francs

CFA)..................43

Graphique 2.5 : Répartition du

Crédit en zone CEMAC au 31 Déc.

2005)............................44

Graphique 3.1 : Description et

cheminement du paradigme SCP........................................55

Graphique 4.1 : Equilibre sur le

marché des fonds

prêtables.............................................67

Graphique 4.2 : Evolution des conditions

de banques de la BEAC 1990-2005 (en %)...............69

Graphique 4.3 : Evolution des marges

d'intérêt du système bancaire des pays de la CEMAC

en milliards de francs

CFA...............................................................73

LISTE DES TABLEAUX

Tableau 1.1. : Evolution du taux de

crédit au secteur

privé...............................................25

Tableau 2.1 : Etat de recouvrements des

banques en liquidation dans la zone CEMAC en

1996.............................................................................................30

Tableau 2.2 : Structure

simplifiée du système bancaire de la CEMAC au terme de la

première

Restructuration...............................................................................32

Tableau 2.3 : Ratio de liquidité

des banques pour cinq pays de la CEMAC en fin 2003 (en %)....40

Tableau 3.1 : Estimation de la

rentabilité des actifs avant les

réformes.................................61

Tableau 3.2 : Estimation de la

rentabilité des actifs après les

réformes.................................62

Tableau 3.3 : Synthèse des

résultats des deux sous-

périodes.............................................62

Tableau 4.1 : Variable dépendante

et variables indépendantes dans la modélisation des

marges d'intérêt

bancaires...................................................................75

Tableau 4.2 : Synthèse des

résultats des deux

sous-périodes.............................................79

LISTE DES ANNEXES

Annexe 1.1 : Prises de participation de

l'Administration Centrale dans le capital social des

banques en % de 1988 à

1994..................................................................94

Annexe 1.2. : Banques fermées suite

aux premières restructurations au Cameroun en 1989.........94

Annexe 1.3. : Les différents types

de rationnement de

crédit.............................................95

Annexe 2.1 : Les différentes normes

prudentielles appliquées par la COBAC.....95

Annexe 2.2 : Banques créatrices

de monnaie des six pays de la CEMAC au terme de la

deuxième restructuration bancaire en

2005 .................................................96

Annexe 2.3 : Situation des ratios

prudentiels des huit principales banques commerciales au

Cameroun (février

1998-février

2000)........................................................97

Annexe 3.1 : Un bilan bancaire

typique.....................................................................98

Annexe 3.2 : Estimation de la

rentabilité des actifs période

pré-réformes..............................98

Annexe 4.1 : Comportement des

résidus dans l'estimation de la marge d'intérêt

après les

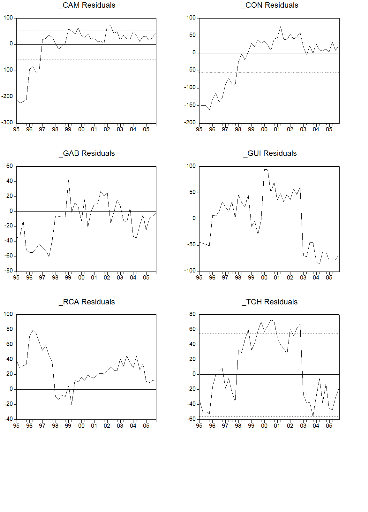

réformes.......................................................................................101

INTRODUCTION GENERALE

Dans la plupart des économies en voie de

développement, les décennies 80 et 90 ont été

marquées par des crises économiques et bancaires diverses. Au

milieu des années 80 en zone CEMAC1(*), la crise économique s'est fait ressentir dans

tous les secteurs (économique, social, politique et financier) des

Etats. En ce qui concerne l'économie réelle, cette crise fut

caractérisée par une baisse de la production, une chute drastique

du taux de croissance réel, une accumulation des déficits publics

et un accroissement de l'activité informelle. Dans le secteur financier,

on enregistrait un assèchement de la liquidité, un accroissement

des asymétries d'information, une augmentation des créances

douteuses.

Pour résoudre cette crise, une grande vague de

réformes à la fois macroéconomique et macro

financière a été entreprise. Ainsi, les Programmes

d'Ajustement Structurel (PAS) signés avec les bailleurs de fonds avaient

pour clause fondamentale la libéralisation de l'économie, la

réduction des dépenses étatiques, bref le

rétablissement des grands équilibres (Touna Mama, 1999). Dans ce

climat morose, les banques ne pouvaient plus mener à bien leur

rôle d'intermédiaire d'autant plus qu'elles étaient

fortement affectées et ont vu leur rentabilité s'amenuiser. Les

capitaux propres de certaines banques étaient entièrement

absorbés par les pertes. En 1990, l'UDEAC présentait des besoins

de financement liés au système bancaire se chiffrant à

527,4 Milliards de FCFA (Adam Madji, 1997). Les capitaux propres de certaines

banques étaient entièrement absorbés par les pertes. On

assistait ainsi à une crise généralisée et

même systémique (Edward et Tara, 1998). En dépit du fait

que ces banques étaient un héritage de la colonisation, et

étaient de nature commerciale, plusieurs causes de cette crise sont

soulevées notamment : les erreurs de gestion, le faible

degré d'approfondissement financier, le manque de concurrence,

l'omniprésence de l'Etat (Mathis 1992, Peyrard 1992, Pelletier 1993 et

Peyrard 1992). Les manifestations et conséquences de cette crise

étaient multiples : les fortes tensions de trésorerie,

l'importance des créances douteuses et irrécouvrables2(*), l'accumulation des

déficits budgétaires. En plus, le système bancaire a connu

une crise de confiance réduisant ainsi les montants des

dépôts au profit des tontines (Nzemen, 1997 et Hugon,

1996).

On note cependant que malgré cette crise, le rôle

du système financier dans le financement de la croissance et du

développement restait fondamental au regard de la fonction

d'intermédiaire qu'il assume. Dans les pays de la CEMAC, la banque

dispose du monopole d'intermédiation financière auprès des

agents économiques. Ce rôle d'intermédiaire financier

demeure le socle de son existence3(*).

Pour réaffirmer ce rôle, les réformes

étaient nécessaires. Par définition, une réforme

est un changement en vue d'une amélioration. C'est un ensemble de

mécanismes et d'objectifs visant une transformation positive d'une

situation. Associée à l'adjectif financière, on retient

que c'est un ensemble de mutations monétaires, bancaires et

institutionnelles. Les réformes financières intervenues dans le

système bancaire de la CEMAC visaient du fait trois objectifs principaux

: assainir le secteur bancaire de la zone ; diminuer les conditions et

mécanismes de fonctionnement des banques en réduisant par exemple

l'implication de l'Etat dans ce secteur, et enfin inciter la croissance

économique de la zone au regard de l'importance du financement bancaire

des investissements. Quatre principales mesures étaient

adoptées : la privatisation des banques, la libéralisation

du contrôle du taux d'intérêt, la création du

marché monétaire en 1994, la programmation monétaire et

les réformes institutionnelles : création de la COBAC, de la

CEMAC (Bekolo-Ebe, 1998). Ainsi, la carte bancaire de la sous-région a

connu une profonde mutation après la mise en oeuvre de ces mesures qu'on

peut explorer sous trois angles : financier, monétaire et

juridico-institutionnel4(*).

Sur le plan bancaire, les établissements de

crédit fortement compromis ont été liquidés. On

dénombrait 10 au Cameroun, 3 en République Centrafricaine, 8 au

Gabon, 2 au Congo, 2 au Tchad et 1 en Guinée5(*). Les dépôts et

encours des Etats auprès de certains établissements de

crédits ont été abandonnés. Plusieurs banques

commerciales ont obtenu de la BEAC des rééchelonnements de leurs

dettes. L'apurement du passif des banques maintenues en activité ainsi

que l'indemnisation des épargnants furent très coûteux.

Près de 600 Milliards de FCFA étaient nécessaires pour

cette opération.

Sous l'angle monétaire, la politique monétaire

directe liée aux plafonds globaux de réescompte aux banques et

à des taux d'intérêt administrés montrait de plus en

plus ses limites. Elle donnait trop de privilèges aux Etats pour le

financement de certains projets. Or, du fait de la crise économique, les

Etats de la CEMAC sont devenus moins liquides. Le niveau des exportations a

baissé et les créances de l'administration centrale dans les

banques commerciales ont considérablement augmentées ;

passant de 31,1 Milliards en 1975 à 231,2 Milliards de FCFA en 1985

(Avom et Eyeffa, 2007). Ainsi, pour pallier à ces insuffisances, il a

été mis en oeuvre la programmation monétaire le

1er septembre 1991 au Cameroun et 4 mois plus tard dans les autres

Etats et le 1er juillet 1994, le marché monétaire de

la sous-région débute ses activités. Le bien-fondé

de la programmation monétaire est de rendre plus dynamique la politique

monétaire par l'établissement des prévisions sur un an des

agrégats monétaires et d'estimer les montants maximums des

refinancements de la BEAC.

Enfin, sur le plan juridico-institutionnel, une nouvelle

politique du taux d'intérêt a été adoptée

lors du conseil d'administration extraordinaire de la BEAC du 16 octobre

19906(*). Elle a

porté sur une gestion plus souple et plus flexible du loyer de l'argent

de façon à ce que celui-ci soit plus attractif (Bekolo-Ebe,

2001). Ainsi, il a été recommandé que les taux

d'intérêt soient désormais fixés par le Gouverneur

de la Banque Centrale en fonction de la situation financière et

économique des pays de la zone et de la conjoncture internationale. Les

normes prudentielles ont été harmonisées et la Commission

Bancaire de l'Afrique Centrale (COBAC) a été créée

pour contrôler les banques en vue d'éviter les

irrégularités du passé7(*).

Outre cet aspect empirique des réformes en zone CEMAC,

l'analyse théorique des réformes financières s'inscrit

à deux niveaux : sur le plan de la restructuration bancaire et sur

le plan de la libéralisation financière. Depuis les travaux de

McKinnon (1973) et Shaw (1973) sur les principes de la libéralisation

financière, les stratégies économiques des pays en

développement ont été bouleversées suite aux

nouvelles politiques de réformes adoptées et qui tenaient compte

des principales idées avancées par ces deux auteurs.

Trois grandes vagues de réformes ont vu le jour. La

première vague a été conduite durant la décennie

soixante-dix par les pays de l'Amérique latine et quelques pays

asiatiques. La deuxième vague des années quatre vingt et quatre

vingt-dix était principalement africaine alors que la troisième

vague des années fin quatre vingt-dix était constituée,

notamment, de pays arabes (Bentahar, 2002). La politique de

libéralisation a été appliquée différemment

par ces pays. Certains ont choisi des réformes graduelles

développées par McKinnon (1991) et Jhonston (1998)8(*) (pour les pays du Sud-Est

Asiatique), d'autres, des réformes rapides (pays de l'Amérique

latine notamment) alors que d'autres encore ont préféré

tenir compte de la conjoncture économique en présence, afin de

choisir les réformes les plus adaptées à leur cas (pays

asiatiques, africains et arabes). A ce niveau le débat sur le timing de

réformes demeure important.

Bien que l'analyse des réformes bancaires ait

débuté dans les années 70, elle requiert une forme

particulière dans les années 80 et 90 avec pour cause la

persistance des crises bancaires survenues dans la plupart des pays en

développement (Anne Joseph, 2000). Ce qui a nécessité des

réglementations diverses. Une réglementation se justifie par

l'existence des externalités9(*) positives ou négatives (Guerrien, 1996).

Appliquées dans les crises bancaires, ces externalités

s'expliquent par le fait que les coûts sociaux de la faillite d'une

banque de taille importante sont supérieurs aux coûts

privés (Scialom, 2006).

Pour la zone franc (ZF) en général et la zone

CEMAC en particulier, l'analyse des origines et conséquences de la crise

du système bancaire et financier des pays de la CEMAC a fait l'objet

d'une littérature abondante (Peyrard, 1992 ; Pelletier, 1993 ;

Tamba et Tchamambe, 1995 ; Anne Joseph, 1997 et 2000 ; Bekolo-Ebe,

1998 ; Nembot, 1997 et Mengue, 2002). Celle-ci a

abouti sur l'apport des réformes sur la stabilité des banques.

Les aspects empiriques de la relation entre réformes

financières et rentabilité bancaire sont étudiés

par Arshadi et Lawrence (1987) qui utilisent pour leurs travaux le

modèle Structure-Comportement-Performance (SCP) emprunté à

l'économie industrielle et dont Bain (1951)10(*) fut le pionnier. Arshadi et

Lawrence (1987) ont analysé sur la base des données empiriques le

comportement de la performance de nouvelles banques installées aux

Etats-Unis. D'autres études ont été

réalisées par Bourke (1989), Molyneux et Thornton (1992), Yusuf

(1994) et Tanimoune (2001), appréciant pour les uns les

déterminants de la rentabilité bancaire en Amérique latine

et pour les autres, l'influence des réformes sur cette variable. Nembot

et Ningaye (2007) mettront l'accent sur la profitabilité des banques des

pays de la CEMAC. Leur étude aboutit à plusieurs résultats

: (i) le retrait des Etats de la CEMAC du capital des banques a eu un impact

positif sur la rentabilité des actifs des banques ; (ii) la

liquidité et la solvabilité ont été

rétablies. Cependant, ces deux auteurs ne distinguent pas les mesures de

la rentabilité des banques (rentabilité des actifs et marge

d'intérêt). Mansouri et Afroukh (2008) ont étudié

les déterminants de la rentabilité bancaire au Maroc et arrivent

aux résultats suivants : (i) le mouvement de concentration et de

regroupement bancaire, comme variable macro-financière, est favorable au

rendement des actifs (profitabilité) des banques au Maroc ; (ii)

les marges d'intérêt semblent répondre positivement au

renforcement des économies d'échelle mesurées par le

logarithme népérien de l'actif bancaire ; (iii) la

croissance économique et l'inflation semblent affecter positivement le

rendement des actifs des banques de leur échantillon ; (iv) le

volume des crédits distribués est favorable à la

profitabilité des banques et les fonds propres ont un effet

négatif sur la rentabilité des actifs.

Les travaux cités ci-dessus rentrent dans les trois

grandes réformes engagées au volet financier dans la CEMAC :

les réformes monétaires avec les mutations de la politique

monétaire ; les réformes bancaires liées aux

liquidations, fusion-acquisitions ont conduit dans la majorité aux

privatisations des banques et les réformes institutionnelles qui

visaient la création de la COBAC en 1990, de la CEMAC en 1994 et

d'autres institutions et unions11(*). A travers l'approche gradualiste de celles-ci, il

est possible de capter leur influence sur la rentabilité bancaire. Par

définition, la rentabilité d'une entreprise est le rapport entre

un revenu obtenu ou prévu et les ressources employées pour

l'obtenir. La notion s'applique notamment aux entreprises mais aussi à

tout autre investissement. C'est le rapport existant entre les sommes

engagées dans l'achat et l'entretien d'un bien immobilier et les loyers

encaissés. Mises en mal par la crise, les banques de la

sous-région ont enregistré une baisse drastique de leur

rentabilité.

Au regard des développements et de la

problématique ci-dessus, la question principale de cette étude

est la suivante : en quoi les réformes

financières améliorent-elles la rentabilité du

système bancaire des pays de la CEMAC ? En d'autres termes, comment

les réformes bancaires, monétaires et institutionnelles

agissent-elles sur la rentabilité des actifs et les marges

d'intérêt du système bancaire des pays de la

CEMAC ?

Cette question posée présente pour la zone CEMAC

un intérêt à trois niveaux :

1. au niveau théorique, il

s'agit de porter l'analyse au-delà des mesures de la rentabilité

bancaire en zone CEMAC. La présente étude, comme celle de Nembot

et Ningaye (2007) cherche plutôt à capter l'effet des

réformes financières sur la rentabilité bancaire. L'apport

fondamental ici est d'une part l'introduction des marges

d'intérêt bancaires et d'autre part l'influence des variables

macro-financières et macro-économiques dans l'élaboration

des réformes financières ;

2. au niveau méthodologique,

il s'agit à partir d'une approche économétrique

(modèle s'appuyant sur le paradigme SCP) et statistique (analyse des

tableaux et des graphiques), de tester les hypothèses ci-dessous. Il

convient de noter que le paradigme Structure-Comportement-Performance quoique

schématique, permet d'expliquer le fonctionnement de l'organisation.

L'originalité à ce niveau est l'utilisation d'un modèle

économétrique emprunté à Mansouri et Afroukh

(2008), qui précise l'importance des marges d'intérêt. En

plus, nous captons l'apport des réformes financières en estimant

des modèles (un premier avant les réformes et un second

après). Cette conception enrichit l'approche statique utilisée

par Nembot et Ningaye (2007), qui consiste à étudier sur toute la

période le comportement des réformes sur la

rentabilité ;

3. au niveau de la politique

économique enfin, ce travail apporte des

compléments aux actions entreprises par les autorités pour

combler tout écart pouvant exister dans la compréhension de

l'influence des réformes financières sur la rentabilité du

système bancaire, et sur les économies de la CEMAC qui subissent

les affres de la crise financière actuelle.

Au regard de la problématique retenue, la

présente étude se charge d'évaluer la

contribution des réformes financières sur la rentabilité

du système bancaire des pays de la CEMAC. Plus

spécifiquement, il s'agit de :

1. dresser le bilan des réformes

financières sur la stabilité du système bancaire des pays

de la CEMAC ;

2. capter l'influence des réformes bancaires,

monétaires et institutionnelles sur la rentabilité des actifs des

banques en zone CEMAC ;

3. mettre en évidence l'impact desdites

réformes sur les marges d'intérêt bancaires des pays de la

CEMAC.

Pour atteindre les objectifs ci-dessus, l'étude retient

comme hypothèse principale : Les réformes

financières des années 90 ont un impact positif sur la

rentabilité du système bancaire des pays de la

CEMAC.

Cette hypothèse principale est éclatée en

trois hypothèses spécifiques :

H1 : l'influence des réformes

financières sur la stabilité des banques est positive en zone

CEMAC ;

H2 : les mutations dans les secteurs bancaires,

monétaires et institutionnels améliorent la rentabilité

des actifs des banques en zone CEMAC ;

H3 : l'effet des réformes

financières sur les marges d'intérêt bancaires est positif

dans la sous-région CEMAC.

Toutes ces hypothèses seront testées par une

méthodologie qui prendra deux formes et utilisera principalement deux

outils empiriques (statistique et économétrique).

En ce qui concerne le bilan des réformes

financières, il sera fait recours à l'analyse documentaire des

publications de la CEMAC, de la BEAC, de la COBAC, de la Banque Mondiale et

d'autres organismes connexes. Il sera aussi fait recours à l'outil

statistique (graphiques et tableaux).

L'impact spécifique des réformes

financières sur la rentabilité bancaire se fera à partir

de l'estimation d'un modèle économétrique qui va

au-delà du modèle schématique (paradigme SCP :

Structure-Comportement-Performance). Ce paradigme fut pour la première

fois utilisé par Bain (1951). Il se prête

aisément à la compréhension du fonctionnement de

l'organisation à travers la description du marché, le mode de

gestion et la profitabilité. Les premiers a l'avoir transposé en

économie bancaire furent Ho et

Saunders (1981), Benston et al

(1982), Bourke (1989). Ce modèle fut enrichi par

Tanimoune (2003), Mansouri et Afroukh (2008). Le modèle

économétrique retenu ici s'inspire de ces deux dernières

études. Il présente comme variables

dépendantes la rentabilité des actifs d'une part, et les

marges d'intérêt d'autre part. Les variables

indépendantes quant à elles seront regroupées en

variables managériales (la structure du capital social,

la gestion du capital, la proportion des crédits bancaires dans l'actif

et le ratio des dépenses d'exploitation), variables

macro-financières (l'indice de risque, la taille du

secteur bancaire et l'indice de concentration) et variables

macroéconomiques (la croissance économique,

l'inflation et la masse monétaire au sens de M2).

Dans le cadre de cette étude, la

population utilisée est constituée des

Banques Créatrices de Monnaie (BCN) du système bancaire de la

CEMAC qui, au regard du volume de leurs activités ont le quasi-monopole

d'intermédiation financière dans la sous-région. Les

données disponibles en 2005 montraient que les banques détenaient

86,7% des activités financières totales du système. La

CEMAC comptait au cours de la même période 33 banques secondaires

reparties ainsi qu'il suit : Cameroun 11 banques, Gabon 5, Tchad 5, Congo

5, République Centrafricaine 5 et Guinée équatoriale 2,

banques. Le taux d'incidence des banques étrangères est

élevé : elles contrôlent environ ¾ des

activités financières totales du système bancaire (CEA,

2006 et FMI, 2006). Les données de nature consolidée seront

obtenues des sources citées ci-dessus.

Pour ce qui est de l'horizon

temporel, elle couvre la période de 1990 à

2005.Cette limitation temporelle s'appuie sur le caractère

homogène et sur la disponibilité des données

utilisées. Dans la zone CEMAC, la crise du

système bancaire débute au milieu des années 80. Le 16

octobre 1990, le Conseil d'Administration de la BEAC se réunit et adopte

une série de mesures visant à réformer le système

bancaire de la sous-région. Cependant, ces mesures n'entreront en

vigueur dans leur majorité qu'à partir de janvier 1994. Ainsi, la

première sous-période est 1990-1994 et la seconde

1995-2005. Le découpage temporel demeure un complément important

à l'étude de Nembot et Ningaye (2007) dans la mesure où

celle-ci s'est arrêtée à l'année 2000. Il est donc

question de vérifier si leurs résultats sont restés

immuables six (6) ans après leurs conclusions. En outre, l'année

1994 marque aussi l'année de la dévaluation du franc CFA,

période qui modifia les mécanismes économiques des pays de

la zone.

Pour mener à bien cette étude, deux parties sont

développées. La première analyse la

nécessité des réformes financières dans le

système bancaire des pays de la CEMAC. Elle a pour

titre : LES REFORMES FINANCIERES EN ZONE

CEMAC COMME UNE REPONSE A LA CRISE BANCAIRE. Le but

est de montrer par une littérature analytique et statistique, la

nécessité des réformes financières. Cette partie

est divisée en deux chapitres. Le premier présente les facteurs

de la crise du système bancaire de la CEMAC. Il retrace les

différentes étapes de la crise et précise pourquoi et

surtout comment on en est arrivé là. Dans le second chapitre, les

réformes financières en zone CEMAC et la résolution de la

crise seront évoquées. Si l'un des objectifs était de

redonner confiance au système bancaire, il n'en demeure pas moins que

celle-ci devait passer à travers la maîtrise du risque de

crédit et de la rentabilité bancaire liée aux

réformes. La deuxième partie montre l'effet des réformes

financières sur la rentabilité du système bancaire des

pays de la CEMAC. Cette rentabilité est observée sous deux

aspects : la rentabilité des actifs et la marge

d'intérêt. Cette deuxième partie a pour titre :

EFFET DES REFORMES FINANCIERES SUR LA RENTABILITE DU SYSTEME BANCAIRE

DES PAYS DE LA CEMAC. Il est question d'évaluer l'apport des

réformes financières sur la rentabilité du système

bancaire. D'une part l'on s'interroge sur l'impact des réformes

financières sur la rentabilité des actifs des banques (chapitre

3) et d'autre part, l'influence des réformes financières sur les

marges d'intérêt bancaires (chapitre 4).

PREMIERE PARTIE :

LES REFORMES FINANCIERES EN ZONE CEMAC COMME UNE

REPONSE A LA CRISE BANCAIRE

INTRODUCTION A LA PREMIERE PARTIE

L'analyse des réformes financières s'inscrit

dans une double dimension : celle de la restructuration bancaire d'une

part, et celle de la libéralisation financière d'autre part. Le

processus de restructuration bancaire débute pendant la crise bancaire

qu'a connue la sous-région CEMAC. A la fin des années 80, la

CEMAC présentait un système bancaire sinistré en plein

d'énormes difficultés, incapable de financer les projets

innovants pouvant inciter une croissance de long terme. Les

caractéristiques principales de cette situation étaient les

suivantes : forte présence des créances douteuses,

problèmes de liquidité, risque de crédit

élevé, problèmes de gestion (mal gouvernance des

établissements de crédit) et trop de laxisme des Etats.

Pour ce qui est de la libéralisation financière,

elle est une conséquence directe de la nouvelle politique

monétaire en vigueur dans la zone depuis les années 90. Cette

libéralisation tire ses origines des analyses de Mckinnon (1973) et de

Shaw (1973) portant sur la répression financière et qui a

longtemps permis aux différents Etats de la CEMAC de maintenir les taux

d'intérêt bas afin de bénéficier d'un capital moins

coûteux. Cette nouvelle étape a fondamentalement changé la

politique monétaire dans la sous-région. En outre, il faut noter

que la libéralisation des économies de la CEMAC était

l'une des mesures préconisées par les Programmes d'Ajustement

Structurel (PAS) initiés par la Banque Mondiale et le Fons

Monétaire International. Or, ces solutions qui ont été

inspirées de l'extérieur n'ont pas significativement

redressé les équilibres macroéconomiques et surtout

macro-financiers. Car, la crise bancaire a perduré faisant subir au

système bancaire une perte de confiance considérable de la part

de la clientèle. Il fallait alors réaffirmer les réformes.

Les chefs d'Etat de la sous-région s'engagent ainsi dans un vaste

programme de réformes à la fois macroéconomique et

macro-financier. Plusieurs secteurs de l'économie ont été

considérés par ces réformes, d'où leur

caractère multidimensionnel. Cette partie se donne ainsi pour objectif

d'analyser les réformes en zone CEMAC et la résolution de la

crise (chapitre II) ; tout en présentant au préalable les

facteurs de la crise du système bancaire de la CEMAC (chapitre I).

CHAPITRE I: LES FACTEURS DE LA CRISE DU SYSTÈME

BANCAIRE DE LA CEMAC

Introduction

Le système bancaire de la CEMAC a traversé une

période de stabilité avant la décennie 80. Au cours de

cette période, l'environnement économique général

était favorable. Certains pays tels que le Cameroun et le Gabon

enregistraient des PIB en volume de 3 896 milliards de F CFA et de 1553,9

milliards respectivement ; pour une population de 10,17 millions pour le

Cameroun et de 990 mille12(*) pour le Gabon. Ce système bancaire se

composait d'une Banque Centrale : la BEAC et des banques commerciales et

spécialisées. La BEAC fut créée le 22 novembre 1972

en remplacement de la Banque Centrale des Etats de l'Afrique Equatoriale et du

Cameroun (BCEAEC) par deux conventions de coopération

monétaire :

- la première signée le 22 novembre 1972 entre

les cinq Etats membres d'Afrique Centrale fondateurs à savoir le

Cameroun, la République Centrafricaine, le Congo, le Gabon et le Tchad.

La Guinée Equatoriale devient membre de la BEAC le 1er

janvier 198513(*) ;

- la deuxième signée le 23 novembre 1972 entre

la France et les cinq Etats fondateurs, institue le compte

d'opération14(*) et

précise l'objectif de la BEAC qui était de façon

générale le financement du développement (Touna Mama,

2002).

Mais, la dégradation de la situation conjoncturelle

durant la crise, les insuffisances de gestion interne des banques et

l'inefficacité de l'encadrement des autorités monétaires

ont contribué à fragiliser la plupart des banques,

réduisant ainsi leur rentabilité et leur capacité à

financer le développement.

Ce chapitre visite les causes de la crise bancaire (section1)

et analyse ses manifestations et conséquences (section 2).

SECTION 1 : LES CAUSES DE LA CRISE BANCAIRE

De 1960 à 1985, le système bancaire de la CEMAC

a connu une réelle stabilité et une rentabilité toujours

en augmentation. Mais, la dégradation de la situation économique

et financière a conduit à l'augmentation des créances

douteuses, la liquidation ou la fermeture de certaines banques commerciales et

la privation des autres. Avant d'analyser les causes de la crise,

présentons d'abord le système bancaire de la CEMAC avant cette

crise.

I.1.1. LE SYSTÈME BANCAIRE AVANT LA CRISE

Avant la crise, l'activité bancaire de la CEMAC a

été ponctuée par deux générations de banques

et a bénéficié d'un encadrement de la part des

autorités monétaires.

I.1.1.1. LES DEUX GÉNÉRATIONS DE BANQUES

DANS LA CEMAC

Jusqu'au milieu des années 80, la sous-région

CEMAC connaissait déjà deux générations de

banques.

- La première génération bancaire

regroupe les premières banques établies dans la

sous-région à l'époque coloniale. Elles étaient des

filiales des banques occidentales15(*). Elles dépendaient de leur maison mère

et étaient rigoureusement gérées. Cependant, celles-ci ne

s'impliquaient pas activement au processus de développement des

économies de la communauté. Face à cette situation, des

politiques volontaristes avaient été mises en place dès

les indépendances. Durant les années 70 en effet, la

communauté a connu un boom des produits de base. De 1975 à 1987,

le taux de croissance moyen annuel des exportations de marchandises atteignait

10,68 % pour les six pays de la CEMAC16(*) avec des pics de 22,9 % au Congo et 18,2 % au

Cameroun. Cette croissance vertigineuse des exportations des marchandises a

provoqué une euphorie qui s'est traduite par des programmes

d'investissements ambitieux avec des projets mal conçus et des dotations

trop généreuses à des entreprises publiques devenues des

organismes budgétivores. Au Cameroun et au Tchad par exemple, l'Etat a

injecté près de 1550 milliards et 129,76 milliards de FCFA

respectivement aux entreprises publiques en difficulté. Ce qui

expliquait la volonté de développement des Etats de la CEMAC en

cette période. Pour soutenir l'envolée, une importante

réforme avait été engagée dès 1973. Celle-ci

traduisait le renforcement de la tutelle de l'Etat sur les banques à

travers des prises de participation dans le capital social des banques (voir

annexe 1.1). Quelques banques de développement voient le jour avec

notamment l'aide des bailleurs de fonds. On avait alors la Banque Camerounaise

de Développement (BCD) créée en 1960, la Banque Gabonaise

de Développement (BGD) en 1977 en autres.

- La deuxième génération bancaire, celle

de la deuxième moitié de la décennie 70, pratiquait des

taux d'intérêt négatifs et différenciés en

faveur de certains secteurs pour aider des politiques industrielles

sélectives. Les lignes de crédit ouvertes permettaient aux

bailleurs de fonds de financer le secteur privé et des investissements

comme le logement social ou les équipements à des taux

concessionnels. Mais lorsque les prix des produits de base en dehors du

pétrole ont baissé à la fin des années 70 et

début des années 80, la majorité des gouvernements n'ont

pas voulu réduire leurs programmes d'investissement. Ils ont

plutôt continué à emprunter auprès des banques

désireuses de recycler l'argent du pétrole. La production

pétrolière du Cameroun et du Congo avait en moyenne

doublé, atteignant 81,5% de la production sous régionale pour le

Cameroun et 12,2% pour le Congo (Tamba et Tchamambe, 1995). Par ailleurs, les

banques ont pratiqué des opérations non-conformes à leur

vocation de départ. Ceci étant dû au fait que les

dirigeants nommés par les pouvoirs publics étaient moins

qualifiés. Des crédits étaient accordés sous la

pression des hommes politiques influents (Mathis, 1992), des hauts

fonctionnaires ou des membres de sa tribu (Sandretto et Tiani, 1993). Les

prêts étaient signés en blanc, c'est-à-dire sans

contre partie et le plus souvent sans une étude préalable de la

rentabilité du projet.

Cette omniprésence de l'Etat s'est également

traduite par le fait que le secteur public détenait une part importante

de dépôts dans les banques et une proportion croissante des

crédits. Les dépôts ont augmenté de 21,3 milliards

de FCFA pour la zone en 1975 à 253,1 milliards en 1985 ; même

constat sur les créances du secteur public comme le montre le graphique

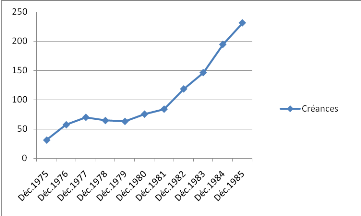

1.1 ci-dessous.

Graphique 1.1 : Créances

de l'Administration centrale dans les banques commerciales

(en milliards de FCFA)

Source : construction par l'auteur à partir du

rapport d'activité de la COBAC, 2003.

Les créances douteuses du Cameroun par exemple ont

continué à augmenter jusqu'à se chiffrer à 253

milliards de FCFA au 30/06/1988. Ces pratiques ont provoqué un

surendettement des Etats et les entreprises publiques financièrement

déséquilibrées ont bénéficié des

concours bancaires afin d'assurer leur survie.

Dans la même période, on a aussi noté un

encadrement défaillant de l'activité bancaire par les

autorités monétaires.

I.1.1.2. LA SUPERVISION BANCAIRE ET LA POLITIQUE

MONÉTAIRE DE LA BEAC AVANT LA DÉCENNIE

1990

Avant 1990, la supervision bancaire et la politique

monétaire de la BEAC ont encadré l'activité bancaire.

- La supervision bancaire

On peut considérer la supervision bancaire comme

l'ensemble des actions des autorités visant à définir,

réguler et contrôler l'activité des banques (Thoraval et

Duchateau, 2003). Cette définition est confirmée par les quinze

premiers principes du Comité de Bâle sur le contrôle

bancaire. Mais dans ce domaine, les autorités bancaires de la CEMAC ont

pendant longtemps eu recours à des mécanismes moins

élaborés qu'aujourd'hui.

L'idée d'harmoniser les conditions d'exercice et de

contrôle de la profession bancaire existe depuis 1972, lorsque les chefs

d'Etat d'Afrique Centrale ont décidé de confier à la BEAC

des compétences en la matière. Or, la mise en place du

système de contrôle sur document était très

limitée et la cellule de contrôle des banques créée

en 1979 était inefficace à cause de la réticence des Etats

à céder à la BEAC un pan de leur souveraineté sur

le contrôle bancaire. C'est pourquoi avant 1990, la surveillance

incombait conjointement à la BEAC pour la conduite des enquêtes

sur place et le contrôle sur pièce, et aux Commissions Nationales

de Contrôle des Banques pour la prise de décision. Les

différents pays de la sous-région disposaient chacun d'un corps

de texte régissant l'activité bancaire. De 1960 à 1990,

des lois, des ordonnances et des décrets, souvent d'inspiration

française ont été publiés sur le problème

dans ces pays. Ces textes sont demeurés sommaires et souvent divergents

quant à la disposition d'ordre prudentiel (Ikori, 2004). Donc,

l'efficacité de ce dispositif supposait que les constats dressés

par la BEAC donnent lieu à des sanctions justifiées par la

gravité des anomalies et autres infractions relevées.

- La politique monétaire de la BEAC de 1973 à

1990

Durant cette période, l'objectif final de la politique

monétaire n'était pas explicitement énoncé dans les

statuts de la BEAC. En effet, les statuts de la BEAC de 1973 ne

définissaient pas clairement l'objectif final de la politique

monétaire. Mais, de la lecture desdits statuts, on déduit que

l'objectif de cette politique était le développement

économique. Ceci se justifie par le fait que la conduite de la politique

monétaire de cette époque tournait autour de deux

préoccupations : élargir la responsabilité des Etats

membres dans la détermination de la politique monétaire et dans

la distribution du crédit et mettre la monnaie et le crédit

au service du développement économique des pays (Engone, 2004).

La politique du crédit mise en oeuvre s'est

inspirée de trois considérations fondamentales à

savoir :

- favoriser la promotion des entreprises

contrôlées par les nationaux et le développement des zones

géographiques déshéritées ;

- maintenir des taux d'intérêt sélectifs

et modérés tout en participant à des actions ayant pour

but la fixation et l'accroissement de l'épargne locale ;

- élargir l'intervention de l'institut

d'émission dans le financement des investissements.

Cette politique visait en général deux objectifs

à savoir agir indirectement sur le volume global du crédit d'une

part, et grâce aux différents taux d'escompte, sur les mouvements

de capitaux avec l'extérieur d'autre part. Par le contrôle

quantitatif du crédit, les autorités monétaires de la BEAC

voulaient contenir la masse monétaire dans les limites compatibles avec

le développement économique des Etats membres. La limitation des

avances aux Trésor des Etats membres17(*), la fixation des plafonds de réescompte aux

banques18(*), le recours

à l'encadrement du crédit et l'application du système de

réserves obligatoires19(*)ont été les principaux instruments

utilisés par la BEAC dans ce domaine. Différentes mesures

étaient mises en oeuvre pour le contrôle qualitatif du

crédit à savoir : la sélectivité des taux

d'intérêt, la sélectivité des plafonds de

réescompte20(*)et

le coefficient d'emploi des dépôts en crédit non

remboursables21(*).

Les instruments utilisés par la BEAC entre 1973 et 1990

ci-dessus cités, peuvent être regroupés en trois

catégories selon qu'il convient d'agir sur les taux

d'intérêts, qu'ils affectent directement le volume global du

crédit ou qu'ils tendent à l'orienter vers les opérations

économiques et les secteurs jugés prioritaires par les pouvoirs

publics.

De façon générale, la politique

monétaire pré-réforme n'a pas été efficace

au sens de Bakkus et Driffil (1985)22(*). Elle n'a pas eu les effets escomptés ou du

moins, a commencé à présenter des signes de faiblesse en

particulier sur l'objectif final de développement économique. En

effet, le taux de croissance du PIB/tête se situe sur le période

1985-1989 autour de -0,98%23(*) dans la sous-région avec des taux respectifs

de -2,23, -2,7, -3,56, -1,09 et -1,86 au Cameroun, Gabon, Congo, RCA et en

Guinée Equatoriale. La politique des taux d'intérêt

pratiquement administrée s'est révélée peu souple

par rapport aux fluctuations incessantes du marché intérieur de

la liquidité et des marchés monétaires et financiers

extérieurs auxquels les économies de la zone sont

connectées. La politique sélective de crédit n'a pas eu

les effets escomptés. Elle a plutôt introduit des distorsions au

niveau de l'allocation des ressources.

Il faut aussi noter qu'entre 1973 et 1990, la politique

monétaire de la BEAC repose théoriquement sur les postulats de la

répression financière. Selon la théorie de la

répression financière développée par Gurley et Shaw

(1970), les économies doivent encourager une politique de taux

d'intérêt administrés et de faible coût de la

liquidité pour favoriser certains investissements entraînant ainsi

un processus de croissance économique. Cette thèse est vivement

critiquée par McKinnon (1973) et Shaw (1973). L'idée de ces

auteurs est que la politique de la répression crée des

distordions dans l'allocation des ressources favorisant des secteurs peu

rentables à l'instar du secteur public ; ce qui favorise

l'apparition d'importants déficits internes et externes.

S'agissant de l'aspect pratique, Bekolo-Ebe (2001) fait quatre

constats ayant caractérisé le fonctionnement de la politique

monétaire de cette période. Le premier est ce que l'auteur

appelle le statisme de la politique monétaire. Celui-ci a eu pour

objectif de développer une économie de production de culture de

rente ou d'exploitation minière et de favoriser les importations des

produits manufacturés. Le second fait référence au

contrôle de l'activité des banques et des établissements de

crédit dont les mécanismes s'avèrent inefficaces

caractérisés par un manque d'indicateurs permettant

d'évaluer la santé des banques. Le troisième constat

concerne le poids important de l'Etat dans les ressources des banques

commerciales dont la conséquence directe a été de graves

tensions de trésorerie et des baisses sévères de la

rentabilité enregistrées par ces dernières au fur et

à mesure que les tensions de liquidité se faisaient sentir au

niveau des finances publiques. Le quatrième constat enfin est relatif

à la structure des créances de l'économie dominée

par des activités d'intermédiation et de spéculation au

détriment des activités de production.

Pour comprendre davantage cette crise bancaire, un

aperçu de ses causes demande d'être exposé.

I.1.2. LES CAUSES DE LA CRISE BANCAIRE : LES

MÉFAITS DE LA RÉPRESSION FINANCIÈRE

La littérature sur la firme bancaire laisse

apparaître plusieurs facteurs explicatifs des crises bancaires. Calomiris

et Mason (1997) et Dermirgüç et Detragiache (1998) soulèvent

comme facteurs explicatifs des crises bancaires : la situation

d'asymétrie d'information entre les banquiers et les épargnants,

la détérioration des avoirs bancaires, la fraude et la mauvaise

gestion des banques, un faible taux de croissance économique, des

taux d'intérêts réels élevés, un taux

d'inflation élevé, un accroissement des taux

d'intérêts internationaux, la chute des prix des actifs et la

détérioration des termes de l'échange.

Dans la zone CEMAC, ces causes sont subdivisées en deux

groupes : les causes exogènes et les causes endogènes.

I.1.2.1. LES CAUSES EXOGÈNES : LA

DÉGRADATION GÉNÉRALE DES ÉCONOMIES

Au cours de la première moitié de la

décennie 80, les pays de la zone CEMAC ont connu une crise de

liquidité créée par la baisse du prix des produits de base

exportés et sur lesquels était construite toute leur

stratégie de développement. Pour les pays exportateurs de

pétrole comme le Cameroun, la chute des cours des hydrocarbures a

amplifié la crise. La détérioration des finances publiques

qui en découla a eu des conséquences dramatiques sur la situation

des banques.

En matière de ressources, les dépôts de

l'Etat et des organismes publics ont fortement baissé, entraînant

une déperdition de trésorerie des banques. L'accumulation des

arriérés sur la dette intérieure a pour sa part,

contribué à réduire le niveau des dépôts

privés.

En ce qui concerne les emplois, l'Etat et ses

démembrements ne pouvaient plus faire face à leurs engagements.

De même, les arriérés intérieurs ont conduit

à l'immobilisation des concours à la clientèle alors

qu'augmentait parallèlement la proportion des créances

compromises. On note ici une baisse générale du taux de

croissance de tous les pays de la sous-région. Au Cameroun, on passe de

20,4% en 1985 à -6,7% en 1990 ; au Tchad de 26,7% à -4,7%;

en RCA de 2,8% à -2,1%, (Avom et Gbetnkom, 2003). Le retournement de la

conjoncture sur le front des matières premières, du fait d'avoir

entraîné le resserrement de la trésorerie des Etats,

principaux opérateurs économiques, était donc à la

base de l'assèchement de la liquidité bancaire et de la

dégradation de la qualité des créances portées sur

le secteur public.

A côté de cette « responsabilité

passive », l'Etat a aussi une « responsabilité

active » : la représentation de l'Etat au conseil

d'administration des banques et les pressions contestables sur la gestion et

l'orientation de la politique d'octroi de crédit des banques.

En outre, l'Etat actionnaire, même minoritaire, a eu

tendance, en qualité de puissance publique, à peser sur le

management, en imposant ses hommes à la direction des

établissements de crédit. Le contrôle du capital s'est

alors trouvé déconnecté de l'exercice des

responsabilités, ce qui a entraîné des conséquences

fâcheuses : relâchement dans la gestion, acceptation de

mauvais risques et alourdissement du poids des emprunteurs publics sur le

volume de crédits distribués.

Outre les causes exogènes, plusieurs facteurs internes

peuvent expliquer l'origine de la crise.

I.1.2.2. LES CAUSES ENDOGÈNES : LA

RESPONSABILITÉ DES BANQUIERS ET LE MANQUE DE VÉRITABLE

SUPERVISION

Pour ce qui est de la responsabilité des banquiers, on

relève :

1. une mauvaise gestion d'un point de vue technique qui se

manifeste par :

- l'inadéquation ressources-emplois qui consiste

à accorder des crédits dont les échéances sont

largement supérieures à celles des dépôts ;

- l'inefficacité des procédures de recouvrement

des créances et une évaluation trop optimiste des perspectives

des emprunteurs ;

- l'absence de contrôles internes qui demeure une des

causes les plus importantes des prises de risques bancaires

inconsidérés lorsqu'elles concernent les procédures

d'examen des crédits. Cette situation se manifeste par une absence de

comptabilité fiable dans certains établissements, une

organisation administrative non performante, un personnel peu qualifié

et enfin un manque de dispositif d'alerte tel que le contrôle de

gestion ;

2. une gestion de type maquillage qui consiste à

dissimuler les pertes passées ou présentes pour gagner du temps

et conserver ainsi le contrôle de l'établissement en retardant

l'adoption des solutions adéquates. On assiste ainsi à :

- un maquillage de la qualité du portefeuille.

Lorsqu'un banquier veut adapter les dotations aux provisions à un niveau

donné des bénéfices et des dividendes, il ne classe pas

les mauvaises créances comme telles. Il rééchelonnera

automatiquement le crédit en question sur de longues périodes et

les intérêts feront l'objet d'un refinancement. Il faut noter que

cette pratique est très répandue dans la zone CEMAC, ce qui

explique le fait que les montants des concours classés

en « douteux » lors d'enquêtes sur place soient

toujours largement supérieurs aux chiffres déclarés par

les banques ;

- la comptabilisation des produits fictifs. En

présentant comme produits des intérêts échus mais

irrévocables à percevoir sur les créances gelées,

le banquier ne fait que comptabiliser et distribuer des crédits

fictifs ;

3. la concentration excessive. Ce phénomène est

encore présent dans 18 établissements de crédits de la

zone BEAC. Il traduit le manque de concurrence dans le secteur ;

4. la répression financière. Comme

soulevé plus haut, le maintien des taux d'intérêt bas en

vue de favoriser les crédits étatiques s'est traduit par une

perte de rentabilité excessive. L'interventionnisme de l'Etat exerce des

effets pervers sur les marchés financiers dont les conséquences

sont le rationnement du crédit par le système financier, la

prépondérance des financements à court terme et de

certains secteurs jugés prioritaires ou stratégiques, des taux

d'intérêt réels faibles. Pour remédier à

cette situation il a été développé la

libéralisation financière.

En ce qui concerne le dispositif de surveillance, il

était presque inexistant. Il était institué par la BEAC

qui se contentait soit des enquêtes sur place, soit des enquêtes

sur pièces. Or, cette pratique présentait à la base une

inefficacité certaine. Car les documents présentés ne

reflétaient pas toujours le fonctionnement réel des institutions

financières.

Après avoir présenté les causes de la

crise bancaire, nous analysons à présent les manifestations et

les conséquences de cette crise.

SECTION 2 : LES MANIFESTATIONS ET LES

CONSÉQUENCES DE LA CRISE

Dans un premier temps les manifestations de la crise sont

présentées et dans un second, ses conséquences.

I.2.1. LES MANIFESTATIONS DE LA CRISE BANCAIRE EN ZONE

CEMAC

Cette crise s'est manifestée par un écroulement

général du système bancaire, mais certains pays furent

plus criblés que d'autres.

I.2.1.1. UNE VUE SYNOPTIQUE DE LA CRISE

A la veille de son éclatement, la situation devenait

presque insupportable. Tous les signes montraient l'imminence d'un

dénouement inévitablement douloureux.

- L'imminence de la crise

Tout allait bien dans les pays de la CEMAC jusqu'en 1985. La

production du pétrole y augmentait, les prix en dollars étaient

favorables et le dollar augmentait par rapport au franc CFA. De 1979 à

1985, les PIBs combinés du Cameroun et du Congo augmentaient de 10% par

an et les recettes gouvernementales liées au pétrole

décuplaient en franc CFA courant au Congo. Mais cette situation s'est

brusquement retournée entre 1986 et 1989 : la production stagnait,

les prix en dollars avaient brutalement chuté, avec notamment une baisse

de 55% du prix du pétrole exprimé en dollar entre le dernier

trimestre 1985 et le deuxième trimestre 1986 et le franc CFA

était en forte hausse par rapport au dollar.

Avec ce bouleversement, les recettes publiques étaient

en nette diminution. Au Cameroun par exemple, elles étaient

passées de 63% en 1985/86 à 25% en 1992/9324(*). Ne pouvant plus emprunter

ailleurs car devenus peu crédibles, les gouvernements ont

sacrifié les dépenses non salariales et ont accumulé des

arriérés de paiement. Impayés à temps, les

fournisseurs du gouvernement devenaient incapables de rembourser aux

banques.

- Les manifestations proprement dites

Le système bancaire au matin de la crise était

caractérisé par de fortes tensions de trésorerie,

l'accumulation des soldes déficitaires de gestion, ainsi que

d'importantes créances douteuses et irrécouvrables25(*) (Nembot, 1997). Plus de la

moitié des banques étaient en état de faillite

réelle. Même les banques de développement qui

bénéficiaient des fonds venant de l'extérieur pour assurer

le financement des projets nécessaires au développement

économique, n'ont pas résisté au désastre.

Plusieurs d'entre elles s'étaient retrouvées en situation

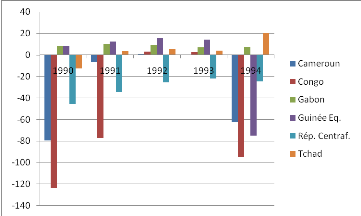

d'illiquidité totale (LeNoir, 1989). Leur rentabilité a

drastiquement diminué comme l'illustre le graphique 1.2 ci-dessous.

Graphique 1.2. : Evolution des taux de

rentabilité du système bancaire de la CEMAC

1990-1994

Source : construction par l'auteur à partir du

rapport d'activité de la COBAC, 2002.

On constate dans l'ensemble une évolution

négative de ce taux. Ce qui justifie le climat morose de la situation

bancaire.

En résumé, la situation globale du secteur

bancaire en 1990 était critique. Sur les 40 banques que comptait la

zone, 9 avaient suspendu leurs activités ; parmi celles encore

fonctionnelles, une seule respectait l'ensemble des normes

réglementaires en vigueur ; 14 présentaient des

équilibres précaires et 16 étaient totalement insolvables

(Adam Madji, 2002).

Cependant, cette crise ne s'est pas manifestée de la

même façon dans les différents pays de la zone.

I.2.1.2. LES CARACTÉRISTIQUES DE LA CRISE DANS

LES SIX PAYS DE LA CEMAC

La crise bancaire qui secoua de façon

générale les pays de la sous-région a cependant

présenté quelques particularités entre les Etats. Les

rapports de la BEAC en 1990 sont arrivés aux conclusions

suivantes 26(*):

- le système bancaire camerounais était le plus

grand en termes de nombre de banques et était le plus

dévasté. Il affichait un besoin de financement de 490,4 milliards

(Mds) de franc CFA dont 185,1 Mds FCFA pour les banques à liquider et

305,3 Mds FCFA pour les banques à restructurer ;

- suivait le Congo qui présentait un besoin de 17,5Mds

FCFA ; il devait servir à hauteur de 15 Mds FCFA pour les

liquidations des banques irrécupérables et de 2,5 Mds FCFA pour

les restructurations de celles jugées encore viables ;

- la République Centrafricaine était le

troisième du classement. Le besoin de financement s'élevait

à 10,1 Mds FCFA : 2,5 Mds FCFA réservés aux banques

à liquider et le reste, soit 7,6 Mds FCFA, étaient

destinés aux banques à réhabiliter ;

- quant au Tchad les besoins de financement atteignaient 6

Mds ; ces besoins renfermaient près de 1,8 Mds FCFA pour les

banques à liquider et environ 4,2 Mds FCFA pour les

établissements à réhabiliter ;

- le secteur bancaire équato-guinéen

était l'avant dernier. Son besoin de financement était d'environ

3,5 Mds pour l'ensemble des banques devenues inactives ;

- le secteur bancaire gabonais était le plus sain avec

le besoin de financement le moins élevé soit 1,3 Mds FCFA pour la

totalité des établissements bancaires à liquider.

Cette crise a présenté des conséquences

importantes dans les sphères réelles et financières des

économies.

I.2.2. LES CONSÉQUENCES DE LA CRISE

La crise bancaire qu'a connue la zone CEMAC a

présenté plusieurs conséquences. Celles-ci peuvent

être regroupées en deux catégories : Les faillites

bancaires et l'accroissement du rationnement de crédit d'un part, et

l'essor des activités de la micro finance ainsi que du secteur financier

informel d'autre part.

I.2.2.1. LES FAILLITES BANCAIRES ET L'ACCROISSEMENT DU

RATIONNEMENT DU CRÉDIT

Au début des années 90, plusieurs banques

présentaient des bilans critiques. Certaines étaient

marquées par une insuffisance notoire des fonds propres et

étaient de ce fait en violation des normes de solvabilité. Les

besoins de financement cumulés du système bancaire

s'élevaient à 528,8 Mds FCFA. Incapables de rembourser leurs

dettes, les banques ont été pour la plupart liquidées. En

conséquence, sur 31 banques en activité dans la

zone 27(*):

- 11 présentaient une situation relativement saine en

respectant l'ensemble des normes prudentielles ;

- 11 avaient des équilibres financiers fragiles, soit

parce que les niveaux de fonds propres, bien que positifs étaient

insuffisants, soit en rapport avec leur situation de liquidité

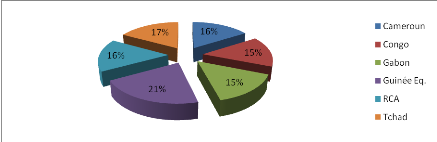

très étroite ;

- 9 étaient dans une phase critique, avec des fonds

négatifs, en violation de toutes les normes prudentielles28(*). Au Cameroun par exemple, la

première restructuration en 1989 a vu la fermeture ou la scission de 12

banques (voir annexe 1.2).

Pour ce qui est du rationnement de crédit, il traduit

le fait qu'une banque refuse de prêter à un emprunteur potentiel

aux conditions demandées (quantités et taux

d'intérêt). Les banques de la sous-région ont

manifesté un rationnement de crédit de type 2 dans lequel

certains emprunteurs obtiennent le crédit tandis que d'autres qui

présentent les mêmes caractéristiques se voient refuser

ledit crédit (voir annexe 1.3. pour les détails liés au

rationnement crédit). Au Cameroun par exemple, l'enquête

menée par la Direction de la Statistique et de la Comptabilité

Nationale du Cameroun (DSCN) a montré que pour l'exercice 1990-1991, 85%

des industries de 20 employés et plus avaient besoin d'un crédit

pour financer leurs investissements. Parmi celles-ci, 70% rencontraient des

difficultés dans l'obtention. Le coût du crédit est

évoqué par 28% des industries et le fait que les banques

prêtent difficilement par 42%. Les crédits octroyés au

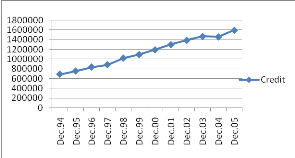

secteur privé ont ainsi diminué comme l'indique le tableau 1.1

ci-dessous.

Tableau 1.1. : Evolution du taux de crédit

au secteur privé

|

Années

Pays

|

1980

|

1984

|

1988

|

1992

|

1996

|

1997

|

|

Cameroun

Congo

Gabon

Tchad

RCA

|

29

23

16

-2

50

|

27

24

15

9

11

|

-9

-10

-7

-10

-7

|

-8

-46

-3

-33

-5

|

4

14

-2

8

0

|

-10

9

41

-3

4

|

Source : construction par l'auteur à partir de

World Bank Data, 2005.

Ce tableau présente une négativité

générale des taux de crédit entre 1988-1992. Ceci explique

la profondeur de la crise qui nécessitait un mutation même au

niveau des taux d'intérét. Une autre conséquence de cette

crise fut le développement de la microfinance et l'essor d'un secteur

financier informel.

I.2.2.2. LE DÉVELOPPEMENT DE LA MICROFINANCE ET

L'ESSOR D'UN SECTEUR FINANCIER INFORMEL

L'une des conséquences les plus attendues fut le

développement de la microfinance qui est restée embryonnaire

jusqu'en 1990, en dépit de quelques expériences mennées au

Cameroun, au Congo, au Tchad et en Centrafrique. L'expression microfinance

vient de microcrédit qui désigne des crédits de faible

montant offerts aux exclus du crédit bancaire, faute de garanties

nécessaires ou parfois même d'idéologie culturelle,

sociologique et d'analphabétisation. L'histoire du microcrédit a

commencé en 1974 lorsque M. Mohammad Yunus29(*) alors professeur

d'économie à l'université de Chittagong au Bangladesh

prêta 27 dollars à chacun des paysans de 42 familles et les sortit

ainsi de la pauvreté. La microfinance serait alors l'ensemble des

services financiers (services d'épargne et services de credit) et non

financier offerts à des petits opérateurs économiques des

zones rurales et du secteur informel des milieux urbains et périurbains.

Suite à la faillite des banques dans la sous-région et au regard

de la perte de confiance installée chez les clients, ceux-ci se tournent

alors vers une nouvelle forme de financement. Les faillites bancaires ont en

outre provoqué des licenciements massifs, notamment de cadres de banques

plus ou moins expérimentés qui se sont lancés dans la

création sans contrôle des structures de microfinance.

De plus, en se restructurant pour échapper à la

crise, les banques classiques restées en survie ont durci les conditions

d'accès à leurs services et redimensionné leur

réseau. Cette évolution a eu pour conséquences la

marginalisation d'une plus grande tranche des populations par rapport à

l'accès aux services bancaires et une aggravation de la

sousbancarisation, surtout dans les zones rurales. C'est pourquoi les

entités de microfinance se sont révélées de plus en

plus attractives par leur proximité, la simplicité de leur

approche commerciale et leur capacité d'adaptation

présumée. En fin février 2008, la CEMAC comptait 677 EMF

agrées donc 444 au Cameroun, 59 au Congo, 14 en Centrafrique, 4 au

Gabon, 0 en Guinée Equatoriale et 156 au Tchad.

En outre, au cours de la même période, on a

assisté au développement d'un secteur financier informel qui

regroupait des associations tontinières, des organisations de

crédit rotatif reposant sur des communautés d'adhésion,

des prêteurs et banques non officiels ou usuriers et des institutions

communautaires reposant sur des groupes d'appartenance (clans, lignages,

réligieux) (Hugon,1996). Mais, de tous ces types d'associations, la

tontine est l'organisation informelle (du fait d'un manque de ligislation

administrative et financière étatique) du système

financier informel le plus représentatif. Quelques traits permettent de

décrire la tontine : l'appartenace à un groupe pour se

valoriser, le besoin de solidarité pour combler certains déficits

et valoriser ses excédents, la participation aux actions collectives

afin de donner un sens à sa vie dans la communauté, la

disposition d'assistance sociale pour stabiliser ses forces matérielles

et morales en cas d'évènements heureux ou malheureux,

l'incitation à l'effort pour progresser davantage dans la vie et un

placement pour l'épargne afin de réaliser un projet et

sécuriser l'avenir (Nzemen, 1997). En plus, on peut ajouter l'ouverture

de possibilité d'accès à un crédit pour faire face

à des nécessités présentes, la disposition d'atouts

pour la facilité de mobilisation de masse dans sa vie associative,

professionnelle, politique et autres, l'aquisition de l'esprit d'entreprise

auprès des membres de la tontine qui font des affaires et par le partage

des leçons d'échecs et de succès dans la gestion ou la

création des entreprises.

Malgré ces nombreux atouts, on reproche à ces

organisations clendestines d'appauvir davantage les populations.

Car, nombreux sont les cas où les dirigeants de celles-ci s'en vont avec

toute l'épargne laissant les membres dans un désarroi

inexplicable. La perte de confiance des populations envers le système

financier s'est amplifiée ; d'autant plus que celles-ci

mélangent banques, totines, assurances et usure dans le même

panier.

Les autorités monétaires ont alors pensé

qu'il fallait réformer le système bancaire afin que ce dernier

retrouve sa stabilité, favorise la rentabilité des banques et

permet le financement de l'économie.

conclusion

Entre 1960 et 1980, le système bancaire de la zone

CEMAC est resté stable enregistrant même une rentabilté

remaquable. Il a financé les multiples projets de développement

des Etats membres de la sous-région.