|

1

Introduction générale

Depuis notre apparition sur terre, la volonté intense

d'avoir un futur meilleur et la crainte de l'incertain restent notre souci

essentiel, cette prémonition a fait augmenté en chacun de nous,

et depuis toujours, le besoin naturel à la sécurité. Ce

qui nous a poussées à améliorer sans cesse des moyens de

protection sociale et économique. De ce fait, l'esprit assurantiel est

une notion qui a toujours existé, mais n'a eu réellement

naissance, qu'au milieu du quatorzième siècle. L'assurance n'a

pas arrêté de se développer, au fil des années,

notamment, avec l'accroissement de la fréquence et l'importance des

préjudices, ce qui a permit la fondation d'un système de

couverture de risques et d'assurance évolutif spécifique à

chaque époque et à chaque pays.

Actuellement, le secteur de l'assurance prend de plus en plus

d'envergure, il regroupe différentes activités et

différents acteurs en assurance, tels que les compagnies, les mutuelles,

les courtiers et les bancassurances ou poste assurance.

Ces dernières années, l'inversement de la

pyramide des âges est devenue, une des préoccupations

économique actuelle, particulièrement, dans les pays adoptant un

régime de retraite par réparation, comme le cas de la Tunisie.

Selon une étude faite par l'UTICA, AIB, FTUSA, dans les années

à venir, le régime de retraite par répartition ne remplira

plus ses fonctions

De cet effet, le recours à l'assurance,

particulièrement l'assurance vie qui est en amélioration mais en

faible positionnement par rapport les autres branches en Tunisie d'où,

est né notre intérêt à étudier de

près, dans le cadre de notre projet de fin d'étude, la

méthodologie à suivre qui met en évidence dans une

première étape : l'analyse des mesures et des stratégies

qui mises en oeuvres les opportunités d'évolution de l'assurance

vie. Alors, on va s'intéresser à la premier étape de le

facteur évolutif de l'assurance vie qui est temporaire

décès, et on second étape : on va traiter les obstacles

ralentissant le développement de l'assurance épargne qui est

aujourd`hui fondamentale pour le développement économique et

importante dans le système financier car il n'y a pas de

développement économique qui ne soit accompagné du

développement d'un système financier.

Afin de répondre à cette problématique,

nous avons procédé par une étude d'un échantillon

moins représentatif du marché de l'assurance vie en Tunisie en

tenant compte la société STAR

&AMI.

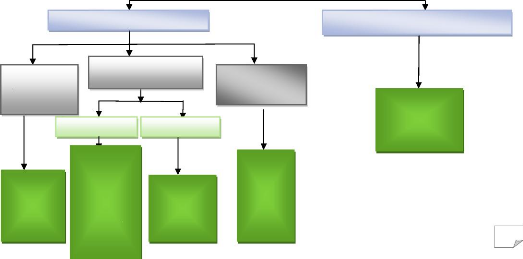

STAR

COUTANCE

Les

sociétés

d'assurances

publiques

Société d'assurance résidentes

Société d'assurance non -résidentes

MultiCOUTANC - branches Mono -branches

COMAR,

ASTREE,

MAGHERB-

ASSURANCE

LLOYED,

CARTE,SLIM

Les sociétés

Les sociétés

d'assurances privées

d'assurances

mutuelles

IA

,

AMI

ASSURCREDIT

HAYETT

NA

AMI

CTAMA

MGA

MAE

BESTRE

MEDRE

BUPA

2

|