Chapitre 1 : le marché d'assurance Tunisien

1-Présentation du marché d'assurance

Tunisien :

Depuis son instauration, le marche tunisien de l'assurance a

connu une evolution positive et continue, il est apparu en Tunisie en 1874, par

le biais de la societe française « Le Phenix-vie », adressee

exclusivement aux colons français. Seulement, à partir de 1956,

que les pouvoirs publics ont commence à creer un marche national

d'assurance. Ainsi, en 1959, fut l'avènement de la societe tunisienne

d'assurance et de Reassurance (STAR), qui a constitue la première etape

dans la creation du marche tunisien des assurances, consolide, en 1961, par la

creation de la Mutuelle Assurance de l'Enseignement. Ensuite, d'autre societes

ont ete crees et ont permis le developpement du marche.

En 2008, le secteur d'assurance en Tunisie occupe la

quatrième position sur le marche d'assurance en Afrique en termes des

primes emises, il comporte 17 Compagnies d'assurance, 12 compagnies privees,

dont deux specialises en assurance Vie « HAYETT » et « Amina

», deux publics et quatre mutuelles comme indique le schema suivant :

Comité général des

Assurances

Ministre des finances

Fédération Tunisiennes des

sociétés d'assurance

Organisation du système des assurances en

Tunisie

2 011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

Le marc h é d'assura

nce Tunisie n enregistr e en

2007- 20 09 une cr o issance tel le que le se

cteur

privé po s sède le par

t le plus im portant au

cours cette pé riode res p

ectivement 492,608M DT,

570,489 M DT et 60 2,147MDT.

On trouve le secteur p u blic le de u

xième de s a part mais il note

une dimi n ution de 9 ,781

MDT et une légè re augment

at ion de 8,2 0 2MDT en 2009/2008 .Le

secteur m utuel plac e le

troisiè me notant u ne évolutio

n e n 2008 d e 15,411MD T et en 200 9 de

21,014 MD T.

-La den s ité de l'ass urance : es t

la somme des dépen se s d'assur ances

effect uées annue llement par habit a

nt, c'est u n e moyenne qui nous d onne une i d

ée sur la p art de reve nu

qui est c onsacré

à la cons o mmation

du service a s surance. I L convient

d e signalé que la densi

té d'assura nce et

parfois p eut signific a

tive pour l e s pays ay an t un nom

br e d'habitants assez

conséquent.

3

Remarq ue :

A partir de 2008 l' assurance

STAR n'app artient pas au

secteur public et devient au secteur privé multi

branches à cause de stratégie

française

Groupama.

2- Le se cteur d'ass urance en Tunisie :

Faible p ositionnement dans l'é

conomie mais en amélioration

Trois indicateurs sont

couramment utilisés pour évalu

er la situation du marché de l'assurance à

savoir :

|

-le volume des primes émises

primes é mises par

région.

|

: n'est autre

|

que la mul tiplication

|

du nombre

|

des contrats par les

|

des prim e de 2007 à

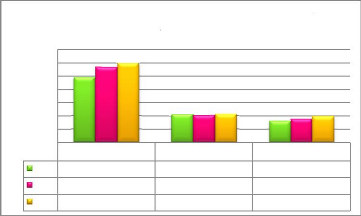

: Evolutio n en M D

s émises p 2009

G raphique 1

ar secteur

0

p rivé

200 9

214,7 2

199,638

602 ,147

700

600

primes emises

500

400

300

200

100

publ ic

mutuel

492 ,608

570 ,489

216,2 99

206,5 18

163,213

178,624

200 7

200 8

|

(So urce : Rapp

|

ort FTUS

|

A 2009)

|

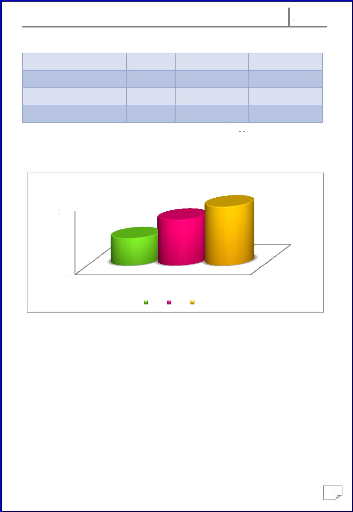

Tableau1 :

Primes par habitant

(Source :

Rapport F

TUSA 2009

)

Gr

)

ant (en MD

aphique 2:

Evolution

des prime

s par habit

009)

e : (Rapport

Sourc

FTUSA 2

8 et 38,354

dinars en 2

La prime d'assurance moyenne par

habitant est passé e de 85,78

1 dinars en 2007 (76,4 67

dinars en assurance non vie et 9,314

dinars en assurance vie) et

de 93,1 46 dinars e n 2008 (82,

463 dinars e n assurance non

vie et 10,684 dinars en

assurance vie),à 98,355

dinars en 2009 (85,455 dinars e

n assurance non vie et

12,900 dinars en assurance

vie).C ette prime moyenne

par

habitant n'a cessé d e

croitre durant les troi s dernières

années .Ell e

importante afférente à

l'assurance automobile dont la prime moy

e

dinars e n 2009 contre 42,202

dinars en 20 0

45,556

comporte une part nne par habitant est de

007.

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

|

Intitulé

|

2007

|

200 8

|

20 09

|

|

Population (en milli er)

|

10,225

|

10,3 27

|

10, 434

|

|

Primes é mises (en

MD)

|

877,114

|

961, 921

|

10 26,233

|

|

Primes par habitant (en DT)

|

85,781

|

93,1 46

|

98, 355

|

100

95

90

85

80

75

85,781

Prime p

2007 2008

ar habitant

93,146

2009

98,355

4

2011

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

le PIB du p ays, cet indicateur

-Taux de pénétrati on : C'est l

a part du se cteur

d'assurance dans est plus s ignificatif que

la dens ité d'assurance.

Graphique 3 : Taux d e pénètrat

ion

|

2,00% 1,90% 1,80% 1,70% 1,60%

|

|

|

|

|

|

|

Taux de pénètration

|

|

|

|

|

(Source : Rapport FTUS

A 2009)

Cet indic ateur fait référence au rapport

entre le prime émise et PIB, plus

particulièreme nt, c'est la part

du PIB qui sera allouée

à l'achat du produit assurances.

Cette lég ère

régression laisse e ntière la

problématique des performances du

secteur à l' origine de la

stagnation au dessus de 2

%.

|

3-Etude

|

comparative entre as

|

surance vie

|

et non vie

|

sur le marché tunisie

|

n :

|

L'analys e de l'assurance vie

et non vie déterminé sel

on 5 indicateurs respec

tivement primes émises, s

inistres règ les, frais de gestion,

produits financiers et ré

sultats techniques. On va

s'intéres ser à deux

indicateurs représentati

fs qui sont les primes

émises et r ésultats

techniques car ils so nt indiqués

bénéficiaires et

déficitaires.

3-1 Les P rimes émi ses :

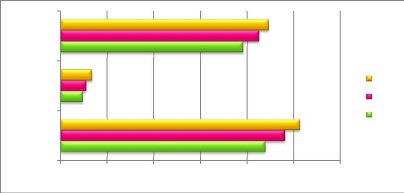

Graphique 4 : Evolution du ch iffre d'affaires Non Vie

&Vie 20 07-2009

Canon vie

CA global

CA vie

0

200

400

600

800

1000 1200

200 9

200 8

200

7

(Source : Rapport FTU SA2009)

6

En 2009 le chiffre d'affaires global du secteur des assurances

s'élève à 1 026,223 MD contre 961,921 MD en 2008 et

877,114 MD en 2007 soit un taux de croissance de 6,68 % en 2009 contre

9,67 % en 2008 et 9,48 % en 2007.

Les primes émises en assurance non vie

s'élève à 891,628 MD en 2009 contre 851,596 MD en 2008 et

781,883 MD en 2007 enregistrant une augmentation de 4,70 % par rapport à

2008 .elles représentent 86,88 % du total des émissions contre

88,53 % en 2008 et 89,14 % en 2007.

Les primes émises en assurance vie s'élève

à 134,595 MD en 2009 contre 110,324 MD en 2008 et 95,231 MD en 2007

enregistrant une augmentation de 22 % contre une augmentation de 15,85 % en

2008 .elles représentent 13,12 % du total des émissions contre

11,47 % en 2008 et 10,86 % en 2009.

Particulièrement, dans l'assurance vie

:

Tableau 2 : La concentration des primes émises d

`assurance vie des trois

premières entreprises

|

2007

|

|

2008

|

|

2009

|

|

|

Entreprises

|

En %

|

|

Entreprises

|

En %

|

|

Entreprises

|

En %

|

|

|

HAYETT MAGRIBIA SALIM

|

44,03

|

%

|

HAYETT MAGRIBIA SALIM

|

40,27

|

%

|

HAYETT MAGRIBIA CARTE

|

40,65

|

%

|

Source (Rapport FTUSA 2009)

La part des trois premières entreprises dans les

émissions totales de la branche vie durant les trois dernières

années est passée de 44,03% en 2007 et de

40,27% en 2008 à 40, 65% en

2009

|