L'évolution de "temporaire décès" et l'insuffisance de l'épargne à longe terme( Télécharger le fichier original )par Rahma Bellali Faculté de science économique et gestion de Tunis - Licence appliquée d'ingénieurie de risque 2011 |

Chapitre 3 : Analyse de la situation de l'assurance viede STAR & AMII. Méthodologie :

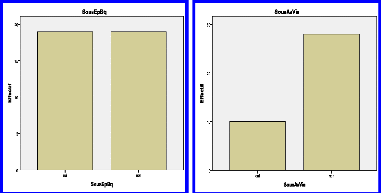

5) Savoir les facteurs qui ont motivé l'assuré à la souscription de l'un de produit de vie. II. Etude descriptive des données : Objectif 1 : les connaissances en assurance vie et les produits financier Cas de l'assurance STAR :

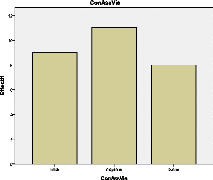

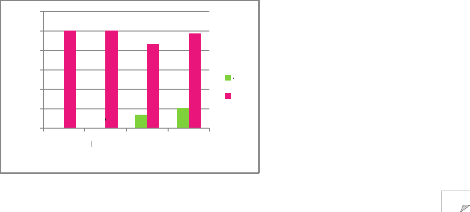

D'âpres l'échantillon des assureurs qui nous ont interrogées au sein de l'assurance STAR spécifiquement à la direction vie, on note 28,8%ont des connaissances bonne, 39,3% moyenne, 32,1% ont des connaissances limitée d'où né la problématique à ce niveau : est ce que la connaissance de l'assurance vie est un facteur primordial au ralentissement d'évolution de la direction vie.

D'après ce graphique montre que le niveau de connaissance moyenne est le plus élevée avec un nombre d'effectifs égalent 11 assureurs suivie par la connaissance limitée de 9 assureurs puis un modeste nombre de 8 assureurs malgré qui sont votre spécialité.

59 Cas de l'assurance AMI :

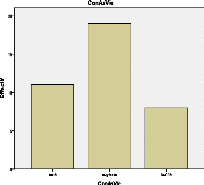

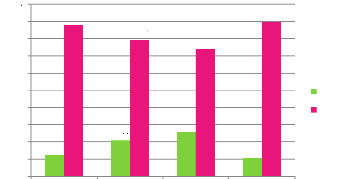

D'âpres l'échantillon des assureurs qui nous ont interrogées au sein de l'assurance AMI aux différents départements de siège, on note 21.1%ont des connaissances bonne, 50,0% moyenne, 28,9% ont des connaissances limitée. D'où, on remarque d `après l'étude de STAR & AMI que la connaissance de l'assurance vie dans notre étude en pourcentage intervient comme suit : d'abord moyenne ensuite limité enfin bonnes.

Ce graphique montre que le niveau de connaissance moyenne est le plus élevée avec un nombre d'effectifs égalent 19 assureurs suivie par la connaissance limitée de 11 assureurs puis un modeste nombre 8 d'assureurs qui ont des connaissances bonnes comme le cas de la STAR. > D'après notre étude de STAR & AMI, une question intervient à traduit le problème : Comment trouvera la connaissance de l'assurance vie chez de échantillon non spécialisé dans ce domaine ? Est ce qu'on a le droit de blâmer votre connaissance ?

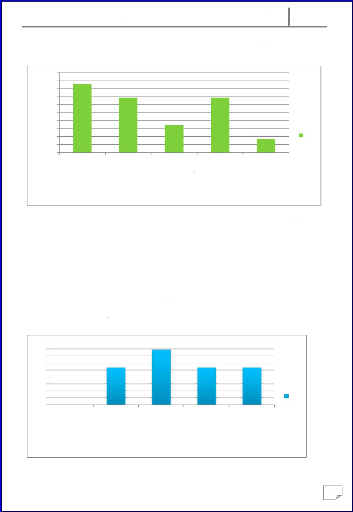

Cas de l'assurance STAR : Au niveau de contrat obligatoire (temporaire décès) : Obligatoire

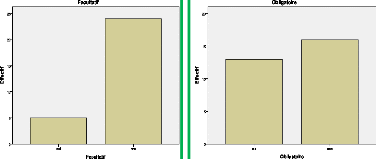

Selon cette étude, 44 ;8%des interrogés pour le type de produit d'assurance obligatoire répondent par affirmation à la souscription de ce type et 55 ;2% répondent par négation. Au niveau de contrat facultatif (produits de vie) : Facultatif

Selon cette étude, 17,2 % sont interrogés pour le type de produit d'assurance facultatif répondent par affirmation à la souscription de ce type et 82 ,8% répondant par négation. .

D'âpres les deux graphiques au dessus, on remarque que le obligatoire plus développé en comparaison avec le contrat facultatif .En effet, ce dernier souscrit par 5 assureurs réponds et le reste 24 assureurs ne souscrits pas. En contre parties il existe 13 assureurs qui souscrits au contrat obligatoire (temporaire décès) et 16 ne souscrits pas à ce type d'où on constate que ce type n'est pas tellement évolué. Cas de l'assurance AMI : Au niveau de contrat obligatoire (temporaire décès) :

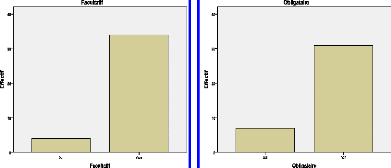

Selon cette étude, 18,4 %des interrogés pour le type de produit d'assurance obligatoire répondent par affirmation à la souscription de ce type et 81,6% répondant par négation. Au niveau de contrat facultatif (produits de vie) :

61

Selon cette étude, 10,5 % sont interrogés pour le type de produit d'assurance facultatif répondent par affirmation à la souscription de ce type et 89,5% répondant par négation.

D'âpres les deux graphiques au dessus, on remarque le contrat facultatif et contrat obligatoire presque ont la même situation de insuffisance de développement chez les assureurs. En effet, il existe 4 assureurs ont souscrit à l'assurance de contrat facultatif et 7 ont souscrit à l'assurance obligatoire et en contre partie 34 n'ont pas souscrit pas au contrat facultatif et 31 n'ont pas souscrit pas au contrat obligatoire. Objectif 2 : Faire des croisements entre les

fréquences des souscripteurs au Cas de l'assurance STAR :

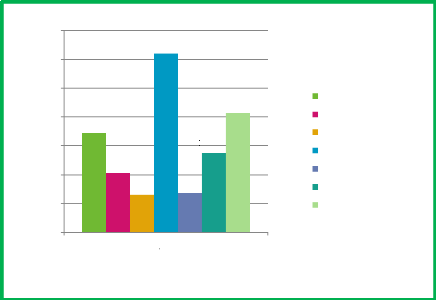

D'après ce tableau, concernant le produit facultatif

d'une part, le nombre de femmes et

63 nombre hommes 3.Et d'autre part, le nombre de femmes et hommes qui n'ont pas souscrit est très proche : le nombre de femmes 11 et le nombre des hommes 13. Cas de l'assurance AM! :

D'après ce tableau, concernant le produit facultatif d'une part, le nombre de femmes et hommes qui ont souscrit à ce type est presque très proche tels que il existe 3 femmes et un homme .Et d'autre part, le nombre de femmes et hommes qui n'ont pas souscrit est proche (le nombre de femmes 11 et le nombre des hommes 13) car le genre n'est pas identique. > D'après notre étude de STAR & AM!, le genre n'a aucune corrélation à la souscription de contrat facultatif. Cas de l'assurance STAR :

D'après ce tableau, concernant le produit facultatif on remarque qu'il y a un seul assureur a souscrit appartenir à la tranche d'âge 26-40 et 4 assureurs ont souscrit appartenir au tranche d'âge 41-60 et pour les assureurs qui n'ont pas souscrit respectivement comme suit : - Un assureur appartient à la tranche d'âge 18-25. - 12 assureurs appartiennent à la tranche d'âge 26-40. - 11 assureurs appartiennent à la tranche d'âge 41-60. Cas de l'assurance AM! :

D'après ce tableau, concernant le produit facultatif on remarque qu' il y a un seulement 4 assureur qui ont souscrit à ce type .Pour les assureurs qui n'ont pas souscrit respectivement comme suit : - 2 assureurs appartiennent à la tranche d'âge 18-25. - 25 assureurs appartiennent à la tranche d'âge 26-40. - 11 assureurs appartiennent à la tranche d'âge 41-60. > D'après notre étude de STAR & AM!, on constate que la souscription est en relation directe avec l'âge des assureurs.et la tranche d'âge la plus souscrite est 26-40. Cas de l'assurance STAR :

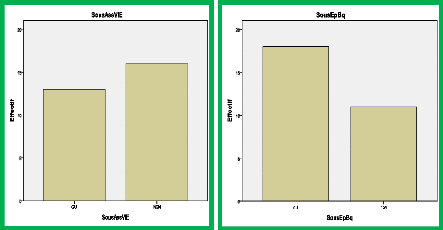

Concernant le produit facultatif, on s'intéresse dans notre cas aux assureurs de la direction vie qui comprise leur revenu entre le tranche 500-1000 DT et on remarque d'âpres ce tableau que 5 assureurs qui ont souscrit à ce type et 24 n'ont pas souscrit. Cas de l'assurance AM! :

Concernant le produit facultatif, on s'intéresse dans notre cas aux assureurs de différentes Département de siège d'où la diversité de revenu et on remarque d'après ce tableau que 2 assureurs ont souscrit appartenir au tranche de revenu 500-1000 et de même 2 aussi appartiennent au tranche de revenu 1001-2000 .Et pour les assureurs qui n'ont pas souscrit respectivement : - 3 assureurs appartiennent à la tranche de revenu moins de 500. - 23 assureurs appartiennent à la tranche de revenu comprise entre 500-1000. - 25 assureurs appartiennent à la tranche de revenu comprise entre 1001-2000. > D'après notre étude de STAR

& AM!, on constate que la souscription est en

relation Objet 3 : Au niveau de contrat facultatif, savoir

le produit le moins accepté à

la

65 120% 100% 80% 60% 100% 100% 97,32% 40% 20% 0% 0% 0% oui non Vie Lonque Avenir Capital fin 86,21% 13,79% 20,68% Cas de l'assurance STAR :

Ce graphique montre que les produits vie nouvelle et longue vie ne sont pas évolués. En effet, L'avenir jeunesse a un pourcentage de 13,79 %. De même le produit de capital fin de carrière est développé de pourcentage de 20 ,68% chez les assureurs car ce produit est spécifique seulement pour cet échantillon mais en contre partie on remarque que le produit Longue Vie et Vie Nouvelle ont le même pourcentage nulle chez les assureurs. Cas de l'assurance AM! : UJIBI RAHATI IMITIYEZ MOUSTAKBALI

89,50% 88% OUI NON 79% 74% 12% 21% 26% 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 10,50% D'âpres ce graphique on remarque que le produit IMTIYEZ est les plus remarquables tels qu'il note un pourcentage élevé de 26% chez les assureurs. On remarque que les produits OUAJBI, RAHATI et IMTIYEZ sont évolués mais sous exploités. On constate que le produit de l'épargne à longue terme moins développé produits chez les assureurs avec une pourcentage de 10,5%. D'après notre étude de STAR & AM! et le chapitre précédent de l'insuffisance de l'épargne à longue terme nous déduisons que de coté de la STAR le produit Longue Vie et de coté de l'AMI le produit MOUSTAKBALI que ces deux produits sont de produits pour la retraite complémentaire normalement il faut développés mais ils sont sous exploités dans notre cas.

67 Objectif 4 : Décrire les freins actuels et futurs qui empêchent les assureurs à souscrire un produit d'assurance vie. . Et on fait une comparaison de produit bancaire avec le produit facultatif. Cas de l'assurance STAR :

35,00% 31% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% Prime trop chère Produit non rentable Produit riqide Ingnorance des produit N'aime pas les assureures Pas besoin de ce produit Des principes religieux 20,70% 6,90% 13,80% 0,00% 10,30% 6,50% oui 17,20% D'âpres ce graphique en concernant aux barrières qui freinent de développement de la retraite complémentaire, nous interrogeons 29 assureurs aux raisons qui vous permettent ne souscrire pas à la retraite complémentaire .Et vous répondent selon l'ordre le plus important respectivement comme suit : - 31% correspondant à l'ignorance de produit. - 20.70% correspondant à des principes religieux. - 17,20% correspondant à la prime trop chère. - 13,80% correspondant au pas besoin de ce produit. - 10,30% correspondant à produit non rentable. - 6,90% correspondant à n'aimer pas les assureurs. - 6,50% correspondant à produit rigide.

Cas de l'assurance AMI :

Produit trop chère Produit non rentable Produit rigide Ingnorance des produit N'aime pas les assureures Pas besion de ce produit Des principes religieux 15,80%

7,90%

D'âpres ce graphique en concernant aux barrières qui freinent de développement de la retraite complémentaire, nous interrogeons 38 assureurs aux raisons qui vous permettent ne souscrire pas à la retraite complémentaire .Et vous répondent selon l'ordre le plus important respectivement comme suit : - 24% correspondant à l'ignorance de produit. - 21,10% correspondant à la prime trop chère. - 15,80% correspondant à au pas besoin de ce produit. - 13,20% correspondant à produit non rentable. - 7,90% correspondant les deux causes produites rigide et des principes religieux. - 2,60%correspondant à n'aimer pas les assureurs. Il y des assureurs ne trouvent pas les causes qui empêchent leur décision et ils décident de préciser des autres causes comme indiquées au dessous : - Manque de la culture d'épargne. - Il y a l'alternative de la CNSS catégorie plus performante. - Affaire reportée pour donner priorité à d'autres projets personnels. - On a toujours tendance à l'épargne bancaire malgré qui sont des assureurs. - Le Salaire mensuel ne suffit que pour les dépenses car il n'y a aucune proportionnalité entre les salaires et le taux de dépenses. - Manque de publicité alors il faut identifier le produit de vie à l'intérieur de l'assurance. - Frais de chargement est élève.

69 D'après notre étude de STAR & AMI, on remarque que l'ignorance de produit a un pourcentage le plus remarquable. Alors que les barrières au développement de l'assurance vie sont nombreuses on souligne les plus importantes tels que : - Il y a la faiblesse de revenus. - Il y aussi le peu de communication de publicité sur les produits d'assurance. Une comparaison de produit bancaire avec le produit facultatif. Cas de l'assurance STAR :

D'après le tableau au dessus, on remarque que 29 assureurs qui ont interrogé composés comme suit : - 8 assureurs ont souscrit de produit bancaire et font une résiliation de contrat. - 10 assureurs ont souscrit de produit bancaire et ne font pas une résiliation de contrat. - 11 assureurs ni font la souscription ni font la résiliation.

71 D' après les deux graphiques au dessus, on compare le produit de vie et produit bancaire. On trouve que ce dernier est plus dominé tels que 18 assureurs ont préféré le produit bancaire que vos produits et 13 assureurs ont choisi vos produits de vie. De même, on a16 assureurs qui ont refusé la souscription de vos produits que 11 assureurs qui ont refusé la souscription de produit bancaire. Cas de l'assurance AMI :

D'après le tableau au dessus, on n'enregistre que 37 assureurs qui ont interrogé composés comme suit : - 7 assureurs ont souscrit de produit bancaire et font une résiliation de contrat. - 13 assureurs ont souscrit de produit bancaire et ne font pas une résiliation de contrat. - 18assureurs ni font la souscription ni font la résiliation. D' après les deux graphiques au dessus, on compare le produit de vie et produit bancaire. On trouve que ce dernier est plus dominé tels que 18 assureurs ont préféré le produit bancaire que vos produits et 10 assureurs ont choisi vos produits de vie. Alors qu'il y a le même nombre de 19 assureurs qui ont refusé la souscription de vos produits de vie et les produits bancaires. D'après notre étude de STAR & AMI, nous déduisons que le produit de vie sur le marché financier envisage de concurrence forte avec le produit bancaire de façon que les assureurs aient préféré ce dernier que votre produit de vie. Alors il faut éviter les causes de résiliation de produit bancaire pour maximiser nos ventes. Donc il fait travailler aux suivantes : - Il faut être nos produits plus rentables que les produits bancaires et maximiser la marge financière. - Amélioration de service et avoir de frais et commission qui soit acceptable pour n'éloigner pas le client. - L'un des causes des assureurs le changement de la banque et ne pensent plus à changer vos direction à l'assurance vie malgré que notre points de ventes sont trouvées sur tout le territoire tunisien. - Il faut que nos produits plus avantageux que celle de produits de notre concurrence mais n'est pas le cas car nos produits donnent plus des avantages que celle de produit bancaire à titre d'exemple : le rachat, la réduction, la revalorisation c'est-à-dire la participation de bénéfices .De plus, l'Etat de Tunisienne encourage le produit vie pour l'assurance STAR les cotisations de client sont déductible de la base imposable de son revenu moyennant une surprime pour l'assurance l'AMI en donnant le droit de déduire de l'assiette de revenu imposable jusqu' à 2000 DT par an s'il est marié et s'il a 4 enfants à charge. En plus les sommes assurées en cas de décès et en cas de vie sont nettes d'impôt et exonérées des droits de succession. Alors une question née à ce niveau : Comment on peut changer l'esprit de l'assureur vis-à-vis le produit de vie chez les assureurs et même le client normal.

de uscription i ont motivé l'assu ré à la so cteurs qu STAR : assurance Objectif 5 : Savoir les fa l'un de produ it de vie. Cas de l ' Besoi n particul Pro duit très ier rentable en com paraison avec l'épargne ba ncaire avec l'épargne D'âpres ce graphique en concernant facteurs qui ont motivé le dével oppement de la produits facultatifs, nous interrogeons 29 a ssureurs à la motivation qui vous permettent souscrire .Et vous répondent selon l'ordre le plus important resp ectivement c omme suit : - 17,20 %correspo ndant à un b esoin particulier. - 13,80 % correspo ndant à réduction de l'impôt sur le revenu. - 6.90 % correspondant aux

deux motivations sont

(procure plus de sécurité et

moins de risque en AMI : assurance bancaire). - 3,4 % correspondant à des autres motivati ons. Cas de l ' 9% 7,90% R édire l'impot Produit très rentable en comparaison avec l'épa rgne Besoin Procur sécurit é et moins e plus de Autre à préciser avec l' épargne L'évolution de temporaire dé cès et l'ins uffisance d e l'épargne à longue terme. 8% 7% 6% 5,30% 5,30% 5,30% 5% 4% 3% 2% 0% 1% 0% OUI 17,20% 20,00% 18,00% 16,00% 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% 13,80% 13,80% 3, 40% 6,90% OUI 2011 Procure plus d e sé curité et moi n e drisque en omparaison c Réduire l'i mpot Autre à préciser s 72

73 D'âpres ce graphique en concernant facteurs qui ont motivé le développement de la produits facultatifs, nous interrogeons 38 assureurs à la motivation qui vous permettent souscrire .Et vous répondent selon l'ordre le plus important respectivement comme suit : - 7,9% %correspondant au procure plus de sécurité et moins de risque en comparaison avec l'épargne. - 5,3% correspondant aux 3 motivations sont (redire l'impôt sur le revenu, produits très rentable en comparaison avec l'épargne bancaire et autres à préciser). Il y a des assureurs ne trouve pas leur réponses à la proposition. D'après notre étude de STAR & AMI, nous ne déduisons que les motivations chez les Assureurs de entre différentes de une assurance à une autre.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||