Conclusion Générale

L'assurance est un des piliers du secteur financier, nous ne

pouvons pas penser au développement du secteur financier sans

évoquer ou développer le marché de l'assurance et de

l'épargne, notamment l'épargne à long terme

procuré, en particulier, par l'assurance vie.

Pourtant, ce secteur demeure lésé, les

procédures et les outils demeurent insuffisants, pour son

développement, notamment, dans les pays en développement comme

c'est le cas de la Tunisie.

L'assurance vie s'avère un des produits les plus

avantageux fiscalement et reste un des créneaux à exploiter pour

assurer un meilleur développement du secteur des assurances et du

secteur financier du pays, notamment, avec les problèmes accrus des

caisses et le chômage.

A travers ce mémoire, nous avons constaté que le

marché d'assurance en Tunisie, en particulier, l'assurance vie

évolue à petit pas, et ce, malgré, les avantages que

procure ce produit sur les plans financier, social et économique. Cette

étude nous a montré que les obstacles qui freinent le

développement de cette couverture sont, plutôt, d'ordre social et

culturel et que le revenu des ménages n'a pas une influence

significative sur la volonté à la souscription d'un contrat

d'assurance vie.

En fait, ce type de couverture n'est pas bien connu de la plupart

des citoyens même des assureurs et des financier, et ce contrairement

à d'autres produits d'assurance.

Il est important de dire, aussi, que le non

développement du marché de l'assurance vie en Tunisie est la

responsabilité de tous les agents économique, d'où la

nécessité de s'unifier pour décoller ce secteur dans les

plus brefs délais.

75

Recommandations

> Le domaine de l'assurance vie ne peut être

développé chez les assureurs qu'avec l'amélioration de

qualité de leur formation.

> Plus des efforts marketing ciblé pour

améliorer l'image de retraite complémentaire à ces

vérités avantages.

> Plus de commercialisation par la banque car cette

dernière à une forte tendance chez les populations.

> Il faut, par ailleurs que les assurances vie fassent un

énorme effort de transparence pour leurs assureurs.

> Plus de publicité et propagande (une meilleure

présentation de retraite obligatoire et plus de communication).

> Motivation des assureurs par des privilèges pour

tirer leur attention à la souscription de ce produit.

> Banaliser ce produit (plus de clarté et d'adaptation

au critère religieux HALEL.) > Argumentaire plus concret de frais de

gestion et de commission.

> Plus d'accessibilité et rentabilité

financière.

> Bien étudier le produit (Révision des tarifs

pour que l'épargne longue soit à la porté de tout les

assureurs quelque soient leur revenus et adopté au pouvoir d'achat.

> Plus de cofinance entre les assureurs.

> Montrer un réel avantage concurrentiel de produit

retraite complémentaire que l'autre produit de vie.

> Il faut que l'Etat publique augmenter le taux de

rémunération de manière possible.

> Sensibilisation des assureurs de la nécessité

à la souscription pour éviter le risque

financier car après certaine temps le nombre des

personnes actifs sera inferieur au

personne passif à cause de problème de taux de

chômage élevé en Tunisie d'où, la

CNSS peut être incapable à rembourser les retraites

à ces clients.

> Faut -il améliorer la fiscalité ?

En réalité, celle est déjà assez

favorable et très bonne. En effet, de la part de la STAR

les primes de l'assuré sont déductibles de la base

imposable de son revenu.

Et de la part l'AMI si l'assuré est

célibataire, il peut déduire 800DT de l'assiette de son revenu

imposable .Et si l'assuré est marié, il peut déduire 200DT

par enfant jusqu' à quatre, soit 2000DTau total.

> Alors il faudrait espérer qui `il n'y ait pas

d'inflation car cette dernière est l'ennemi de l'assurance vie.

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

Annexe

77

Questionnaire

|

Nous sommes deux étudiantes et nous préparons un

projet de fin d'étude d'insuffisance développement de des

produits de l'assurance vie en particulier, l'épargne à longue

terme en Tunisie en tenant compte l'étude à la

STAR & l' AMI.

|

1/ Vous êtes :

Une femme

Un homme

2/Dans quelle tranche d'âge vous

vous-situez?

18-25 ans

26-40ans

41-60 ans

3/ Vous êtes :

Marié(e) sans enfant à charge

Marié(e) avec moins de 4 enfants à charge

Marié(e) avec plus 4 enfants à charge

Célibataire

4 /Dans quelle tranche de revenus mensuels vous

situez-vous ?

Moins de 500DT

Entre 500 et 1000DT

Entre 1001 et 2000 DT

Entre 2001 et 3000DT

Plus de 3000DT

79

5/ Avez-vous fait, une souscription à

l'épargne bancaire ?

Oui

Non

Si oui quel type svp:

6/ Avez- vous fait une résiliation de contrat

d'épargne bancaire ?

Oui

Non

Si oui, pourquoi ?

..................................................................................................................

.............................................................................................................

7/ Comment selon vous, préparer une bonne retraite

sachant que la retraite diminue par rapport au revenu ?

................................................................................................................

.................................................................................................................

8/ Quelles sont vos connaissances en

matière d'assurance vie à Tunis ?

Limitées

Moyennes

Bonnes

9/En STAR ou AMI, avez-vous déjà souscrit

à un ou plusieurs contrats d'assurance vie ?

Oui

Non

Si oui, à qu'elle contrat vous êtes souscrit ?

Facultatif

Obligataire

Si un contrat facultatif, qu'elle type de produit tu

choisis ?

En cas de la STAR :

CPC

Vie nouvelle

Longue vie

Avenir jeunesse

En cas de l'AMI :

OUAJIBI

RAHATI et IMTIYEZ

MOUSTAKBALI

10/Qu'est ce qui vous a motiver à le

choisir?

|

Un besoin particulier.

|

|

|

Produits très rentable en comparaison avec

l'épargne bancaire.

|

|

|

Procure plus de sécurité et moins de risque en

comparaison avec l'épargne bancaire.

|

|

|

Réduire l'impôt sur le revenu

|

|

|

Autre à préciser

svp

|

11/Sur une année, combien de mois en moyenne vous

n'arrivez pas à équilibrer vos dépenses mensuelles et par

conséquent vous avez recours à un découvert ?

12/ Quelles sont les raisons qui expliqueraient cette

dernière situation ?

La dépréciation du pouvoir d'achat

Les dépenses nécessiteuses imprévues

Le changement conjoncturel des habitudes de la consommation suite aux

incitations

La consommation non raisonnable

Autres à préciser svp

13/ Que pensez-vous aux ressources financières

seront à l'avenir grâce à souscription à l'assurance

épargne?

Améliorées

Stables

15/ Si vous ne pensez pas à inscription de le

l'assurance épargne pour quelles raisons?

La prime trop chère

Le produit non rentable

Produit rigide

Ignorance des produits

N'aime pas les assureurs

Pas besoin de ce produit

des principes religieux

81

17/ Qu'est ce que c'est, selon vous, la Bancassurance

?

18/ Que proposez vous pour le développement de

l'épargne à longue terme ?

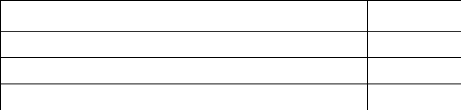

Tableau des examens exigés :

|

CAPITAUX ASSURES

|

AGE D'ENTREE

|

|

20-35

|

36-45

|

46-55

|

56 et plus

|

|

Jusqu'à 15,000 D

|

0

|

0

|

0

|

2

|

|

15,001 à 25,000 D

|

0

|

0

|

1

|

3

|

|

25,001 à 40,000 D

|

0

|

1

|

2

|

4

|

|

40,001 à 50,000 D

|

1

|

2

|

3

|

5

|

|

50,001 à 75,000 D

|

2

|

3

|

5

|

5

|

|

75,001 à 100,000 D

|

3

|

4

|

5

|

5

|

|

100,001et plus

|

5

|

5

|

5

|

5

|

+ Description des examens :

0. Questionnaire de santé

1. Examen médical

2. 1+analyse chimique des urines

3. 2+ECG au repos à 12 dérivations

4. 3+ECG après effort + test HIV

5. 4+vitesse de sédimentation et hémogramme

complet + dosage de glycémie, de créatinine, du

cholestérol, des triglycérides, des transaminases : SGO ET

SGP.

83

|