4.3. Estimation du

modèle et validation

Les méthodes classiques d'estimation supposent que les

séries utilisées sont stationnaires. Or, suite aux

développements récents en séries temporelles, il est

aujourd'hui usuel que les principaux agrégats macroéconomiques ne

peuvent plus être représentés comme des séries

stationnaires autour d'une tendance déterministe. Il est donc de plus en

plus opportun de prendre en compte leur degré de stationnarité et

d'étudier la permanence des chocs stochastiques. Avant toute estimation,

nous devons d'abord étudier la stationnarité des

séries.

4.3.1. Étude de la stationnarité des

différentes variables

Nous exposons de façon explicite ce que nous avons fait

sur la série LIPC. Les autres résultats seront alors

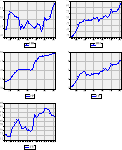

présentés sous forme de tableau. Tout d'abord, l'analyse

graphique des différentes variables laissent apparaître une

tendance à la hausse, même si l'on peut noter des changements de

régime en tendance (voir figure 6).

Figure 6 :

Évolution des différentes séries

L'apparence de ces différentes courbes nous laisse

penser que toutes les séries présentées ici ne sont pas

stationnaires. Nous devons par conséquent procéder à un

test de racine unitaire pour mieux appréhender leur comportement.

À cet effet, nous allons adopter la méthode du test de

Dickey-Fuller Augmenté (ADF) qui permet de prendre en compte

l'autocorrélation possible de la série différenciée

via une correction utilisant les valeurs retardées. Rappelons que

l'hypothèse nulle de ce test est la non stationnarité de la

série étudiée, c'est-à-dire l'existence d'au moins

une racine unitaire. D'abord, nous le faisons à niveau puis en

différence première pour rechercher l'ordre d'intégration

de la série.

Ø Le test d'ADF en niveau

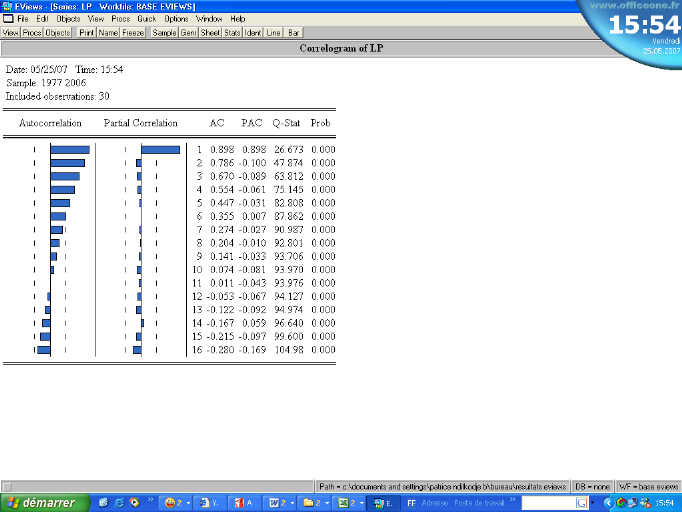

Figure 7 :

Corrélogramme de la série LP

L'observation du corrélogramme ci-dessus nous

révèle l'existence d'au moins une corrélation partielle.

Dans ce cas, nous allons choisir le nombre de retard p = 1 pour notre test

d'ADF (Augmented Dickey-Fuller). Le résultat du test d'ADF en niveau

figure dans le tableau suivant :

Tableau 2 : Test d'ADF

en niveau de la série LP

Les résultats nous révèlent que la

tendance et la constante sont significativement différentes de

zéro puisque leurs P-values sont respectivement 0,0288 et 0,0121 et

inférieures au seuil de 5 %. Par contre, la statistique du test d'ADF

vaut -2,57 supérieures à la valeur critique de -3,58 au seuil de

5 %. L'hypothèse nulle n'est donc pas rejetée : il existe

une racine unitaire et, par conséquent, nous concluons que la

série n'est pas stationnaire.

Ø Le test d'ADF en différence

première

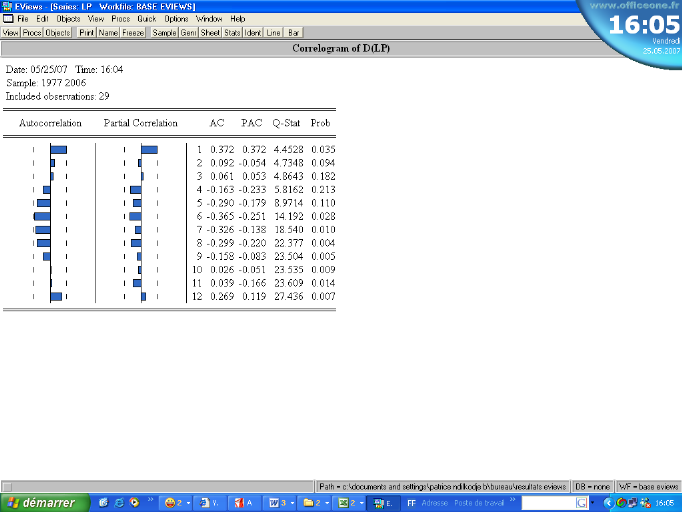

Nous avons d'abord le corrélogramme de la série

D(LP).

Figure 8 :

Corrélogramme de la série différenciée

D(LP)

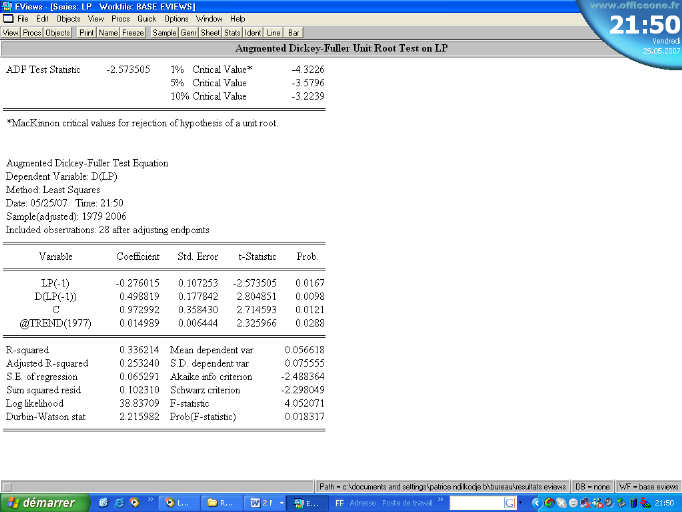

Le test d'ADF en différence première avec un

retard p = 1 et comportant la tendance et la constante fournit, au seuil de 5

%, une valeur critique de -3,57 inférieure à la statistique du

test d'ADF, ce qui nous amène à la même conclusion que

précédemment. En plus, les t-statistiques de la tendance et de la

constante ne sont pas significativement différents de zéro (ils

sont respectivement 0,72 et 1,7). De même, lorsque nous procédons

au test en gardant tout simplement la constante et p = 1, la statistique du

test d'ADF reste toujours supérieure à la valeur critique obtenue

au seuil de 5 % (-2,89 > -2.98). Mais pour p = 0 et gardant uniquement la

constante, les résultats sont les suivants :

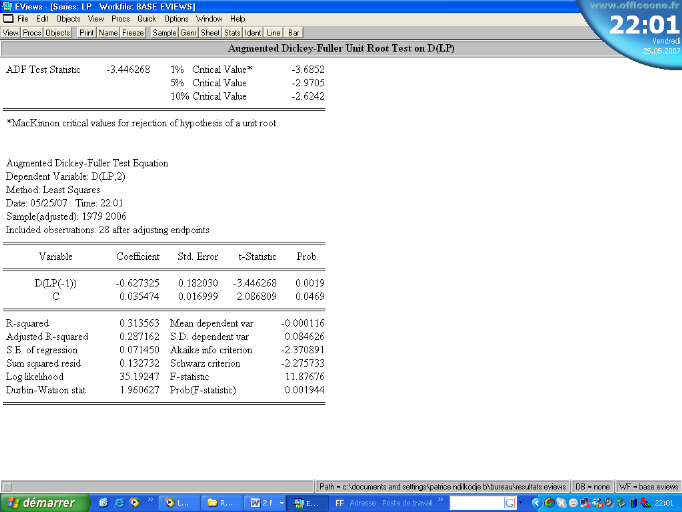

Tableau 3 : Test d'ADF

en différence première de la série LP

À ce niveau, les résultats du test

témoignent que la série est stationnaire. L'hypothèse

nulle de l'existence de racine unitaire est rejetée car on constate

que :

ü La statistique du test d'ADF (-3,45) est

inférieure à la valeur critique (-2,97) au seuil de 5% ;

ü Le P-value (0,001944) est significativement

inférieure au seuil de 5 % ;

ü Le Fisher calculé est 11,88 supérieur

à la valeur lue sur la table au seuil de 5 % (4,17) ;

ü Les t-statistiques de la constante et de la variable

D(LP(-1)) sont supérieurs à la valeur critique de 2 au seuil de 5

% ;

ü La statistique de Durbin- Watson est sensiblement

égale à 2.

Nous pouvons donc conclure que la série LP est

stationnaire en différence première puisqu'il faut la

différencier une fois avant qu'elle ne le soit.

En soumettant toutes les autres séries à la

même procédure, nous obtenons les résultats

regroupés dans le tableau suivant :

Tableau 4 :

Récapitulatif du tes d'ADF sur toutes les variables

|

Variables

|

T-statistique

|

Valeur critique au seuil de 5 %

|

Nombre de retard

|

Avec trend

|

Avec constante

|

|

TEST D'ADF EN NIVEAU

|

|

LP

|

-2,57

|

-3,58

|

1

|

oui

|

Oui

|

|

LQ

|

-2,86

|

-3,58

|

1

|

oui

|

Oui

|

|

LM2

|

-2,51

|

-3,58

|

1

|

oui

|

Oui

|

|

LBR

|

-1,51

|

-3,58

|

1

|

oui

|

Oui

|

|

LTE

|

-2,28

|

-3,58

|

1

|

oui

|

Oui

|

|

|

TEST D'ADF EN DIFFERENCE PREMIERE

|

|

D(LP)

|

-3,45

|

-2,97

|

0

|

non

|

Oui

|

|

D(LQ)

|

-3,23

|

-1,95

|

0

|

non

|

Non

|

|

D(LM2)

|

-5,1

|

-2,97

|

1

|

non

|

Oui

|

|

D(LBR)

|

-4,86

|

-1,95

|

0

|

non

|

Non

|

|

D(LTE)

|

-4,5

|

-1,95

|

0

|

non

|

Non

|

En conclusion, les valeurs de la statistique ADF obtenues pour

les variables en niveau sont toutes supérieures à la valeur

critique au seuil critique de 5%. On ne rejette donc pas l'hypothèse

nulle de l'existence de racine unitaire pour toutes les variables. Elles ne

sont pas stationnaires en niveau. En outre, les statistiques ADF

calculées sur les variables prises en différence première

sont toutes inférieures à la valeur critique au seuil de 5%. Nous

pouvons donc conclure que les séries sont toutes intégrées

d'ordre 1. Ainsi, la stationnarité est vérifiée à

un ordre d'intégration égal à 1.

Toutefois, en procédant aux tests de causalité

de Granger, on remarque que pour un retard d'une période au seuil de 5

%, seule l'hypothèse selon laquelle le LQ ne cause pas le LM2 est

acceptée (voir annexe 8). Ce qui signifie qu'excepté ce cas, il

existe des relations directes entre les différentes variables.

D'après l'étude de stationnarité de nos séries,

nous avons conclu que toutes les variables sont intégrées d'ordre

1, alors nous allons, dans les lignes qui suivent, procéder au test de

cointégration. Cela dans le but de mettre en évidence le type de

relation qui existe entre les variables.

|