1.2.1.3. Test de « bruit blanc » et de

stationnarité :

Nous ne pouvons identifier clairement les

caractéristiques stochastiques d'une série chronologique que si

elle est stationnaire. Cette étude de stationnarité s'effectue

essentiellement à partir de l'étude des fonctions

d'autocorrélation (ou de leur représentation graphique

appelée « corrélogramme »). Une série

chronologique est stationnaire si elle ne

comporte ni tendance ni saisonnalité. Nous allons

donc, à partir de l'étude du corrélogramme d'une

série, essayer de montrer de quelle manière nous pouvons mettre

en évidence ces deux composantes.

Nous pouvons distinguer différents types de séries

stationnaires :

- à mémoire, c'est-à-dire dont on peut

modéliser, par une loi de reproduction, le

processus

- identiquement et indépendamment distribuée

notée i.i.d. ou appelée Bruit Blanc («

White Noise »);

- normalement (selon une loi normale) et indépendamment

distribuée notée n.i.d, ou appelée Bruit Blanc

gaussien.

1.2.1.3.1. Analyse des fonctions

d'autocorrélation

Lorsque nous étudions la fonction

d'autocorrélation d'une série chronologique, la question qui se

pose est de savoir quels sont les termes pk qui sont significativement

différents de 0.

En effet, par exemple, si aucun terme n'est significativement

différent de 0, on peut en conclure que le processus

étudié est sans mémoire et donc qu'à ce titre il

n'est affecté ni de tendance ni de saisonnalité. Ou encore si une

série mensuelle présente une valeur élevée pour

p12 (corrélation entre yt, et

yt-12,), la série étudiée est

certainement affectée d'un mouvement saisonnier22.

Le test d'hypothèses pour un terme pk est le

suivant :

H0 : pk = 0

H1 : pk 0

Nous pouvons utiliser le test d'hypothèses d'un

coefficient de corrélation, fondé sur la comparaison d'un

t de Student empirique et théorique. Toutefois.

Quenouille23 a démontré que pour un échantillon

de taille importante (n > 30), le coefficient pk tend de

manière asymptotique vers une loi normale de moyenne 0 et d'écart

type 1/v

L'intervalle de confiance du coefficient pk est alors

donné par :

n = nombre d'observations.

|

|

|

22 Il s'agit même d'un test de détection

de saisonnalité.

23 Quenouille M. H., 1949

Si le coefficient calculé P^k est à

l'extérieur de cet intervalle de confiance, il est significativement

différent de 0 au seuil a (en général a = 0,05 et t 2 =

1,96). La plupart des logiciels fournissent, avec le corrélogramme,

l'intervalle de confiance, ce qui autorise une interprétation

instantanée.

Nous devons souligner une limite des tests à 5 %. En

effet, lorsqu'une fonction d'autocorrélation est calculée pour un

nombre important de retards, nous pouvons nous attendre à ce que

quelques-uns soient, de manière fortuite, significativement

différents de 0. Si h est le nombre de retards, le nombre

possible de faux rejets est alors de 0,05 x h, pour un seuil de

confiance de 5 %.

Dans le cas où le corrélogramme ne laisse

apparaître aucune décroissance de ses termes (absence de

«cut off »), nous pouvons en conclure que la série

n'est pas stationnaire en tendance.

1.2.1.3.2. Statistiques de Box-Pierce et Ljung-Box

:

Le test de Box Pierce permet d'identifier les processus de

bruit blanc (suite de variables aléatoires de même distribution et

indépendantes entre elles). Nous devons donc identifier cov (yk, yt-k) =

0 ou encore pk = 0 Vk.

Un processus de bruit blanc implique que p1 =

p2 =... = ph = 0, soit les hypothèses: H0 : P1 = P2

=... = Ph = 0

HI : il existe au moins un pi significativement

différent de 0.

Pour effectuer ce test, on recourt à la statistique

Q (due à Box-Pierce24) qui est

donnée par :

h = nombre de retards, P^k =

autocorrélation empirique d'ordre k, n = nombre

d'observations.

La statistique Q est

distribuée de manière asymptotique comme un x2 (chi

deux) à h degrés de liberté. Nous rejetons donc

l'hypothèse de bruit blanc, au seuil a, si la statistique

Q est supérieure au x2 lu dans la

table au seuil (1- a) et h degrés de liberté.

24 Box G E. P. et Pierce D. A., 1970

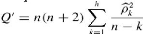

Nous pouvons utiliser aussi une autre statistique, dont les

propriétés asymptotiques sont meilleures, dérivée

de la première qui est le Q' de Ljung et

Box25 :

qui est aussi distribuée selon un x2 ah degrés

de liberté et dont les règles de décisions sont identiques

au précédent. Ces tests sont appelés par les anglosaxons :

« portmanteau test » soit littéralement test

«fourre-tout ».

12133 Test de normalité :

Pour calculer des intervalles de confiance

prévisionnels et aussi pour effectuer les tests de Student sur les

paramètres, il convient de vérifier la normalité des

erreurs. Le test de Jarque et Bera (1984), fondé sur la notion de

Skewness (asymétrie) et de Kurtosis (aplatissement), permet de

vérifier la normalité d'une distribution statistique.

Ces tests de normalité servent également dans

le cas où il y a hétéroscédacité. En effet,

l'hétéroscédacité se manifeste sur le graphe de la

distribution par des queues de probabilité plus épaisses

(distribution leptokurtique) que les queues de la loi normale.

|