III.3. Détermination des coûts des

activités

III.3.1. Choix des inducteurs des coûts

La notion d'inducteur des coûts que les anglo-saxons

appellent cost driver a été introduit récemment dans la

littérature de comptabilité de gestion. Son émergence

s'explique par le souci croissant de maîtrise et de réduction des

coûts basés sur une réduction unilatérale des

dépenses dans l'ensemble des départements sans une analyse

sérieuse des facteurs de causalité qui expliquaient le

comportement des coûts.

Ainsi, l'inducteur de coût se définit comme

étant un facteur susceptible d'avoir un impact sur le coût d'un

objet de coût. Autrement dit, toute modification de l'inducteur de

coût entraîne un changement dans le coût total de l'objet de

coût.

Pour notre entreprise, il y a des ressources ne

nécessitant pas le choix des inducteurs primaires puisque leur

affectation aux activités est très facile grâce aux

documents tenus par l'entreprise.

Nous avons entre autres les matières consommables

(comme les carburants et lubrifiants, les pièces de rechange,

pièces machines, etc.) qui sont affectées aux activités

grâce aux rapports des sorties effectués par les magasiniers.

* Les salaires du personnel qui sont affectés aux

activités grâce au journal de paie tenu par le service du

personnel SODECO.

* Les amortissements sont aussi faciles à affecter aux

activités grâce aux tableaux d'amortissement tenu par la

comptabilité générale à la SODECO.

Cela étant, il nous semble très difficile de

répartir les charges d'électricité ce qui nous renvoie au

recours au choix d'inducteur de coût.

Nous considérons que l'inducteur approprié pour

la répartition des charges d'électricité aux

différentes activités est le nombre de Kilowatt- heures

consommés par activité.

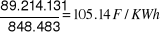

Nous avons les ressources sur énergie électrique

d'un montant de 89.214.131 FBU pour 848.483 KWh consommés.

D'une façon générale, le coût de

l'inducteur est déterminé selon la formule suivante :

Coût d'inducteur =

Pour trouver le coût de l'inducteur, nous prenons le

montant total des charges d'électricité divisé par le

nombre de KWh consommées.

Coût unitaire de l'inducteur =

=

En ce qui concerne la répartition de l'eau aux

activités, nous préférons l'affecter à

l'activité « organiser et gérer » puisqu'il

n'y a pas d'activité spécifique à l'eau.

Nous avons alors un montant de la ressource qui

s'élève à 2.705.946.

Pour les frais généraux, nous adoptons

l'idée des promoteurs de la méthode ABC qui disent qu'ils sont

fixes par rapport aux produits finis parce qu'il n'y a pas de relation directe

de cause à effet entre la variation du nombre de produits finis et le

montant de ces frais généraux.

Par là, nous estimons que ces frais obéissent

aux mêmes déterminants que le coût de l'activité

d'organisation et gestion, raison pour laquelle nous préférons

les rattacher à l'activité « organiser et

gérer ».

III.3.2. Attribution du coût des ressources aux

activités

Comme nous l'avons signalé précédemment,

celle-ci se fait essentiellement grâce à des enquêtes

auprès de responsables ou membres des entités concernées

et par l'analyse de certains documents de gestion. Il s'agit entre autres des

tableaux d'amortissement, les budgets et les bons de sortie, etc.

Ces documents vont nous faciliter l'affectation des ressources

aux activités.

Tableau 12: Répartition du coût des

ressources aux activités

|

Ressources

Activités

|

Matière cons.

|

Salaire

|

Amortissement

|

Electricité

|

Eau

|

Frais généraux

|

Total

|

|

Nombre

d'inducteurs

|

Coût total

|

|

Acheter M et emballage

|

1 409 764

|

3 241 619

|

24 552

|

|

|

|

|

4 675 935,00

|

|

Réceptionner matière

|

3 178 420

|

1 540 129

|

15 000

|

|

|

|

|

4 733 549,00

|

|

Manutentionner

|

10 662 215

|

23 561 549

|

12 281 231

|

|

|

|

|

46 504 995,00

|

|

Epierrage

|

5 362 915

|

37 833 208

|

2 632 975

|

41 853

|

4 400 435,46

|

|

|

50 271 386,57

|

|

Déparchage

|

8 308 180

|

48 641 510

|

1 023 744

|

31 803

|

3 343 795,92

|

|

|

61 349 033,19

|

|

Polissage

|

7 593 492

|

27 624 906

|

634 536

|

445 246

|

46 813 142,78

|

|

|

83 111 322,53

|

|

Triage granulométrique

|

7 886 299

|

21 629 925

|

631 448

|

18 658

|

1 961 693,78

|

|

|

32 128 023,70

|

|

Triage densimétrique

|

6 337 861

|

28 487 542

|

745 609

|

7 633

|

802 511,01

|

|

|

36 381 155,80

|

|

Triage colorimétrique

|

9 190 375

|

25 133 283

|

|

91 169

|

9 585 548,30

|

|

|

44 000 375,68

|

|

Ensachage

|

10 778 315

|

28 624 906

|

431 532

|

|

|

|

|

39 834 753,00

|

|

Entreposage

|

1 499 016

|

1 245 360

|

1 602 180

|

|

|

|

|

4 346 556,00

|

|

Transport

|

124 622 896

|

17 880 327

|

26 064 576

|

|

|

|

|

168 567 799,00

|

|

Gérer le stock

|

1 893 859

|

2 784 480

|

|

|

|

|

|

4 678 339,00

|

|

Facturer

|

2 223 936

|

4 764 480

|

|

|

|

|

|

6 988 416,00

|

|

Recouvrer les créances

|

1 570 015

|

1 764 896

|

|

|

|

|

|

3 334 911,00

|

|

Organiser et gérer

|

23 807 816

|

170 000 896

|

12 235 846

|

62 001

|

6 518 732,57

|

2 705 946

|

165 771 721

|

381 102 958,07

|

|

Maintenir l'outil industriel

|

11 349 024

|

15 060 091

|

|

150 120

|

15 788 275,18

|

|

|

42 347 510,34

|

|

Réceptionner et expédier les courriers

|

10 475 680

|

8 071 000

|

|

|

|

|

|

18 546 680,00

|

|

Entretenir le charroi

|

10 639 007

|

7 243 442

|

53 757 508

|

|

|

|

|

71 639 957,00

|

|

Total

|

258 792 090

|

474 513 549

|

112 080 737

|

848 483

|

89 214 131,00

|

2 705 946

|

165 771 721

|

1 103 926 657,00

|

Source:élaboré par nos

soins à partir des données des tableaux 10 et 11

|