4.2 Etude de la série des prix spot du gaz

naturel au

Texas (Te)

4.2.1 Identification et estimation

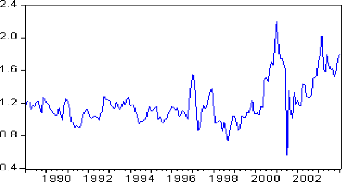

Considérons la série Tt représentant

l'évolution du prix spot du gaz naturel au Texas de Janvier 1989

à Janvier 2004 (les données ont pour unité de mesure le

dollar par mettre cube ($/m3). Cette série transformée

en logarithme possède une tendance à la hausse (voir Figure 2.1)

et semblant donc non stationnaire.

Figure (2.1)

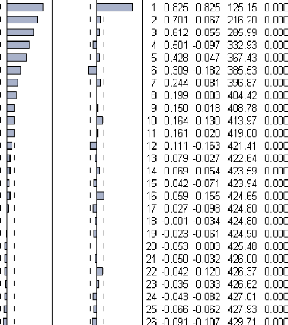

Le corrélogramme associé à la

série LT t (Figure (2.2)) confirme l'hypothèse que

nous avons fait en ce qui concerne la non-stationnarité de la

série. En effet, nous remarquons que la fonction

d'autocorrélation diminue lentement.

Figure (2.2)

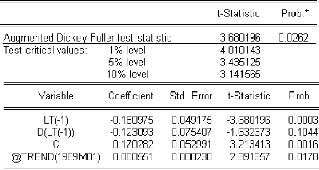

Afin de détecter la nature de la

non-stationnarité de la série nous avons appliqué le test

de Dickey-Fuler augmenté (ADF) sur le modèle (3) avec un

décalage de 1. Le résultat du test est le suivant :

CHAPITRE 4. APPLICATION DE LA MÉTHODOLOGIE DE BOX ET

JENKINS 88 Modèle (3) : LXLT t = c + bt + qTt_1 + çbLXLTt_1 +

Et

De l'estimation de ce modèle nous remarquons que la

tendance déterministe est significativement différente de

zéro puisque sa statistique qui vaut 2.39 est supérieure à

la valeur critique tabulée par Dickey-Fuller aux seuil 10% (égale

à 2.38), la statistique ADF est supérieure (égale à

--3.68) à la valeur critique aux seuils 1%. Nous constatons donc que la

série possède une racine unitaire et est donc non stationnaire

(non-stationnarité de type stochastique). Pour stationnariser notre

série nous proposons de la différencier une fois, la série

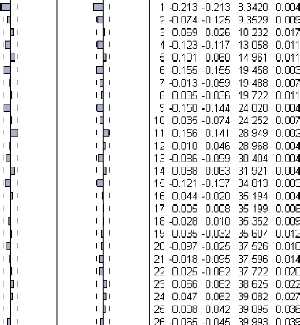

ainsi différenciée est notée DLTt. Le corrélogramme

de la série DLT t (Figure 2.3) montre qu'elle est

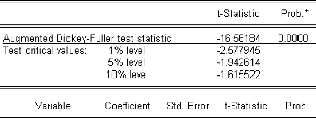

stationnaire. En effet, l'application du test de Dickey-Fuller (Table2.1)

confirme la stationnarité de la série DLT t puisque la

valeur estimée de la statistique ADF est égale à --16.56

est inférieure aux valeurs critiques --2.578, --1.94 et --1.615 aux

seuils 1%, 5% et 10% respectivement. Par conséquent, nous rejetons

l'hypothèse nulle de racine unitaire : la série DLT t

est stationnaire c'est à dire intégrée d'ordre 0.

(Figure 2.3)

(Table 2.1)

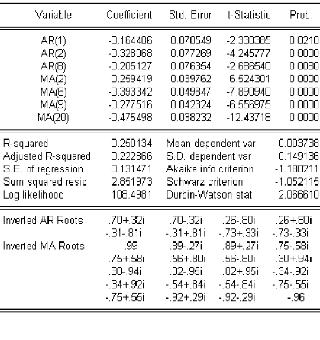

En observant le corrélograme simple et partiel (Figure

2.3) nous remarquons que la fonction d'autocorrélation simple

possède des valeurs importantes aux retards p = 1, 6, 9, ..., et que la

fonction d'autocorrélation partielle possède des valeurs

importantes aux retards q = 1, 2, 6, 11, 15.., alors nous avons estimé

plusieurs modèles parmi lesquels nous avons choisie le plus

adéquat : ARIMA(8, 1, 20), les estimations des paramètres de ce

modèle sont données par la table (2.2)

Table (2.2)

|