4.2.2 Validation

Tests sur les paramètres

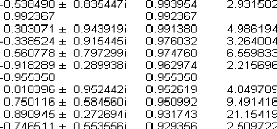

1. Nous remarquons que tous les paramètres du

modèle sont significativement différents de zéro (Table

3.2). En effet, les rapports des coefficients du modèle sont en valeur

absolue supérieurs à 1.96, ce qui est confirmé par les

probabilités de la nullité des coefficients qui sont tous

inférieurs à 0.05.

2. Nous remarquons que les inverses des racines des

polynômes de retards moyenne mobile et autoregressif (Table 2.3) nous

constatons qu'ils sont tous supérieurs en module à 1 (leurs

inverses fournis par l'Eviews 5 sont en module inférieurs à 1)

(Table 2.3)

Tests sur les résidus

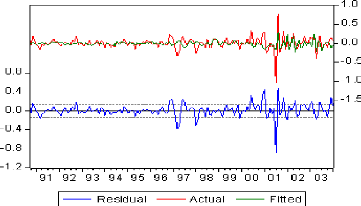

1. A partir de la représentation graphique des

séries résiduelle, actuelle et estimée (Figure 2.4) nous

constatons que le modèle n'a pas bien expliqué la série.

En effet, le coefficient de détermination R2 de cette

estimation est faible (égal à 0.25)

Figure (2.4)

.

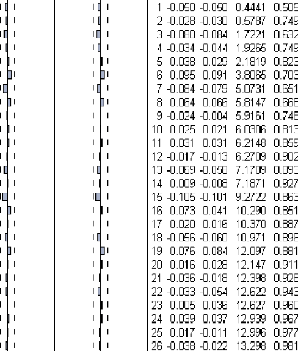

? 2. Le corrélogramme des résidus du

modèle (Figure 2.5) montre que les résidus forment un bruit blanc

puisque tous les termes ne sont pas significativement différents de

zéro. Nous remarquons aussi que la statistique de Ljung-Box (Q - stat)

est inférieure à la valeur théorique de X2(h -

7) quelque soit h, en particulier pour h = 25, on a Q - stat (25) = 14.82 est

inférieure à X2(18) = 28.87 au seuil 5%. Donc le

modèle ARIMA(8, 1, 20) est valide et il s'écrit sous la forme

suivante :

(1 +0.164B +0.328B2 +0.205B8)(1 - B)LT t

= (1- 0.259B2 +0.39B6 +0.277B9

+0.475B20)€t

? 3. De la statistique de Durbin-Watson ( DW = 2.06 2) nous

constatons que les résidus ne sont pas corrélés.

|

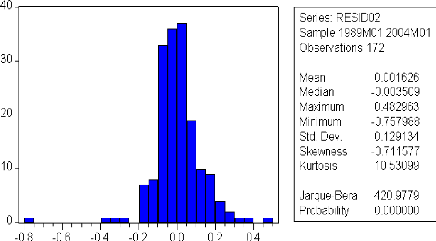

Test de Skewness : 'Y1 =

|

~~~~~ ~~1=2

1 ~ 0

|

|

j--0.71 - 0j

|

= 3.80> 1.96

|

|

|

|

|

|

|

r6ii

|

|

r6172

|

|

Test de Kurtosis : 'Y2 = j2 ~ 3j

= 20.35> 1.96

j10.53 - 3j

r24172

/24ii

Figure (2.5)

Test de normalité sur les résidus de ARIMA(8,

1,20)

4.2.3 Prévision

Nous avons trouvé que le modèle

générateur de la série LTt s'écrit sous la forme

suivante : LTt = 0.836LTt_1 - 0.164LTt_2 + 0.32LTt_3 - 0.205LTt_8 + 0.205LTt_9

+ et - 0.259et_2 + 0.39et_6 + 0.277et_9 + 0.475et_20-

Donc pour faire la prévision à un horizon h, on n'a

qu'à remplacer t par t + h dans l'équation du modèle (nous

allons faire la prévision pour h = 10).

- Pour h = 1 LTt(1) = 0.836LTt -0.164LTt_1

+0.32LTt_2-0.205LTt_7+0.205LTt_8-0.259et_1+ 0.39et_5 + 0.277et_8 +

0.475et_19

·

- Pour h = 2 LTt(2) = 0:836 LTt(1) - 0.164LTt + 0.32LTt_1 -

0.205LTt_6 + 0.205LTt_7 -

0.259et + 0.39et_4 + 0.277et_7 + 0.475et_18-

- Pour h = 3 LTt(3) = 0:836 LTt(2) - 0:164LTt(1) + 0.32LTt -

0.205LTt_5 + 0.205LTt_6 + 0.39et_3 + 0.277et_6 + 0.475et_17

·

- Pour h = 4 cLTt(4)= 0:836 LTt(3) - 0:164LTt(2) +

0:32LTt(1) - 0.205LTt_4 + 0.205LTt_5 + 0.39et_2 + 0.277et_5 +

0.475et_16

·

- Pour h = 5 cLTt(5) = 0:836 LTt(4) - 0:164LTt(3) +

0:32LTt(2) - 0.205LTt_3 + 0.205LTt_4 + 0.39et_1 + 0.277et_4 +

0.475et_15

·

Pour h = 6

LTt(6) = 0.836LTt(5) - 0.164LTt(4) + 0.32LTt(3) - 0.205LTt_2 +

0.205LTt_3 + 0.39et + 0.277et_3 + 0.475et_14

·

- Pour h = 7 LTt(6) = 0.836LTt(6) - 0:164cLTt(5) +

0.32LTt(4) - 0.205LTt_1 + 0.205LTt_2 + 0.277et_2 +

0.475et_13

·

- Pour h = 8 LTt(8) = 0.836LTt(7) - 0.164LTt(6) + 0.32LTt(5) -

0.205LTt + 0.205LTt_1 + 0.277et_1 + 0.475et_12

- Pour h = 9 LTt(9) = 0.836LTt(8) - 0.164LTt(7) + 0.32LTt(6) -

0.205LTt(1) + 0.205LTt + 0.277et + 0.475et_11

- Pour h = 10 LTt(10) = 0.836LTt(9) - 0.164LTt(8) + 0.32LTt(7) -

0.205LTt(2) + 0.205LTt(1) + 0.475et_10

- Pour 10 < h < 20

LTt(h) = 0:836 LTt(h - 1) - 0:164LTt(h - 2) + 0:32LTt(h - 3) -

0:205LTt(h - 4) +

0:205LTt(h - 5) + 0.475et+h_20

- Pour h > 20

LTt(h) = 0.836LTt(h - 1) - 0.164LTt(h - 2) + 0.32LTt(h - 3) -

0.205LTt(h - 4) +

0.205LTt(h - 5)

Le tableau suivant donne les valeurs prédites de la

série LTt

|

Février 2004

|

1:605608

|

|

Mars 2004

|

1:586944

|

|

Avril 2004

|

1:705234

|

|

Mai 2004

|

1:819836

|

|

Juin 2004

|

1:903985

|

|

Juillet 2004

|

1:925679

|

|

Août 2004

|

1:914119

|

|

Septembre 2004

|

1:994605

|

|

Octobre 2004

|

2:196437

|

|

Novembre 2004

|

2:108767

|

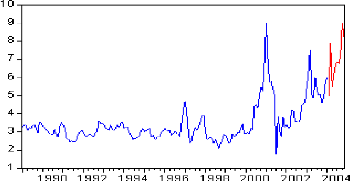

Au départ nous avons transformé les

données en appliquant une transformation logarithmique sur la

série brute, donc il faut recolorer les prévisions issues du

processus ARIMA (8, 1,20) en prenant leur exponentielle. Ainsi nous obtenons le

graphe représentant la série brute Tt et la série

prévue TF t suivant :

|