4.4 Etude de la série du prix du WTI (Wt)

4.4.1 Identification et estimation

Considérons la série W t

représentant l'évolution du prix WTI (West Texas Intermediate) de

Janvier 1986 à Février 2005 (les données ont pour

unité de mesure le dollar par baril $/US.BL). Cette série

transformée en logarithme, notée LWt, possède une tendance

à la hausse (Figure 4.1), elle est donc non stationnaire.

Figure (4.1)

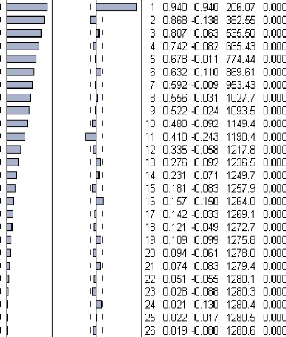

En analysant le corrélogramme associé à la

série LW t (Figure 4.2) nous confirmons que la série

n'est pas stationnaire. En effet, la fonction d'autocorrélation diminue

lentement.

Figure (4.2)

Afin de détecter la nature de la

non-stationnarité de la série nous avons appliqué le test

de Dickey-Fuler augmenté (ADF) sur les trois modèles (avec

tendance et constante, avec constante et sans constante ni tendance) avec un

décalage de 1. Nous avons trouvé que ni la tendance

déterministe ni la constante n'étaient significatives. Le

résultat du test sur le modèle (1) (Table 4.1) montre que la

série possède une racine unitaire (ADF = 0.709 supérieur

aux valeurs critiques) et donc la non-stationnarité de la série

est de type stochastique.

CHAPITRE 4. APPLICATION DE LA MÉTHODOLOGIE DE BOX ET

JENKINS 110 Modèle (1) : LXLW t = çbLWt_1 + çbLXLWt_1 +

€t

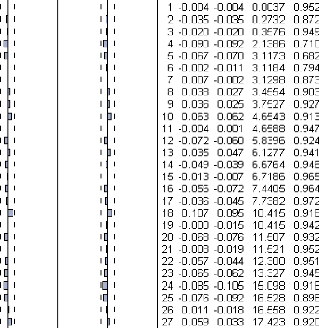

Table (4.1)

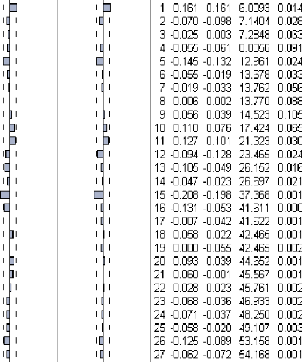

Pour stationnariser notre série nous proposons de la

différencier une fois, la série ainsi différenciée

est notée DLWt. Le corrélogramme de la série DLW

t (Figure 4.3) montre bien qu'elle est stationnaire.

En effet, l'application du test de Dickey-Fuller confirme la

stationnarité de la série DLWt puisque la statistique ADF

associée au modèle (1) est inférieure aux valeurs

critiques aux seuils 1%, 5% et 10% (égale à --11.44)

Figure (4.3)

A partir du corrélogramme associé à la

série stationnaire DLW t nous avons estimé plusieurs

modèles, parmi lesquels nous avons choisi le modèle le plus

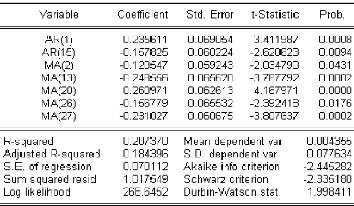

adéquat ARIMA(15, 1,27) dont l'estimation des paramètres est

donné par :

4.4.2 Validation

Tests sur les paramètres

? 1. Nous remarquons que tous les paramètres du

modèle sont significativement différents de zéro. En effet

les rapports des coefficients du modèle sont en valeur absolue

supérieurs à

1.96, ce qui est confirmé par les probabilités de

nullité des coefficients qui sont tous inférieurs à

0.05.

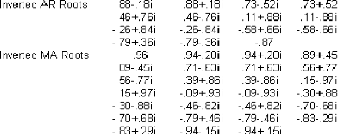

? 2. Les racines des polynômes de retards moyenne mobile

et autoregressif sont supérieurs

à 1 en module (leurs inverses fournis par l'Eviews 5 sont

en module inférieurs à 1).

Tests sur les résidus

? 1. Le corrélogramme des résidus du

modèle (Figure 4.4) montre que les résidus forment un bruit blanc

puisque tous les termes ne sont pas significativement différents de

zéro. Nous remarquons aussi que la statistique de Ljung-Box (Q - stat)

est inférieure à la valeur théorique de X2(h -

7) quelque soit h, en particulier pour h = 25, on a Q - stat (25) = 16:528 est

inférieure à X2(18) = 28:87 au seuil 5%.

? 2. De la statistique de Durbin-Watson (DW = 1:99 2) nous

constatons que les résidus sont non corrélés.

Figure (4.4)

Donc nous retenons le modèle ARIMA(15, 1, 27) comme

étant le modèle générateur de la série

LWt.Ce modèle s'écrit sous la forme suivante :

(1 - 0.24B + 0.16B15)(1 - B)LW t = (1 +

0:12B2 + 0:25B13 - 0:26B20 +

0:16B26 + 0.23B27)€t

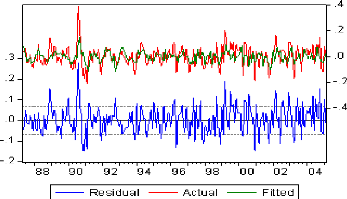

Graphe des séries réelle, estimée et

résidus

En analysant le graphe (Figure 4.5) nous remarquons que le

modèle ARIMA(15, 1,27) explique d'une manière

générale, bien la série LWt.

Figure (4.5)

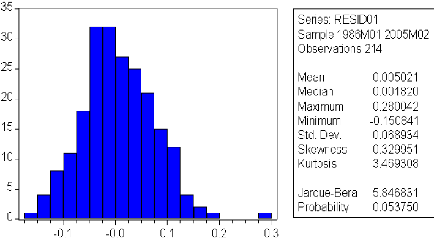

Test de normalité sur les résidus de ARIMA(15,

1,27)

|

Test de Skewness : 'Y1 =

|

~~~~~ ~~1=2

1 ~ 0

|

|

j0.329 - 0j

|

= 0.167 < 1.96

|

|

r6ii

|

|

r6214

|

j2 ~ 3j

Test de Kurtosis : 'Y2 =

j3.469 - 3j

r24214

= 1.42 < 1.96

/24ii

Ainsi nous acceptons l'hypothèse de normalité, ce

qui est confirmé par la statistique de Jaque-Berra= 5.846 <5.911,

donc les résidus forment un bruit blanc gaussien.

|