Chapitre III: Une modélisation

économétrique de la

rentabilité du Partenariat Public Privé

dans la

distribution d'eau potable

La définition du terme économétrie a

évolué depuis l'émergence de cette discipline dans les

années 1930. A l'origine, elle représentait une

voie de formalisation de l'économie par l'usage

de mathématiques, probabilités et statistiques. La

formalisation présente des avantages et des

inconvénients : elle permet d'établir des

arguments précis et rapidement compréhensibles

grâce à une absence d'ambiguïté. En

revanche, elle fait aussi apparaître le domaine plus

abstrait et accroît les barrières à

l'entrée pour les néophytes. Par ailleurs, elle peut

entraîner la

théorie dans des directions où des

théorèmes peuvent être établis, et ainsi

éviter des problèmes

économiques importants mais dont la formalisation se

révèle plus ardue.

L'économétrie appliquée utilise, quant

à elle, les développements théoriques pour analyser des

cas concrets afin d'obtenir des recommandations politiques,

de tester la théorie économique

ou de suggérer de nouvelles manières

d'améliorer cette dernière. Au vu de la rapidité

des

développements, il est essentiel pour toute personne

qui s'intéresse aux études économiques

de pouvoir en comprendre les forces et faiblesses

car des méthodes économétriques

appliquées à mauvais escient entraînent

souvent des résultats sans fondements.

Notre étude économétrique repose sur des

données sénégalaises concernant un échantillon de

services d'alimentation en eau potable en gestion privée.

Le programme de maximisation du

bien-être social est établi pour chaque mode de

gestion. Ce choix est déterminé par les coûts

d'exploitation du service et d'autres considérations

techniques.

Nous aborderons ce chapitre à partir de trois

sections, la première sera consacrée à la

construction du modèle. La deuxième section

présentera les tests et enfin dans la troisième

section quelques recommandations seront exposées.

I- La construction du modèle

Dans le cadre de l'économétrie, nous pouvons

considérer qu'un modèle consiste en une

représentation formalisée d'un

phénomène sous forme d'équation dont les variables

sont des

grandeurs économiques. En effet, les variables dans

notre analyse seront : le rendement, les

dépenses d'exploitation, les investissements, le nombre

d'abonnés desservis et l'indice linéaire

de perte en distribution.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

47

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

I 1- La spécification du modèle

Nous considérons un modèle à la

Saal-Parker (2000) que nous simplifions en rajoutant les

dépenses d'exploitation.

Considérons la fonction suivante définissant

les variables explicatives de la fonction de

rendement du secteur de l'eau au Sénégal de la

manière suivante :

Ren = Ren (DE, I, CAR)

(1)

Parmi les variables CAR, nous prenons deux variables

importantes pour la spécification du

modèle : le nombre d'abonnés desservis et les

pertes en distribution.

A partir de l'équation (1), on peut écrire

la fonction de rendement du service de la façon

suivante :

Ren = Ren (DE, I, A, B)

(2)

Avec ;

Ren = rendement ;

I = investissements ;

A = nombre d'abonnés desservis ;

B = les pertes en distribution.

L'équation (2) peut se réécrire sous la

forme suivante :

a0

a1 a2

a3

a4

Ren = e DE I A B

(3)

Nous avons un modèle simple en fonction des

dépenses d'exploitation, des investissements, le

nombre d'abonnés desservis et les pertes en distribution

par rapport aux paramètres a 1, a 2, a3

et a 4.

Les variables :

Les DE : les dépenses d'exploitation sont supposées

influencer positivement sur la fonction de

rendement et sur le choix de mode de gestion.

Les I : les investissements sont supposés avoir une

influence positive sur le rendement.

Le A : du fait de richesse et de la diversité de l'analyse

économique, le nombre d'abonnés a

un impact significatif sur la rentabilité du partenariat.

Le B : les pertes en distribution sont supposées avoir une

influence négative sur le rendement.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

48

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

Les paramètres :

a 1 représente l'élasticité par rapport aux

dépenses d'exploitation a 1 = ( Ren DE).

a 2 représente l'élasticité par rapport aux

investissements a 1 = ( Ren I).

a 3 représente l'élasticité de

densité d'usagers a 3 = ( Ren A).

a 4 représente l'élasticité par rapport aux

pertes a 4 = ( Ren B).

Les hypothèses :

En principe, si les dépenses d'exploitation

augmentent, les coûts augmentent. Une

augmentation des dépenses engendre une hausse du

surplus des usagers qui à son tour

augmente le rendement. Par conséquent a 1 >0.

Une augmentation des investissements entraîne une hausse du

rendement a 2 > 0.

Si le nombre d'abonnés s'accroît, le bien-être

augmente proportionnellement donc a 3 > 0.

Si les pertes augmentent, le rendement diminue par

conséquent a 4 < 0.

· t est le terme d'erreur vérifiant les

hypothèses habituelles :

E ( t_ ) = 0, V (_ t) = . 2 et COV (_ t, _ s) = 0.

Nous distinguons pour la spécification un

modèle en série chronologique. Les variables

endogènes (Ren) et celles des variables

exogènes (DE, I, A et B) représentent des

phénomènes observés à l'intervalle

de temps réguliers (annuels) de 1996 à 2006 pour le

partenaire privé.

Le modèle s'écrit alors :

logRen t = a + a logDE + a logI + a logA + a logB + _

0

1

t

2

t

3

t

4

t

(4)

t varie de 1996 à 2006.

I 2- La description des données

Nous avons une base donnée à notre

disposition (voir annexe). Il s'agit de services de

distribution d'eau potable au Sénégal (urbain)

délégué à une entreprise privée sous

contrat

d'affermage (SDE).

Les données couvrent la période 1996-2006 et

sont principalement issues des rapports

réalisées par l'unité de coordination

du projet eau à long terme (PELT) et par la SONES à

partir des comptes-rendus techniques et financiers

établis annuellement. Ces rapports

contiennent des informations sur les

dépenses en facteurs de production, sur les

investissements des renseignements techniques sur le

réseau, ainsi que des données sur les

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

49

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

volumes d'eau etc. Une partie des données provient

également de l'ANDS, du ministère de

l'hydraulique.

Dans notre modèle, nous utiliserons également

des variables techniques comme le nombre

d'abonnés (A), représentant la taille du

réseau. L'indice linéaire de pertes en distribution (B)

est le volume des pertes (volume d'eau mis en

distribution - volume d'eau comptabilisé)

rapporter à la longueur des canalisations permet de savoir

l'état physique du réseau.

I 3- Les graphiques

L'économétrie n'est pas seulement un

système de validation, mais également un outil

d'analyse. Avec le logiciel Eviews,

l'économétrie apporte une aide à la

modélisation, à la

réflexion théorique ou à l'action

économique par la mise en évidence entre des variables

économiques, par la prévision qui est

utilisée par les entreprises afin d'anticiper et

éventuellement de réagir à l'environnement

économique.

Nous allons d'abord représenter les graphiques des

évolutions respectives de la variable à

expliquer, des variables explicatives en logarithme et le

graphique comparatif de toutes les

variables.

4.40

4.35

4.30

4.25

4.20

4.15

96 97 98 99 00 01 02

03 04 05 06

LNREN

Graphique 3. 1 : Graphique du LNRen

La variable LNREN suit une évolution croissante

globalement sur toute notre durée d'étude.

A partir de 1996 nous constatons une forte

croissance du rendement coïncidant avec

l'instauration du partenariat public privé dans le secteur

de l'eau. Nous remarquons aussi une

légère diminution du rendement à partir de

1999 qui se justifie par les différends qui existaient

souvent entre la SONES et la SDE. Après cette

période le secteur de l'eau a connu forte

expansion parce que le taux de rendement n'a cessé

d'augmenter.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

50

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

17.4

17.2

17.0

16.8

16.6

16.4

16.2

16.0

96

97

98

99

00

01

02

03

04

05

06

LNDE

Graphique 3. 2 : Graphique du LNDE

L'évolution du LNDE reflète une

évolution des dépenses d'exploitation, globalement sur

toute la période même si nous pouvons noter des

légères diminutions dans les intervalles 98-

99 et 2001-2002. Nous pourrions toujours évoquer le

contexte des différends qui existaient

entre la SDE et la SONES.

L'évolution globale se justifie par le fait que le

Sénégal a compris très tôt l'importance du

secteur de l'eau dans l'activité économique. Cela

se justifie aussi par le fait que l'Etat ne peut

supporter plus les dépenses d'exploitations. Nous

remarquons que sur toute notre période

d'étude, l'entreprise privée assure de façon

satisfaisante les dépenses d'exploitations.

18.0

17.5

17.0

16.5

16.0

15.5

15.0

14.5

96 97 98 99 00

01

LNI

02

03

04

05

06

Graphique 3. 3 : Graphique du LNI

L'évolution de la variable LNI est par contre

irrégulière avec des hauts et des bas sur toute

notre durée d'étude même s'il faut

constater des périodes défavorables ; comme c'est le cas

des années 1996 et 1997 coïncidant avec

l'instauration du partenariat public privé dans le

secteur de l'eau. Au contraire après l'instauration du

partenariat public privé a été une période

dans laquelle le partenariat a fourni de gros efforts dans les

investissements, mais aussi avec

l'apparition de nouveaux projets comme le PELT,le PSE

etc. Après cette période de forte

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

51

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

croissance du secteur, les investissements diminuent

à cause des

différends existaient

souvent, ceux ci portent sur la prise en charge du

renouvellement, qui de la SDE ou de la

SONES doit faire les investissements ? La SDE essaye

toujours de surestimer le coût des

renouvellements à faire. Il faut surtout souligner qu'en

ce qui concerne les investissements de

son ressort, la SDE pour des raisons de calculs de profits,

n'engage pas non plus facilement

des financements et préfère toujours (

même si cela doit prendre beaucoup de temps ) se

lancer dans une discussion interminable avec la SONES. Ce

qui fait que le partenariat

constituait un engouement à la hauteur des

déceptions qu'il a suscité dès le début des

années

2000.

L'année 2002 a surtout constitué une

année d'amélioration de la qualité du service dans

le

contexte d'une maximisation du bien-être social soutenue

par le gouvernement. On se rappelle

au cours de l'année 2002 une marche de l'ASCOSEN

(Association des consommateurs du

Sénégal) à laquelle avait

participé des parlementaires, où les consommateurs

réclamaient

entre autres l'amélioration de la qualité du

service à la SDE. Cela a permis de renforcer la

confiance des bailleurs de fonds internationaux.

13.0

12.9

12.8

12.7

12.6

12.5

12.4

12.3

96 97 98 99 00 01 02 03

04 05 06

LA

Graphique 3. 4 : Graphique du LNA

Le nombre d'abonnés desservis a connu une

croissance régulière sur toute notre période

d'étude. Cette situation s'explique par une population

globale qui ne cesse d'augmenter et par

les efforts consentis par le gouvernement pour l'accès

à l'eau.

Cette croissance s'est traduite par la mise en place de 140 000

nouveaux raccordements à des

tarifs subventionnés pour les familles pauvres, ainsi que

de 400 bornes-fontaines publiques.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

52

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

17.20

17.15

17.10

17.05

17.00

16.95

16.90

96

97

98

99

00

01

02

03

04

05

06

LNB

Graphique 3. 5: Graphique du LNB

L'observation du graphe montre une évolution

irrégulière du LNB même si nous pouvons

noter des décroissances dans les intervalles

1996-1998 et 2000-2003 durant lesquelles nous

remarquons une diminution des pertes d'eau du

service qui se traduit donc par une

augmentation de la performance. Ces baisses peuvent s'expliquer

pour deux raisons : pour la

première nous pourrions évoquer la nouvelle

organisation institutionnelle mise en place et

pour la deuxième est causée par les financements

de gros investissements avec l'installation

des nouveaux équipements pour répondre aux besoins

des consommateurs.

Nous remarquons une augmentation des pertes en

distribution dans l'intervalle 1998-2000,

nous pourrions toujours évoquer le contexte des

différends qui existaient entre la société de

patrimoine et la société d'exploitation.

18

16

14

12

10

8

6

4

96 97 98 99 00 01 02

04 05 06

LNREN

LNDE

LNI

03

LNA

LNB

Graphique 3. 6: Evolution comparée des LNREN, LDE,

LNI, LNA et LNB

Nous remarquons que l'évolution du REN s'apparente

à celles des autres variables. Nous

pourrions tenter de dire avant l'estimation que

l'évolution des variables explicatives influence

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

53

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

celle du REN ou que l'inverse serait envisagé. Ce

qui pourrait penser à l'existence d'une

relation entre les variables.

Nous allons effectuer un certain nombre de tests

économétriques basés sur les approches de la

stationnarité et de la cointégration.

II - La stationnarité et la

cointégration du modèle

Avant le traitement d'une série chronologique, il

convient d'en étudier les caractéristiques

stochastiques. Si ces caractéristiques

c'est-à-dire son espérance et sa variance se trouvent

modifiées dans le temps, la série chronologique est

considérée comme non stationnaire ; dans

le cas d'un processus stochastique invariant, la série

temporelle est alors stationnaire.

II 1- La stationnarité : tests de racine

unitaire

Les tests de Dickey-Fuller permettent non seulement de

détecter l'existence d'une tendance

(Tests de racine unitaire, Unit Root test) mais aussi de

déterminer la bonne manière de

stationnariser une chronique. Pour ce faire, deux types de

processus sont distingués :

- les processus TS (Trend Stationary) qui

représentent une non-statinnarité de type

déterministe ;

- les processus DS (Differency Stationary) pour les processus non

stationnaires aléatoires.

Les modèles servant de base à la construction de

ces tests sont au nombre de trois. Le principe

des tests est simple : si l'hypothèse H 0 : / 1 = 1 est

retenue dans l'un de ces trois modèles, le

processus est alors non stationnaire.

[1] x t = / x

[2] x t = / x

[3] x t = / x

1 t1

1 t1

1 t1

+ _ t Modèle autorégressif d'ordre 1.

+ 0 + _ t Modèle autorégressif avec constante.

+ b t + c + _ Modèle autorégressif avec tendance.

t

Si l'hypothèse H0 est vérifiée, La

chronique x t n'est pas stationnaire quelque soit le modèle

retenu.

Dans le dernier modèle [3], incluant une constante et un

trend, si on accepte H 1 : / 1 < 1 et si le

coefficient b est significativement différent de 0, alors

le processus est un processus TS ; on

peut le rendre stationnaire en calculant les

résidus par rapport à la tendance estimée par les

moindres carrés ordinaires.

Sous H0, les règles habituelles de

l'inférence statiques ne peuvent pas être appliquées

pour

tester cette hypothèse, en particulier la

distribution de Student du paramètre / 1 ; Dickey et

Fuller ont donc étudié la distribution asymptotique

de l'estimateur / 1 sous l'hypothèse H0.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

54

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

Les résultats de l'affichage pour les séries

; c'est-à-dire la variable expliquée LogRen et les

quatre variables explicatives logDE, logI, logA et logB

sont reproduits sur les figures en

annexe.

- La variable expliquée : logRen

Les résultats du test d'ADF sur logRen au tableau n°1

ont donné : la valeur empirique (ADF

Test Statistic 2.050157) est supérieure à la valeur

critique de 5 % = -1.9791, alors on accepte

l'hypothèse H0 d'une série non stationnaire, donc

il y'a racine unitaire.

D (logRen t) = (a-1) logRen t1 + ut

D (logRen t) = 0.004551logRent1

(0.002220)

t = -1.9791

-Nous pouvons essayer avec la

première différence pour le logRen t.

Le tableau n°2 du test racine unitaire de la

variable D (logRen t (-1)) a donné les résultats

suivants : la valeur empirique (ADF Test Statistic -4.012390) est

inférieur à la valeur critique

de 5 % = -1.9835, alors on rejette l'hypothèse H0

et on accepte H1 : donc notre variable

expliquée logRen t est intégrée d'ordre 1.

- Pour la variable explicative : logDE

Le tableau n°3 : correspond aux résultats sur l'ADF

du logDE.

La valeur empirique (ADF Test Statistic 2.008629) de la

variable explicative logDE est

supérieur à la valeur critique de 5 % =

-1.9791, alors on accepte l'hypothèse H 0 d'une série

non stationnaire, donc il y'a racine unitaire.

D (logDE t) = (a-1) logDE t1 + ut

D (logDE t) = 0.006349logDEt1

(0.003161)

t = -1.9791

-Essayer avec la première

différence pour le logDE.

Le tableau n°4 du test racine unitaire de la

variable D (logDE (-1)) a fourni les résultats

suivants : maintenant la valeur empirique (ADF Test

Statistic -5.605488) est inférieur à la

valeur critique de 5 % = -1.9835, alors on rejette

l'hypothèse H 0 et on accepte H 1 : donc notre

variable explicative logDE est intégrée d'ordre 1.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

55

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

- Pour la variable explicative : logI

Tableau n°5 : Test racine unitaire de la variable LogI

Puisque la valeur empirique (ADF Test Statistic 0.342958) est

supérieure à la valeur critique

de 5 % = -1.9791, alors on accepte l'hypothèse H0

d'une série non stationnaire, donc il y'a

racine unitaire c'est-à-dire : H 0 : (a 1) = 0

D (logI t) = (a-1) logI t1 + ut

D (logI t) = 0.007153logIt1

(0.020856)

t = -1.9791

-Nous pouvons essayer avec la

première différence pour le logI.

Tableau n°6 : Test racine unitaire de la variable D (logI

(-1))

Maintenant la valeur empirique (ADF Test Statistic

-2.116382) est inférieur à la valeur

critique de 5 % = -1.9835, alors on rejette

l'hypothèse H 0 et on accepte H 1 : donc notre

variable explicative logI est intégrée d'ordre 1.

- Pour la variable explicative : logA

Tableau n°7 : Test racine unitaire de la variable LogA

Puisque la valeur empirique (ADF Test Statistic 0.750446) est

supérieure à la valeur critique

de 5 % = -3.2195, alors on accepte l'hypothèse H0

d'une série non stationnaire, donc il y'a

racine unitaire c'est-à-dire : H 0 : (a 1) = 0

D (logA t) = (a-1) logA t1 + ut

D (logA t) = - 0.016060 logAt1

(0.270753)

t = 0.750446

-Essayer avec la première

différence pour le logA.

Tableau n°8 : Test racine unitaire de la variable D (logA

(-1))

Maintenant la valeur empirique (ADF Test Statistic

-7.005135) est inférieur à la valeur

critique de 5 % = -3.2695, alors on rejette

l'hypothèse H 0 et on accepte H 1 : donc notre

variable explicative logA est intégrée d'ordre 1.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

56

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

- Pour la variable explicative : logB

Les résultats du test d'ADF sur logB au tableau

n°9 ont donné : la valeur empirique (ADF

Test Statistic -0.536797) est supérieure à la

valeur critique de 5 % = -1.9791, alors on accepte

l'hypothèse H0 d'une série non stationnaire, donc

il y'a racine unitaire.

D (logB t) = (a-1) logB t1 + ut

D (logB t) = -0.000790logBt1

(0.001471)

t = -1.9791

-Nous pouvons essayer avec la

première différence pour le logB.

Tableau n°10 : Test racine unitaire de la variable D (logB

(-1))

Maintenant la valeur empirique (ADF Test Statistic

-3.367100) est inférieur à la valeur

critique de 5 % = -1.9835, alors on rejette

l'hypothèse H 0 et on accepte H 1 : donc notre

variable explicative logB est intégrée d'ordre 1.

On peut conclure que pour toutes les variables, on

accepte l'hypothèse H 1 d'une série

stationnaire d'ordre 1. Comme on travaille sur des variables

stationnaires on doit donc vérifier

qu'elles sont cointégrées, c'est l'objet des tests

de Cointégration.

II 2- La cointégration

La théorie de la cointégration permet de

préciser les conditions dans lesquelles il est légitime

de travailler sur des séries non stationnaires; Nos

tests de racine unitaire des variables

indiquent qu'elles sont intégrées d'ordre 1. Donc

on peut faire le test de cointégration d'Engle

et Granger (1987).

- Test de cointégration d'Engle et Granger

Le test Engle-Granger consiste à déterminer

l'ordre d'intégration des résidus, donc c'est un

test de racine unitaire, mais un test particulier

puisqu'il porte sur les résidus. Les valeurs

critiques de ce test ne sont plus celles que l'on a

vues précédemment mais celle que l'on

c

trouve dans une table établie par M Kinnon.

Le test est indiqué par le tableau n°11. Les tests de

Dickey-Fuller Augmenté (ADF) effectués

ont permis de trouver que les résidus ne possèdent

pas de racine unitaire. Cela veut dire qu'il

y a stationnarité, donc les variables sont

cointégrées. L'hypothèse de cointégration est

acceptée. Car la valeur de l'ADF (-3,010349) est

inférieure à -1,9890 (valeur critique au seuil

de 5 %).

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

57

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

-Test de causalité de Granger

Nous allons procéder à présent à

un test de causalité de Granger. Théoriquement, il

s'agit

d'étudier les relations causales entre nos variables

économiques pour une mise en place d'une

politique optimisée. Car c'est important de

connaître le sens de la causalité et de mettre en

évidence une liaison entre les variables.

Selon Granger, une série cause une autre

série si la connaissance du passé de la première

améliore la prévision de la seconde afin de

connaître au préalable la nature des relations

existantes entre nos variables et le sens de la causalité.

Dans notre modèle, nous avons proposé

que ce sont les dépenses d'exploitation, les

investissements, le nombre d'abonnés et les pertes

en distribution influencent la rentabilité.

Mais est ce que le contraire serait aussi vrai ?

Au niveau de la théorie, nous avons

présenté le raisonnement permettant d'expliquer ce

phénomène. Nous nous proposons ici d'opérer

ce test pour répondre à notre interrogation.

Concertant ce test, si la probabilité est

supérieur à 5 %, nous acceptons l'hypothèse nulle,

c'est-à-dire qu'il n'y a pas de causalité. Sinon il

y en a. Nous pouvons noter les résultats qui

sont donnés par le tableau n°12.

Sa lecture fait remarquer LNDE ne cause pas LNREN

puisque la probabilité (0.69904) est

supérieure à 5 %. Inversement, LNREN ne cause pas

LNDE puisque la probabilité est égale à

0.32785 est supérieure à 5 %.

La variable LNI au sens de Granger ne cause pas LNREN parce que

la probabilité est égale à

0.91768 est supérieure à 5 %. L'inverse n'est pas

vérifié parce que LNREN ne cause pas LNI

car la probabilité est supérieure à 5 %.

LNA ne cause pas LNREN car la probabilité est

supérieure à 5 % inversement LNREN ne

cause pas LNA pour la même raison.

La variable LNB ne cause pas LNREN, inversement aussi LNREN ne

cause pas LNB pour les

mêmes raisons.

Pour les variables LNDE et LNI aucune d'elle ne cause

l'autre car les probabilités sont

supérieures à 5 %.

Entre LNDE et LNA nous avons la variable LNA cause LNDE car la

probabilité 0.03166 est

inférieure à 5 % et LNDE ne cause pas LNA parce la

probabilité est supérieure à 5 %.

Pour les variables LNDE et LNB, il n'y a pas une

relation de causalité parce que les

probabilités sont supérieures à 5 %.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

58

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

Pour les variables LNA, LNI et LNB aucune d'elle ne cause l'autre

parce que les probabilités

sont supérieures à 5 %.

Même si le test de causalité de Granger n'est pas

obligatoire pour notre test de cointégration,

il reste néanmoins révélateur de la nature

de la relation entre les variables.

- Estimation par MCO

Nous procéderons ensuite à la première

étape de la cointégration de Engle et Granger, qui

applique les MCO à une régression statique

liant la fonction de rendement et des variables

explicatives qui déterminent son comportement. Nous

proposons que la relation statique de

long terme fournie par la théorie est une

composition linéaire des transformations

logarithmiques des variables choisies. Ces transformations

permettent d'éviter les effets de

grandeurs puis de faciliter les interprétations avec les

élasticités entre les variables expliquée

et explicatives.

Les résultats sont disponibles dans le tableau n°13.

2

Le coefficient R indique une qualité de l'ajustement de

99,1764. C'est-à-dire que le modèle

s'explique à 99,1764 % de la variation totale du

rendement. L'ajustement est plus que

satisfaisant.

Du point de vue économique, tous les paramètres ont

des signes attendus. L'hypothèse que les

coefficients (a 1, a 2 et a 3) sont positifs est

vérifiée. De même l'hypothèse a 4 négatif

est vérifiée.

En effet, a 1 = 0.087131 veut dire une augmentation de

10 % des dépenses d'exploitation

entraîne une hausse de 0,87131 % du rendement.

a2

= 0.000281 signifie une hausse de 10 % des

investissements se traduit par une

augmentation de 0,00281 % de la rentabilité du secteur.

a3

= 0.118686 veut dire une augmentation de 10 % du nombre

d'abonnés entraîne une

augmentation du rendement de 1,18686 %.

a4

= -0.244177 signifie une de 10 % des pertes en distribution se

traduit par une diminution du

rendement de 2,44177 %.

Nous remarquons que la variable dépenses d'exploitation a

une influence significative sur la

variable du rendement puisque sa probabilité

associée est inférieure à 5 % (constatons que son

t statistique est supérieur à 1.96). Par contre

celle des investissements n'est pas significative

car sa probabilité critique associée est

supérieure à 5 % et le t statistique est inférieur

à 1,96.

Pour les variables nombre d'abonnés et pertes en

distribution ont un impact significatif sur la

rentabilité du secteur parce que leurs probabilités

associées sont à supérieures à5 %.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

59

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

Pour finaliser la première étape du test de

cointégration concernant l'approche de Engle et

Granger (1987). Nous avons obtenu la stationnarité des

résidus de la régression de l'équation

et les variables sont non stationnaires et

cointégrées.

La dernière étape estime une version

dynamique de notre modèle pour vérifier les effets

à

court terme de nos variables sur le rendement d'où le

modèle suivant.

Modèle à correction d'erreur

D'après le théorème de

représentation de Granger, tout système

cointégré, implique

l'existence d'un mécanisme à correction d'erreur

qui empêche les variables de trop s'écarter

de leur équilibre à long terme. Si la

cointégration permet de préciser la réalité et la

nature des

divergences entre deux séries théoriquement

liées entre elles et à modéliser le comportement

de ces variables, le modèle à correction

d'erreur permet d'en expliquer et d'en déduire le

mécanisme. De façon générale, nous

pouvons de manière simple écrire le modèle à

correction

d'erreur. Nous avons déjà effectué par

la MCO la relation de long de terme. Nous allons

définir l'opérateur D = X t- X t-1 ce qui nous

permet de déterminer

DLNREN = LNREN t - LNREN t-1 pour les autres nous

ferons une analogie. Enfin nous

pourrons écrire notre modèle à correction

d'erreur que nous allons estimer par la MCO.

DLNREN = a 0 + a 1DLNDE + a 2DLNI + a 3DLNA + a 4DLNB + a _ (-1)

+ ffi t (5)

5 t

a 5 est le coefficient force de rappel vers l'équilibre.

Il doit être significativement négatif. Les

résultats sont confinés dans le tableau n° 14.

2

La qualité de l'estimation du modèle semble bonne

au regard du coefficient R = 95,1089% et

de la statistique de Fisher (7.778133).

Nous avons a 0 et a 1 qui sont positifs. Par contre a 2, a 3,

a 4 et a 5 sont négatifs. Les coefficients

a2, a 3 et a 4 indiquent que dans le modèle

à court terme les investissements, le nombre

d'abonnés et les pertes en distribution ont un

effet négatif sur le rendement du secteur. Par

contre le a 1 positif signifie qu'à court terme

les dépenses d'exploitation a une influence

positive sur le rendement.

Le coefficient a 5 (force de rappel vers l'équilibre) est

le coefficient de correction d'erreur. Il

doit être négatif ; dans le cas contraire il

convient de rejeter une spécification du type ECM

(modèle à correction d'erreur). En effet, le

mécanisme de correction d'erreur (rattrapage qui

permet qui permet de tendre vers la relation de long

terme) irait alors en sens contraire et

s'éloignerait de la cible de long terme.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

60

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

On constate que le coefficient associé à la force

de rappel est négatif (-0.210047) et confirme

l'existence d'une relation de long terme entre le

rendement et les variables explicatives. La

valeur de ce paramètre indique, en outre qu'en cas

de déséquilibre de court terme, le REN

semble revenir plus lentement de son sentier

d'équilibre. Il y a un mécanisme à correction

d'erreurs qui empêche les variables de trop

s'écarter de leur équilibre à long terme.

Après l'estimation du modèle à correction

d'erreur, nous effectuons les tests suivants.

- Test d'autocorrélation :

Nous considérons ici le test de multiplicateur de Lagrange

(LM test). Pour ce test à k degré de

2 2

liberté si Obs. R < K

0,05 ;k

alors l'hypothèse H 0 d'autocorrélation est

acceptée. Sinon il y a

absence d'autocorrélation.

Il vient :

2 2

0,05 ;k donc nous rejetons H 0 C'est-à-dire que les

erreurs ne sont pas

autocorrélées (Tableau n°14).

-Test de stabilité :

Pour savoir si les coefficients trouvés lors de notre

régression de l'équation sont stables durant

notre période, nous effectuons un test

d'homogénéité ou test de Ramsey. Par ce test nous

pouvons savoir si la nature de la relation entre le REN

et ces variables explicatives est la

même.

Pour cela, si la probabilité est supérieure

à 5 %, l'hypothèse de stabilité est acceptée.

Sinon

c'est la non stabilité.

Ramsey RESET Test:

Obs. R = 0.592811 > K

F-statistic

Log likelihood ratio

0.855785

3.918197

Probability 0.490466

Probability 0.140985

Les deux probabilités sont supérieures à 5

%, le modèle est bien spécifié.

8

4

0

-4

-8

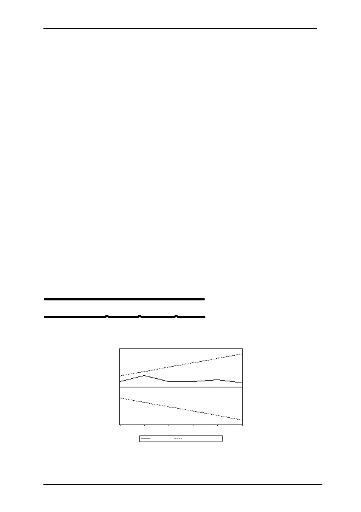

2001

2002

2003

CUSUM

2004

2005

2006

5% Significance

Graphique 3. 7: Test Cusum

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

61

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

La courbe ne coupe pas le corridor : le modèle à

correction d'erreur est structurellement

stable.

1.5

1.0

0.5

0.0

-0.5

2001

2002

2003

2004

CUSUM of Squares

2005

5% Significance

2006

Graphique 3. 8: Test Cusum carré

Le modèle à correction d'erreur est ponctuellement

instable.

La zone d'instabilité est la période 2003

Pour stabiliser le modèle à correction d'erreur, on

utilise une variable indicatrice cusum1.

On pose :

Cusum1 = 1 en 2003

Cusum1 = 0 ailleurs

L'estimation du modèle à correction d'erreur avec

la variable indicatrice cusum1 est donné

par le tableau n°17.

Les tests Cusum st Cusum carré permettent d'accepter

l'hypothèse de stabilité car la

probabilité est supérieure à 5% (0.4328).

III- Quelques recommandations

Ces recommandations s'adressent aux acteurs du secteur de l'eau.

Elles ont pour objectif de

créer un environnement propice pour les plus

démunis de l'accès à l'eau potable, pour jeter

les bases d'une performance durable du partenariat public et

privé. Pour cela, nous prenons en

compte l'ensemble des processus de développement du

secteur dans toute sa complexité.

Elles tiennent compte des considérations tirées des

études empiriques, théoriques de l'analyse

économétrique. Les éléments

les plus importants sur lesquels vont s'appuyer ces

recommandations sont les résultats obtenus. Les

résultats de notre étude ont permis de savoir

que les dépenses d'exploitation et les pertes

en distribution exercent une influence

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

62

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

respectivement positive et négative à court terme

et à long terme sur le rendement. L'examen

de ces recommandations met l'accent sur les cadres d'action

et stratégies que les acteurs du

secteur c'est-à-dire l'Etat, la SONES et la SDE

devraient mettre en oeuvre et adopter pour

stimuler la croissance du secteur.

· Il semble important de procéder à

une réévaluation des programmes, des projets et

des alternatives qui avaient été

élaboré par l'expertise locale pour répondre au

défit

de l'accès universel à l'eau potable et de

l'utilisation de l'eau comme vecteur de

développement économique et social.

· Des recherches sont nécessaires pour

construire des dynamiques de changement de

comportements dans le sens d'une gestion plus rigoureuse des

ressources en eau.

· Il est important d'étudier les conditions

sociales et économiques qui permettent aux

populations les plus pauvres d'exercer pleinement le droit

à l'eau potable.

· Les études sont nécessaires pour

mesurer les impacts socioéconomiques de la

privatisation de l'eau sur une plus large échelle

et sur un nombre plus élevé

d'indicateurs.

· Les alternatives à la privatisation

devraient résulter de démarches participatives

impliquant les populations les plus pauvres, l'expertise locale,

la société civile et les

partenaires au développement.

Toutes ces recommandations peuvent être liées

mais chacune peut revêtir des interventions

bien spécifiques. Elles ne doivent pas être

les seules à entreprendre pour une meilleure

rentabilité du PPP. C'est pourquoi ces

interprétations et recommandations doivent être

analysées avec mesure car elles ne s'imposent pas comme

définitives.

Adama DIENE - Mémoire de DEA Analyse Economique et

Quantitative 2006/2007 UFR SEG/UGB

63

Partenariat Public- Privé dans le Secteur de l'Eau au

Sénégal.

|