Chapitre 3 : La

convertibilité totale du

dinar en Tunisie :

Analyse empirique

BEN AYECHE Manel FSEG Sousse

BEN AYECHE Manel FSEG Sousse

Introduction

L'analyse de la littérature économique

concernant le thème de convertibilité nous a permis d'observer

plusieurs travaux dans lesquels ce thème a une grande importance. La

convertibilité a été étudiée par le biais de

la relation de causalité qui existe entre le taux de change et le niveau

de l'inflation domestique.

Dans cette alignée, il est crucial d'étudier le

type de la relation qui lie les fluctuations du taux de change avec l'indice

des prix à la consommation en tenant compte de quelques variables

économiques.

Autrement dit, notre objectif dans ce chapitre est de

répondre à la question suivante : Quel est l'impact des

fluctuations du taux de change sur l'inflation, et est ce que c'est

l'évolution du taux de change qui cause l'inflation ou l'inverse ?

Pour ce faire, nous allons élaborer le troisième

chapitre tout en le décomposant en deux sections. Dans la

première section, nous allons étudier la situation

économique de la Tunisie après la convertibilité totale du

dinar. Cette section sera consacrée à l'étude de la

situation macro-économique interne, la situation macro-économique

externe, l'évolution de la politique de change en Tunisie et enfin

l'étude du phénomène de la convertibilité totale et

le choix optimal des réserves de change.

La deuxième section sera consacrée à la

validation empirique du notre question de recherche concernant la

convertibilité totale qui s'est manifesté par la relation de

causalité entre le niveau des prix domestiques et le taux de change

effectif nominal. Tout d'abord, nous allons présenter un aperçu

sur les principaux travaux qui portent sur la relation qui existe entre le taux

de change et l'indice des prix à la consommation. Ensuite, nous allons

procéder à une présentation de la méthode

d'échantillonnage et la méthode de collecte des données

ainsi que les hypothèses de recherche. Puis, nous allons

présenter le modèle retenu et la définition des

différentes variables retenues. Enfin, nous allons présenter les

différents résultats des différents tests et des

différentes estimations qui peuvent nous indiquer la nature de la

relation qui existe entre l'inflation et le taux de change. Nous allons

utiliser le logiciel STATA12 pour obtenir les résultats

économétriques relatifs aux différents tests

nécessaires à une modélisation d'un modèle VAR.

BEN AYECHE Manel FSEG Sousse

Section 1. La Tunisie suite à la

convertibilité totale

Cette section sera consacrée à la

présentation de la situation macro-économique interne et externe

de la Tunisie. Ainsi, nous allons présenter l'évolution de la

politique de change en Tunisie et enfin nous allons procéder à la

présentation du concept de convertibilité totale du dinar en

Tunisie et le choix optimal des réserves de change.

1.1. La situation macro-économique interne et

externe en Tunisie

Dans cette partie, nous allons étudier la situation

macro-économique interne et externe de la Tunisie. En fait, nous allons

présenter l'évolution des principaux indicateurs

macroéconomiques dans la Tunisie, principalement, dans les quatre

dernières années (2009, 2010, 2011 et 2012).

1.1.1. La situation macro-économique interne

Pendant l'année 2011, l'économie Tunisienne est

passée par une conjoncture très difficile, sous l'effet des

événements qu'a connus le pays après la Révolution,

des retombées de la guerre en Libye et du ralentissement, durant les

derniers mois de l'année, de la demande extérieure en provenance

de l'Union européenne dont plusieurs Etats sont confrontés

à une grave crise de la dette souveraine.

De plus, cette situation a affecté l'activité

économique, notamment dans les secteurs des mines, phosphate et

dérivés, de l'énergie, du tourisme et du transport.

Cependant, le secteur de la pêche et de l'agriculture a connu une reprise

appréciable suite à une bonne récolte de

céréales.

Par ailleurs, cette conjoncture défavorable a

entraîné une baisse des investissements privés tant

nationaux qu'étrangers et une aggravation du chômage, ainsi qu'un

ralentissement des exportations et une chute des recettes touristiques

entraînant un creusement du déficit courant et une contraction des

avoirs en devises.

Face à ces difficultés, un programme

économique et social à court terme a été mis en

oeuvre par le Gouvernement, mais la poursuite des mouvements de protestations

et de sit-in a engendré un blocage de l'activité dans la plupart

des secteurs et des perturbations, principalement, dans le secteur du commerce

(Rapport annuel de la BCT, 2012).

De sa part, la Banque centrale de Tunisie a mené une

politique monétaire active visant à assurer un financement

adéquat de l'économie à même de préserver

l'appareil de production et de relancer l'activité économique et

les investissements et ce, en abaissant le taux de la réserve

obligatoire à son niveau minimum de 2% et en réduisant le taux

d'intérêt directeur à deux

BEN AYECHE Manel FSEG Sousse

reprises pour le ramener à 3,5%. Ainsi,

l'évolution des principaux indicateurs de l'économie Tunisienne

est présentée dans le tableau suivant :

Tableau 2 : L'évolution des principaux indicateurs

de l'économie Tunisienne

|

Désignation

|

2009

|

2010

|

2011

|

2012

|

|

PIB au prix courant (en MDT)

|

58.662

|

63.323

|

64.566

|

69.944

|

|

Taux de croissance du PIB (en %)

|

3,1

|

3,0

|

-1,8

|

3,5

|

|

Formation brute du capital fixe (en MDT)

|

14.206

|

15.481

|

15.092

|

15.590

|

|

Taux d'investissement (en % du PIB)

|

24,2

|

24,6

|

21,8

|

22,3

|

|

Création d'emploi (en mille postes)

|

43,5

|

78,5

|

-106,7

|

75,0

|

|

Taux de couverture (Export/Import en %)

|

75,2

|

73,9

|

74,5

|

72,5

|

|

Déficit budgétaire en % du PIB

|

3,0

|

1,1

|

3,7

|

6,6

|

Source : BCT, Ministères du

Développement régional et de la planification et des Finances et

Institut National de la statistique

L'analyse sectorielle de la croissance économique fait

ressortir, notamment, des contreperformances au niveau des industries non

manufacturières, à savoir l'extraction du phosphate et les

hydrocarbures, des services marchands particulièrement le tourisme et le

transport ainsi que certaines industries manufacturières, principalement

les industries chimiques et le secteur des matériaux de construction, de

la céramique et du verre. En outre, la croissance a enregistré en

2011 un recul sensible dans les principaux secteurs exportateurs, sous l'effet

du ralentissement de la demande extérieure provenant de la Zone Euro

durant les derniers mois de l'année (BCT, 2013).

De plus, suite aux conditions climatiques favorables, la

production agricole s'est accrue dans la plupart des branches

d'activité, notamment la récolte de céréales qui a

atteint 23 millions de quintaux contre 10,8 millions pour la campagne

2009-2010, grâce surtout à l'amélioration des rendements

à l'hectare. Ainsi, le secteur agricole et de pêche a connu une

reprise de sa valeur ajoutée de 9,2% en termes réels,

après une régression de 8,7% une année auparavant, avec

une contribution à la croissance économique devenue positive (0,7

point de pourcentage en 2012 contre -0,7 point en 2010)

(Ministères du Développement régional et de la

planification, 2013).

Pour le secteur de l'industrie, sa croissance négative

de 7,2% enregistrée en 2011 est imputable, notamment, à la

régression des industries non manufacturières (-15,1%),

principalement les secteurs des mines et des hydrocarbures (-70,9% et -21%

respectivement) en raison des perturbations ayant marqué les productions

de phosphate et de pétrole brut. Ces productions ont diminué,

respectivement, d'environ 69% et 11% par rapport à 2010 pour revenir

à 2,5 millions et 3,3 millions de tonnes. D'ailleurs, ces industries ont

contribué négativement à la croissance économique

(-2 points de pourcentage contre 0,6 point en 2010) (INS,

2013).

BEN AYECHE Manel FSEG Sousse

Dans la même alignée, les industries

manufacturières ont connu un fléchissement de leur valeur

ajoutée en termes réels (-0,9%) qui aurait été plus

accentué n'eussent été la reprise de l'activité de

raffinage du pétrole et la poursuite de la progression des industries

diverses.

Plus précisément, la croissance a

été négative dans les industries chimiques (-38%), sous

l'effet surtout des arrêts de production dans l'industrie de

transformation du phosphate, ainsi que dans le secteur des matériaux de

construction, de la céramique et du verre (-3%). En conséquence,

la contribution de l'ensemble de ces industries à la croissance

économique s'est située à -0,1 point de pourcentage contre

0,2 point l'année précédente (Ministères du

Développement régional et de la planification, 2013).

Concernant les services marchands, ils ont accusé

également une régression (-1,9%) due essentiellement à la

baisse de l'activité dans les secteurs du tourisme et du transport.

Aussi, leur contribution à la croissance économique a-t-elle

été négative (-0,8 point de pourcentage contre 2,1 points

un an plutôt).

En particulier, l'activité touristique a

été affectée par le climat d'instabilité qui a

marqué la période post-révolution, enregistrant une

croissance négative de 23%. En effet, le nombre de touristes a

chuté de 30,7% pour revenir à 4,8 millions suite à la

baisse des entrées aussi bien des Européens (-44,1%) que des

Maghrébins (-18,6%). Il en est résulté une

régression des nuitées globales de 40,3% pour atteindre

près de 21 millions d'unités et des recettes touristiques en

devises de 32,9% en se situant à environ 2.365 MDT (INS,

2013).

La contribution des différentes composantes de la

demande globale dans la croissance économique est

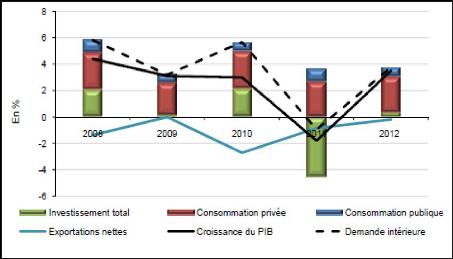

présentée dans la figure ci-dessous :

Figure 1 : La contribution des différentes

composantes de la demande globale dans la croissance

économique

BEN AYECHE Manel FSEG Sousse

Source : Ministères du

Développement régional et de la planification (2013)

La graphique ci-dessus nous permet de bien observer

l'évolution des principales composantes de la demande globale dans la

croissance économique. Ainsi, nous remarquons que les exportations

nettes restent toujours en évolution négative. De plus, la valeur

de l'investissement total a diminué en 2011 de 4,6% contre un taux de

croissance de 0,4%. Tandis que, le taux de contribution de la consommation

privée dans la croissance économique reste toujours constant. En

fait, l'année 2011, qui correspond à la Révolution

Tunisienne, est caractérisée par une diminution au niveau des

différents indicateurs macro-économiques.

|