1.1.2. La situation macro-économique externe en

Tunisie

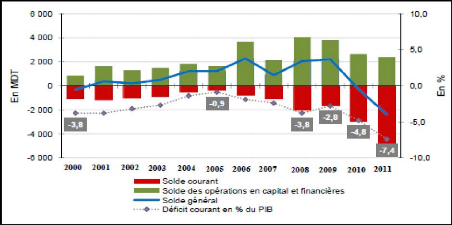

En Tunisie, les paiements extérieurs sont fortement

détériorés en 2011, situation reflétée par

le déficit de la balance générale des paiements qui s'est

situé à un niveau de 2,4 milliards de dinars et ce, en relation

avec les évènements politiques et sociaux survenus durant cette

année (2011) et dont les effets ont été davantage

amplifiés par les retombées de la crise libyenne et celle de la

dette souveraine dans les pays partenaires européens (BCT,

2013).

Dans ce cadre, le déficit courant s'est sensiblement

accru pour atteindre 4,7 milliards de dinars ou 7,4% du PIB. Ainsi, la baisse

des recettes touristiques et des transferts effectués par

BEN AYECHE Manel FSEG Sousse

les travailleurs Tunisiens à l'étranger s'est

conjuguée à un fort repli des exportations du secteur des mines.

De plus, ce type d'activités a été influencé par la

montée des revendications sociales.

Dans ce contexte, la balance des paiements a été

bien touchée, principalement, dans les années 2011 et 2012.

Citons l'exemple des avoirs nets en devises qui sont revenus, en termes de

jours d'importation, à leur niveau le plus bas depuis l'année

2005, soit de 113 jours qui correspond à 10,6 milliards de dinars.

L'évolution des principaux soldes de la balance des paiements est

présentée dans la figure suivante :

Figure 2 : L'évolution des principaux soldes de

la balance des paiements

Source : BCT (2013)

Généralement, les échanges commerciaux

ont enregistré en 2011 et en 2012 un ralentissement et ce, en relation

avec le repli de l'activité industrielle fortement affectée par

les revendications sociales et le fléchissement de la demande

extérieure émanant des pays européens, notamment durant le

dernier trimestre de 2012. Cependant, les exportations ont progressé

à un rythme plus soutenu que celui des importations, soit 6,7% et 5,9%

respectivement, engendrant une amélioration du taux de couverture de 0,6

point de pourcentage, alors que le déficit commercial, exprimé

FOB-CAF125, s'est inscrit en hausse de 3,8% par rapport à

celui enregistré en 2010 pour se situer à 8,6 milliards de dinars

(BCT, 2013).

125 Free On Board-Coût Assrance, Frêt

BEN AYECHE Manel FSEG Sousse

Tableau 3 : L'évolution des principaux indicateurs

de l'économie Tunisienne

|

Désignation

|

2009

|

2010

|

2011

|

2012

|

|

Exportations FOB (en MDT)

|

19.469

|

23.519

|

25.092

|

26.818

|

|

Importations CAF (en MDT)

|

25.878

|

31.817

|

33.702

|

36.967

|

|

Déficit commercial (FOB - CAF) (en MDT)

|

6.406

|

8.298

|

8.610

|

10.149

|

|

Déficit commercial en % du PIB

|

10,9

|

13,1

|

13,3

|

14,5

|

|

Taux de couverture (en %)

|

75,2

|

73,9

|

74,5

|

72,5

|

|

Taux d'ouverture (en %)

|

77,3

|

87,4

|

91,1

|

91,2

|

|

Taux d'effort à l'exportation (en %)

|

33,2

|

37,1

|

38,9

|

38,3

|

|

Taux de dépendance (en %)

|

44,1

|

50,2

|

52,2

|

52,9

|

|

Taux de pénétration (en %)

|

42,9

|

47,7

|

48,6

|

49,4

|

Source : Institut National de la statistique

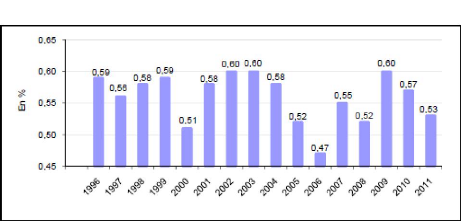

A partir de ce tableau et à partir des résultats

publiés par la BCT et le ministère des finances de la Tunisie, la

part de marché des exportations Tunisiennes sur les principaux pays de

l'Union Européenne (UE) a connu en 2011 une légère baisse

de 0,04 point de pourcentage, pour s'établir à 0,53%. Cette

évolution s'explique, entre autres, par les perturbations

conjoncturelles qui ont marqué l'économie nationale suite

à la Révolution, ainsi que par les retombées de la crise

de la dette souveraine dans les pays européens.

Par rapport à un échantillon de pays concurrents

(qui comprend des pays de la région du Moyen-Orient et de l'Afrique du

Nord (Maroc, Turquie, Egypte et Jordanie) et des pays asiatiques (Chine,

Taiwan, Indonésie, Malaisie, Philippines, Thaïlande, Singapour,

Hong Kong, Inde et Corée du Sud), la Tunisie a gardé le

dixième rang étant signalé que les trois premières

places ont été occupées respectivement par la Chine, la

Turquie et l'Inde, avec des parts de marché respectives sur l'Union

Européenne des 12 principaux pays de 13,28%, 2,02% et 1,79% pour

l'année 2011 (INS, 2013). De plus, la part du

marché de la Tunisie dans le marché des pays membres de l'Union

Européenne est présentée dans la figure 3.

Figure 3 : Evolution de la part de marché de la

Tunisie dans le marché de L'Union Européenne

BEN AYECHE Manel FSEG Sousse

Source : BCT (2013)

En fait, tous les secteurs d'activité en Tunisie ont

été touchés soit par la crise financière

déclenchée en 2007, soit suite à la révolution.

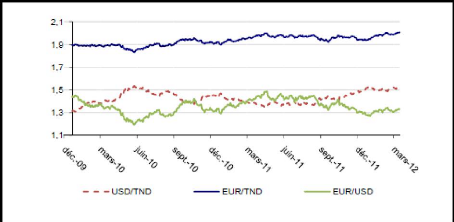

Ainsi, la valeur du dinar a enregistré, au terme de l'année 2011

et en comparaison avec son niveau à la fin de 2010, une

dépréciation de 4,1% par rapport au dollar américain et de

0,8% vis-à-vis de l'euro.

De plus et en termes de moyennes annuelles, le dinar s'est

déprécié de 3,1% à l'égard de l'euro et

s'est apprécié de 1,8% par rapport au dollar américain. Il

est à signaler que l'évolution du taux de change du dinar a suivi

dans l'ensemble les écarts d'inflation avec les pays partenaires et

concurrents, tout en s'inscrivant dans le cadre de l'objectif de

préservation de la compétitivité des exportations

tunisiennes.

Au cours de l'année 2012, le dinar a connu une

quasi-stabilité par rapport au dollar américain et il s'est

déprécié de 2,7% vis-à-vis de l'euro. Ces

résultats peuvent être récapitulés dans la figure

suivante :

BEN AYECHE Manel FSEG Sousse

Figure 4 : L'évolution comparée du taux de

change

Source : BCT (2013)

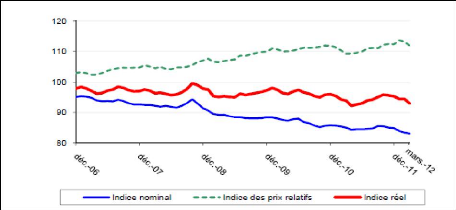

Dans la même alignée, l'indice du taux de change

effectif nominal du dinar s'est déprécié de 1,9 point en

moyenne au cours de 2011, reflétant notamment l'évolution de sa

parité par rapport aux devises des principaux pays partenaires

(BCT et le ministère des finances de Tunisie, 2013).

Compte tenu de l'évolution des prix relatifs à

la consommation, l'indice du taux de change effectif réel a connu une

tendance similaire à celle de l'indice du taux de change nominal (-2,1

points). Cependant, la baisse a été prononcée durant les

premiers mois de l'année, en relation avec la maîtrise des prix

intérieurs, avant l'apparition de pressions inflationnistes se

traduisant par une certaine appréciation du taux de change réel

au cours du deuxième semestre (BCT, 2013). La figure 5

présente l'évolution des indices des taux de change effectifs

nominaux du dinar.

BEN AYECHE Manel FSEG Sousse

Figure 5: L'évolution comparée des indices

du taux de change effectif nominal

Source : BCT (2013)

|