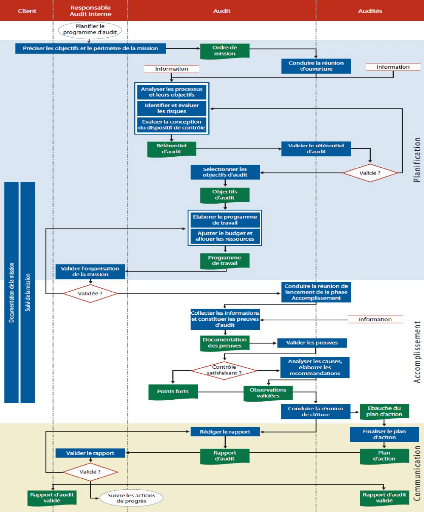

2.2. La phase de réalisation

Encore appelée phase de vérification, elle

commence par une réunion de lancement et s'achève par la

réunion de clôture. C'est à ce stade que l'on fait le plus

appel aux capacités d'analyse et au sens de la déduction. C'est

en effet, à ce moment que l'auditeur va procéder aux observations

et constats qui vont lui permettre de collecter les éléments de

preuve et d'élaborer la thérapeutique.

Au cours de cette phase, l'auditeur déroule le

programme de vérification précédemment définit en

mettant en place les outils et techniques nécessaire.

Parmi ces outils on distingue :

10

Evaluation et performance de l'Audit interne : Cas de la SABC

· Le questionnaire de contrôle interne

· La piste d'audit

· L'observation physique

· La circularisation

· Les interviews

· Les rapprochements et reconstitutions

· L'échantillonnage

· Etc.

Chaque dysfonctionnement fait l'objet de

l'établissement d'une feuille d'audit et recommandations (FAR) que

l'auditeur devra discuter avec l'audité avant de quitter le terrain. La

norme 2310 dispose que les constats faits par l'auditeur devront être

nécessaires c'est-à-dire indispensables, fiables

c'est-à-dire permettre l'aboutissement de conclusions précises.

Ils doivent être pertinents c'est-à-dire en rapport avec les

observations et recommandations conséquentes et enfin utiles

c'est-à-dire permettre d'atteindre un meilleur niveau de contrôle

interne.

2.3. La phase de conclusion

Elle commence après les travaux de

vérification. L'auditeur revient au bureau avec l'ensemble de ses FAR.

Cette étape est réalisée par le chef de mission. Elle a

pour objectif de finaliser la mission d'audit. Pour le faire le chef de mission

effectue les taches suivantes :

? Faire une synthèse récapitulative avec

l'équipe dans le cadre le service d'audit interne. Cette synthèse

permet de faciliter et d'accélérer la rédaction du projet

de rapport à présenter aux audités ;

? Préparer l'ossature du rapport. L'ossature du

rapport est l'enchainement des messages que l'audit veut délivrer dans

le rapport concluant la mission. Il est établi à partir des

problèmes figurant sur les FAR ;

? Faire un compte rendu final au site : il s'agit d'une

présentation orale au principal responsable de l'entité

auditée, les observations faites au cours de l'audit. Il permet

d'identifier et programmer rapidement les travaux complémentaires

à effectuer, pour couvrir les questions et contestations qui seront

apparus au cours de cet entretien.

? Etablir le rapport d'audit interne. Le chef de mission

établit un projet de rapport qui est validé au cours d'une

réunion pendant laquelle l'auditeur recueille l'avis des

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

11

Evaluation et performance de l'Audit interne : Cas de la

SABC

audités sur les conclusions et convient d'un

destinataire pour chaque recommandation, de façon à rendre le

rapport définitif.

? Faire un suivi des recommandations (état des actions

de progrès). C'est un état qui communique

régulièrement à la direction les suites données aux

recommandations formulées par l'audit, et les résultats obtenus

par les actions correctives des audités.

12

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

Figure 1: Schéma du processus de

réalisation des missions d'audit interne

Source : Méthodologie de conduite d'une

mission d'audit interne ; fiches méthodologiques ; IFACI ; 2012

13

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

|