3.1. Les objectifs intermédiaires et rôle

accordé à l'agrégat monétaire M2

Comme nous l'avons déjà évoqué,

les autorités monétaires se donne comme objectif

intermédiaire de contrôler les agrégats monétaires.

De ce fait, si l'objectif intermédiaire est la quantité de

monnaie, de quel agrégats s'occupera-t-elles ?

La banque d'Algérie, afin d'atteindre l'objectif ultime

de sa politique monétaire, à savoir l'objectif explicite

d'inflation à moyen terme, un objectif

intermédiaire doit être poursuivi à savoir l'agrégat

monétaire M2 qui devrait contribuer à la concrétisation de

l'objectif d'inflation, à mesure qu'il existe une relation

étroite entre l'inflation et l'agrégat monétaire M2.

Cibler l'inflation ne revient pas à écarter (forcément)

l'ensemble des autres objectifs qui peuvent être d'intérêt

pour la Banque d'Algérie. La politique monétaire

algérienne poursuit des objectifs intermédiaires

monétaires en raison de la volatilité persistante des

agrégats monétaire engendrée par les mutations du

système financier50.

La mise en oeuvre d'une politique monétaire visant la

stabilité des prix par le biais du contrôle d'un agrégat

monétaire repose crucialement sur l'hypothèse de stabilité

de la demande de monnaie.

Le terme stabilité en général, et celle

de la demande de monnaie en particulier, renvoie à une situation

où les comportements des agents non financiers et leurs anticipations en

matière de détention d'actifs monétaires, restent

suffisamment constants dans le temps, ou au moins prévisible à

long terme. La politique monétaire est efficace si la demande de monnaie

est peu élastique au taux d'intérêt. Dans le cas contraire,

une baisse du taux d'intérêt se traduira par une hausse de la

détention monétaire qui n'aura pas d'impact sur l'activité

économique.

La politique monétaire, lorsque son objectif est

d'influencer l'activité économique, suppose de bien

connaître la forme de la fonction de demande de monnaie, pour savoir, par

exemple, quels effets une augmentation de la masse monétaire aura sur

les variables stratégiques pour lesquelles la détention de la

nouvelle quantité de monnaie sera désirée. De plus, il

sera

également indispensable pour mesurer avec

précision l'impact des instruments de politique monétaire de

savoir si la fonction de demande de monnaie est stable, en ce sens qu'il y a

une régularité dans les comportements des détenteurs de

monnaie. Si la demande de monnaie est instable, l'effet de toute intervention

sur le marché monétaire peut se voir amoindri ou même

entraîner des conséquences inattendues.

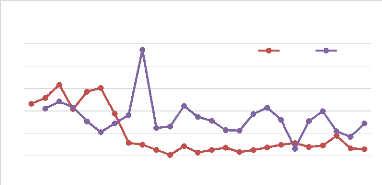

Ci-après, Figure n0 2 nous montre clairement

l'évolution du taux d'inflation mesuré par l'évolution de

l'IPC par rapport à l'évolution du taux de croissance de

l'agrégat M2.

40

50

30

20

10

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Figure n0 2: Evolution du taux d'inflation et

du taux de croissance de l'agrégat M2

tx inf % M2 %

Source : fait par nous-même à

partir des données de la banque d'Algérie

D'après Figure n0 2, nous constatons que

l'inflation semble à priori maitrisée en terme d'objectif, entre

2000 et 2005. En effet ce qui caractérise cette période, est

bien, une austérité budgétaire, mais aussi une politique

monétaire restrictive. Entre 2002 et 2014, le taux d'inflation est de

3,8 % en moyenne annuelle, tout en enregistrant un pic de 8,89 % au titre de

l'année 2012 suivi par une décélération. Ce

résultat dépasse l'objectif de contenir l'inflation, et remet en

cause les instruments de la politique monétaire et le système

bancaire.

Dans un premier temps, donc, la politique monétaire se

présente comme un élément de la politique de stabilisation

et du PAS (1990-1994). Ainsi, la politique d'ajustement structurel menée

en étroite collaboration avec le FMI s'est traduite par l'encadrement de

la masse monétaire et une baisse significative de la liquidité

dans l'économie au cours de la période 1992-1994, comme

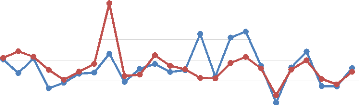

l'illustre la figure n0 3 ci-après.

Figure n0 3: Les variations annuelles des

agrégats monétaires M1 et

M2 en pourcentage (montants en

Millions de dinars)

50

% M1 % M2

40

30

20

10

0

-10

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source : la banque d'Algérie.

L'agrégat pertinent, à savoir la masse

monétaire M2 s'est accrue 1990 à 1991 de 343 005 millions de

Dinars à 415 270 millions de Dinars soit une augmentation de 21,1 %,

pour passer ensuite en 1992 à 515 902 millions de Dinars donc une

croissance de 24,23 % et à 627 427 Millions de Dinars en 1993 soit un

pourcentage de 21,61 % ceci est due à la stabilisation du taux de

change51.

Quant à l'agrégat monétaire M1,

après une augmentation de 20,33 % en 1991, il passe de 270 082 millions

de Dinars à 324 993 millions de Dinars en 1991, soit une augmentation de

13,76%, et 20,87 % pour l'année suivante.

A la fin des années 1993, la situation

économique été marquée par une

détérioration de la balance des paiements et l'accumulation de la

dette extérieure d'où l'adoption du programme d'ajustement

structurel du FMI en 1994 en signant l'accord de Stand-by. De 1993

à 1995, nous remarquons un recul sensible quant à

l'évolution de la masse monétaire M2. Au cours de la

période 1994-1997, la croissance de la masse monétaire est

passée de 15,31% à 18,19% et 47,24% en 1998, en effet, à

partir de 1997, l'accroissement de la masse monétaire est dû aux

avoirs extérieurs du fond monétaire international.

Avec l'avènement d'une conjoncture favorable sur les

marchés pétroliers, suite au net raffermissement des cours du

brut à partir de 1999, l'Algérie passe d'une situation de

pénurie de liquidité à une situation d'excès

d'offre de liquidité sur la marché monétaire, sous l'effet

de l'accumulation soutenue des réserves officielles de change. Les

agrégats monétaires de l'économie algérienne

connaissent une certaine évolution régulière notamment la

croissance de

51 Bedjaoui Z., loc. cit., p. 236.

la masse monétaire M2 qui évolue de 12,36% en

1999 à 17,3% en 2002. Une situation de stabilité monétaire

s'installe entre 2003 et 2005, dont on remarque une diminution du taux de

croissance monétaire de 15,6% à 11,22% avec une reprise

d'accroissement en 2006.

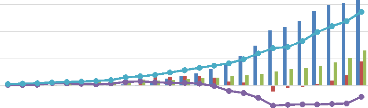

L'analyse de la situation monétaire consolidée,

constituée des agrégats monétaires et de crédit,

montre que l'évolution de la situation monétaire est tirée

de celle de l'agrégat des avoirs extérieurs nets, comme facteur

instrumental. D'autant plus que depuis 2005, les avoirs extérieurs nets

dépassent largement les liquidités monétaires de

l'économie nationale à savoir la masse monétaire M2

(figure n0 4), et ils constituent l'unique source de création

monétaire pour la banque d'Algérie.

Figure n0 4: Evolution des contreparties de

la masse monétaire

(en Milliards de dinars)

-5,000

avoirs extérieurs nets crédits intérieurs

crédits à l'économie

crédits à l'Etat M2

20,000

15,000 10,000 5,000 0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source : la banque d'Algérie

Le parachèvement de la conduite soutenue de la

stratégie de désendettement extérieur (20042006) a

débouché sur une accumulation plus importante des réserves

officielles de change au cours des années 2007-2008, source principale

de l'expansion monétaire.

Après un trend baissier en la matière,

l'année 2009, sous l'effet du choc externe inhérent à la

grave crise économique mondiale, s'est caractérisée par

des rythmes de croissance modérés des agrégats de monnaie,

voire même une contraction de la masse monétaire M2. Elle passe de

6 955,9 millions de dinars à 7 173,05 millions de dinars, soit une

augmentation de 3,12 %. La situation de croissance monétaire s'accentue

en 2010 et 2012 pour atteindre respectivement 15,44% et 11%, résultant

de l'augmentation d'épargne financière et les avoirs

extérieurs des exportations hydrocarbures. La

décélération du rythme de l'expansion monétaire

observée en 2012 s'est poursuivie en 2013. Ainsi, pour 2013, le taux de

croissance de la masse monétaire

M2 a été de 8.41 % contre 11% en 2012. Cette

variation à la baisse résulte des effets conjugués d'une

baisse de la part relative des dépôts bancaires à vue,

d'une augmentation de celle des dépôts aux comptes courants

postaux (CCP) et au Trésor, ainsi que celle de la quasi monnaie, le tout

dans un contexte de stabilisation de la part relative de la circulation

fiduciaire52.

Au cours de l'année 2014, on note une augmentation de

12,42% pour l'agrégat M2 contre une augmentation de 3,37% pour le P11B.

La figure n0 5 ci-après nous montre l'évolution de la

masse monétaire M2 par rapport au P11B en pourcentage.

-10

-20

40

60

50

20

30

10

0

Figure n0 5: Evolution de la masse

monétaire (M2) par rapport au PIB (en %)

PIB % M2 %

Source : la banque d'Algérie

Durant la décennie 90, le système bancaire, qui

assurait le financement de l'économie, se caractérisait par une

illiquidité structurelle qui le faisait dépendre totalement du

refinancement de la Banque d'Algérie. Entre 1994 et 1996 le taux

d'accroissement de la masse monétaire M2 est nettement moindre que celui

du produit intérieur brut. Par contre, dans un contexte de stabilisation

du taux de change, la période de 1997à 1998, la tendance est

inversée. Le taux d'accroissement de la masse monétaire M2 a

augmenté plus vite que celui du produit intérieur brut. Le taux

de liquidité dans l'économie a atteint 56% en 1998.

A partir de l'année 2000, l'économie

algérienne se caractérise par de bonnes performances macro

financières notamment l'amélioration de la liquidité

bancaire, qui ont débouché en 2002 sur un rythme de croissance

appréciable. Le surplus commence à apparaître à

partir de 2000 (on note une légère tendance à la baisse

entre 2002 et 2005), cette augmentation résulte des opérations

d'assainissement, la recapitalisation des banques opérées par le

trésor, suite à un

52 Benbahmed T., Lohoues H. (2014), «

Algérie 2014 », Perspectives économiques en

Afrique, pp. 2-15.

afflux des ressources extérieurs nets (très

accentué en 2002), d'une politique budgétaire plus expansionniste

et des retombées du plan de relance de l'activité

économique.

La fragilité de l'économie algérienne

à la volatilité des prix pétroliers est très

élevée. La conjonction de cette volatilité des prix avec

d'autres difficultés de gestion économique s'est traduite par un

impact négatif sur la productivité et la croissance. A l'origine,

le pays a connu une période de performances raisonnables durant la

période 1961-1985, la croissance du PIB était en moyenne

respectivement de 5.3 %. Entre 1986 et 1994, l'Algérie affiche un taux

de croissance annuel un peu supérieur à zéro 0,2 %. Ces

taux de croissance étaient dus à des sources d'influences

externes défavorables.

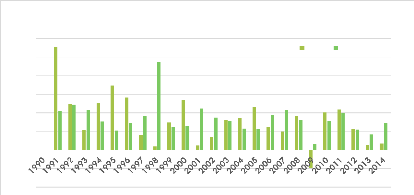

-1

-2

-3

4

8

7

6

5

3

0

2

1

1990

1991

1992

1993

1994

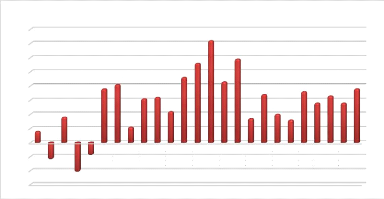

Figure n0 6: Taux de croissance du PIB en

%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Source : données de l'ONS

L'aggravation de la situation économique et

financière en 1994 a conduit les autorités à mettre en

place un programme de réformes qui ont jeté les bases d'une

reprise de la croissance, stabilisation de l'économie et

réduction du chômage en forte augmentation. Les résultats

de l'application du (PAS) sont apparus évidents à partir de 1997.

Le taux de croissance est passé de (-2,1) % en 1993 à 1% en 1997

pour atteindre 3,1 % en 1998 (figure n0 5). Les autres années

suivantes la croissance économique était tirée surtout par

les recettes des hydrocarbures suite à l'augmentation du prix du

pétrole en 1999. On enregistre une croissance annuelle moyenne de 3.3%

entre 1996-2000.

La période 2001 à 2005, une période

d'accélération de la croissance, était

caractérisée par des taux de croissance élevés

liés surtout à l'explosion des cours du pétrole. Les taux

de croissance se situaient en moyenne à 5 %. La croissance du Produit

Intérieur Brut est passée de 4,61% en 2001 à 5,6% en

2002.

La croissance du P11B réel s'est nettement

rétablie après le ralentissement observé en 2000. D'une

croissance économique de 2,2%, le taux est passé à 4,61%

en 2001. Le P11B hors secteur des hydrocarbures a connu une croissance

réelle de 5,3%. En 2004, le produit intérieur brut s'est

établi, en valeur courante, à 6 149,12 milliards de DA, la

croissance économique s'est située à 4,3%, suite au

ralentissement de la croissance de la production d'hydrocarbures et de la

baisse de la production agricole par rapport à 2003 (qui avait

été une année marquée par des récoltes

exceptionnelles). Le PIB réel hors hydrocarbures a été de

4,7%. en 2005, la croissance économique a enregistré un taux

global de 5,1%. L'année 2006 a enregistré une croissance

économique de 1,7%, suite à une baisse de la production

d'hydrocarbures occasionnée par des travaux d'entretien. Hors

hydrocarbures, la croissance du P11B se situe à 5,6%, Au cours de la

période 2000-2006, l'expansion du PIB en volume et en moyenne annuelle

est estimée à 4,8 %. En fin 2007, est annoncé 9352

milliards de DA.

Le taux de croissance économique a été de

3,4% en 2007 et de 2% en 2008 et 1,6% en 2009. La croissance du PIB hors

hydrocarbures a atteint 9,3 % en 2009, soutenue par une bonne performance des

secteurs des services et du bâtiment tirés par le Programme

d'Investissement Public (PIP)53. Cependant, une baisse sensible de

la production d'hydrocarbures (- 6 %) a réduit la croissance globale

à environ (21/2) %, un taux légèrement inférieur

à celui de 2008. En 2010, la croissance du P11B s'est

accélérée atteignant 3,6 % en volume contre 1.6 % au cours

de l'année précédente. Le PIB hors hydrocarbures a

progressé plus rapidement à hauteur de 6 % contre 9,3 %

l'année précédente. En valeur, la hausse du P11B atteint

20,1 %. C'est avec un rythme de croissance plus proche que le P11B progresse

l'année qui suit, il passe de 2,8 % en 2011 à 3,3 % en 2012.

Néanmoins, l'activité économique s'est ralentie en 2013,

en raison du tassement de la croissance de la demande globale et de la baisse

de la production d'hydrocarbures, la croissance en volume du produit

intérieur brut se limite à 2,8 %, en recul de 0,5 point et celle

du PIB hors hydrocarbures demeure stable à 7,1 %54. Avec 4,1

% de hausse du produit intérieur brut en volume en 2014,

l'activité économique renoue avec la croissance. Cependant, hors

hydrocarbures, elle fléchit de 1,5 point de pourcentage à 5,6 %

et le PIB par habitant progresse de 1,65 % contre 1,14 % en 2013.

|