L'approche relationnelle et son impact sur la clientèle bancaire au Cameroun( Télécharger le fichier original )par David MAHOPP Institut Universitaire Catholique Saint Jerome de Douala - Master 2 2015 |

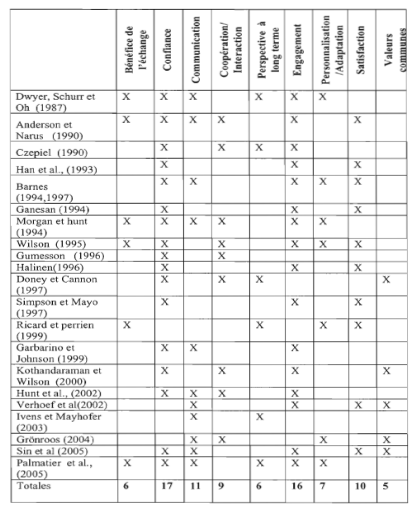

SECTION 2 : Le marketing relationnel et le secteur bancaireDans cette section, nous allons tout d'abord définir les composantes de l'approche relationnelle énumérées dans la littérature marketing, puis analyser ses conséquences, et enfin, nous tenterons d'examiner comment se manifeste le marketing relationnel dans le secteur bancaire. 2.1. COMPOSANTES ET CONSEQUENCES DE L'APPROCHE RELATIONNELLELe tableau 1.3, présente les composantes de l'approche relationnelle les plus citées dans la littérature marketing. Tableau 1.3 : les composantes de l'approche relationnelle

D'après le tableau 1.3, les composantes les plus citées par les auteurs sont respectivement : Source : Hefferman (2008) Source : O. MACH, mémoire de Master de recherche en marketing, Université du Québec, P.11 Il ressort de ce tableau que la confiance est la variable la plus importante de l'approche relationnelle, car (citée par 17 auteurs sur 21). Elle est suivie de l'engagement (cité par 16 auteurs sur 21) et enfin la communication (citée par 11 auteurs sur 21). Dans le cadre de cette étude sauf indication contraire, ce sont-elles que nous utiliserons à chaque fois que nous parlerons des composantes du marketing relationnel. Chacune de ces trois composantes sera analysée de manière succincte dans les lignes qui suivent. A. LA CONFIANCE La confiance en tant que composante majeure de l'approche relationnelle garantissant la fidélité, sera analysée dans le cadre de ce travail sous 4 aspects : définitions proposées, dimensions, conséquences et manifestation dans le secteur bancaire.

Nombre d'auteurs présentent la confiance comme étant une composante importante de la qualité de la relation (Crosby, Evans et Cowles, 1990 ; Henning-Thurau et Klee, 1997 ; Leuthesser, 1997 ; Smith, 1998 ; Dorsh et alii, 1998 ; Boles et alii, 2000). En consultant leurs travaux, la confiance apparaît comme un construit relativement complexe comprenant différentes composantes dont les plus citées sont l'intégrité, la crédibilité et la croyance dans la bienveillance d'une partie à l'égard de l'autre (Morgan et Hunt, 1994). Si nous approchons de façon plus intégrative ces différents travaux, la confiance apparaît comme un concept fortement lié au concept du marketing relationnel et de la qualité d'une relation. Elle se manifeste lorsqu'une partie peut compter sur l'honnêteté et la bienveillance de son partenaire dans l'échange (Dwyer, Schurr et Oh, 1987 ; Donny et Cannon, 1997). Certains affirment que la confiance se traduit par une croyance mutuelle des parties que chacune agira dans le meilleur intérêt des deux parties en interaction (Crosby, Evans et Cowles, 1990 ; Morgan et Hunt, 1994 ; Grönroos, 1994). La confiance s'avère alors indispensable au développement d'une relation d'échange durable. Elle conditionne la prédisposition des parties à l'échange d'accepter des désagréments à court terme. Ceux ci seront compensés dans la durée (Anderson E., Lodish et Weitz ,1987).

Les principales définitions du concept de confiance dans différents domaines du marketing Mise à part le rôle central qu'emprunte la confiance dans la quasi-totalité des conceptualisations du marketing relationnel, nous assistons à une reconnaissance, dans tous les domaines de gestion, de la pertinence de son rôle dans l'efficacité des pratiques de gestion. Ceci est d'autant plus visible suite à l'échec de diverses restructurations managériales (en particulier des restructurations industrielles) qui n'ont pas pris en considération le concept de confiance qui se développe entre les équipes managériales. L'importance du concept de confiance se justifie à travers plusieurs domaines. Diverses disciplines l'ont abordé, chacune emprunte une approche propre dans l'investigation de la nature de ce concept ainsi que des étapes de son développement (Abbes, 2001) Le tableau 1.4 résume les principales définitions de la confiance telles que développées dans différents domaines du marketing. Tableau 1.4 : les principales définitions de la confiance

Source : A. Molka,(2008), Etat des pratiques relationnelles en B to C, p.13 La plupart des définitions sus visées évoquent les échanges mutuels et l'entente entre les parties en relation. Nous constatons également que des termes tels que l'attente, la croyance, les promesses et l'attitude sont plusieurs fois citées. Selon l'approche empruntée lors de l'investigation du concept de la confiance, la terminologie et les centres d'intérêt diffèrent. Par ailleurs, nous précisons que la confiance, et ce dans la quasi-totalité des travaux étudiés, s'associe au concept du risque (Gambetta, 1988 ; Mayer et alii, 1995). Il s'agit principalement du risque encouru par le client vis-à-vis de son entreprise. Il varie de la simple déception (risque minime) à la survie (risque important) et du court au long terme. En résumé, il ressort de cette synthèse que faire confiance à un partenaire, c'est croire en sa crédibilité, son honnêteté, son intégrité et sa bienveillance. Ces dimensions de la confiance s'instaurent dans un environnement caractérisé par une incertitude quant aux comportements futurs du partenaire. La partie faisant confiance se voit dans l'obligation d'accepter cette situation de vulnérabilité et d'attendre à ce que le résultat soit au niveau de ses attentes. Les principales conceptualisations des dimensions de la confiance Le tableau 1.5 : les dimensions essentielles de la confiance

Source : A. Molka,(2008), Etat des pratiques relationnelles en B to C, p.16 Comme le résume le tableau ci-dessus, en marketing industriel, plusieurs travaux se sont intéressés à l'étude du rôle de la confiance dans le développement et le maintien des relations entre client et fournisseurs. Les tentatives conceptuelles se trouvent fortement tributaires des spécificités du domaine industriel à savoir, la dépendance entre les parties et la réciprocité dans leur relation. En matière d'alliance « B to B », par exemple, le processus d'anticipation, implicite à toute relation de confiance, implique une reconnaissance des caractéristiques réelles des partenaires, telles que leurs compétences, leur expertise, leur réputation et leur manière de faire. Le client est souvent amené à évaluer les compétences techniques de son partenaire et d'estimer le degré de son honnêteté. Dans cette même perspective Swan et alii (1985) conceptualisent et proposent une échelle de mesure de la confiance. La confiance accroît, selon ces auteurs, la croyance en l'honnêteté et la compétence du partenaire. Sa mesure se trouve fondée sur quatre dimensions psychologiques fondamentales à savoir, ressentiments, les croyances, les intentions et le comportement. D'ailleurs, on retrouve ces mêmes dimensions de la confiance dans la conceptualisation de Sako (1992), qui considère la confiance comme une attente qui prend trois formes. D'abord, une confiance d'engagement, qui se traduit par une croyance en la bonne volonté du partenaire. Ensuite, une confiance contractuelle, qui amène le partenaire à respecter ses paroles et promesses. Enfin, une confiance professionnelle, qui prend en compte les compétences du partenaire. Plus concrètement, Smith et Barclay (1997) reprennent, sous une autre terminologie, ces dimensions de la confiance. Les deux premières étant la crédibilité et la bienveillance, qui matérialisent l'évaluation de la fiabilité du partenaire. La troisième dimension est plus difficile à cerner et se résume en la croyance dans le jugement de ce dernier. Dans le marketing des services, les travaux se sont succédés (Zaltman et Moorman, 1988 ; Berry, 1995) pour générer des dimensions qui se rapprochent. Moorman et alii (1993) s'inspirent de la confiance interpersonnelle et retiennent comme dimensions : l'intégrité, l'expertise et la sincérité. La prise en compte de la confiance dans les relations de la distribution avec sa clientèle n'a commencé que relativement tard et de façon progressive. Ceci a commencé, d'abord, par les travaux de John (1984) qui prévoit trois dimensions. Une dimension cognitive qui est matérialisée par la convergence des objectifs et des croyances des parties en relation. La seconde dimension est affective à savoir la satisfaction. Nous constatons à ce niveau que cette même variable est considérée, dans d'autres conceptualisations, comme une conséquence de la relation de confiance. La dimension conative se résume dans les intentions comportementales. Ensuite, il y a eu une prise en compte plus effective de la confiance en tant que variable explicative des relations à long terme. Dans ce sens, Ganesan (1994) met l'accent sur l'importance de l'expertise, de la fiabilité ainsi que de l'intentionnalité du partenaire si une relation de confiance est recherchée. Ceci lui a permis de distinguer la crédibilité et la bienveillance comme dimensions de la confiance. La première se rapporte à la mesure de la compétence du partenaire dans la réalisation de la tâche avec fiabilité et efficacité. La bienveillance, mesure ses intentions et ses motivations. Les principales conceptualisations des conséquences de la confiance Le tableau 1.6 propose les conséquences de la confiance

Source : A. Molka,(2008), Etat des pratiques relationnelles en B to C, p.18 Les différents développements examinés affirment que la principale conséquence de la relation de confiance se manifeste par un engagement du maintien de cette relation dans le temps. Dans la pensée intra et inter-organisationnelle ainsi que dans les travaux se focalisant sur l'étude des relations de coopération et d'alliances, l'accent est mis sur le renforcement de la coopération comme conséquence de la confiance. Celle-ci, permet aux parties en interaction de bénéficier de la synergie de leurs efforts conjoints. En vue de réaliser leurs objectifs réciproques, les parties en relation de confiance entreprennent des actions complémentaires en vue d'atteindre des résultats mutuellement favorables (Anderson J.C. et Narus, 1990). Ceci nous mène à évoquer une autre conséquence fortement citée dans les travaux analysés. Il s'agit des performances positives engendrées par l'interaction et la coopération des deux parties. Ces conséquences directes de l'interaction de confiance renforcent la relation et favorisent l'apparition d'autres conséquences indirectes telles que la volonté de continuer dans la relation. La réduction des conflits est une autre conséquence logique de la coopération et des performances positives dégagées suite à la relation (dans le cas des relations inter et intra- organisationnelles). En marketing industriel, en plus des conséquences sus évoquées, la confiance aboutit à une meilleure acceptation de la dépendance entre les parties. Le client croit davantage dans les retombées positives de l'interaction avec son partenaire. Il cherche, de ce fait, la continuité de la relation et le développement d'une certaine fidélité vis-à-vis de son partenaire. Enfin, dans les études traitant de la confiance en « comportement du consommateur » ainsi que dans les travaux relatifs à la théorie de l'engagement, et de la confiance du marketing relationnel, l'accent est mis sur l'engagement du consommateur dans la relation. Ceci accroît son implication et sa fidélité vis-à-vis de l'autre partie (la marque). En effet, l'engagement, bien qu'il soit encore un concept aussi fragile que la confiance, certains auteurs (Morgan et Hunt, 1994) le considèrent comme une conséquence de celle-ci. Il emprunte dans ce sens le rôle d'une garantie implicite et explicite de la continuité relationnelle entre les partenaires d'échange (Dwyer, Schurr et Oh, 1987). Il se définit comme le désir d'une organisation de maintenir une relation avec un partenaire donné. Ce maintien conduisant à des investissements successifs et à certains sacrifices à court terme (Morgan et Hunt, 1994). Concernant les travaux relatifs au comportement du consommateur, nous avons constaté que l'accent est de plus en plus mis sur l'importance de la satisfaction en tant que conséquence de l'interaction (consommateur - marque). Nous citons en particulier les travaux de Gurviez (1999) et de Sirieix et Dubois P.L. (1999). Après avoir analysé le concept de confiance dans la quasi-totalité des disciplines en marketing, la question qui nous revient à l'esprit est celle de savoir, comment cette variable se manifeste t- elle entre la banque et son client ?

D'après (L.C. Young et I.F. Wilkinson, 1989), la confiance peut être générée par l'entreprise prestataire de service (la banque) et/ou par son personnel en contact (le front office). Les recherches mettent souvent l'emphase sur l'une ou l'autre mais rarement sur les deux en même temps. De ce fait, la confiance se manifeste lorsque le client a la volonté de se fier à son partenaire d'échange (la banque), en qui il a une confiance générale ; aussi bien en termes de conviction qu'en termes de comportement, (Moorman et Ali, 1993). Elle peut aussi se manifester quand : le client croit que les actions de la banque auront des retombées positives pour elle, et que cette dernière n'entreprendra pas des actions inattendues qui auraient des conséquences négatives pour elle (le client), Anderson J.C. et Narus (1990). Les conséquences de la confiance sont : le désir pour le client de continuer la relation avec sa banque, réduction des conflits et des incertitudes, l'existence des liens affectifs entre le client et sa banque, l'attachement du client à sa banque. B. L'ENGAGEMENT L'engagement est un concept pluridisciplinaire. Avant d'aborder les recherches faites en marketing sur ce construit nous allons voir quelques travaux y étant liés en psychologie sociale et en organisation. Après cela, nous montrerons comment se manifeste l'engagement entre le client et sa banque. L'engagement en psychologie sociale Défini par Myers et al3(*) comme l'étude scientifique de la façon dont les gens se perçoivent, s'influencent et entrent en relation les uns avec les autres; la psychologie sociale a développé une riche théorie de l'engagement qui a beaucoup influencé les recherches sur ce concept en gestion des ressources humaines et en marketing. La théorie de l'engagement Kiesler4(*) est considéré comme le père fondateur de la théorie psychologique de l'engagement, il le définit comme « le lien qui unit l'individu à ses actes comportementaux ». D'après cette définition, seuls les actes engagent les individus et l'engagement d'un individu présente une intensité variable et contrôlable. D'après Joule et Beauvois5(*) la définition de Kiesler ne prend pas en considération le contexte de réalisation de l'action et le rôle important dans le processus de création d'engagement c'est pourquoi ils préfèrent le définir comme « correspondant, dans une situation donnée, aux conditions dans lesquelles la réalisation de l'acte ne peut être imputable qu'à celui qui l'a réalisé. » Conceptualisation de l'engagement d'après Kiesler : Figure 1.1 : L'engagement selon Kiesler

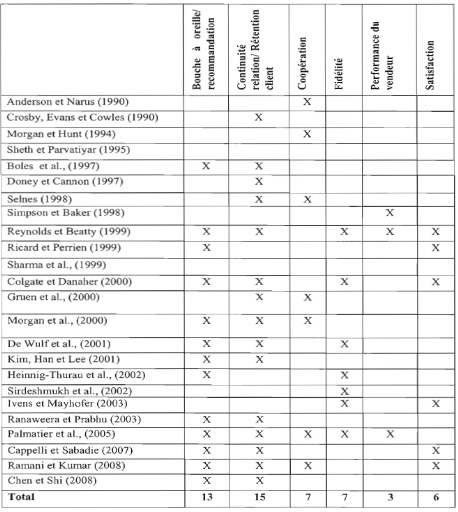

L'engagement en organisation L'engagement est un concept qui a suscité beaucoup d'intérêts pour les chercheurs en organisation. Cependant il n'existe pas encore de consensus sur sa définition même s'il y'a une convergence. En effet, Mowday et al7(*) stipulent que l'engagement est « l'intensité relative de l'identification et de l'implication dans une organisation particulière, l'engagement peut être caractérisé par trois facteurs : une forte croyance et acceptation des buts et valeurs de l'organisation, une volonté de poursuivre des efforts considérables au profit de l'organisation et au profit d'un fort désir de demeurer membre de cette organisation » Alors que Dubé et al8(*)définissent l'engagement organisationnel comme la force qui réalise la reconstruction des éléments positifs (c'est-à-dire l'enthousiasme ressentie vis-à-vis de l'organisation comme l'identification ou l'intériorisation des valeurs) et négatif (c'est-à-dire la persévérance qu'exige la poursuite de la relation avec cette organisation comme les obstacles rencontrés et sacrifices nécessaires) associés à l'organisation. Meyer et Allen,9(*) quant à eux, considèrent l'engagement comme « un état psychologique qui a une influence sur la décision de rester membre de l'organisation ». Ces auteurs perçoivent trois formes10(*) d'engagement : affectif, normatif et de continuité. L'engagement affectif se réfère à l'attachement, l'identification et l'implication de l'employé dans l'organisation. Si un employé est engagé affectivement, il garde son emploi parce qu'il le veut. Quant à l'engagement normatif, il traduit le sentiment de devoir ou de responsabilité qu'a l'employé envers l'organisation. Un employé manifestant un fort engagement normatif conserve son emploi parce qu'il croit avoir une obligation morale envers l'organisation. L'intérêt que suscite l'engagement organisationnel serait justifié parce qu'il semble être un très bon prédicateur de l'assiduité des individus et leur loyauté envers l'organisation11(*) L'engagement en marketing L'engagement est devenu aujourd'hui une variable incontournable de la théorie du marketing relationnel. La littérature conceptualise deux formes d'engagement des acteurs économiques : l'approche attitudinale et l'approche comportementale12(*). - L'engagement comportemental La dimension comportementale de l'engagement représente les efforts que l'individu réalise effectivement pour maintenir la relation. Par leurs comportements, les acteurs démontrent mutuellement leur volonté de contribuer et de rester dans la relation, ceci au moyen d'efforts, d'investissements et de « gages ». « Il n'y a pas lieu de considérer ce que le client pense, ni la manière dont fonctionne son système central. Son comportement est l'entière expression de sa fidélité » disait Trucker13(*). Ainsi, selon cette approche comportementale qualifiée également de behavioriste l'important est le comportement directement observable c'est-à-dire la constatation d'une fréquentation d'un point de vente ou de l'achat d'une marque pendant une période déterminée. Frisou14(*) le désigne par l'engagement implicite qui est « la connaissance que le client a de ses comportements d'achats envers le partenaire ou la marque » par distinction à l'engagement explicite définit comme « la volonté du client de maintenir, au prix d'un effort personnel, une relation qu'il juge importante et dont la valeur croit selon lui en fonction de la durée ». Selon Frisou l'engagement implicite influence l'engagement explicite. Les conséquences de l'engagement comportemental sont : le rachat de la marque ou la fréquentation du point de vente afin de poursuivre la relation et la résistance au changement. Cette approche est vivement critiquée dans la littérature marketing notamment par Day15(*) en raison du fait que seuls sont pris en compte les comportements d'achat des clients. « Il n'y a pas lieu de considérer ce que le client pense, ni la manière dont fonctionne son système central. Son comportement est l'entière expression de sa fidélité ». L'engagement attitudinal L'attitude d'engagement est du domaine des intentions et des préférences des individus, elle correspond à l'intention de poursuivre la relation en cours, de développer une préférence pour les partenaires, elle est orientée sur le long terme. Pour certains chercheurs l'engagement vient de l'émotion, des sentiments d'affection et d'attachement envers les partenaires de la coopération. D'autres en revanche, soutiennent que l'engagement est cognitif et calculateur, c'est à dire qu'il est lié aux récompenses et aux coûts de continuation de la coopération. Comptant plus d'adeptes dans la littérature, l'engagement attitudinal ne se limite pas à constater un comportement d'achat répétitif ou une fréquentation continue d'un point de vente mais s'efforce de mettre en lumière le processus d'évaluation psychologique qui conduit à ce comportement. Morgan et Hunt (1994)16(*)le considèrent comme la volonté d'un consommateur de poursuivre une relation avec un partenaire. Selon Allen et Mayer17(*) l'engagement est « un état psychologique ou une attitude relativement stable, forte et intense en faveur d'une relation ». C'est une « intension durable de développer et de maintenir une relation à long terme ». Les dimensions de l'engagement Depuis les travaux de Meyer et Allen18(*) un consensus semble se dégager quant à la nature tridimensionnelle de l'engagement à savoir : l'engagement affectif, calculé et normatif. L'engagement affectif L'engagement affectif est la volonté d'entretenir une relation dans le temps avec un partenaire (le personnel à son entreprise, le consommateur à sa marque ou son point de vente, le militant à son parti) basée sur le plaisir issu des liens émotionnels. Selon Mowday et al19(*) l'engagement affectif exprime le lien d'attachement psychologique, d'identification, d'affiliation, d'appartenance et de congruence entre l'acteur et son partenaire. Il exerce ainsi une grande influence sur le comportement de l'individu à travers une forte loyauté à l'entreprise ou une forte fidélité à la marque ou au point de vente, indépendamment des intérêts poursuivis. La littérature marketing a accordé une attention particulière à la dimension affective de l'engagement car considérée comme plus « puissante » et effective pour développer des relations durables que l'attrait du gain économique ou le manque d'alternatives L'engagement calculé Lorsque c'est le calcul économique qui précède l'engagement, on se trouve en présence d'un engagement calculateur ou cognitif qui peut avoir deux formes : soit l'engagement se développe parce que la coopération permet de réaliser un bénéfice, il peut être aussi qualifié d'instrumental ; soit l'engagement se développe lorsque les acteurs se trouvent obligés de maintenir la relation en raison des coûts élevés et des risques liés à une fluctuation de partenaire d'échange ou l'absence d'opportunités satisfaisantes. L'engagement calculé, également désigné par l'engagement de continuité en gestion des ressources humaines et en marketing des services conçoit donc la relation comme une nécessité guidée par l'intérêt. Ainsi, selon Mayer et Allen20(*), la partie engagée est guidée d'une part, par sa perception du nombre et de la qualité des alternatives de choix, et ses anticipations des coûts afférents à un éventuel changement de partenaire d'autre part. Déjà Thibaut et kaley21(*), Emerson22(*) parlaient de « dépendance perçue » tandis que Becker le considérait comme une « fidélité par défaut ». D'après Stevers et al23(*) l'engagement calculé se traduirait par des dispositions à adopter un comportement fondé sur une décision économique rationnelle. Le lien issu d'un tel engagement est plutôt transactionnel que relationnel, l'intérêt et le profit immédiat sont les seuls moteurs. Les acteurs peuvent se trouver « bloqués » dans la relation si des investissements irrécupérables ont été faits, ces investissements pouvant être aussi bien constitués de temps, d'énergie, d'émotion, que de savoir et de ressources financières. L'engagement normatif L'engagement basé sur l'obligation, ou engagement normatif, est un autre aspect de l'engagement cognitif qui met en jeu des motivations internes : sens du devoir, sentiment d'accomplissement, et des motivations externes que sont les pressions sociales, les normes culturelles, les conventions et les lois. Cette forme d'engagement est nettement moins développée en marketing. Il procède d'une obligation morale de maintenir durablement une relation donnée (Wiener24(*), 1982). Il provient de promesses formalisées comme par exemple les contacts écrits ou des liens informels comme les contrats psychologiques. L'engagement normatif est déterminé par les partenaires et leur environnement social notamment la famille, le type d'éducation reçu, etc. D'après Gundlad et al25(*) les normes relationnelles créent les normes de protection et d'inertie permettant de renforcer l'engagement. Ce type d'engagement est particulièrement difficile à identifier et à mesurer surtout s'il s'agit des contrats psychologiques des partenaires. Cette difficulté fait qu'il est plus développé en gestion des ressources humaines qu'en marketing où il renvoie à la fréquentation continue d'un point de vente ou le rachat d'une marque dicté par des normes supposées ou réelles. Manifestation de l'engagement entre la banque et son client. La manifestation de l'engagement entre le client et sa banque est perceptible au travers des efforts que le client réalise effectivement pour maintenir la relation avec sa banque (engagement comportemental). Les conséquences d'un tel engagement sont : le rachat de la marque ou la fréquentation du point de vente par le client, afin de poursuivre la relation et la résistance au changement. Il peut également se manifester lorsque le client développe une attitude favorable envers la banque (engagement attitudinal). C'est le domaine des intentions et des préférences des clients, il correspond à l'intention de poursuivre la relation en cours, de développer une préférence pour la banque. Il est orienté sur le long terme. Cependant, il faut tout de même noter que l'engagement du client envers sa banque peut être calculé, c'est-à-dire que le client reste attaché à sa banque parce que la coopération permet de réaliser un bénéfice, il peut être aussi qualifié d'instrumental ; soit l'engagement se développe lorsque les clients se trouvent obligés de maintenir la relation en raison des coûts élevés et des risques liés à un changement de partenaire d'échange ou l'absence d'opportunités satisfaisantes. Cette forme d'engagement (engagement calculé) est très critiquée en marketing. C. LA COMMUNICATION La littérature marketing a largement reconnu le rôle fondamental de la communication dans le développement du marketing relationnel et par conséquent de la qualité de la relation (Morgan et Hunt, 1994). La communication a largement été considérée comme un antécédent de l'approche relationnelle. Néanmoins, dans certains travaux, elle fait l'objet d'une dimension spécifique et significative (Abbes, 2005). Plusieurs définitions ont été attribuées à la communication. Anderson et Narus (1990) la définissent comme étant le partage formel et informel d'informations pertinentes et actualisées entre les firmes. Ils ajoutent qu'elle permet d' abord de faire circuler l'information et de coordonner les différentes activités, et ensuite, de traiter et résoudre les conflits pouvant surgir tout au long de l'interaction. Lages et Al. (2005) la présentent comme étant l'activité humaine qui crée et maintient les relations entre les différentes parties impliquées dans l'échange. Pour McAllister (1995), une communication régulière est une condition nécessaire à la formation, au développement et au maintien de la confiance. La qualité de la communication se traduit dans une communication qui se base sur un dialogue d'informations reliées aux besoins, aux intérêts et aux préférences des clients (Morgan et Hunt, 1994). Au sein des institutions financières, Bruhn (2000) ajoute que la qualité des communications internes a un effet significatif sur la qualité des communications externes avec les clients, en raison du fait que l'information qui leur sera transmise sera correcte et exacte. De plus, l'existence de mécanisme pouvant fournir des informations en temps réel et des « feedbacks » actualisés devrait minimiser les mauvaises perceptions, améliorer la transparence comportementale et améliorer la qualité de la relation ( Batt, 2004). Ainsi, et à l'instar de Benamour (2000), la définition de la communication adoptée dans ce travail s'intègre sous la forme de deux aspects majeurs: le partage réciproque d'informations et la qualité des informations échangées. Manifestation de la communication entre le client et sa banque Elle se manifeste lorsqu'il y a partage formel et informel d'informations pertinentes et actualisées entre le client et sa banque. Cela permet d' abord de faire circuler l'information et de coordonner les différentes activités, et ensuite, de traiter et résoudre les conflits pouvant surgir tout au long de l'interaction. Lages et Al. (2005), la présentent comme étant l'activité humaine qui crée et maintient les relations entre les différentes parties impliquées dans l'échange. Pour McAllister (1995), une communication régulière est une condition nécessaire à la formation, au développement et au maintien de la confiance. Elle doit être basée sur un dialogue d'informations reliées aux besoins, aux intérêts et aux préférences des clients (Morgan et Hunt, 1994). Au sein des institutions financières, Bruhn (2000) ajoute que la qualité des communications internes a un effet significatif sur la qualité des communications externes avec les clients, du fait que l'information qui leur sera transmise sera correcte et exacte. Les conséquences du marketing relationnel Le tableau 1.7 met en relief les conséquences ou effets du marketing relationnel. En effet, parlant des conséquences du marketing relationnel, les auteurs citent entre autres : le bouche à oreille, qui consiste pour un client satisfait, à délivrer le message à son vis-à vis. Il devient une sorte d'ambassadeur. A cela s'ajoute, la continuité de la relation, la coopération, la fidélité, la performance du vendeur et la satisfaction. Tableau 1.7 : les conséquences du marketing relationnel

Source : MACH.O, mémoire de Master de recherche en marketing, Université du Québec, P.19 Comme le présente le tableau 1.7, les effets de la l'approche relationnelle sont : la continuité de la relation (citée par 15 auteurs sur 24), le bouche à oreille (cité par 13 auteurs sur 24), la fidélité (citée par 7 auteurs sur 24), la coopération (citée par 7 auteurs sur 24), la satisfaction (citée par 6 auteurs sur 24) et enfin la performance du vendeur (citée par 3 auteurs sur 24). Dans le secteur bancaire, ces conséquences permettront aux clients de recommander la banque à ses proches, d'être fidèle à celle-ci, de continuer la relation, car satisfaits des services offerts par la banque. * 3 Myers et al (1992), Luc, psychologie sociale, Montréal. * 4 Kiesler, C.A. (1971). The psychology of commitment. Experiments linking behaviour to belief. New-York et London: Academic Press. * 5 Joule, R. V. et Beauvois, J. L. (1998). La soumission librement consentie. Paris : Presses Universitaires de France, 216p. * 6 Julienne.E (2006), proposition d'un modèle conceptuel de l'engagement * 7 Mowday et al (1979) op cit. * 8 Dubé et al (1997a). Development and validation of a three-factor model of commitment: From dynamic process to personal disposition. Manuscrit soumis pour publication, Université de Montréal. * 9 Allen N.J., Meyer, J.P. (1991) A three component conceptualization of organizational commitment, Human Ressources Management Review, Vol. 1, N° 1, p. 61-89 * 10 Ce point sera détaillé dans la partie qui traite de l'engagement en marketing * 11 Blau et Boal (1989). Using Job Involvement and Organizational Commitment Interactively to Predict Turnover, Journal of Management * 12 Bown .S.P. (1996), A meta-analysis and review of organizational research on job involvement, Psychological Bulletin, * 13 Tucker W.T. (1964) The development of brand loyalty, Journal of Marketing Research, * 14 Frisou J. (2000) Confiance interpersonnelle et engagement : une réorientation béhavioriste, Recherche et Applications en Marketing, * 15 Day (1994) op cit. * 16 Morgan et Hunt (1994) op cit. * 17 Allen et Mayer (1993), op cit. * 18 Meyer et Allen (1987) op cit. * 19 Mowday et al (1979) op cit. * 20 Mayer et Allen (1990) op cit. * 21 Thibaut, J. W. and Kelley, H. H. (1959) The social Psychology of Groups, New York * 22 Emerson (1962) Power-dependence relations, American Sociological Review * 23 Stevens J. et al. (1978), Assessing Personal, Role and Organizational Predictors of Managerial Commitment, Academy of Management Journal * 24 Wiener, Y. (1982). Commitment in organizations : A normative view. Academy of Management Review, * 25 Gundlach G.T., Achrol R., Mentzer J.T. (1995) The structure of commitment in exchange, Journal of Marketing |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||