Sous-section 9 : La rentabilité, seuil de

rentabilité, qu'est-ce que c'est ?

1. Introduction :

La rentabilité est le rapport entre un revenu obtenu ou

prévu et les ressources employées pour l'obtenir. La notion

s'applique notamment aux entreprises mais aussi à tout autre

investissement.

La rentabilité rétrospective est le rapport entre

un résultat comptable et les moyens en passifs mis en oeuvre pour

l'obtenir. La rentabilité prévisionnelle est le rapport entre un

gain de trésorerie et la valeur d'un investissement.

Le terme est parfois utilisé à tort à la

place d'efficacité (ou d'efficience) afin de donner une connotation

financière aux propos. Ce taux sert à tous les calculs

d'actualisation et est donc un outil spécifique du service financier.

2. Enjeux de la rentabilité

La rentabilité représente l'évaluation de la

performance de ressources investies par des apporteurs de capitaux. C'est donc

l'outil d'évaluation privilégié par l'analyse

financière.

La rentabilité rétrospective permet

d'évaluer le MEDAF pouvant permettre de calculer un taux d'actualisation

par le coût moyen pondéré du capital. La rentabilité

rétrospective est un outil difficilement utilisable directement

(à partir du résultat d'exploitation ou du résultat net)

pour évaluer les entreprises car elle est biaisée par les

décalages temporels de l'entreprise (dus aux délais de paiement

par exemple).

7 AFIALION, F. et VIALLET C., Théorie

du portefeuille, analyse du risque et de la rentabilité,

Paris, PUF, 1977.

39

3. La rentabilité rétrospective

On distingue deux types de rentabilité

rétrospective : la rentabilité

économique qui mesure le rapport entre le revenu

courant et le "capital stable" (dettes financières sous normes

internationales et capitaux propres) mis en oeuvre et la

rentabilité financière qui mesure le rapport

entre le revenu courant après paiement des intérêts et des

impôts et les capitaux propres. Cette dernière rentabilité

est essentielle pour les apporteurs de capitaux puisqu'elle mesure la

performance des ressources qu'ils ont investies dans l'entreprise.

a) La rentabilité économique

La rentabilité économique est une mesure de la

performance économique de l'entreprise dans l'utilisation de l'ensemble

de son capital économique, c'est-à-dire des immobilisations, du

besoin en fonds de roulement et de la trésorerie nette.

Le revenu généré est mesuré par

l'indicateur financier que constitue le résultat d'exploitation

(RE), auquel on soustrait les impôts sur les

bénéfices ( ). L'ensemble des capitaux

« employés » est égal à la somme

des fonds propres ( ), apportés par les apporteurs de

capitaux, plus les capitaux acquis grâce à

l'endettement ( , pour dette financière). La

somme des capitaux nets

d'exploitation est donc égale à

.

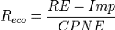

La rentabilité économique est

égale7 à :

Ce ratio correspond à ce que la comptabilité

anglo-saxonne appelle « Return on capital employed » ou encore «

ROCE ». La rentabilité économique est donc

indépendante du type de financement des capitaux et exprime la

capacité des capitaux investis à créer un certain niveau

de bénéfice avant paiement des éventuels

intérêts sur la dette. Elle est donc une mesure de la performance

économique de l'entreprise dans l'utilisation de son actif : elle

détermine quel revenu l'entreprise parvient à

générer en fonction ce qu'elle a. C'est donc un ratio utile pour

comparer les entreprises d'un même secteur économique.

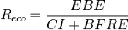

Il n'y pas de consensus concernant son mode de calcul, ainsi

certains calculent la rentabilité économique en prenant en compte

le résultat d'exploitation (RE) divisé par la somme des emplois

stables (ES) plus le BFR :

40

où bien encore l'excédent brut d'exploitation

(EBE) divisé par capitaux investis (CI) autrement dit immobilisations

corporelles et incorporelles, plus le besoin en fonds de roulement

d'exploitation ( BFRE)

Par opposition à la rentabilité financière,

qui intéresse plus les associés, la rentabilité

économique intéresse plus les investisseurs financiers tels que

les banques.

b) La rentabilité financière

La rentabilité économique n'est toutefois pas

significative pour les apporteurs de capitaux : ce qui est pertinent pour eux

est la rentabilité non pas de l'ensemble des capitaux (

), mais des seuls capitaux propres ( ).

Le bénéfice analysé est le résultat

net courant ( ), c'est-à-dire le résultat d'exploitation (

) auquel on a soustrait l'impôt sur les

bénéfices ( ) et les intérêts versés aux

dettes

financières ( , avec le taux d'intérêt moyen

sur les dettes financières de l'entreprise). On

divise ce

résultat net courant par le montant des capitaux propres de

l'entreprise.

La rentabilité financière sera donc égale

à :

Ce ratio correspond à ce que la comptabilité

anglo-saxonne appelle le « Return on Equity » ou encore « ROE

». Il exprime la capacité des capitaux investis par les

actionnaires et associés à dégager un certain niveau de

profit.

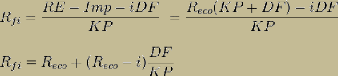

Différence entre les deux rentabilités et levier

d'endettement

La différence entre les deux rentabilités va

dépendre de la différence entre le taux d'intérêt et

la rentabilité économique, à proportion du poids de

l'endettement. Pour un niveau de taux d'intérêt donné, la

rentabilité financière sera d'autant plus éloignée

(plus élevée ou plus faible) de la rentabilité

économique que l'endettement sera fort : cet effet s'appelle le levier

d'endettement.

Plus précisément, on a :

41

Les apporteurs de capitaux sont constitués des

actionnaires, associés et au sens large de tous individus ou

organisations apportant des ressources à l'entreprise.

Quand la rentabilité économique est

supérieure au taux d'intérêt ( ), la rentabilité

financière est donc une fonction croissante du ratio

d'endettement ( ). Plus la dette

s'accroit, plus la rentabilité financière est

forte. C'est l'effet de levier de l'endettement : pour un niveau donné

de fonds propres, il est possible d'améliorer la rentabilité

financière de ces fonds en s'endettant davantage.

Au contraire, lorsque la rentabilité économique est

inférieure au taux d'intérêt ( ), la

rentabilité financière sera d'autant plus faible

que le ratio d'endettement sera fort.

? La rentabilité prévisionnelle

La rentabilité prévisionnelle pour un investisseur

dans une entreprise sous forme de souscription ou achat d'actions n'est pas

directement la rentabilité rétrospective financière

constatée pour l'entreprise elle-même. La rentabilité

prévisionnelle de l'investissement est ici la somme actualisée

des flux de trésorerie.

? des revenus encaissés (dividendes...)

? et de la plus ou moins-value potentielle due à la

variation du prix de l'action. Elle dépend notamment d'un

élément exogène, le prix de marché de l'action,

mais d'autres facteurs que la rentabilité de l'entreprise interviennent.

En particulier le prix d'achat de l'action est déterminant, ainsi que

les tendances boursières si l'action est cotée sur un

marché organisé.

4. Notions à ne pas confondre avec

rentabilité

Le rendement est une notion utilisée

plutôt par les épargnants et investisseurs concernant les revenus

directs de leurs placements (dividendes, intérêts...), notamment

à taux fixe. S'y ajoutent les variations de valeur du capital pour

obtenir la rentabilité (parfois appelée "performance") totale du

placement.

La productivité (ou rendement physique)

est le rapport d'un élément quantitatif à un

élément financier ou le rapport de deux éléments

quantitatifs. Par exemple, on rapportera le chiffre d'affaires d'une entreprise

aux effectifs de cette entreprise pour exprimer la productivité

apparente d'un salarié. Ou alors, on rapportera le nombre de

véhicules produits par heure travaillée pour exprimer la

productivité du travail.

La rentabilité diffère aussi de la

profitabilité, ou le taux de marge. Ce dernier est le rapport entre le

résultat net et le chiffre d'affaires, et exprime la capacité du

chiffre d'affaires à créer un certain niveau de

bénéfice.

42

Les capitaux propres nets d'exploitation n'incluent pas les

dettes d'exploitation et par conséquent ne représentent pas tout

l'actif de l'entreprise. Néanmoins, c'est eux qui supportent par le

financement de l'ensemble des outils économiques utilisés par

l'entreprise (c'est-à-dire hors créance court terme...).

5. Seuil de rentabilité et point mort, deux

notions complémentaires

Le seuil de rentabilité est le montant du chiffre

d'affaires à partir duquel une entreprise commence à devenir

rentable, c'est-à-dire à réaliser un

bénéfice sur la vente de ses produits ou services.

Ce seuil est également le niveau de revenus suffisant

dégagé par la marge commerciale nécessaire pour pouvoir

payer les charges fixes dont doit s'acquitter toute entreprise.

L'avantage de connaître en avance, ou plutôt de

calculer, un seuil de rentabilité est que cela permet d'attester

notamment de la cohérence et de la viabilité du lancement d'un

nouveau produits par exemple ou de la pérennité d'une branche

d'activité. Si le seuil de rentabilité apparaît comme trop

élevé, une entreprise peut alors décider de rectifier le

tir ou simplement d'abandonner un projet.

Le point mort quant à lui est la date ou le moment

à partir duquel l'entreprise dépasse le seuil de

rentabilité, et commence donc à réaliser des

bénéfices.

o Comment le calculer ?

Lorsqu'on parle de seuil de rentabilité, on parle de

chiffre d'affaires, de marge, mais également de charges fixes et de

charges variables. C'est à partir de ces deux types de charges que l'on

peut calculer le seuil de rentabilité.

Les charges fixes correspondent à tous les coûts

incompressibles que l'entreprise se doit d'honorer : les salaires, le loyer des

locaux, les factures d'électricité et autres sources

d'énergies, les charges sociales, les impôts, les primes

d'assurances, les honoraires d'expert-comptable... tous les frais usuels.

Les charges variables quant à elles représentent

l'ensemble des coûts inhérents à la fabrication et à

la commercialisation du produit ou du service : coût des matières

premières, achat de marchandise, commission versée aux vendeurs,

frais de transport, coût du stockage des marchandises...

Pour déterminer précisément le seuil de

rentabilité, la méthode de calcul la plus utilisée est la

suivante :

? Fixation du chiffre d'affaires prévisionnel (CA), ?

Calcul du montant des charges variables (CV), ? Calcul du montant des charges

fixes (CF),

43

? Calcul de la marque sur coûts variables (MCV) soit CA

-CV,

? Calcul du taux de marge sur coûts variables (TMCV) soit

MCV/CA.

Ensuite, pour obtenir le seuil de rentabilité, il faut

diviser les coûts fixes par le taux de marge sur coûts variables,

soit : CF/TMCV = SR, seuil de rentabilité.

Le point mort quant à lui se calcule de la sorte : SR/CA

annuel/360.

|