Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Lorsque les ressources financières à long terme

égalent aux actifs à long terme, on parlera d'équilibre

financier, et lorsque les ressources à long terme financent les emplois

à long terme, avec un excédent qui financera les emplois cyclique

d'exploitation. Cette marge de sécurité des ressources durables

s'appelle le fond de roulement.

Fond de roulement = ressources durables - emplois

stables.

Le fond de roulement2 est calculé à

partir du haut du bilan, Les ressources stables sont composées de fonds

propres et les dettes à moyen et long terme. Tandis que les emplois

stables sont composés des immobilisations nettes, qui sont le capital

économique de l'entreprise dans l'avenir on aura donc :

Fond de roulement = Capitaux permanents - Immobilisations

nettes.

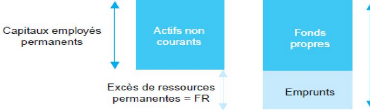

La figure ci-dessous donne un récapitulatif du fond de

roulement :

35

Figure 4 : le fond de roulement.

Source : Wolfgang Dick ; Franck Missonier-Piera ;

comptabilité financière en IFRS ; édition PEARSON ; 2012 ;

p316 ; Paris.

Et on constate que rarement le fond de roulement égal

à 0, donc sa marge de sécurité est nulle et

témoigne de la fragilité de la structure financière de

l'entreprise, et en cas de difficulté qui viens des besoins financiers

de son cycle d'exploitation, l'entreprise se trouve obliger de s'endetter en

plus, c'est-à-dire elle va augmenter la charge de la dette, pour faire

continuer ses affaires et c'est un mauvais signe de sa solvabilité, car

elle commence de ne pas pouvoir honorer ses engagements à court

terme.

On constate que le bilan fonctionnel est pour but d'assurer la

trésorerie positive de l'entreprise, qui se répercute sur sa

liquidité voire sa solvabilité.

2 Le fond de roulement peut être calculé,

à partir du bas de bilan (fond de roulement d'exploitation), et il prend

la formule suivante : fdr = actif circulant - dettes à court

terme.

36

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Un fond de roulement positif est un indicateur de

stabilité financière, en cas de fond de roulement négatif

l'entreprise doit :

-Augmenter son capital en numéraire pour augmenter sa

marge de sécurité, par rapport à l'immobilisation nette ou

bien demander un emprunt, si elle n'est pas déjà endettée.

-Accélérer le paiement des clients ou bien avoir un paiement en

espèce, et différer le paiement des fournisseurs.

-L'entreprise ne peut pas diminuer ses immobilisations nettes,

car cela entraine un désinvestissement qui réduit ses

capacités de production, sauf en cas de cession ou location

d'immobilisation, qui n'entre pas dans le cycle d'exploitation de

l'entreprise.

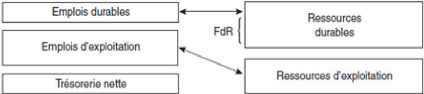

À noter que le bas du bilan (ressources d'exploitation),

ne peut en aucun cas financer le haut du bilan (les emplois stable), le tableau

ci-dessous présent le fonctionnement du bilan fonctionnel.

Tableau 10 : présentation du bilan fonctionnel.

Source : Hubert de la Bruslerie ; analyse financière ;

édition DUNOD ; 2010 ; p106 ; Paris.

3. La relation entre rentabilité et bilan :

Comme nous avons vu dans le passif du bilan, on retrouve le

compte de résultat qui témoigne de la performance (le fruit de

l'activité de l'entreprise), lorsque l'entreprise enregistre un

résultat bénéficiaire, va répercuter

immédiatement sur ses capitaux propres, quelque soit l'affectation de ce

résultat, parce que :

Le capital + réserves+ résultat = capitaux

propres.

|