Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

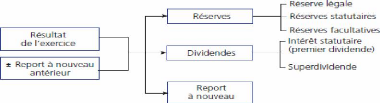

La figure ci-dessous donne les affectations possibles du

résultat3 :

Figure 5 : les affectations de résultat.

Source : Brigitte Doriath ; Michel Lozato ; Paula Mendes ; Pascal

Nicolle ; comptabilité et gestion des organisations ; édition

DUNOD ; 2010 ; P130 ; Paris.

Donc le résultat correspondant à la variation de la

richesse (patrimoine) de l'entreprise, et qui est un facteur de

l'enrichissement ou l'appauvrissement de l'entreprise.

Les capitaux propres sont des « loss absorber »,

c'est-à-dire ils sont là, pour absorber les pertes de

l'entreprise.

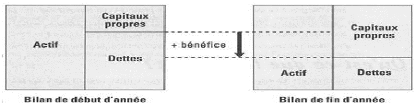

La figure ci-dessous résume la relation entre le

résultat et le bilan :

37

Figure 6 : relation entre le résultat et le bilan.

Source : Pierre Cabane ; l'essentiel de la finance à usage

de manager ; édition EYROLLES ; 2008 ; p55 ; Paris.

Nous constatons que le résultat, maintien

l'équilibre total actif égal à total passif, si le

résultat augmente les dettes diminuent (enrichissement).

Le tableau ci-dessous montre l'évolution du bilan d'une

entreprise qui réalise des bénéfices.

3 En cas de perte, l'affectation du résultat se

fera, en report à nouveau uniquement.

38

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Tableau 11 : l'évolution de l'entreprise avec

résultat positif.

Source : Laurence Thibault-Le gallos ; la comptabilité

pour les nuls ; édition FIRST ; 2009 ; p42 ; Paris.

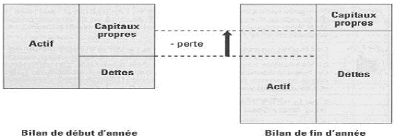

Et dans le contraire, si le résultat est une perte le

capital diminue, et les dettes augmentent (appauvrissement).

Le tableau ci-dessous montre l'évolution du bilan d'une

entreprise qui réalise des pertes.

Tableau 12 : l'évolution d'une entreprise avec

résultat négatif.

Source : Laurence Thibault-Le gallos ; la comptabilité

pour les nuls ; édition FIRST ; 2009 ; p42 ; Paris.

4. Le besoin en fond de roulement :

Le besoin en roulement, c'est le besoin de trésorerie

à court terme, il s'agit de financer les transactions courantes de

l'entreprise (achat, production, vente), et gérer le décalage

entre les délais que l'entreprise a accordés à un client,

et les délais accordés par les fournisseurs, pour régler

cette situation, l'entreprise doit avoir des actifs physiques (les stocks) et

des actifs financiers (les créances). Cette détention ne suffit

pas, si l'entreprise n'a pas la capacité de la

|