Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

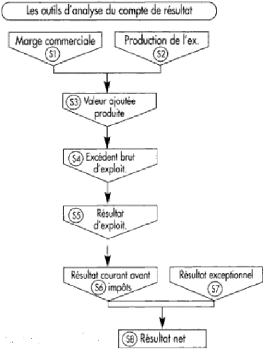

Figure 11 : les outils d'analyse du compte de résultat.

Source : Gérard Melyon ; gestion financière ;

édition BREAL ; 2007 ; p97 ; Paris.

Les SIG permettent de faire des comparaisons, sur la performance

de l'entreprise, si celle-ci est due à une compétence interne, ou

bien une performance du fait d'un élément externe.

Prenons ces deux exemples :

Exemple1 : deux entreprises qui nous communiquent les

informations suivantes :

Entreprise 1 : EBE 10, CA 100. Entreprise 2 : EBE 10, CA 200.

Comparaison : l'entreprise 1 est préférable par

rapport à l'entreprise 2, car son EBE représente 10% du CA

contrairement pour l'entreprise 2 que son EBE représente 5%.

51

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Exemple2 : entre deux entreprises qui réalisent un CA

de 100 da, et un résultat de 20 da, à priori ces deux entreprises

sont égales en termes de comparaison, et pour porter un jugement, on

doit connaitre comment le résultat s'est formé.

Entreprise 1 : CA 100, EBE -10, résultat exceptionnel 30,

RNC 20.

Entreprise 2 : CA 100, EBE 60, dotation amortissement et

provision 40, RNC 20.

Là on peut porter un jugement, et faire une

comparaison, on trouve que l'entreprise 1, pour réaliser un

résultat, à compter sur un événement exceptionnel,

qui ne reflète pas sa performance intrinsèque. Contrairement

à la deuxième, qui a réalisé ce résultat, en

s'appuyant sur ses compétences.

2.2.6 La capacité d'autofinancement14 :

On peut aussi évoquer la notion de la CAF, qui fait

partie du tableau des soldes intermédiaires de gestion, qui est la

capacité pour l'entreprise, de financer le développement de son

cycle d'exploitation, sans demander des emprunts (financement externe), c'est

le résultat net comptable corrigé des dotations d'amortissement

et de provision, et les reprise sur les provision, elle prend la formule

suivante :

CAF = RNC + charges non décaissées - produits non

encaissés15

3. Les ratios :

Comme nous l'avons vu au premier chapitre, il existe trois

ratios essentiels de la rentabilité : commerciale, économique et

financière, nous voulons faire une immersion, sur les composantes de la

rentabilité économique et financière :

résultatrésultat CA HT

la rentabilité économique =total

actif = CA HT X total actif , elle représente le taux

de la

marge économique et la rotation de l'actif.

14 La CAF aussi est une composante essentielle de la

trésorerie effective globale, car la TEG prends la formule suivante

:

TEG = CAF - ? BFR.

15 C'est égal à la MBA (la marge brute

d'autofinancement).

|