2) L'opportunisme

L'opportunisme est le comportement de recherche de

l'intérêt personnel par le moyen de la ruse de la tromperie

(Williamson, 1986), cité par(Gardès N.& Maque I.,

2009)10. Il est suscité par la tentation d'un gain

supérieur à ce que prévoit le contrat. En effet,

l'emprunteur peut être motivé par sa volonté de non

remboursement total ou partiel du prêt ainsi que par la

réaffectation des fonds à l'insu du prêteur vers une

utilisation plus risquée et différente de ce

10N. Gardès,I. Maque, (2008),« La

compétence relationnelle: une réponse à l'opportunisme des

relations banque/entreprise »,IUT Département GEA, BAYONNE,

,Institut de gestion, La Rochelle.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 18

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

que le contrat prévoit. C'est un acte de mauvaise foi

où l'emprunteur dégage un profit individuel supérieur

à celui prévu dans le contrat (Lobez, 1997). L'opportunisme fait

aussi référence à deux types : Le type ex-ante avec la

volonté de l'emprunteur de tromper délibérément son

cocontractant et de type ex-post qui est adapté à une situation

non prévisible, il ya un caractère auto régulateur dans le

sens où il sous tend un comportement opportuniste dès lors qu'il

existe un risque dans le quel certains s'y livrent. Le risque d'opportunisme

accroît les coûts de transaction.

Se faisant, les coûts de transaction sont,

déterminés par : l'incertitude, la fréquence des

transactions et la spécificité des actifs.

Les asymétries d'information et les coûts de

transaction sont à l'origine de l'augmentation du risque de

crédit dans les IMF. L'emprunteur dans ses élans cache au

prêteur un certains nombre d'informations sensibles dans le processus

d'octroi de crédit. Cette situation impacte donc le bon

déroulement du remboursement. De même, l'asymétrie

d'information qui cause l'augmentation des coûts de transaction,

constitue un véritable facteur de risque majeur dans la mesure où

la cible des IMF est caractérisée par une activité

informelle, l'absence d'outils fiables pour une information financière

de qualité(NDIAYE K., 2012). Etant dans l'impossibilité

d'évaluer ses clients, les IMF pour se couvrir contre le risque de

crédit renchérissent le prix des services d'où une

augmentation des coûts de transaction. Mais alors, vu la

vulnérabilité des clients de la microfinance l'augmentation des

coûts de transaction est la conséquence du non remboursement de la

majorité de crédit accordé dans la mesure où le

poids de la dette vient parfois dépasser la capacité productive

ou générer le revenu.

L'asymétrie d'information constitue un véritable

facteur d'augmentation du risque de crédit dans les institutions

financières, il se traduit par le risque moral dont fait face

l'institution. Il est de deux ordres. La sélection adverse (ex ante),

dû aux actions de l'emprunteur avant la réalisation du

défaut et l'aléa moral (ex post), dû aux actions de

l'emprunteur après la réalisation du défaut. Bien plus,

selon la nature du risque auquel

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

l'institution fait face, elle est dans l'incapacité

d'observer les agissements des clients, ni de déterminer le but ou

l'objet du prêt (Touré F., 2013)11.

Ce chapitre, s'est intéressé à la

définition des mots clés et aussi à la présentation

du lien qui existe entre l'asymétrie informationnelle et l'augmentation

du risque de crédit dans les institutions de microfinance. Cette notion

engendre les problèmes de sélection adverse et l'aléa

moral dans les choix de financements et aussi les coûts de transactions

(rationalité limité etl'opportunisme). Cependant, le

problème d'information asymétrique augmente le risque de

crédit dont est victime les IMF. Le développement de la revue de

la littérature des travaux sur la gestion de l'asymétrie

d'information et de la réduction du risque de crédit fait l'objet

du chapitre deux.

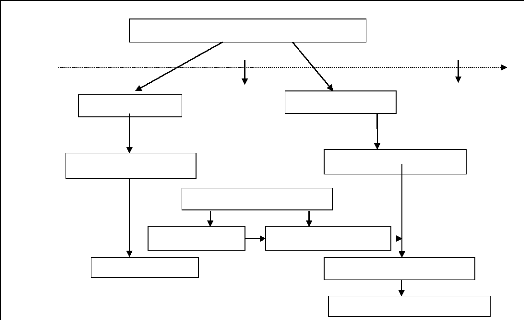

Figure 1 :explication de

l'asymétrie d'information et les coûts de transaction : la cause

du risque de crédit dans les IMF.

Conséquence

Anti-sélection

Aléa moral (Ex-post)

Rationalité limité

Opportunisme

Asymétrie d'information

Ex-ante

à la conclusion du contrat

à l'échéance du contrat

EX-post

Information cachée

Comportementcaché

Coûts de transaction

Temps

Causes

Risque de crédit

Source : auteur

11Fatoumata A dite Woybi Touré(c), MODELE DE

PROBABILITE DE DEFAUT DES PRETS DES BANQUES CANADIENES,HEC Montréal,

décembre, 2013.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 19

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

|