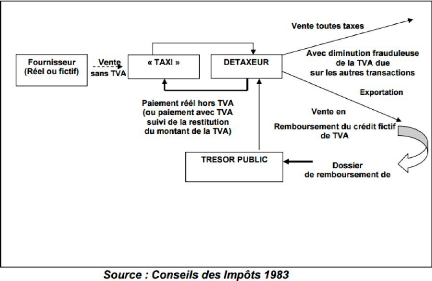

Titre : Schéma représentatif du

système des taxis

B.2- La minoration des achats

Cette roublardise permette à l'entreprise d'établir

une minoration corrélative pour ressortir une situation normale

malgré la dissimulation d'une fraction des recettes, parmi les astuces

les plus pratiquées de cette fraude on trouve :

- La dissimulation des factures établies par le

fournisseur.

- En réglant ses factures en comptant à la place

d'un chèque ou d'autres moyens de paiements tractables l'entreprise

à plus de chance d'avoir un accord avec le fournisseur pour ne pas

facturer les achats.

- la comptabilisation des remises et des avoirs irréels et

fictifs. - Éviter de comptabiliser les achats effectués au

détail.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

40

2 - L'évaluation fictive des stocks et des

encours

Les stocks sont l'ensemble de biens destinés soit

à être vendus dans le cadre de l'activité courante de

l'entreprise, soit à être consommés dans l'activité

de production de l'entreprise,

Les encours sont l'ensemble des produits n'ayant pas

effectué la totalité du processus de fabrication à

l'intérieur d'une période comptable.

D'un point de vue fiscal, les encours de production font

partie du stock et sont évalués à leur coût de

revient.

A- Les fraudes sur les stocks

En diminuant la valeur du stock l'entreprise pourra

simplement cacher ses ventes et ses achats non-facturés, mais parfois la

cause pourrait être due à des malis de stock, des

prélèvements ou des vols, l'objectif de l'entreprise si la

diminution est volontaire est de minimiser et diminuer les résultats

d'exploitation afin de réduire son impôt.

B- La minoration des encours

En minorant ses encours les entreprises et surtout celles des

travaux et de production peuvent diminuer leur bénéfice pour

réduire la base imposable, cette minoration à deux aspects :

B-1 Aspect quantitatif

La suppression de l'inventaire des encours aide à

dissimuler et réduire les recettes de l'entreprise afin

d'échapper l'imposition et la taxation

B-2 Aspect évaluatif

À ce niveau, l'entreprise peut juste réduire les

coûts réels de ses matières premières,

matériaux, traitements..., pour objectif de réduire le coût

de revient de ses encours.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

41

3 - La comptabilisation de charges fictives

non-liées à l'exploitation

Pour la détermination du bénéfice

imposable les dépenses admises en déduction, sont celles qui sont

exposées dans l'intérêt de l'exploitation de l'entreprise

et qui remplissent les deux conditions suivantes42 :

? Les frais et charges doivent correspondre à des

paiements réels ou des compensations entre les membres d'un groupe de

sociétés adjudicataires d'un même marché et

appuyés de pièces justificatives ;

? Ils doivent être rattachés à l'exercice

au cours duquel ils ont été engagés en respectant le

principe de la spécialisation de l'exercice.

Contrairement à ces conditions, l'entreprise peut

comptabiliser des dépenses et des charges fictives non liées

à l'exploitation pour réduire ses charges fiscales et

rémunérer ses actionnaires et ses dirigeants sans

contrepartie.

Ce genre d'actes frauduleux est lié à la

majoration des achats et des charges en utilisant des factures fictives, en

payant des rémunérations et des honoraires fictifs et

exagérés ou en enregistrant des achats et des dépenses en

faveur des propriétaires et des actionnaires de l'entreprise ou leurs

familles.

Pour les entreprises individuelles et bien

précisément qui ont un caractère libéral, les

contrôleurs n'arrivent pas parfois à faire la distinction et la

différence entre les dépenses personnelles et les charges de

l'entreprise.

|