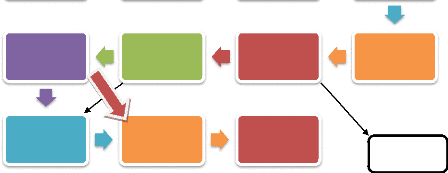

Titre : Schéma de la procédure du

contrôle selon les rectifications de 2016

52Ikram Gheriss, LA PERFORMANCE DU CONTROLE FISCAL AU

MAROC, THESE PROFESSIONNELLE à l'ISCAE, P 21 53 J.J.

BIENVENU, T. LAMBERT. Droit fiscal. 3ème édition, PUF 2003. p

158

E2 :Examen

documentaire

E3 : vérification à

partir du

16ème

jour ouvrable

E4 : Fin de la

mission

de

vérification

E1 :Avis de

vérification

E8 :Réponse à

la

deuxième

notification

E9: Pourvoi devant la CLT

E10: Pourvoi devant la CNRF

E7: 2éme notification

E11: Pourvoi

devant le

tribunal

administratif

E6 : Réponse à

la

première

notification

E5: 1ère

notification

Cas 1

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

53

Source : établi par nos propres soins

à partir des données du code général des

impôts, la note circulaire 726 du ministère de l'économie

et des Finances liée à la loi des Finances de 2016.

: Ajoutée en 2016, si le chiffre d'affaire du

contribuable dépasse les 10 millions de dirhams ou si la CLT n'a pas

pris une décision pendant la durée de 12 mois à la place

de 24 mois en 2015, il passe directement à la commission nationale du

recours fiscal.

? Avis de vérification : l'Avis de

vérification est envoyé par le vérificateur 15 jours avant

l'intervention accompagné de la charte du contribuable selon la LF de

2011, le vérificateur est obligé de préciser les exercices

à vérifier, le nom du vérificateur et l'immatriculation de

la commission du vérificateur.

? Examen documentaire : Comme mission

préliminaire l'agent ou bien le vérificateur doit étudier

les déclarations antérieures et consulter les

vérifications antérieures.

? Vérification à partir du

16ème jour ouvrable :

Durée de vérification

Chiffre d'affaire = 60Mdhs

Chiffre d'affaire = 60Mdhs

Source : établi par nos propres

soins

3 mois

6 mois

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

54

La durée de vérification ne doit pas

excéder 3 mois à la place de 6 mois pour

les

entreprises ayant un chiffre d'affaires inférieur ou égale

à 60 millions de dirhams et 6

mois à la place de 12

mois pour les entreprises ayant un chiffre d'affaire

supérieur

ou égale à 60 millions de

dirhams à partir de l'année 2016.

Pendant cette période, le vérificateur a le

droit de visiter les locaux et avoir une constatation visuelle des actifs,

analyser les documents, avoir l'inventaire des documents comptables et

déterminer sa politique de vérification.

? Fin de la mission de vérification :

le vérificateur finit sa mission et son contrôle en

rédigeant une lettre de clôture et un rapport.

? Première notification des redressements

:

Dans le cas ou l'inspecteur est obligé de rectifier la

base d'imposition la notification est effectuée à l'adresse

indiquée par le contribuable dans ses déclarations, actes ou

correspondances communiqués à l'inspecteur des impôts de

son lieu d'imposition, soit par lettre recommandée avec accusé de

réception, soit par remise en main propre par l'intermédiaire des

agents assermentés de l'administration fiscale, des agents du greffe,

des huissiers de justice ou par voie administrative.54

54Livre des procédures fiscales, Article 11, P

9.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

55

? La réponse du contribuable à la

première notification :

Le contribuable a un délai de 30 jours pour accepter ou

rejeter les mesures rectificatives recommandées par l'inspecteur

vérificateur.

Cas1 : le contribuable a accepté de rectifier les

anomalies qui influencent sa déclaration en respectant les redressements

proposés par le vérificateur.

Cas2 : le contribuable a résisté ou il a

refusé de rectifier les anomalies de sa déclaration fiscale et il

n'a pas respecté les propositions du vérificateur en donnant des

nouvelles explications, dans ce cas si les explications sont injustes et les

estime non fondées en partie ou en totalité, lé

vérificateur envoie une nouvelle et une deuxième

notification de dans un délais de 60 jours suivant la date de

réception en mentionnant les motifs et les causes du rejet , le

contribuable a une durée de 30 jours suivant la date de réception

pour présenter sa requête à la CLT55, selon le

CGI56 chaque Commission locale de taxation comprend :

1. Un magistrat, président ;

2. Une représentant du gouverneur de la

préfecture ou de la province dans la quelle est situé le

siège de la commission locale ;

3. Le chef du service local des impôts ou son

représentant qui tient le rôle de secrétaire rapporteur.

4. Un représentant des contribuables appartenant

à la branche professionnelle la plus représentative de

l'activité exercée par le contribuable requérant.

? Réponse à la deuxième

notification : Elle doit être établie et envoyée

au plus tard 30 jours après réception de la

2ème notification des chefs de redressement définitifs

et doit commenter en détail les remarques soulevées par l'agent

de vérification.

55 CLT : la commission locale de taxation est une

commission de réclamation sous formes de requêtes

présentées par les contribuables qui possèdent leur

siège social ou leur principal établissement à

l'intérieur dudit ressort.

56 Article 225, Le Code général des

impôts marocain, P 272

? Pourvoi devant la commission locale de taxation :

il doit être signifié au plus tard 30 jours après

la deuxième notification en cas de refus total ou partiel par le

contribuable des bases d'imposition définitivement

notifiées par l'inspecteur des impôts.

? Pourvoi devant la commission nationale du recours

fiscal : il peut être décidé soit par le

contribuable soit par la direction des impôts en cas de contestation

totale ou partielle de la décision de la commission locale de taxation,

la commission nationale du recours fiscale57 est une commission

permanente à la quelle sont adressés les recours contre les

décisions des commissions locales de taxations et les litiges, le

siège de la commission est à Rabat sous l'autorité directe

du premier ministre, selon la note circulaire N° 726 relative aux

dispositions fiscales de la loi de Finances N°70-15 pour l'année

budgétaire 2016 le délai de notification des

décisions de la CNRF est réduit à 4 mois à la place

de 6 mois.

? Pourvoi devant le tribunal administratif :

dans certains cas rares, les décisions définitives de la

CNRF peuvent également être contestées par voie judiciaire,

dans les conditions et les délais prévus.

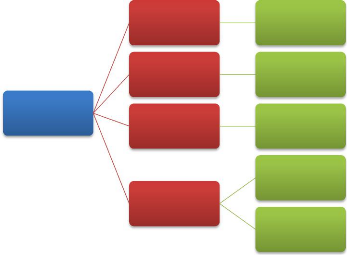

On peut résumer les procédures du contrôle

fiscal en 4 types de procédures :

Voie de recours

Accord amiable

- CLT

- CNRF

Procédure

administrative

Procédure

contradictoire

- 1ère notification

-

2ème notification

Procédure

judiciaire

- Tribunal administratif

- Cours de

cassation

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

56

o

Régulièrement, après la décision

définitive de la commission nationale du recours fiscal le contribuable

ou l'inspecteur parfois peuvent avoir des sanctions.

57Article 226, Code général des

impôts marocain, P 274 et P 275.

III - Les sanctions fiscales

Afin de lutter contre les anomalies fiscales et punir les

actes frauduleux, le système fiscal marocain a tracé des

différents types de sanctions qui se diversifient et qui s'adaptent avec

la nature de l'anomalie et son fondement, on distingue entre les sanctions

pécuniaires et les sanctions pénales.

1 - Les sanctions pécuniaires

Chaque contribuable qui foire ses obligations fiscales

volontairement ou involontairement sera sanctionner selon l'importance et le

poids de l'infraction commise, les sanctions pécuniaires sont

classées en :

? Sanctions des infractions aux règles de

prévention des anomalies fiscales.

? Sanctions pour rectification de la déclaration suite au

contrôle fiscal.

? Sanctions commises au paiement de l'impôt.

Titre : schéma représentatif des

sanctions pécuniaires par rapport à leurs infractions

Sanctions pour

infraction aux

régles

de

prévention

de déclaration du siège social

de déclaration du résultat

fiscal

de déclaration

rémunérations

à

des tiers

de déclaration d'existance

si la déclaration est

incomplète :

100dh

à 1000 dh

Majoration de 15% < 500 dhs

25 %

des

rémunérations

allouées

1000 Dh

500 Dh

|

Le contrôle fiscal comme instrument de rendement

et lutte contre les anomalies fiscales

|

57

|

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

58

Source : établi par nos propres

soins

Sanctions pour

infraction au droit

de

contrôle

L'insuffisance de

déclaration du

résultat

fiscal

Le défaut de

présentation

des

documents

comptables

Une majoration de

20% à la place de

15%

à partir de w2016

500 Dhs à la place de 2000 Dh et 100 dh sur

chaque jour de retard à partir de 2016

Source : établi par nos propres

soins

Sanctions pour

infractions au

paiement

de

l'impôt

L'insuffisance de

déclaration

du

résultat fiscal

paiement spontané

- Pénalité de 10%

-Majorée de 5% pour le premier mois en

retard

0,5% par mois écoulé

0,5% par mois écoulé

--Majorée de 5% pour le premier mois

en

retard

- Pénalité de 10%

Source : établi par nos propres

soins

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

59

|