2 - Les sanctions pénales :

Le délit en matière fiscale doit

nécessairement être constitué par la réunion de

trois éléments58 :

1. Un élément légal reposant sur

l'existence d'une disposition législative réprimant le fait

incriminé ;

2. Un élément matériel ayant trait

à la preuve de l'infraction commise ;

3. Un élément intentionnel ayant trait à

l'intention frauduleuse

Les infractions et les anomalies fiscales prises en compte par

l'administration fiscale sont nombreuses mais parmi les infractions et les

anomalies les plus fréquentes on trouve les dissimulations des actifs et

des résultats, l'achat des factures fictives, les ventes sans

factures...Etc.

Selon le code général des impôts

l'administration fiscale punie toute personne qui pratique les pratiques et les

anomalies fiscales citées à l'article 19259 d'une

amende de 5.000 dirhams à 50.000 dirhams et une peine d'emprisonnement

d'un mois à 3 mois de prison.

Toutes les peines d'emprisonnement demandent l'intervention de

la CIF60 qui envoie un avis au ministre des Finances ou un de ses

délégués, qui à son tour informe le procureur du

Roi qui charge ses membres de procéder et prendre les règlements

nécessaires.

Toutes ces sanctions pécuniaires et pénales

reflètent l'importance et l'utilité du contrôle fiscal et

l'intolérance de l'administration fiscale envers toute personne qui

pratique des anomalies fiscales ou des roublardises frauduleuses.

58 Mohamed BOUCHAREB, la lutte contre la fraude

fiscale au Maroc, Op.cit, page 182.

59 Article 192, Codé général des

impôts marocain, P240

60 CIF : Commission des infractions fiscales est une

commission indépendant présidée par un magistrat et

comprend deux représentants de l'administration fiscale et deux

représentants des contribuables choisis sur des listes

présentées par des organisations professionnelles les plus

représentatives.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

60

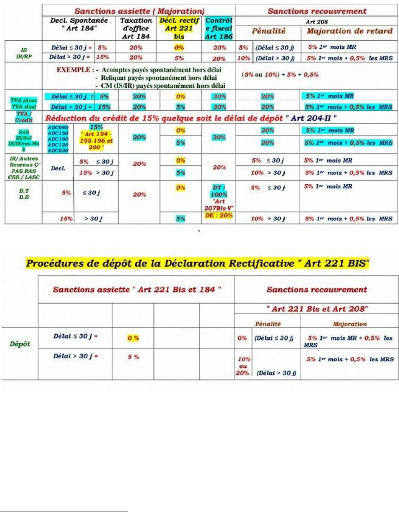

Pour l'année de 2016 :

L'administration fiscale a ajouté et modifier un

arsenal de sanctions pour objectif de lutter contre les anomalies fiscales et

toutes les barrières qui freinent le processus normale de la collecte

des impôts, la nouvelle mise à jour selon Mohamed

CHORFI61 :

SOURCE : Cabinet CHORFI, Mohamed CHORFI

61 Mohamed CHORFI, gérant du Cabinet CHORFI

à Casablanca.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

61

|