1.2.3. Quel est le périmètre

d'évaluation de la performance ?

L'évaluation de la performance s'appuie tout d'abord

sur la définition d'une entité (lieu physique ou conventionnel de

délégation de responsabilité) et de prise de

décision63. Cette unité de prise de décision

est alors définie comme un espace ou des transformations productives

s'opèrent sous la responsabilité d'un ou de plusieurs acteurs. La

définition de cette entité dépend de la granularité

adoptée dans la démarche d'évaluation de la performance :

elle peut ainsi aller de l'individu au groupe entier, en passant par

l'équipe ou le projet.

1.2.4. Comment pouvons-nous évaluer cette

performance ?

Nous avons vu que l'évaluation de la performance passe

par le suivi réguliers d'indicateurs par rapport à des valeurs

cibles d'objectifs définies au préalable.

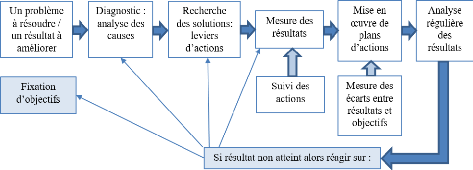

Maadani et Saïd proposent un schéma global de la

démarche de pilotage de la performance :

Figure 14 : démarche de pilotage de la performance selon

Maadani et Saïd64

Le suivi de ces indicateurs passe par l'établissement

de tableaux de bord de pilotage. Maadani et Saïd65 , ainsi que

Lorino66, distinguent les tableaux de bord de pilotage des tableaux

de bord de reporting :

- Les tableaux de bord de pilotage : permettent une analyse en

temps réel des performances des entités suivies, qu'elles soient

individuelles (le salarié ou l'acteur) ou collectives (une

63 Cadiou C. (2008), La performance en

management, Presses Universitaires de Rennes, Rennes, p.43

64 Maadani M. et Saïd K. (2009), Management

et pilotage de la performance, Hachette, Paris, p. 57

65 Maadani M. et Saïd K. (2009), Management

et pilotage de la performance, Hachette, Paris, p. 66

66 Lorino P. (1997), Méthodes et

pratiques de la performance : le pilotage par les processus et les

compétences, Editions d'organisation, Paris, p.132

36

IMPACTS DU CHANGEMENT ORGANISATIONNEL

Cas du projet ``Industrialisation» au sein de Sopra

Banking Software

équipe, un groupe ou un service). Ils ont ainsi un

délai d'établissement relativement court, sont simples à

consulter et sont synthétiques.

- Les tableaux de bord de reporting : sont destinés

à informer la hiérarchie des performances obtenues par

unité. Ils se distinguent des tableaux de bord de pilotage par le fait

qu'ils se focalisent sur les résultats obtenus sans englober les

informations nécessaires au pilotage.

Ces tableaux de bord doivent être perçus comme

des outils d'aide à la décision, permettant au responsable en

charge des unités qu'il pilote de constater les écarts par

rapport aux objectifs fixés et donc, si le cas se présente, de

corriger les écarts. C'est à ce niveau que l'évaluation de

la performance rejoint la stratégie du changement (notamment de type 1

ou 2). Car les managers, en charge de pilotage, devront mettre en place des

stratégies de changement afin de réduire les écarts

constatés dans leurs tableaux de bord. Comme l'indique

Collins67, la clé de la performance "tient dans la

façon de considérer l'information comme des faits que l'on ne

peut ignorer".

Ces changements peuvent être sans conséquence sur

l'infrastructure de l'organisation (donc seront considérés de

type 1), soit les écarts remettent en cause le fonctionnement même

d'une entité (voire de plusieurs), entraînant une politique de

changement de type 2, ayant pour conséquence un changement

organisationnel afin de réduire significativement les écarts

constatés.

Pour revenir à la notion de tableaux de bord, le

manager devra donc disposer d'informations ciblées et pertinentes quant

à l'évolution des résultats obtenus par rapport aux

objectifs fixés. Ces écarts doivent en premier lieu

générer des alertes, puis dans un second temps entraîner

l'activation de leviers d'actions correspondant aux indicateurs suivis, ces

leviers d'actions ayant pour but de réduire au plus tôt les

écarts constatés. Comme le dit Veran68 : "La

pertinence pour un décideur est faite de puissance cognitive, un

écart doit signifier quelque chose pour lui, et d'effectivité, un

écart doit produire des effets."

Cependant, Crozier69 émet un avertissement

concernant la définition des objectifs et la mesure de la performance.

En effet, il y a performance si les objectifs sont atteints sans tenir compte

de l'effort fourni, les efforts dépendant notamment des moyens mis

à disposition. Cependant, sans les moyens, il sera très difficile

d'atteindre ses objectifs, et donc de réaliser la performance

attendue.

67 Collins J. (2011), De la performance

à l'excellence : devenir une entreprise leader, Pearson Education

France, Paris, p.79

68 Veran L. cité par Cadiou C. (2008), La

performance en management, Presses Universitaires de Rennes, Rennes, p.

54

69 Crozier M. (1989), L'entreprise à

l'écoute, : apprendre le management post-industriel, Seuil, Paris,

p. 104

37

IMPACTS DU CHANGEMENT ORGANISATIONNEL

Cas du projet ``Industrialisation» au sein de Sopra

Banking Software

Concernant les indicateurs de performance,

Bourguignon70 indique que leur calcul régulier et leur

affichage public "participent à la réactivité de

l'organisation et de la mobilisation de ses membres dans le sens de la

stratégie".

Les objectifs de la performance se résument

traditionnellement selon l'acronyme SMART. Chacun de ces indicateurs se doit

d'être71:

- Spécifique : la spécification de l'action doit

être établie sans équivoque.

- Mesurable : l'indicateur doit être chiffré et

reconnu incontestable.

- Acceptable : il doit être réalisable, ou

réajusté en cas de modification du contexte.

- Réaliste : il doit être lié à

l'activité considérée.

- Temporellement défini : il doit avoir une date de fin,

et éventuellement des jalons.

Cette stratégie d'affichage des indicateurs de

performances démystifie les indicateurs pris en considération, et

permettent à chacun (individu ou groupe de travail) non seulement de

constater sa propre performance, mais également de s'évaluer par

rapport aux autres individus ou groupe de travail évalués avec

les mêmes indicateurs. Ce benchmarking ("analyse comparative" en

français) va ainsi générer une émulsion collective

vis-à-vis de la performance, ceux ayant les performances les plus

faibles cherchant à les combler et ceux ayant les performances les plus

élevés cherchant à les maintenir. Ce partage des objectifs

de performance met en avant, comme le précise Lemonnier72,

"la contribution individuelle au développement de l'entreprise et

à son évolution". Ces objectifs de performances permettent

ainsi de développer un "esprit de connivence" et une

"aventure commune" au sein de l'organisation, c'est-à-dire un

partage au sens premier du mot. C'est dans le partage que née

l'adhésion au projet de performance de l'organisation.

|