|

ÉCOLE NATIONALE D'ADMINISTRATION PUBLIQUE DU

QUÉBEC

LA GESTION PAR RÉSULTATS : UN LEVIER POUR UNE

MEILLEURE COORDINATION DES INTERVENTIONS DE LA DIRECTION GÉNÉRALE

DE LA MICROFINANCE AU BÉNIN

TRAVAIL PRÉSENTÉ

À MONSIEUR STÉPHANE TREMBLAY, Ph. D

COMME RAPPORT FINAL

DU SÉMINAIRE D'INTÉGRATION POUR L'OBTENTION DE

LA

MAÎTRISE EN ADMINISTRATION PUBLIQUE (M.A.P)

PROFIL GESTIONNAIRE

PAR

KOMI FRÉDÉRIC DADE

AOÛT 2019

LISTE DES SIGLES ET ACRONYMES

|

ACDI

|

|

Agence canadienne de développement international

|

|

AOF

|

|

Attributions, organisation et fonctionnement

|

|

AQOCI

|

|

Association québécoise des organismes de

coopération internationale

|

|

CAFRAD

|

|

Centre africain de formation et de recherche administratives

pour le développement

|

|

CNM

|

|

Comité National de Microfinance

|

|

DG

|

|

Directeur général

|

|

DGM

|

|

Direction générale de la microfinance

|

|

DIFAE

|

|

Direction de l'inclusion financière et de

l'autonomisation économique

|

|

DPM

|

|

Direction de la promotion de la microfinance

|

|

ÉNAP

|

|

École nationale d'administration publique

|

|

FNM

|

|

Fonds national de microfinance

|

|

GAR

|

|

Gestion axée sur les résultats

|

|

GIPR

|

|

Gestion intégrée par résultats

|

|

GPR

|

|

Gestion par résultats

|

|

IMF

|

|

Institution de microfinance

|

|

MASM

|

|

Ministère des affaires sociales et de la

microfinance

|

|

MCM

|

|

Ministère chargé de la microfinance

|

|

MTFPAS

|

|

Ministère du travail, de la fonction publique et des

affaires sociales

|

|

NGP

|

|

Nouvelle gestion publique

|

|

OIF

|

|

Organisation internationale de la francophonie

|

|

ONU

|

|

Organisation des Nations unies

|

|

PTA

|

|

Plan de travail annuel

|

|

PTF

|

|

Partenaires techniques et financiers

|

|

SCT

|

|

Secrétariat du Conseil du trésor du

Québec

|

|

SFD

|

|

Systèmes financiers décentralisés

|

|

SGG

|

|

Secrétariat général du gouvernement

|

|

UNCDF

|

|

United Nations capital developmentfund / Fonds

d'équipements des Nations unies

|

|

UNICEF

|

|

United Nations of international children's emergency fund /

Fonds des Nations unies pour l'enfance

|

Table des matières

INTRODUCTION

3

1. CONTEXTE DE L'ÉTUDE

3

1.1. Présentation de la Direction

générale de la microfinance (DGM)

3

1.1.1. Aperçu historique de la DGM

3

1.1.2. Mission de la DGM

4

1.1.3. Activités et services de la

DGM

4

1.1.4. Ressources de la DGM

4

1.1.5. Clientèle de la DGM

5

1.1.6. Structure administrative de la DGM

5

1.2. Description du problème

organisationnel

6

1.3. Pertinence de l'étude en lien

avec les objectifs du programme de Maîtrise

6

2. CADRE CONCEPTUEL

8

2.1. Présentation des principaux

auteurs, modèles, théories et principes liés à la

problématique

8

2.1.1. Nouveau management public (NMP)

8

2.1.2. Gestion axée sur les

résultats (GAR)

9

2.1.3. La gestion par résultats

(GPR)

11

2.1.4. L'approche politique, les conflits

dans l'organisation

13

2.1.5. L'approche structurelle, la vision

rationnelle

13

2.1.6. Le modèle systémique de

l'organisation

14

2.1.7. L'approche ressources humaines ou

modèle humaniste

15

2.2. Choix du modèle théorique

pour la classification et l'analyse des résultats

15

3. MÉTHODOLOGIE

18

3.1. Approche méthodologique

18

3.2. Méthodes et instruments de

collecte des données

18

3.2.1. Recension des documents

18

3.2.2. Observation participante

19

3.2.3. Entrevue semi-dirigée

19

3.3. Méthode de cueillette des

données

19

3.4. Méthode d'analyse et de

traitement des données

20

3.5. Limites de l'étude

20

4. RÉSULTATS

21

4.1. Présentation et analyse des

résultats

21

4.1.1. Facteur organisationnel :

connaître l'organisation

21

4.1.2. Facteur managérial :

manager l'organisation

23

4.1.3. Facteur adaptatif : adapter

l'organisation

26

4.1.4. Facteur évaluatif :

évaluer l'organisation

28

4.1.5. Coordination des actions

29

4.2. Liens entre le problème

organisationnel, le cadre conceptuel, la méthodologie et les

résultats

30

4.3. Objectifs de l'étude

30

5. RECOMMANDATIONS

31

5.1. Présentation des

recommandations

31

5.1.1. La réalisation de la

planification stratégique

31

5.1.2. La Déconcentration du pouvoir

de décision

31

5.1.3. La formation du personnel

32

5.1.4. Le développement du

leadership

32

5.2. Les conditions de mise en oeuvre

33

CONCLUSION

34

RÉFÉRENCES BIBLIOGRAPHIQUES

36

ANNEXES

43

INTRODUCTION

Dans la vague des réformes de

modernisation de l'administration publique au cours des années 1990, le

« Nouveau management public » est apparu comme un

nouveau paradigme de gouvernance publique (Mazouz et al., 2006, p.

1 ; Mercier, 2002, p. 14). La Gestion par résultats (GPR),

considérée comme l'un des éléments dominants de ce

nouveau paradigme (Proulx et Machiavelli, 2005, p. 42), est

devenuel'alternative aux problèmes de performance de l'appareil public

(Mazouz et Rochet, 2005, p. 70). Elle est un cadre de gestion fondé sur

la réalisation des engagements de résultats préalables

dans un souci permanent de transparence à travers la reddition de

comptes, la responsabilité et l'imputabilité, en vue de fournir

des services de qualité aux citoyens (Mazouz et Leclerc, 2008, p. 184).

Implantée dans la structure publique, la GPR permetde dépasser

les considérations légales et formelles, d'instaurer une synergie

d'action, de rationaliser les ressources disponibles et d'atteindre les

objectifs fixés en termes d'efficacité et d'efficience (Proulx et

Machiavelli, 2005, p. 43).

Au Bénin, la Gestion axée sur les

résultats a été instituée en 2005 par Décret

n° 2005-789 du 29 décembre 2005 portant Cadre de réforme de

la gestion budgétaire axée sur les résultats (CAFRAD,

2013, p. 2), avant d'être renforcée en 2013 par la Loi n°

2013-14 du 27 septembre 2013 portant loi organique relative aux lois de

finances (Kakpo, 2015, p. 14). Mais force est de constater que

malgré ces dispositions, les outils et les concepts résultants de

la GPR ne sont pas intégrés de la même façon dans

les différents niveaux hiérarchiques des organisations. Il en

découlequ'il n'existe pas un modèle officiel contextualisé

de gestion axée sur les résultats au Bénin, soit les

gestionnaires n'adhèrent pas aux principes de la GPR perçus trop

exigeants, soit ils ne comprennent pas les concepts et outils. Ce qui les

empêche alors d'implanter une stratégie de GPR dans leur

structure. En effet, la Direction générale de la microfinance

(DGM) est actuellement confrontée à cette situation. On remarque

principalement une absence de synergie entre les actions des différentes

directions et services qui composent l'organisation. Des activités

similaires orientées vers les mêmes cibles et clientèles,

se retrouvent dans le même Plan annuel de travail (PTA) de la Direction.

De même, les objectifs et les résultats pour lesquels ces

activités sont prévues ne sont pas clairement définis. Ce

qui contraste avec la vision du Gouvernement qui consiste à rationaliser

les ressources pour répondre aux besoins réels de la population

(PAG 2016-2021). C'est fort de ces constats et pour remédier au

problème que notre projet se focalise sur le sujet

intitulé : « La Gestion par

résultats : un levier pour une meilleure coordination des

interventions de la Direction générale de la microfinance au

Bénin ».

L'objectif de cette étude est d'analyser la mise en

oeuvre de la gestion par résultats au sein de la DGM et de voir de

quelles façons ses composantes sont présentes et

appliquées au regard du contexte et du modèle choisi. Elle se

fixe également comme objectif d'arriver à persuader les

dirigeants et autres membres de la DGM de la nécessité d'adopter

et d'intégrer la GPR comme cadre de gestion et du changement pour une

meilleure coordination des actions.

Le développement du projet permettra non seulement

à la DGM de prendre conscience des problèmes de gouvernance dont

elle fait face, mais aussi à tous ses membres de savoir ce que signifie

la GPR, ses différents facteurs et ses produits. Il a également

pour bénéfice de les amener à comprendre le processus

d'intégration de la GPR et les mécanismes qui permettent de la

pérenniser (Mazouz et Leclerc, 2008, p. 359).

Le présent rapport est structuré en cinq

parties. La première étape va consister à présenter

le contexte de l'étude à travers la présentation

générale de l'organisation, la description du problème

organisationnel et l'établissement du lien entre le projet et les

objectifs du programme de maîtrise. La deuxième étape va

aborder le cadre conceptuel en recensant les écrits des auteurs, les

modèles et théories en lien avec le sujet de l'étude, et

en opérant un choix du modèle sur lequel vont fonder l'analyse

des résultats et les recommandations. À la troisième

étape, le rapport va s'intéresser à la démarche

méthodologique utilisée pour la réalisation du rapport

ainsi que les limites de l'étude. Dans la quatrième partie, les

résultats de l'étude seront présentés. Enfin, la

cinquième et dernière étape sera consacrée aux

recommandations et aux conditions de mise en oeuvre.

1. CONTEXTE DE

L'ÉTUDE

Le contexte de l'étude sera présenté

à travers la présentation générale de

l'organisation, la description du problème organisationnel et enfin la

présentation de la pertinence du projet en lien avec les objectifs du

programme de maîtrise.

1.1. Présentation de

la Direction générale de la microfinance (DGM)

Cette présentation se fera par un aperçu

historique de l'organisation, sa mission, ses activités et services, ses

ressources, sa clientèle et sa structure administrative.

1.1.1. Aperçu historique

de la DGM

Les origines de la DGM remontent à 2006. La

proclamation de l'année 2005 par l'Organisation des Nations unies (ONU)

comme « Année internationale du

microcrédit », a été le facteur

déclencheur de l'attention portée à la microfinance dans

les « pays moins avancés » (Gouvernement du

Bénin, 2007, p. 14).Ainsi, pour la première fois après

l'élection présidentielle de 2006 au Bénin, le

Ministère Délégué chargé de la Microfinance,

de la Promotion des Petites et Moyennes Entreprises a été

créé pour s'occuper spécifiquement de la microfinance. Ce

Ministère changera de dénomination par la suite, mais garde

toujours son autonomie administrative jusqu'en 2016.

Au lendemain de l'élection présidentielle de

mars 2016, on assiste à la fusion de certains ministères et

à la suppression d'autres (Secrétariat général du

gouvernement [SGG], 2016, p. 1). C'est à cette occasion que le

Ministère en charge de la microfinance sera supprimé. Toutefois,

ses attributions sont désormais confiéesau Ministère du

travail, de la fonction publique et des affaires sociales (MTFPAS) (SGG, 2016,

p. 5). Sous le MTFPAS, l'ex-Ministère de la microfinance devient la

Direction générale de l'emploi et de la microfinance (DGEM). En

octobre 2017, suite au remaniement du Gouvernement, la microfinance

apparaîtra dans la dénomination d'un ministère (SGG, 2017,

p.1). Il s'agit du Ministère des affaires sociales et de la microfinance

(MASM). C'est sous ce nouveau ministère que naîtra la Direction

générale de la microfinance (MASM, 2018, p. 21).

1.1.2. Mission de la DGM

Se référant aux dispositions de l'article 61 du

Décret n° 2018-064 du 28 février 2018 portant attributions,

organisation et fonctionnement (AOF) du Ministère des affaires sociales

et de la microfinance, la DGM a pour mission « la conception, la mise

en oeuvre et le suivi-évaluation de la politique de l'État en

matière de microfinance et de l'inclusion financière,

conformément aux lois et règlements en vigueur au Bénin et

aux visions et politiques de développement du Gouvernement. »

(MASM, 2018, p. 25).

1.1.3. Activités et

services de la DGM

Pour s'acquitter de sa mission, l'intervention de la DGM se

manifeste concrètement par :

- la conception, la vulgarisation et la mise en oeuvre des

stratégies, politiques et programmesde développement de la

microfinance et de l'inclusion financière ;

- la coordination et l'harmonisation des actions de tous les

intervenants du secteur ;

- la création et l'amélioration continue d'un

environnement favorable à l'émergence et au développement

des systèmes financiers décentralisés (SFD) ;

- l'appui-conseil et la formation des promoteurs

d'institutions de microfinance ;

- l'appui et l'accompagnement de toutes démarches de

développement de produits financiers innovants adaptés aux

besoins des acteurs du secteur ;

- lasensibilisationde la population sur l'éducation

financière.

1.1.4. Ressources de la DGM

Pour accomplir sa mission, la DGM dispose de ressources

humaines, financières et matérielles. Concernant les ressources

humaines, la DGM compte au 31 juillet 2019, vingt-six agents (DGM, 2019). Cet

effectif était de 43 en 2018. Réparti selon le statut

professionnel, le personnel est composé de vingt-deux agents permanents

et de quatre agents contractuels.

Au chapitre des ressources financières et

matérielles, le budget de la DGM est constitué majoritairement

des ressources du budget national auxquelles s'ajoutent les appuis financiers

des partenaires. Pour l'exercice 2019, les ressources financières de la

DGM imputées au budget national est de233 902 000

francs CFA (MASM, 2019, p. 190-194). Ces ressources sont principalement

allouées aux dépenses de fonctionnement.Par rapport aux

ressources matérielles, la DGM dispose de deux véhicules et de

deux bâtiments administratifs loués. Elle dispose également

des téléphones, des matériels informatiques et

bureautiques nécessaires à l'accomplissement de ses

tâches.

1.1.5. Clientèle de la

DGM

La clientèle de la DGM est composée largement de

l'ensemble des acteurs du secteur de la microfinance et de l'inclusion

financière au Bénin. Plus particulièrement, les services

de l'organisation sont offerts aux SFD et aux clients et consommateurs des

services financiers et non financiers de ces SFD. Elle fournit également

des services aux Opérateurs de téléphonie mobile (OTM),

aux banques et aux Organisations non gouvernementales de microfinance. Enfin,

la DGM travaille aussi avec d'autres structures étatiques et organismes

internationaux opérant dans le secteur.

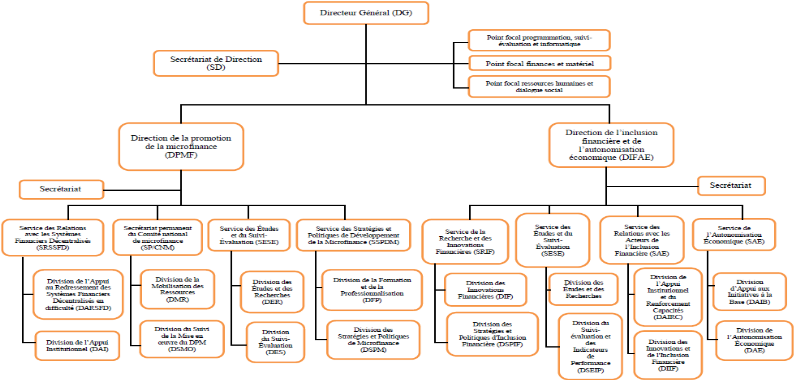

1.1.6. Structure administrative

de la DGM

Afin de fournir ses services, la DGM, outre le

Secrétariat de direction et les organes directement rattachés au

Directeur général,est structurée en deux directions

techniques :

- la Direction de la promotion de la microfinance (DPM) qui

est chargée du volet des actions de professionnalisation du secteur et

d'accompagnement des acteurs ;

- la Direction de l'inclusion financière et de

l'autonomisation économique (DIFAE) qui s'occupe des questions

d'innovation financière et d'entrepreneuriat.

Chaque direction technique comprend, en dehorsdu

secrétariat, quatre services subdivisés en divisions (annexe 1).

Qui plus est, la DGM comprend le Comité national de microfinance (CNM)

auquel elle assure le fonctionnement (MASM, 2018, p. 26).

1.2. Description du

problème organisationnel

Les réformes institutionnelles et administratives

introduites à partir de 2016 au Bénin, ont bouleversé

l'organisation et le fonctionnement de plusieurs secteurs notamment celui de la

microfinance. Jadis confié à un ministère, l'institution

du secteur est réduit actuellementà une Direction

générale. En effet, les difficultés de performance

affichées par l'évaluation des politiques et programmes du

secteur (MASM, 2019, p. 23-25) ont amené le Gouvernement à

relayer le secteur au second plan de ses priorités. Pour le nouveau

régime, la microfinance a été utilisée par les

Gouvernements antérieurs comme un « instrument de populisme et

de propagande » (MASM, 2019, p. 23). Pour preuve, depuis 2016, en

dehors de son voeu dans le Programme d'actions du Gouvernement (PAG 2016-2021),

les documents de politique sectorielle de développement de la

microfinance et de l'inclusion financière ne sont pas encore

élaborés(UNCDF, 2019, p. 4 ; MASM, 2019, p. 6). Or, ces

documents de politiques doivent définir la vision du secteur, les

objectifs stratégiques, et constituer l'instrument d'orientation

générale des actions de tous les intervenants.Une

évaluation récente du secteur a montré qu'il est

confronté à de sérieux problèmes de coordination

(MASM, 2019, p. 24). Ainsi, malgré l'existence d'un Comité

national de microfinance (CNM), les actions des différentes structures

publiques notamment celles de la DGM sont éparses sans aucune

orientation. On remarque des chevauchements d'activités au sein du

même plan annuel de travail (MASM, 2019, p. 190 ; 193). Ce qui

démontre aisément que malgré les exigences de la Loi

organique relative aux lois de finances de 2013, la budgétisation

axée sur les résultats n'est pas véritablement mise en

application dans l'organisation. Cette situation ne favorise guère la

concentration des énergies et des ressources pour l'atteinte des

objectifs (Mazouz et Leclerc, 2008, p. 221). Il en résulte qu'il y a

défaillance voire inexistenced'un cadre de gestion susceptible

d'orienter et de fédérer les interventions à la

DGM.

1.3. Pertinence de

l'étude en lien avec les objectifs du programme de Maîtrise

Le programme de Maîtrise en administration publique de

l'École nationale d'administration publique (ÉNAP) vise à

doter les gestionnaires publics d'habiletés nécessaires pour

surmonter les limites de la bureaucratie

« wébérienne » (Bélanger et Mercier,

2006, p. 71).Ils doivent pouvoir agir sur leur contexte afinde livrer des

services de qualité, adaptés et mesurables à la

clientèle (Mazouz, 2008, p. 2). Le gestionnaire doit être capable

de mener l'organisation vers l'atteinte de la performance à travers la

détermination et la résolution des problèmes

organisationnels, le tout dans une démarche inclusive (Gagnon, 2010, p.

13-14).La présente étude s'insère dans cette

perspective.

Le présent projet d'étude cadre parfaitement

avec les objectifs du programme de Maîtrise en ce sens qu'il sollicite le

recours de plusieurs des enseignements reçus au cours du programme. Tout

d'abord, pour traiter le sujet, le cours de Principes et enjeux de

l'administration publique a été mobilisé pour

comprendre les défis auxquels sont confrontées les

administrations publiques contemporaines et les solutions trouvées pour

y faire face telles que la décentralisation, la gestion axée sur

les résultats (Côté, 2014, p. 222 ; 249-251 ;

Michaud, 2011, p. 306). Ensuite, le cours de Gestion par

résultats sera mobilisé afin de saisir la signification du

concept de GPR, ses origines, ses composantes, ses outils ainsi que les

concepts et modèles développés autour de lui. Ce module

nous fournit aussi les conditions d'implantation de la GPR au sein de

l'organisation (Mazouz et Leclerc, 2008, p. 402). Par la suite, le module sur

le Management des organisations publiquesa été

sollicité pour comprendre les différentes théories de

fonctionnement des organisations publiques, et le lien entre la Nouvelle

gestion publique (NGP) et la GPR. Qui plus est, il a été

très utile dans la définition du rôle de la tâche de

coordination dans la fonction administrative et dans la GPR. Il a servi

à comprendre l'activité de la planification stratégique

ainsi que l'intérêt de l'alignement stratégique. En outre,

l'exploitation du cours de Planification stratégique des ressources

humaines a permis de cerner le modèle systémique de

l'organisation, et l'importance des ressources humaines dans le processus de la

performance organisationnelle (Lemire et al., 2015, p. 223). Enfin, le

cours de Principes, processus et méthodes d'évaluation des

programmes publics a été très utile pour la

mobilisation des méthodes, techniques et outils de recherche

(Éva, 2017).

Cette partie a exposé l'origine de la DGM, sa mission,

ses activités, ses ressources et sa composition. Le problème de

l'organisation a été décrit. Et enfin, la pertinence du

sujet en lien avec le programme de maîtrise a été

ressortie. À présent que le contexte est cerné, qu'en

est-il des contributions des auteurs et des modèles qui traitent de la

problématique ?

2. CADRE CONCEPTUEL

Cette section sera consacrée à la recension des

écrits des auteurs, des théories, des modèles liés

au sujet de l'étude. Un choix de modèle sera opéré

par la suite et sur la base de laquelle la classification et l'analyse des

résultats se feront. Enfin, un lien sera établi entre le

modèle théorique et la réalité de l'organisation en

étude.

2.1. Présentation des

principaux auteurs, modèles, théories et principes liés

à la problématique

La crise de l'État-providence dans les années

1970 a soumis les États au déficit financier et budgétaire

et au problème d'efficacité des interventions (Côté,

2014, p. 189).Ces problèmes ont créé une sorte de

« cynisme » des citoyens qui ont perdu tout espoir en la

sincérité du discours des gouvernants (Fortier, 2003, p. 4-5).

Face à cette situation où les citoyens deviennent de plus en plus

exigeants, les États, les chercheurs, les experts et les praticiens vont

se soumettre à la recherche de solutions pour bien gérer les

affaires et délivrer des services de qualité. C'est à

l'aune de ces solutions que des réformes seront impulsées pour

moderniser l'administration publique avec comme leitmotiv,

« faire plus et mieux avec moins » (Mazouz et

Leclerc, 2008, p. 69 ; Bartoli et al., 2011, p. 630). Dans cette

vague de réformes,des théories, des modèles, des concepts

et des outils vont être développés aussi bien par les

chercheurs que par les agences gouvernementales et internationales (Mazouz et

al., 2006, p. 19-20 ; Ika, 2007, p. 166). Certains de ces

théories et modèles en lien avec notre projet seront

présentés dans les lignes qui suivent.

2.1.1. Nouveau management public

(NMP)

Le Nouveau management public (NMP) ou la Nouvelle gestion

publique (NGP) est unethéorie développée au début

des années 1980 pour pallier aux reproches et critiques adressés

au modèle de gestion bureaucratique (Charbonneau, 2012, p. 1). Ce

concept a été pour la première fois dénommé

par Christopher Hood en 1991 (Salambéré, 2017, p. 7). Le NMP est

né dans la perspective d'intégrer les pratiques de gestion du

secteur privé au secteur public (Savoie, 2005, p. 53). Comme le

soulignent Facal et Bernier (2008, p. 496), les principaux traits

caractéristiques du NMP sont: la réduction des coûts et la

recherche de l'efficience, la privatisation, la reddition des comptes, les

contrats de performance, l'assouplissement des règles, la

décentralisation et la déconcentration,l'imputabilité par

rapport aux résultats, la forte préoccupation pour le client.

Le NMP a pour avantage d'avoir introduit une certaine

autonomie et une flexibilité dans la gestion des affaires publiques

auparavant axée sur le contrôle et les règles rigides

(Salambéré, 2017, p. 8). Il a permis de limiter le gaspillage des

ressources afin de réaliser des économies, et de se concentrer

surles besoins réels (Mazouz et al., 2006, p. 20).

Il faut noter cependant que la faiblesse du NMP est la

substitution du « citoyen » par le

« client », et la confusion que cela a créé

(Charbonneau, 2012, p. 2). Qui plus est, il accorde un plus grand

privilège aux clients au détriment des décideurs

politiques et desgestionnaires qui fournissent les prestations (Savoie, 2005,

p. 53). Une autre limite du NMP est sa plus grande tendance à vouloir

transposer l'intégration des « règles du

marché » dans le secteur public sans véritablement

tenir compte des particularités et spécificités de ce

dernier (Facal et Bernier, 2008, p. 495 ; Savoie, 2005, p.

56 ;Rouillard, 2003, p. 29). Ce qui fait qu'on assiste à la

pluralité des outils rendant ainsi difficiles la réalisation des

activités et l'évaluation des résultats (Charbonneau,

2012, p. 2).

2.1.2. Gestion axée sur

les résultats (GAR)

Axer la gestion sur les résultats signifie gérer

et mettre en oeuvre les actions en se concentrant sur les résultats

visés et en utilisant les données disponibles en vue

d'améliorer les processus de décision (Site Eval consulté

le 20 août 2019). Déjà en vogue dans les pays de

l'Organisation de coopération pour le développement

économique (OCDE) dans les années 1990 (Mazouz et al.,

2006, p. 19), la GAR n'a connu véritablement son épilogue dans

les pays moins avancés qu'après la Déclaration de Paris de

2005 sur l'efficacité de l'aide au développement (OCDE, 2014, p.

9).

Pour l'AQOCI, la GAR réfère à la conduite

d'un projet dont les résultats attendus sont liés à un

changement descriptible, mesurable, occasionné par une relation de cause

à effet (2008, p. 9). Les principes de la GARsont le partenariat,

la responsabilité, la transparence, la simplicité, la souplesse

et l'apprentissage sur le tas (AQOCI, 2008, p. 7).

Selon certains auteurs, la GAR s'identifie à travers le

cadre de rendement, le cadre logique et le cadre de mesure de rendement (AQOCI,

2008, p. 13 ; ACDI, 2008, p. 2). Ce qui fait que dans les organisations,

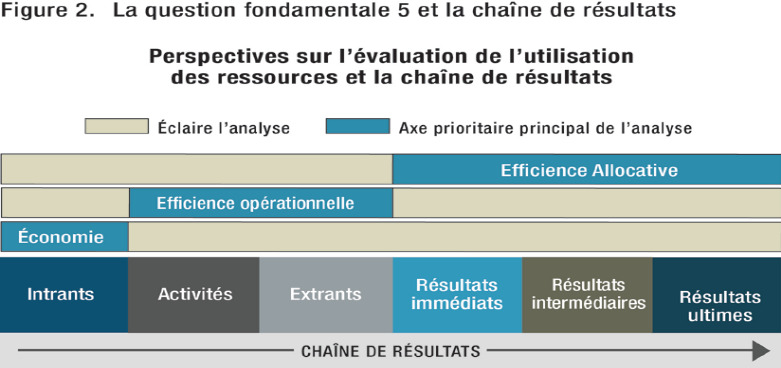

elle tourne autour de la « chaîne de

résultats »constituéedes intrants, des

activités, des extrants (produits), des effets (résultats

intermédiaires), et de l'impact (résultats ultimes ou finaux)

(OIF, p. 23, ACDI, 2008, p. 3) (annexe 2).

En revanche, d'autres utilisent le même concept de GAR

et empruntent une démarche un peu différente. C'est le cas du

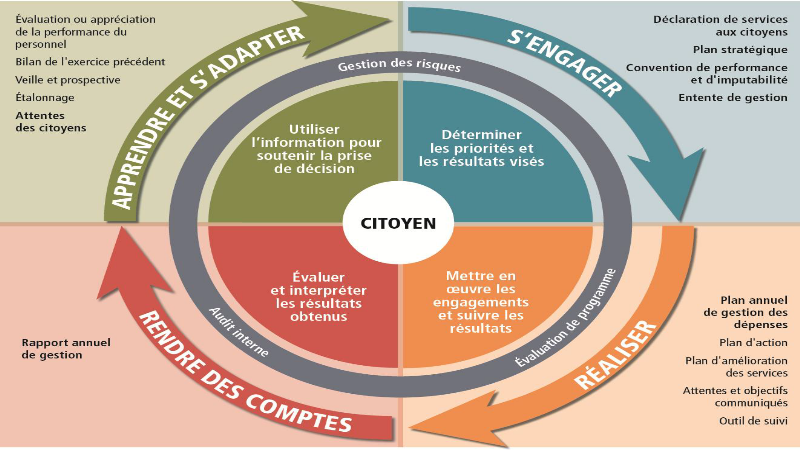

Secrétariat du Conseil du trésor (SCT) qui définit la

gestion axée sur les résultats comme une approche fondée

sur la réalisation des objectifs à travers l'atteinte des

résultats basés sur les attentes exprimées des citoyens

(2014, p. 5). Pour le SCT (2014, p. 12), la GAR doit placer au coeur de

l'action, le « citoyen ».Son processus se déroule en

quatre phases : apprendre et s'adapter (1), s'engager (2), réaliser

(3) et rendre compte (4). Chaque phase doit livrer des produits

spécifiques (annexe 3). C'est un modèle fondé sur les

principes tels que l'atteinte des résultats pour le citoyen, la

responsabilisation des acteurs concernés, la transparence et

l'imputabilité dans la gestion publique (SCT, 2014, p. 5). Il sert de

référence à tous ministères et organismes

publics.

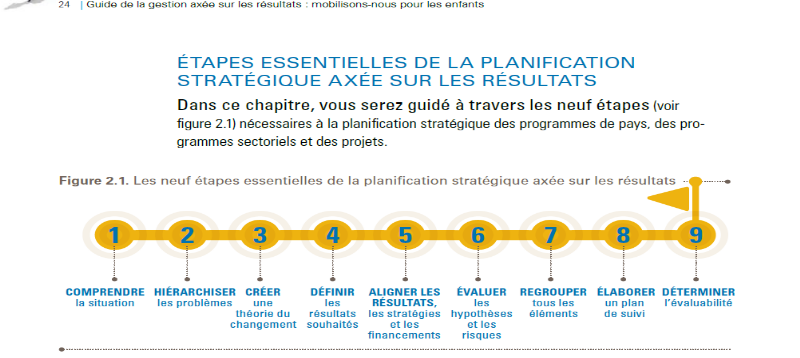

L'UNICEF s'inscrit également dans la logique du SCT en

définissant la GAR comme une stratégie de gestion dans laquelle

tous les acteurs directs ou indirects s'assurent que leurs processus, produits

et services permettent d'obtenir les résultats escomptés, et que

les données de ces résultats permettent de prendre des

décisions judicieuses (2017, p. 6). Pour cette organisation, la

stratégie GAR se déroule en neuf étapes : comprendre

la situation (1), hiérarchiser les problèmes (2), créer

une théorie du changement (3), définir les résultats

souhaités (4), aligner les résultats, les stratégies et

les financements (5), évaluer les hypothèses et les risques (6),

regrouper tous les éléments (7), élaborer un plan de suivi

(8) et enfin déterminer l'évaluabilité (9). (UNICEF, 2017,

p. 24) (annexe 4).

Les différents modèles et théories de la

GAR montrent qu'elle offre deux types de systèmes : un

système de gestion et un système d'information. La GAR permet

d'avoir une autre culture quant à l'utilisation des ressources

publiques. Elle a permis de révolutionner la pratique traditionnelle de

gestion axée sur les moyens et d'avoir désormais les yeux

fixés sur les résultats et la satisfaction du citoyen (OCDE,

2014, p. 16).Un autre avantage est que tous les modèles de la GAR

prônent une théorie de changement. Mais, sa faiblesse est de trop

se figer sur les résultats liés uniquement aux

bénéficiaires, et de les considérer comme « une

finalité en soi » (Mazouz, 2012, p. 6). Ce qui fait qu'on

assiste à la pluralité des indicateurs qui étouffent le

processus (OCDE, 2014, p. 25). Cependant, les récents modèles de

la GAR développés par les organismes internationaux et les

institutions gouvernementales intègrent d'autres paramètres de

gestion qui la transforment de plus de plus en GPR.

2.1.3. La gestion par

résultats (GPR)

La GPR est une résultante de la fusion de deux

approches en matière de gestion à savoir : la Gestion par

objectifs (GPO) et la Gestion de la qualité totale (QTM) (Emery, 2005,

p. 2 ; Leclerc, 2002 cité par Mazouz, 2017, p. 1).

Considérée comme l'un des piliers du NMP, la GPR est

constituée d'un cadre stratégique qui définit

l'orientation de l'organisation et les moyens de la mettre en oeuvre

(Bourgault, 2004, p. 72). Elle met l'accent sur la délégation,

l'habilitation, la responsabilisation, la concentration sur les

résultats, et la création du système de communication

(Proulx et Machiavelli, 2005, p. 44). Pour Mazouz et Leclerc, la GPR est un

cadre de gestion transparente articulé autour des engagements de

résultats préalables, la reddition de comptes,

l'imputabilité, et la qualité des services aux citoyens (2008, p.

184). Plusieurs modèles de GPR ont été

élaborés, mais deux sont présentés

ci-après.

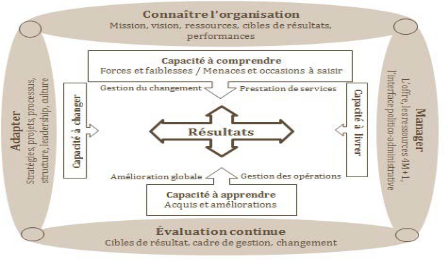

Modèle Mazouz-Leclerc de « gestion

intégrée par résultats »

Tout organisme public recherche la performance

(efficacité, efficience). Selon Mazouz et Rochet, cette performance ne

pourra être atteinte sans la mise en place d'un cadre de gestion ayant

à son centre, les « résultats » (2005, p.

70). Pour Mazouz et Leclerc, l'institutionnalisation d'une GPR suppose la

conjonction d'un certain nombre de facteurs qui expliquent à la fois

l'efficacité, l'efficience et l'équité dans la

sphère publique (2008 cité par Mazouz et Tardif, 2010, p. 38).

Ces facteurs qui fondent l'essentiel de leur modèle sont : le

facteur organisationnel (connaître), le facteur managérial

(manager), le facteur adaptatif (adapter) et le facteur évaluatif

(évaluer) (Mazouz et Leclerc, 2008, p. 167 ; Mazouz et Tardif,

2010, p. 39 ; Mazouz, 2012, p. 4). Ces facteurs comprennent des

constituantes qui doivent obligatoirement exister et coexister dans

l'organisation. Ils sont interdépendants, et sont intimement liés

aux résultats de prestation, de gestion, d'orientation et

d'amélioration globale à produire par les organisations publiques

(Mazouz, 2012, p. 5) (annexe 5). La force du modèle est d'avoir offert

un aperçu global des éléments de l'organisation et de les

intégrer au processus. Cependant, il manque au modèle la

précision sur les instruments concrets à produire à chaque

étape.

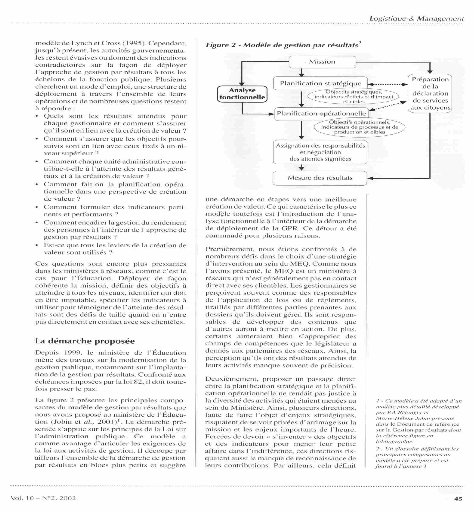

Modèle de « gestion par

résultats » de Marie-Hélène Jobin

Pour Jobin, la GPR est « une approche

intégrée qui permet de favoriser la création de valeur et

de mobiliser les efforts de chacun vers cet objectif. » (2002, p.

41).Développé en 2002, le modèle de Jobin fonde sa

philosophie sur la « création de valeur ». Il

découpe l'ensemble de la démarche de gestion par résultats

en blocs plus petits et suggère une démarche en étapes

vers une meilleure création de valeur (Jobin, 2002, p. 45). Il se

déroule en cinq étapes qui partent de la mission de

l'organisation pour procéder à la planification

stratégique et à la planification opérationnelle. Ensuite,

viennent l'assignation des responsabilités et la négociation des

attentes pour finir sur la mesure des résultats, tout ceci relié

à la déclaration des services aux citoyens.

Laparticularitéde ce modèle, et en même temps sa force, est

l'intégration de « l'analyse

fonctionnelle » à la démarche (annexe 6). Celle-ci

consiste à identifier les fonctions et les sous-fonctions qui

découlent de la mission de l'organisation, et permet d'assurer une

cohérence entre la mission et les activités de la planification

opérationnelle (Jobin, 2002, p. 51). Cependant, le champ d'analyse du

modèle est restreint et ne permet pas d'aborder certaines variables de

gestion de la performance organisationnelle telles que les compétences

et les comportements (Mazouz et Tardif, 2010, p. 38).

De façon générale, la force de la GPR est

d'avoir cerné tous les aspects de l'organisation en définissant

les différents domaines de résultats à réaliser

concernant les bénéficiaires, le personnel, la

société et les performances-clés (Emery, 2005, p. 5). Elle

a l'avantage d'offrir aux gestionnaires et à leurs unités, une

autonomie dans la gestion, etune capacité d'adaptation et d'innovation.

Accordant une place importante au système informel, elle se

présente comme une attitude.Réfutant toute démarche

mécanique et structurelle, la GPR se positionne comme un processus de

changement culturel (Proulx et Machiavelli, 2005, p. 44). En outre, la GPR

accorde une place prépondérante aux gestionnaires publics

puisqu'il leur revient d'assumer des responsabilités organisationnelles

(Mazouz et Tardif, 2010, p. 35). Mais, sa plus grande faiblesse est qu'elle

implique des négociations trop complexes (Proulx et Machiavelli, 2005,

p. 45).

2.1.4. L'approche politique, les

conflits dans l'organisation

Pour Proulx (2010, p. 17), chaque individu dans l'organisation

perçoit ses activités comme plus importantes, en

surévaluant ce qu'il fait par rapport à ce que font les autres.

Pour cet auteur, les buts organisationnels émergent de plusieurs

processus de négociation et de luttes pour obtenir une meilleure

position. Ils sont rarement le fruit d'un consensus. Il faut donc discuter et

accepter de faire des compromis. Il s'agit de disposer des stratégies

susceptibles de mobiliser les intérêts des uns et des autres

à l'atteinte des résultats.

2.1.5. L'approche structurelle,

la vision rationnelle

Selon l'approche structurelle de Bolman et Deal (1984), nous

vivons dans le monde de la logique et il y a des besoins qui sont

éprouvés par des clients. Il faut leur offrir des produits et des

services pour combler leurs besoins. Donc, les organisations existent pour

atteindre des résultats, et si elles n'y arrivent, elles devront

disparaître (Proulx, 2010, p. 14). Ainsi, pour travailler efficacement,

il faut minimiser les préférences personnelles à l'aide

des normes rationnelles et avoir une structure qui s'adapte continuellement

à son environnement pour survivre (Proulx, 2010, p. 14). La

coordination, le contrôle, la satisfaction des clientsreprésentent

les qualités de ce modèle (Proulx, 2010, p. 15).

Pour une efficacité structurelle, il faut

obligatoirement une meilleure coordination des actions. Henri Fayol (1916)

considère la « coordination » comme une tâche

essentielle dans l'administration (Bélanger et Mercier, 2006, p. 58).

Selon Fayol, « coordonner, c'est relier, unir, harmoniser tous les

actes et tous les efforts » (Bélanger et Mercier, 2006, p.

88). D'après Mintzberg (2004 cité par Proulx, 2010, p. 119),

toute activité humaine donne naissance à deux besoins

fondamentaux contradictoires : la division des tâches et la

coordination de ces tâches pour une action collective. À cet

effet, il distingue cinq mécanismes de coordination : l'ajustement

mutuel, la supervision directe, la standardisation du travail ou des

procédés, la standardisation des résultats ou produits, la

standardisation des qualifications et des normes (Proulx, 2010, p.

120-122 ; Sadli, 2014, p. 6). Ces mécanismes coexistent ensemble

dans l'organisation. Chaque mécanisme prédomine dans

l'organisation selon le type de structure dans lequel il est

déployé (Proulx, 2010, p. 123).Sadli postule qu'une meilleure

coordination dépend de la structure, celle-ci dépendant à

son tour de la stratégie de l'organisation (2014, p. 7).

La force de l'approche rationnelle est d'avoir

prédéterminé les actions dans l'organisation. Les

rôles et les comportements sont connus à l'avance. C'est ce qui

limite au même moment son efficacité en ce sens qu'elle accorde

peu d'importance à la présence des éléments

informels dans l'organisation (Proulx, 2010, p. 114).Sa vision

réductionniste ne lui permet pas de tenir compte du rôle important

que peut jouer l'environnement dans le fonctionnement de l'organisation

(Salambéré, 2017, p. 10).

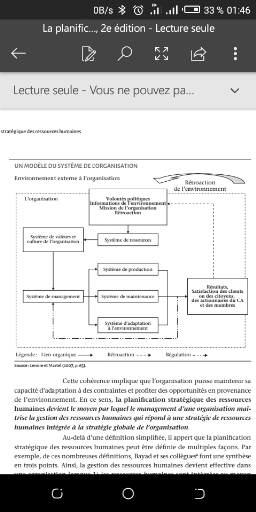

2.1.6. Le modèle

systémique de l'organisation

Issue des travaux de Von Bertalanffy (1996 cité par

Proulx, 2010, p. 20), l'approche systémique est « basée

sur l'idée que l'organisation est un système et les

caractéristiques et les propriétés des systèmes

s'appliquent in extenso à l'organisation ». Pour la

théorie des systèmes, les organisations n'existent pas en huis

clos. Elles sont des systèmes ouverts qui entretiennent des relations

dynamiques de transaction avec l'environnement dans lequel elles

évoluent. L'environnement influence l'organisation et est

influencé à son tour par celle-ci. Les échanges et les

transactions qui définissent la relation de l'organisation avec son

environnement sont essentiels pour assurer la viabilité de

l'organisation, sa capacité d'adaptation et de transformation

(Salambéré, 2017, p. 16). En principe, toute organisation essaie

de connaître ce qui se passe à l'extérieur de ses

frontières afin d'obtenir les ressources nécessaires. Cette

fonction de l'organisation se nomme le système d'adaptation à

l'environnement. Ainsi, pour qu'une organisation puisse s'adapter à son

environnement, elle doit développer une stratégie

générale et un plan stratégique(Lemire et al.,

2015, p. 162).

Ce modèle a l'avantage de placer l'organiser dans une

dynamique permanente. Il cerne l'organisation dans sa globalité et donne

une place importance aux interférences. Ce qui permet à

l'organisation de se maintenir en équilibre malgré les diverses

pressions (Mercier, 2002). En revanche, il offre peu d'outils pour comprendre

le changement dans l'organisation(Salambéré, 2017, p. 16). Ce

modèle est présenté en annexe 7.

2.1.7. L'approche ressources

humaines ou modèle humaniste

Selon la théorie des relations humaines

développée par Elto Mayo, les organisations et les individus ont

besoin les uns des autres (Bélanger et Mercier, 2006, p. 129). Les

individus travailleront bien s'ils se sentent valorisés. Ce

modèle est plus centré sur le bonheur des individus que sur leur

productivité. Cependant, comme l'explique Proulx (2010, p. 16),

l'existence d'une organisation ne s'explique pas par la seule satisfaction de

ses employés. Toutefois, c'est un élément fondamental pour

comprendre l'organisation.

La force du modèle humaniste est l'importance qu'elle

accorde aux structures informelles, et aux besoins des individus et groupes

dans l'organisation. Cependant, elle ignore les dimensions formelles et

technologiques de l'organisation (Séguin et Chanlat, 1992 cité

par Salambéré, 2017, p. 12).

2.2. Choix du modèle

théorique pour la classification et l'analyse des résultats

Pour la classification et l'analyse des résultats de

l'étude, et au regard du contexte, c'est le modèle Mazouz-Leclerc

de « gestion intégrée par

résultats »qui estretenu comme cadre conceptuel. Les quatre

facteurs : organisationnel, managérial, adaptatif et évaluatif

ainsi que les quatre capacités : à comprendre, à

livrer, à échanger et à apprendre(Mazouz et Leclerc, 2008,

p. 168-169)seront utilisés afin de collecter les données et de

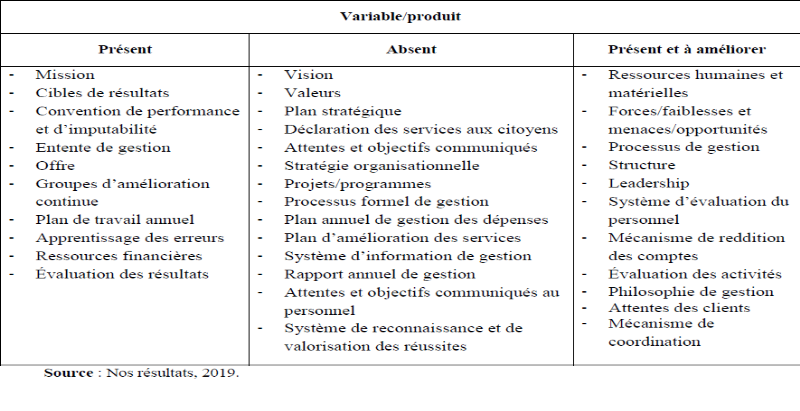

dégager les variables du modèle qui existent ou non à la

DGM. Ces variables comprennent la mission, la vision, les valeurs, les cibles

de résultats, les ressources,les forces et les faiblesses, les

opportunités et les menaces, l'offre, les groupes d'amélioration

continue, les stratégies, les structures, la culture, le leadership, le

processus de gestion (Mazouz et Leclerc, 2008, p. 167).

Ce modèle est une constituante de la

« dimension managériale » du modèle

systémique (Mazouz et Leclerc, 2008, p. 260). Il représente un

outil d'analyse beaucoup plus cernable.De même, il prend en compte

plusieurs variables des autres modèles comme l'environnement interne et

externe, la gestion de changement et l'adaptation aux conditions, qui sont les

fondamentaux de l'approche systémique. Or, cette dernière prend

déjà en compte les éléments de l'approche

structurelle, de l'approche des ressources humaines et de l'approche politique

(Proulx, 2010).

Cependant, l'une des faiblesses du modèle

Mazouz-Leclerc est d'être resté large sur le plan

théorique en couvrant tous les aspects de l'organisation, mais peu

concret sur le plan fonctionnel. Les produits en termes de livrables pour les

différents facteurs ne sont pas spécifiés. C'est pourquoi,

le modèle du « cycle de gestion axée sur les

résultats » du Secrétariat du Conseil du

trésor (SCT)sera emprunté pour expliquer la présence ou

non des éléments concrets de la gestion par résultats tels

que le plan stratégique, la déclaration des services aux

citoyens, l'entente de gestion, le plan annuel de gestion, le rapport annuel de

gestion. Ce modèle, contrairement à celui de Mazouz-Leclerc qui a

au centre, les « résultats », place le

« citoyen » au coeur des décisions (SCT, 2014, p.

5). L'avantage des deux modèles est qu'ils se déroulent tous en

quatre phases peu ou prou similaires.

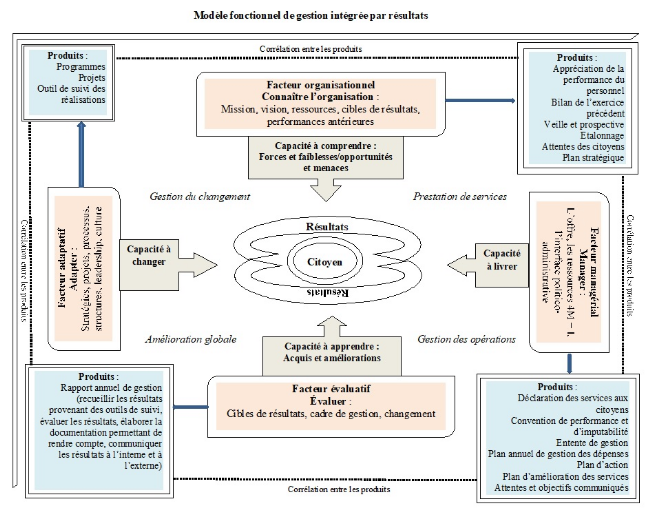

La combinaison du modèle Mazouz-Leclerc et de

celui du « Cycle de gestion axée sur les

résultats » du SCT, a permis de concevoir un

modèle unique qui prend en compte les composantes des deux. Ce

modèle est dénommé « Modèle

fonctionnel de gestion intégrée par

résultats » parce que permettant de représenter

les produits concrets du modèle SCT qui manquent au modèle

Mazouz-Leclerc. Le modèle comporte au centre, les

« résultats » qui ont à leur tour le

« citoyen » comme coeur d'action (annexe 8).

2.3. Lien entre le cadre conceptuel choisi et la

réalité de la DGM

À la suite de l'expérience des

budgets/programmes à partir de l'année 2000 (Médé,

2004, p. 60), le Bénin, à travers le décret n°

2005-789 du 29 décembre 2005 portant Cadre de réforme de la

gestion budgétaire axée sur les résultats, a

institutionnalisé la gestion axée sur les résultats

(CAFRAD, 2013, p. 2). La phase expérimentale se déroule depuis

2006 avec quelques ministères. En 2013, après l'adoption de la

loi n° 2013-14 du 27 septembre 2013 portant Loi organique relative aux

lois de finances, les principes de la GAR sont de nouveau

énoncés dans les procédures d'élaboration,

d'adoption, d'exécution et d'évaluation du budget. Cette loi

exige désormais que l'affection des crédits budgétaires

soit faite suivant les programmes et non sur la base des activités

(Gouvernement du Bénin, 2013, p. 5-6). Or, ces programmes doivent

obligatoirement présenter leur modèle logique et les liens avec

les visions et priorités du Gouvernement. Cependant, le Bénin ne

dispose pas encore d'un guide détaillé ou d'un modèle

officiel de gestion axée sur les résultats (CAFRAD, 2013, p. 3).

Les ministères et organismes publics qui s'engagent dans cette

démarche,doivent emprunter les modèles des partenaires au

développement qui les soutiennent. C'est la même

réalité au niveau de la Direction générale de la

microfinance. En effet, depuis 2013, la Coopération canadienne a

été désignée comme « Chef de

file » des Partenaires techniques et financiers (PTF) intervenant

dans le secteur de la microfinance au Bénin (MCM, 2015, p. 42). Ce choix

fait que les modèles de gestion appliqués dans le secteur ont

tendance à s'inspirer des modèles canadiens au regard de

l'inexistence des modèles nationaux. Qui plus est, la Coopération

canadienne, à travers son Projet d'appui au développement,

à l'assainissement et à la professionnalisation de la

microfinance (ADAPAMI), est actuellement le partenaire le plus actif dans le

secteur au Bénin. Le projet ADAPAMI constitue actuellement le seul PTF

de la DGM.

C'est pourquoi, dans le cadre de cette étude, nous

utiliserons le modèle Mazouz-Leclerc combiné avec celui du SCT

dénommé Modèle fonctionnel de gestion

intégrée par résultats. Il sera exploité pour

classifier et analyser les résultats.

Cette phase du rapport nous a donné

l'opportunité de présenter le cadrage théorique

articulé autour des concepts et modèles liés à

notre sujet. Tenant compte des forces et faiblesses des modèles

présentés, notre choix a été porté sur le

modèle Mazouz-Leclerc de GIPR combiné avec le cycle de la GAR du

SCT. Ce modèle a été lié au contexte de la DGM pour

s'assurer de sa pertinence. Il convient maintenant de nous pencher sur la

méthodologie de l'étude qui va nous permettre de confronter le

modèle théorique à la réalité.

3. MÉTHODOLOGIE

L'approche méthodologique, les méthodes et

instruments de collecte, de cueillette et d'analyse des données seront

abordés dans cette section. Les limites sont aussi exposées.

3.1. Approche

méthodologique

L'approche qualitative a été utilisée

pour l'étude. Toutes les activités de collecte ont eu lieu sur le

terrain.Partant du postulat que les répondants ont au moins une

idée de la GAR, l'objectif est de saisir en profondeur leurs

expérienceset leurs opinions (Turcotte et al., 2010, p.

197).Tout au long du projet, nous avons adopté une démarche

participative pratique (Éva, 2017, p. 17). Hormis le fait que des

rapports ont soulevé le problème, nous avons

échangé avec les acteurs avant de formuler la

problématique (Gagnon, 2010, p. 81).

3.2. Méthodes et

instruments de collecte des données

Pour collecter les données aux fins d'analyse, les

méthodes suivantes ont été utilisées.

3.2.1. Recension des

documents

La documentation a permis de collecter les décrets, les

arrêtés, les plans de travail et les documents de politique qui

ont été très utiles pour la connaissance de

l'organisation. Les rapports d'évaluation, les rapports d'ateliers et

les comptes rendus nous ont aidé à percevoir l'existence du

problème. Ensuite, les livres, les articles, les documents officiels sur

le management public, la GAR et la GPR ont été mobilisés

pour la définition du cadre conceptuel. Certains de ces documents sont

disponibles à la DGM et au MASM. D'autres ont été

consultés sur les sites web du Gouvernement et du MASM. En plus, la

bibliothèque en ligne de l'ÉNAP nous a été

très bénéfique pour la recherche de périodiques et

de mémoires. D'autres sites web ont été aussi

consultés.

L'avantage de cette méthode est que le contenu des

documents n'est pas influencé par le chercheur (Turcotte et

al., 2010, p. 205). Cependant, certains documents sont mal

rédigés et trop techniques (Éva, 2017, p. 13). C'est une

méthode qui demande assez de temps de lecture.L'outil utilisé est

le tableau de synthèse des documents. Il sert à repérer

les documents et les pages, et les informations à collecter.

3.2.2. Observation

participante

« L'observation permet de voir comment les personnes

se comportent dans la réalisation de leurs activités habituelles

et de documenter comment les choses se passent au quotidien. »

(Turcotte et al., 2010, p. 205). La grille d'observation nous a permis

de noter les faits dans les pratiques. C'est un procédé

très flexible, peu contraignant, mais qui nécessite assez de

temps. Cela n'a pas été un frein puisque que nous sommes membre

de la DGM et nous avons eu le temps nécessaire d'observer les pratiques

de l'organisation.

3.2.3. Entrevue

semi-dirigée

L'entretien est une technique d'investigation qui utilise un

processus de communication orale pour recueillir des informations en relation

avec le but fixé (Taleb, 2017, p. 64). Pour notre étude, nous

avons opté pour l'entretien individuel semi-dirigé puisque nous

voulons avoir les expressions propres aux répondants.Pour y arriver,

deux guides d'entrevue sont élaborés (annexes 14 et 15). Ces

guides comportent la liste de cinq thèmes relatifs au modèle

choisi ainsi que les questions y rapportant (Fortin, 2010, p. 429).Cette

technique a été choisie pour combler les insuffisances de la

documentation. Elle offre une certaine flexibilité et permet à

l'intervieweur de clarifier, de modifier et de compléter des questions

lors de l'interview (Éva, 2017, p. 14).Elle est coûteuse quant

à la préparation et à la durée (Fortin, 2010, p.

430). De même,notre présence peut influencer les réponses

de l'interviewé.

3.3. Méthode de

cueillette des données

Pour mobiliser les données, la synthèse des

informations surlignées lors de la lecture des documents a

été la première étape. À la seconde

étape, nous avons rencontré et échangé en personne

avec nos répondants. Suivant la position qu'ils occupent dans

l'organisation, nos répondants sont au nombre de neuf : 1 directeur

général, 1directeur technique, 2 personnes directement

rattachés au DG, 5 chefs de services. Les rendez-vous ont

été négociés directement avec certains. D'autres

ont été contactés par téléphone pour prendre

leur disponibilité. Les échanges ont eu lieu dans les bureaux

fermés de chaque personne pour respecter le caractère

confidentiel. Tous les entretiens se sontdéroulés dans une

semaine. La durée de l'entretien par répondant est de 1 heure et

demie maximum. À l'entame des échanges, le contexte et le sujet

sont présentés à l'enquêté. Ensuite, une

brève explication est faite du concept de la GPR. Ensuite, l'entrevue

proprement dite commence par des phases de question-réponse. Trois

minutes est accordée pour chaque question. Un cahier nous a servi pour

la prise de notes lors du déroulement des entrevues.

3.4. Méthode

d'analyse et de traitement des données

Pour analyser les données, nous avons utilisé la

méthode de classification. Les informations collectées au cours

des lectures, des observations et des entrevues sont classifiées. Une

grille d'analyse nous a facilité la catégorisation des

données suivant les thèmes (Taleb, 2017, p. 66). Le regroupement

par thèmes des données surtout celles provenant des entrevues

nous a permis de repérer les similitudes et les redondances, et de

procéder à l'élimination. Nous avons retenu l'essentiel et

procédé à la transformation des données pour en

tirer des conclusions (Van der Maren, 2004, p. 401).

3.5. Limites de

l'étude

Dans le cadre de ce projet, le fait que nous appartenonsau

personnel de la DGM, a facilité notre accès à la

documentation de l'organisation, les contacts et les échanges avec les

répondants. Néanmoins, nous avons eu quelques difficultés.

L'absence d'un module sur la méthodologie de recherchedans

notre programme a constitué une limite théorique au cours du

projet. Il faut noterla difficulté à trouver de recherches

portant sur le lien entre GPR et coordination. Nous devons évoquerle

temps court réservé au projet.L'enquête pourrait être

élargie aux partenaires et clientèlesafin d'évaluer la

qualité des services.

La méthodologie a été

présentée dans cette section à travers l'approche, les

instruments et méthodes de cueillette et d'analyse de données.

À la suite, nous avons exposé les limites rencontrées au

cours de l'étude. Voyons dans la suite, ce que nous présentent

les résultats.

4. RÉSULTATS

Dans cette partie, nous allons d'abord présenter et

analyser les résultats. Ensuite, le lien sera établi entre le

problème, le cadre conceptuel, la méthodologie et les

résultats de l'étude. Enfin, nous vérifierons si les

objectifs sont atteints.

4.1. Présentation et

analyse des résultats

La présentation des données est axée sur

les quatre phases du modèle fonctionnel de gestion

intégrée par résultatsauxquelles s'ajoute la phase

« coordination des actions ».

4.1.1. Facteur

organisationnel : connaître l'organisation

Ce facteurs'articule autour des mission/vision/valeurs, des

cibles de résultats, des attentes de la clientèle, des

forces/faiblesses et des opportunités/menaces, du plan

stratégique.

Mission/vision/valeurs

La DGM a une mission définie dans les textes

réglementaires. Nos répondants ont pu indiquer avec

précision le texte réglementaire qui définit cette mission

à savoir le décret n° 2018-064 du 28 février 2018

portant AOF du MASM. Mais, sur le site du MASM, la mission de la DGM

n'apparaît pas bien qu'il y ait un lien réservé à la

DGM.

Quant à la vision, il ressort que la DGM n'a pas de

vision. Le Directeur général (DG) a affirmé qu'il a

personnellement une vision pour l'organisation dont il a la

responsabilité. Cependant, cette vision n'est ni formelle ni transcrite

dans un document pour être partagée. Pour certains, la DGM n'a pas

besoin de vision du moment où le MASM a déjà

élaboré une vision. Mais personne d'entre euxn'a pu donner

l'énoncer de la vision du MASM. Les raisons avancées à ce

sujet sont qu'ils n'ont jamais pris connaissance du contenu du plan

stratégique puisqu'il n'a pas été vulgarisé.

D'aucuns déclarent que, même s'ils prenaient connaissance du plan

stratégique du MASM, ils n'auraient aucun intérêt à

s'approprier la vision. Ci-après, les propos d'un

répondant : « Il serait vraiment superflu et

inopportun de mémoriser la vision d'un

ministère... ».

À propos des valeurs, tous les répondants

s'accordent sur le fait que la DGM n'a pas ses propres valeurs

énoncées quelque part. Elle fonctionne sur la base des principes

du service public énoncés à l'article 2 du décret

n° 2018-064 portant AOF du MASM.

Il appert que les agents de la DGM connaissent les concepts de

mission, vision, valeurs. Mais, hormis la mission dont ils savent l'importance

pour la survie de la DGM, ils négligent l'intérêt d'une

vision et des valeurs pour l'organisation (Pépin, 2005, p. 24).

Cibles de résultats

La DGM a des objectifs qui lui sont assignés par le

Ministère. Selon les informations, ces objectifs sont définis

dans une lettre de mission que le Ministre remet au DG chaque début

d'année. Cependant, ces objectifs sont jugés trop

généraux, irréalistes et non mesurables dans le temps. Ils

ne comportent pas des indicateurs de mesure. Comme exemple, un objectif

est : « sensibiliser les clients des SFD/IMF sur

l'éducation financière ». Un de nos répondants

aurait voulu que cet objectif précise le pourcentage de clients, la

période et si possible le périmètre géographique.

En outre, la DGM n'est pas impliquée dans le processus de

détermination de ses objectifs. Il ressort de ces résultats que

la DGM a des cibles de résultats, mais ils ne sont pas clairs et

précis (Mazouz et Leclerc, 2008, p. 171).

Attentes et besoins de la clientèle

Tel que précisé dans le contexte, la DGM a une

gamme variée de clientèles qui reçoivent des services

directs. Les attentes de ces clientèles sont définies selon les

moyens disponibles. Les bénéficiaires ne sont pas pris en compte

dans la définition des besoins. Nous avons constaté qu'une

évaluation des besoins n'est pas faite pour identifier les attentes des

clients (Massé, 2010, p. 74). Ce qui peut créer un

problème de pertinence des actions menées par la DGM, et peut

conduire au gaspillage des ressources.

Forces/faiblesses et

menaces/opportunités

Comme forces de la DGM, nous avons noté la

détention du monopole du volet promotion de la microfinance au

Bénin, la disponibilité du personnel expérimenté.

En ce qui concerne les faiblesses, on a enregistré l'absence des projets

et programmes d'éducation financière de la population,

l'inexistence d'un système de suivi des actions de promotion, la

planification non objective et non rigoureuse des activités,

l'insuffisance de ressources, l'absence d'un mécanisme de motivation des

agents. Quant aux menaces, les répondants ont mis l'accent sur

l'attribution du secteur à deux ministères, la guerre de

leadership entre les deux ministères. Au chapitre des

opportunités, nous notons la disponibilité des partenaires

internes et externes pour financer la DGM, la numérisation des services

administratifs.Nous avons constaté l'absence d'une démarche

formellepour procéder au diagnostic stratégique de l'organisation

(Garzon et Charbonneau, 2016, p. 1).

Plan stratégique

La DGM ne dispose pas de plan stratégique. Certains de

nos répondants pensent que la DGM n'a pas besoin d'élaborer son

propre plan stratégique parce qu'elle est sous la tutelle du MASM. Il

leur a été demandé pourquoi le FNM, une structure qui est

aussi sous la tutelle du MASM, a son plan stratégique. Certains ont

compris systématiquement la nécessité pour la DGM de le

faire. En revanche, d'autres ont vu en cela un gaspillage de ressources. Pour

eux, le seul plan stratégique du MASM suffit. Plus loin, nous leur avons

expliqués que l'alignement stratégique issu de la GPR exige que

chaque organisme définisse ses propres stratégies en s'alignant

sur celles du Ministère (Johnson et al., 2014 ;

Salambéré, 2017, p. 10). Mais, ils ont répliqué que

le plan stratégique ne fait pas partie de la GPR et que celle-ci

s'articule autour de la chaîne des résultats, du cadre logique et

du plan de suivi-évaluation. Au regard de ces réponses, nous

avons noté queles agents de la DGM ne maîtrisent pas le concept de

GPR, ses principes, ses exigences et ses outils.

4.1.2. Facteur

managérial : manager l'organisation

Ce facteur abordel'offre, la convention de performance, les

ressources, le plan annuel de gestion, le plans d'action, les groupes

d'amélioration continue et la reddition de compte.

Services offerts et déclaration des services

aux citoyens

En se référant aux articles 64 et 65 du

décret 2018-064 portant AOF du MASM, nos répondants ont

énuméré les services qu'offre la DGM. Toutefois, ils ont

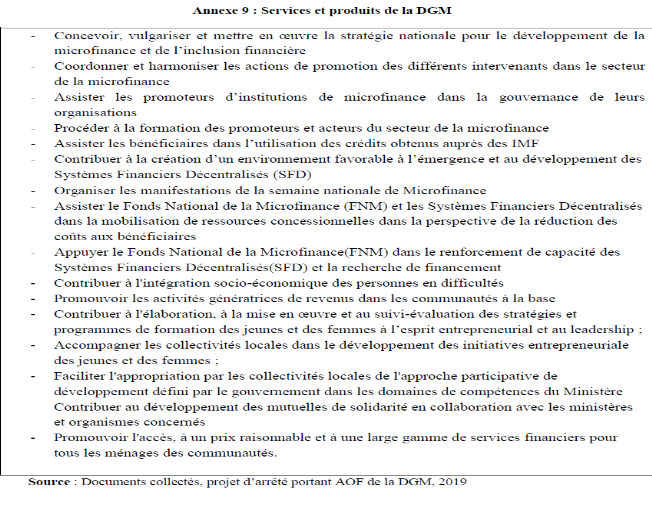

mentionné que le détail des services est donné dans le

projet d'arrêté portant AOF de la DGM qui en cours d'adoption

(annexe 9).Ce document précise les tâches concrètes de la

DGM et de ses services. Il ressort ainsi que les employés de la DGM ne

maîtrisent pas encore leurs rôles et responsabilités. Ceci

ne permet pas de délimiter les champs d'action des services, et

crée des conflits d'attributions qui justifient en partie le

problème de coordination du travail. Aussi, a-t-on remarqué que

le document de « Déclaration des services aux

citoyens » n'est pas connu des répondants. En son absence, la

DGM ne peut pas évaluer la qualité des prestations et le niveau

de satisfaction des usagers (SCT, 2014, p. 18).

Ressources financières, humaines et

matérielles

Les ressources financières de la DGM proviennent de

deux sources : le budget national et les partenaires. Le budget 2019 de la

DGM est de 233 902 000 F CFA. Dans les propos, ce budget a

augmenté en 2019 par rapport à celui 2018. Mais cela demeure

insuffisant face aux objectifs.En plus, le budget n'est pas mis à

disposition à temps en raison des procédures. Ce qui perturbe la

planification rigoureuse et la réalisation des activités.

Concernant le personnel, l'effectif actuel est 26. Il est

insuffisant en quantité et en qualité. Les postes

créés par le nouvel arrêté portant AOF de la DGM ne

pourront pas être pourvus parce que nécessitant des profils

spécifiques. La DGM ne dispose pas de ces profils.

Sur le plan matériel, tous ont insisté sur

l'inadéquation du cadre de travail. La DGM n'a pas son propre bloc

administratif. Ce qui absorbe également une partie de son budget.

Concernant les ressources informationnelles, la DGM n'a ni Site web, ni

Intranet.Nous remarquons que la DGM a un niveau de ressources qui reste

toutefois insuffisant. Ce qui peutjouer sur l'effort individuel et collectif

pour l'atteinte des objectifs assignés.

Convention de performance et d'imputabilité et

entente de gestion

Chaque début d'année, le Ministre remet

officiellement au DG une lettre de mission. C'est un document qui retrace la

mission de l'organisation, les objectifs annuels en termes de gestion des

deniers publics, de gestion des ressources humaines et matérielles,

d'exécution des tâches, de reddition de compte, de collaboration

avec les autres structures. Des indicateurs sont définis pour

évaluer la mise en oeuvre de la lettre de mission. Le DG répond

à la lettre de mission en prenant un engagement de l'exécuter

fidèlement. Il a affirmé ne pas être impliqué dans

l'élaboration de la lettre de mission. Mais, il informe ces agents des

objectifs qui lui ont été assignés. On peut donc remarquer

qu'il existe une convention de performance et d'imputabilité entre le DG

et le MASM (SCT, 2014, p. 23). Cependant, le processus de conclusion de la

convention n'est pas participatif.

Attentes et objectifs communiqués au

personnel

Les agents de la DGM n'ont pas d'attentes et objectifs en

début d'année. Aucun contrat d'objectifs ne lie les

employés et le DG. Certains agents affirment qu'ils n'ont pas

connaissance des objectifs assignés à la DGM. Ceci ne permet pas

aux employés d'exprimer leur contribution personnelle et collective pour

l'atteinte des objectifs de la DGM (SCT, 2014, p. 26). Ce qui peut

également avoir un impact sur leur sentiment d'efficacité

personnelle et d'appartenance à l'organisation (Grégoire et

al., 2000, p. 96).

Plan annuel de gestion des dépenses et plans

d'action et d'amélioration de services

La DGM ne dispose pas d'un plan annuel de gestion des

dépenses. Elle élabore un plan annuel de travail (PTA) qui

retrace toutes les actions et les dépenses à effectuer pour

l'année. Il est élaboré avec la participation de tous les

employés. Cependant, certains estiment que ce plan n'est pas

réaliste. Les activités sont définies soit sur la base des

expériences antérieures soit sur la base du décret du

MASM. En effet, l'inexistence d'un document de politique de

développement de la microfinance (DPDM) et d'un plan stratégique

qui définissent les priorités, peut conduire à un plan

d'action irréaliste (SCT, 2014, p. 25 ; Knopfel et al.,

2015, p. 253). Par ailleurs, la DGM ne dispose pas d'un plan

d'amélioration des services.

Groupes d'amélioration continue

La DGM dispose des groupes d'amélioration continue. On

a le Comité de gestion au niveau de chaque direction technique et le

Comité de direction au niveau de la Direction générale.

À cela s'ajoute les groupes de travail ad' hoc qui sont mis en place

chaque fois qu'il faut traiter un dossier spécifique. De même, la

DGM assure le fonctionnement du CNM. Nous avons remarqué que ces

équipes constituées devront favoriser lesréflexions et les

échanges sur les problèmes de la DGM (Mazouz et Leclerc, 2008, p.

279).

Transparence et reddition de compte

À la DGM, les comptes rendus et les rapports

d'activités sont élaborés et transmis aux autorités

hiérarchiques. Les services rendent compte aux directeurs techniques qui

rendent compte au DG. Celui-ci à son tour rend compte au Ministre par le

biais du Secrétaire général du Ministère. Avant

l'exécution de toute activité, une note explicative est

adressée au Ministre pour requérir son accord. Les pièces

justificatives des dépenses sont produites et transmises à la

Direction financière du Ministère à la fin de chaque

activité. Il ressort que le souci de transparence et de reddition de

compte constitue une pratique à la DGM. Mais cela regorge

d'insuffisances à cause des objectifs non définis en amont aux

services. Ce qui rend difficile l'appréciation des résultats

(SCT, 2014, p. 32).

4.1.3. Facteur adaptatif :

adapter l'organisation

Ce facteur concerne la stratégie, la structure, le

processus de gestion,les programmes, les projets,la philosophie de gestion et

le leadership.

Stratégie organisationnelle

La DGM n'a pas de stratégie formellement

définie. En l'absence d'une planification stratégique, il est

évident qu'il n'y ait pas de stratégie formelle. Cependant, nous

avons compris qu'ils se réfèrent aux expériences

antérieures pour régler les problèmes. On peut conclure

qu'il s'agit de « l'incrémentalisme

logique »(Johnson et al., 2014, p. 478).

Projets et programmes

Il n'existe pas de projets et de programmes à la DGM.

Ce qui ne permet pas d'avoir des actions pour des cibles spécifiques,

pour des zones spécifiques et pour des résultats précis en

termes de délai et de coûts.

Processus de gestion de l'offre et de la

demande

La DGM ne dispose pas d'un processus formel de gestion. Elle

n'a pas de manuel de procédure d'exécution des activités.

Lorsque lademande est portée à son niveau, chaque employé

choisitsa façon de latraiter. Cette autonomie est bien, mais l'absence

d'un mode opératoire ne permet pas le contrôle sur la

qualité de l'offre à l'interne.

Structure

La DGM a une structure hiérarchique et fonctionnelle.

Nous avons la Direction générale avec ses unités de

soutien. Viennent ensuite les directions techniques, les services, les

divisions puis les collaborateurs. Des services de différentes

directions peuvent travailler sur un même dossier et se donner

mutuellement d'ordre. Mais le compte rendu est fait à la

hiérarchie supérieure. Le pouvoir de solutions est

concentré dans les mains des supérieurs qui sont pourtant loin de

la clientèle (Mazouz et Leclerc, 2008, p. 276).

Leadership

Selon nos répondants, le leadership exercé au

sein de la DGM n'est pas adapté au contexte. La DGM a des leaders

donneurs d'instructions pour seulement exécuter les tâches. Or,

Elle a besoin de gens capables de la transformer pour lui donner une place et

une visibilité dans l'appareil d'État. Nous constatons que la DGM

a besoin d'un leadership transformationnel plutôt que transactionnel

(Proulx, 2010, p. 249).

Philosophie de gestion

La gestion bureaucratique est le modèle qui

prévaut à la DGM. La soumission à la hiérarchie, le

respect strict des règles, l'intolérance d'erreurs, le

carriérisme, la présence au poste sont la culture au sein de la

DGM. Nous avons remarqué que malgré l'émergence de

nouveaux modes de gestion, le modèle bureaucratique continue de

s'enraciner dans certaines organisations (Dion, 1993, p. 170).

Nous avons noté que le facteur adaptatif est moins

développé à la DGM. Ce qui la met dans une

vulnérabilité permanente. Le statu quo risque d'avoir un impact

sur son avenir.

4.1.4. Facteur

évaluatif : évaluer l'organisation

Ce facteur aborde le système d'information, le

suivi/examen des activités, l'évaluation des résultats et

des objectifs, le rapport annuel de gestion.

Système d'information

La DGM ne dispose pas d'un système d'information de

gestion.Les données collectées lors de la réalisation des

activités ne sont pas saisies dans un système. Ce qui rend

quasi-impossible le suivi desactivités. En plus, les indicateurs des

activités ne sont pas définis. Il est difficile actuellement

d'avoir des données statistiques sur les activités de promotion

de microfinance dont la DGM est leader sur le plan national.

Examen périodique du niveau d'exécution

des activités

La DGM présente le niveau d'exécution de ses

activités lors des revues trimestrielles, semestrielles et annuelles du

Ministère. Cependant, nos répondants déplorent le fait que

la DGM n'organise pas de revue interne de ses activités avant de

participer aux revues du MASM. Parfois, de fausses informations sont fournies

aux autorités ministérielles. L'examen des activités n'est

ni rigoureux ni participatif.

Évaluation des objectifs fixés et des

résultats obtenus

Il n'existe pas un processus formel d'évaluation des

résultats. Seul le DG se donne à cet exercice en essayant de

comparer les objectifs de la lettre de mission et les résultats obtenus.

Mais il trouve que l'exercice n'est pas objectif puisqu'il n'existe

d'indicateurs qui puissent permettre d'évaluer les résultats.

Toutefois, les résultats obtenus servent de référence pour

la prévision d'activités futures. Aussi, permettent-ils de voir

si la performance a évolué par rapport à l'année

précédente. Les autres agents n'arrivent pas à se laisser

à l'exercice parce qu'ils n'ont pas d'objectifs fixés au

départ.

Évaluation du personnel

Le personnel de la DGM est évalué

trimestriellement et annuellement. Selon nos répondants, ces

évaluations ne sont pas objectives parce qu'il n'existe pas d'attentes

signifiées en amont. Les évaluations trimestrielles sont

destinées aux prime de rendement du personnel et les évaluations

annuelles sont pour les évolutions de carrière. Ces pratiques

démontrent qu'il n'existe pas un système d'évaluation

rigoureuse et objective du personnel à la DGM.

Rapport annuel de gestion

La DGM ne produit pas un rapport annuel d'activités. Ce

qui ne permet pas d'évaluer les activités, de relever les

difficultés rencontrées et de formuler des recommandations pour

les corriger dans le futur (SCT, 2014, p. 30). Un tableau synthèse des

activités est juste réalisé à la fin de

l'année. L'absence du rapport annuel sape la performance de la DGM et ne

permet pas de procéder de manière adéquate à la

reddition de comptes externe (SCT, 2014, p. 32). Plusieurs ont reconnu que

c'est une négligence au niveau de la DGM puisque d'autres comme le FNM

élaborent le rapport annuel de gestion et le divulguent.

Reconnaissance au travail et valorisation des

réussites

Les réussites ne sont pas valorisées à la

DGM.Chaque individu célèbre les réussites à sa

manière. Selon nos répondants, des encouragements et des

félicitations verbales viennent quelques rares fois. Ce qui ne motive

pas les agents. Toutefois, on assiste à une certaine solidarité

entre les agents. Nous notons l'absence d'un système de reconnaissance

et de valorisation des réussites à la DGM (El Akremi et

al., 2009, p. 669).

4.1.5. Coordination des

actions

La coordination des activités à la DGM se fait

selon le niveau hiérarchique. Le DG coordonne les directeurs techniques.

Ceux-ci supervisent les chefs des services qui à leur tour coordonnent

les activités des chefs des divisions. Nous avons constaté que le

mécanisme de coordination au sein de l'organisation est la supervision

directe (Proulx, 2010, p. 120). Pour certains, ce mécanisme permet la

réalisation efficace des activités parce qu'il permet de situer

les responsabilités en cas de problème. Mais d'autres pensent le

contraire. Pour eux, sans le supérieur, personne ne peut

apprécier le travail. Or, d'autres personnes possèdent des

compétences utiles à la production du travail. Il faut alors

s'ajuster mutuellement pour plus d'efficacité (Proulx, 2010, p. 120).

Qui plus est, certains répondants qui maîtrisent un peu la GPR

affirment qu'elle facilitera la coordination des actions. En effet, du moment

où tout le monde aura la même vision, partagera les mêmes

valeurs, portera l'attention uniquement sur les mêmes résultats et

les mêmes objectifs, et acceptera ses erreurs et celles des autres, la

coordination deviendra naturelle.

Enfin dans les conclusions, certains de nos répondants

reconnaissent que la GPR n'est pas encore une réalité ni au MASM

ni à la DGM. Malgré qu'elle soit parmi les principes

énoncés à l'article 2 du décret 2018-064, elle ne

s'applique véritablement pas.

4.2. Liens entre le

problème organisationnel, le cadre conceptuel, la méthodologie et

les résultats

Le problème organisationnel identifié à

la DGM est la défaillance voire l'inexistence d'un cadre de gestion

capable d'orienter et de fédérer ses interventions vers

l'atteinte des objectifs assignés. Par les modèles de gestion

développés, le modèle de gestion le modèle

« Mazouz-Leclerc de gestion intégrée par

résultats » combiné avec celui du « cycle de

gestion axée sur les résultats » du SCT a

été choisi comme celui qui manque à la DGM. La

documentation collectée, les entrevues réalisées et les

observations faites sur le terrain, nous ont permis de collecter des

données sur la présence ou non des variables du modèle. En

effet, les résultats de l'étude ont affiché que certaines

variables du modèle n'existent pas. D'autres existent, mais doivent

être révisées et améliorées (annexe 10).

4.3. Objectifs de

l'étude

Au regard des résultats et de l'analyse, notre