|

Institut Africain d'Informatique

Etablissement

Inter-états d'Enseignement Supérieur

BP : 2263 Libreville

(Gabon)

Tel. (+241) 07 70 55 00/07 70 56 00

Site web:

www.iaisiege.com

E-mail:

contact@iaisiege.com

Conception des systèmes décisionnels

basée

sur l'analyse des processus métiers ;

application au domaine des assurances par la

mise en place d'un environnement

décisionnel et de production

Année académique 2015-2016

Présenté et soutenu par :

Superviseur :

DJYAMO Azore

Pr. Souleymane KOUSSOUBE Enseignant

chercheur à l'IAI

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

TABLE DES MATIERES

DEDICACE I

REMERCIEMENTS II

EPIGRAPHE III

AVANT-PROPOS IV

RESUME V

ABSTRACT VI

SIGLES, ABREVIATIONS ET ACRONYMES VII

FIGURES IX

TABLEAUX XI

INTRODUCTION GENERALE 1

PARTIE 1 : PRESENTATION GENERALE 3

CHAPITRE 1 : STRUCTURE D'ACCUEIL ET SUJET 4

1.1 STRUCTURE D'ACCUEIL 4

1.1.1 Présentation de l'IAI 4

1.1.2 Le LAIMA 4

1.2 SUJET 5

1.2.1 Contexte et intitulé 5

1.2.2 Problématiques 5

1.2.3 Intérêts 6

CHAPITRE 2 : CONCEPTS LIES AUX DOMAINES D'ETUDE 8

2.1 Assurances 8

2.1.1 Définitions 8

2.1.2 Historiques 8

2.1.3 Différents types d'assurances 9

2.1.4 Le code CIMA 12

2.1.4.1 Objectifs 13

2.1.4.2 Quelques articles du code CIMA 14

2.2 Informatique décisionnelle (Business Intelligence)

16

2.2.1 Entrepôt de données (Data Warehouse) 17

2.2.1.1 Définition 17

2.2.1.2 Bref aperçu 18

2.2.2 Notions de SIO et SID 19

2.2.3 Différence entre SID et SIO 19

2.2.4 Technologies d'implantation des données

(systèmes OLAP) 20

2.2.4.1 Le système à architecture ROLAP 21

2.2.4.2 Le système à architecture MOLAP 21

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

2.2.4.3 Le système à architecture HOLAP 22

2.2.4.4 Architecture ROLAP vs architecture MOLAP 22

2.2.5 Schémas de modélisation ROLAP 22

2.2.5.1 Le schéma en étoile 22

2.2.5.2 Le schéma en flocon de neige 24

2.2.5.3 Choix d'un schéma 24

PARTIE 2 : ANALYSE ET CONCEPTION 27

CHAPITRE 1 : OUTILS D'ANALYSE ET DE CONCEPTION 28

1.1 Modélisation des données source 28

1.1.1 Méthodes d'analyse et de conception 28

1.1.2 Choix d'une méthode 28

1.2 Modélisation de l'entrepôt de données

28

1.2.1 Approches de conception 28

1.2.1.1 L'approche Top-Down de Bill Inmon 28

1.2.1.2 L'approche Bottom-Up de Ralph Kimball 30

1.2.1.3 L'approche Middle-Out 31

1.2.2 Etat de lieu des techniques de conception dimensionnelle

31

CHAPITRE 2 : Conception basée sur l'analyse des processus

métiers 33

2.1 Identification des processus métier d'une compagnie

d'assurance 33

2.2 Identification des acteurs d'une compagnie d'assurance 34

2.3 Identification des interactions entre acteurs et processus

36

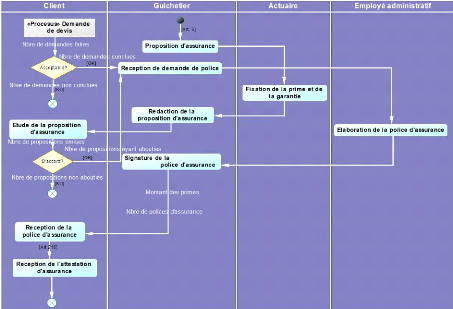

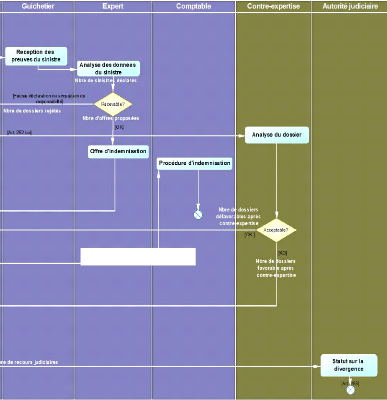

2.4 Description des processus métiers 36

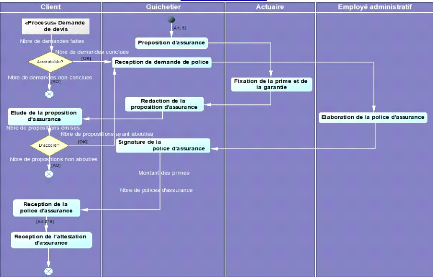

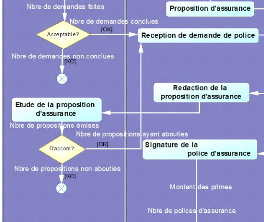

2.4.1 Processus métier « Gestion des demandes de

devis » 37

2.4.2 Processus métier « Gestion de police

d'assurance » 37

2.4.3 Processus métier « Gestion des indemnisations

» 38

2.4.4 Processus métier « Recouvrement des primes

» 39

2.5 Annotation des processus métiers 40

2.5.1 Processus métier « Gestion des demandes de

devis » 41

2.5.2 Processus métier « Gestion de police

d'assurance » 41

2.5.3 Processus métier « Gestion des indemnisations

» 42

2.5.4 Processus métier « Recouvrement des primes

» 43

2.6 Analyse des processus métiers 43

CHAPITRE 3 : ANALYSE ET CONCEPTION 46

3.1 Expression préliminaire des besoins fonctionnels

46

3.1.1 Besoins fonctionnels 46

3.1.2 Identification des acteurs 46

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

3.1.3 Diagramme de contexte statique 47

3.1.3.1 Contexte statique du SIO 47

3.1.3.2 Contexte statique du SID 47

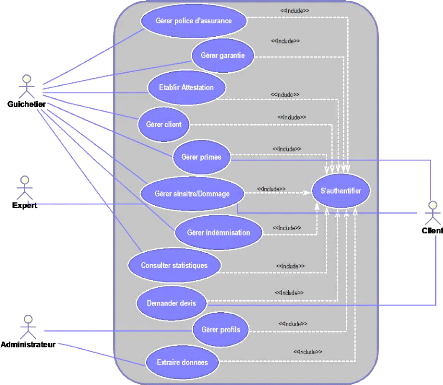

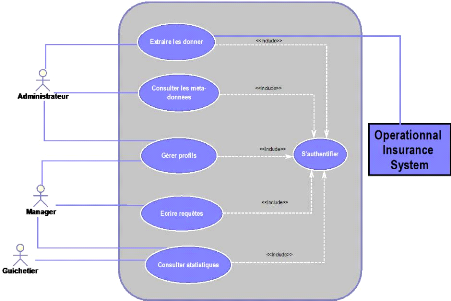

3.1.4 Identification des cas d'utilisation 48

3.1.5 Diagramme des cas d'utilisation 49

3.1.5.1 Diagramme des cas d'utilisation du Système

transactionnel 49

3.1.5.2 Diagramme des cas d'utilisation du Système

décisionnel 50

3.1.6 Classification des cas d'utilisation et découpage

en itération 50

3.1.7 Description textuelle de quelques cas d'utilisation 52

3.1.7.1 Cas d'utilisation « s'authentifier » 52

3.1.7.2 Cas d'utilisation « demander devis » 53

3.1.7.3 Cas d'utilisation « gérer police d'assurance

» 53

3.2 Expression des besoins non fonctionnels 54

3.3 Identification des classes conceptuelles 55

3.4 Conception du modèle décisionnel 56

3.4.1 Matrice dite d'analyse des priorités [Kimball,

2004] 57

3.4.2 Volet « Gestion des demandes de devis » 57

3.4.2.1 Activité « suivi des demandes de devis »

57

3.4.2.2 Grain de l'activité « suivi des demandes de

devis » 57

3.4.2.3 Choix des dimensions participantes 58

3.4.2.4 Choix des mesures 61

3.4.2.5 Schéma en étoile de l'activité

« suivi de demandes de devis » 63

3.4.3 Volet « Gestion des polices d'assurance » 63

3.4.3.1 Activité « suivi des polices d'assurance

» 63

3.4.3.2 Grain de l'activité « suivi police

d'assurance » 63

3.4.3.3 Choix des dimensions participantes 64

3.4.3.4 Choix des mesures 65

3.4.3.5 Schéma en étoile de l'activité

« suivi police d'assurance » 66

3.4.4 Volet « suivi des primes » 66

3.4.4.1 Activité « recouvrement des primes »

66

3.4.4.2 Grain de l'activité « recouvrement des primes

» 66

3.4.4.3 Choix des dimensions participantes 67

3.4.4.4 Choix des mesures 68

3.4.4.5 Schéma en étoile de l'activité

« suivi des primes » 69

3.4.5 Volet « Gestion des indemnités » 69

3.4.5.1 Activité « suivi des indemnités »

69

3.4.5.2 Grain de l'activité « suivi des

indemnités » 70

3.4.5.3 Choix des dimensions participantes 70

3.4.5.4 Choix des mesures 72

3.4.5.5 Schéma en étoile de l'activité

« suivi des indemnités » 73

3.5 Modèles dynamiques 74

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

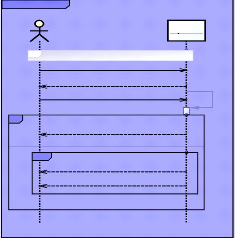

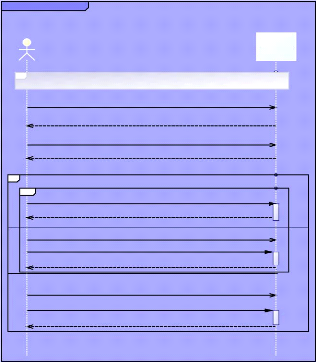

3.5.1 Diagrammes de séquence 74

3.5.1.1 Diagramme de séquence du cas d'utilisation «

S'authentifier» 74

3.5.1.2 Diagramme de séquence du cas d'utilisation «

demander devis» 74

3.5.1.3 Diagramme de séquence du cas d'utilisation «

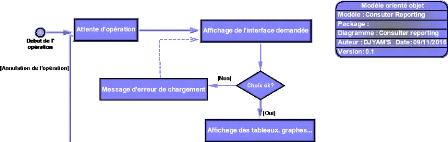

consulter reporting» 75

3.5.1.4 Diagramme de séquence du cas d'utilisation «

Gérer police

d'assurance » 75

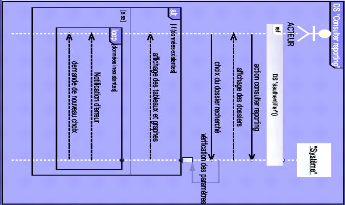

3.5.2 Diagrammes d'activités 76

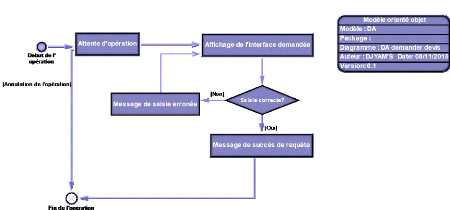

3.5.2.1 Diagramme d'activité « demander devis »

76

3.5.2.2 Diagramme d'activité « Consulter

reporting» 76

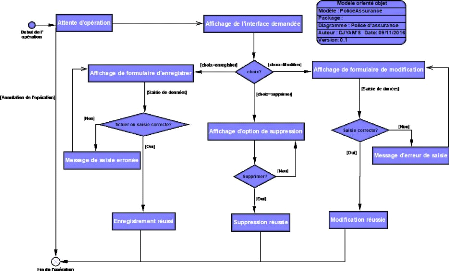

3.5.2.3 Diagramme d'activité « Gérer police

d'assurance » 77

3.6 Diagramme de déploiement 77

3.7 Architecture technique 79

PARTIE 3 : MISE EN OEUVRE ET CONDUITE DE PROJET 81

CHAPITRE 1 : MISE EN OEUVRE 82

1.1 Choix et mise en place des outils décisionnels libres

82

1.1.1 Choix de l'outil BI 82

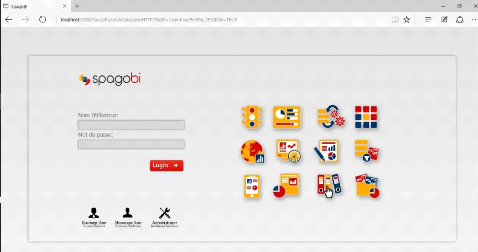

1.1.1.1 Installation et configuration de SpagoBI 83

1.1.1.2 Lancement de SpagoBI 83

1.1.2 Choix de l'ETL 85

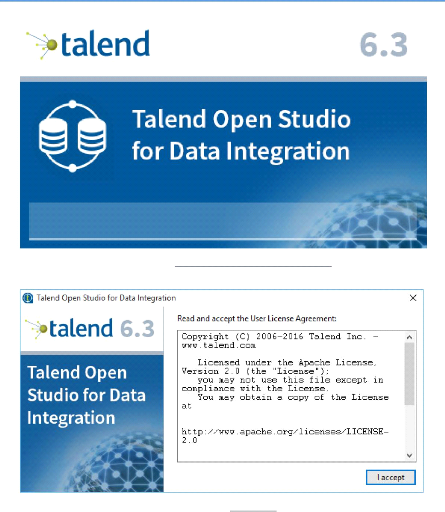

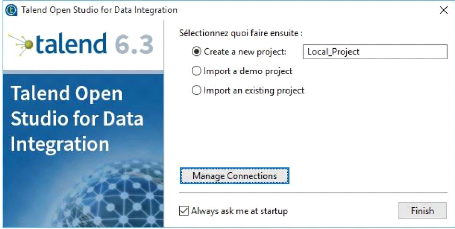

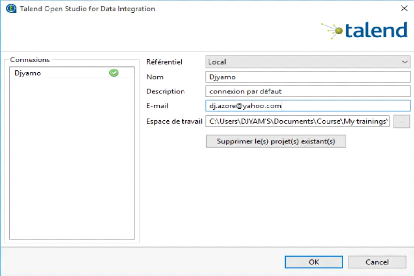

1.1.2.1 Installation de Talend Open Studio (TOS) 85

1.1.2.2 Lancement de Talend Open Studio(TOS) 89

1.1.3 Politique et opérations d'entreposage des

données 89

1.1.3.1 L'extraction des données 90

1.1.3.2 La transformation et le chargement des données

91

1.2 Choix des autres outils 93

1.2.1 Outils de modélisation 93

1.2.2 Outils d'implémentation 93

1.2.2.1 Plateformes de développement et IDE pour SIO 93

1.2.2.2 Langages de programmation 94

1.2.2.3 Bibliothèques et Framework 94

1.2.3 Plateformes de développement et IDE pour SID 96

1.2.3.1 Langage de programmation 97

1.2.3.2 Bibliothèques et Frameworks 97

1.3 Captures d'écran des solutions 97

1.3.1 Présentation de l'application opérationnelle

97

1.3.2 Présentation des reporting sous SpagoBI 5.0 100

1.3.3 Présentation de la partie mobile

(SpagoBIMobileEngine) 102

CHAPITRE 2 : CONDUITE DE PROJET 104

2.1 Gestion de projet 104

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

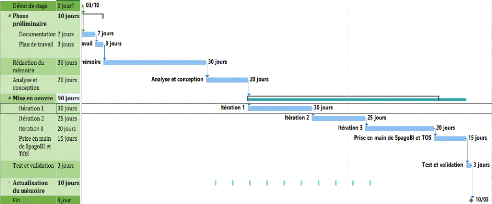

2.1.1 Diagramme de Gantt prévisionnel 104

2.1.2 Diagramme de Gantt réel 104

2.1.3 Intervenants au projet 104

2.1.4 Estimation des charges du projet 105

2.2 Evaluations et perspectives 106

2.2.1 Apports 106

2.2.2 Difficultés 106

2.2.3 Perspectives 106

CONCLUSION GENERALE 108

BIBLIOGRAPHIE 109

WEBOGRAPHIE 110

ANNEXES 111

Quelques dispositions du code CIMA utiles à la

modélisation 111

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | I

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

DEDICACE

Ils sont le reflet des parents parfaits, ceux qui sacrifient

toute leur vie pour leur progéniture. Ce travail est en votre honneur

papa FARKASNA HINIMSALA et maman KATOUA Alliance.

Ils sont tous de frères silencieux, et aux coeurs

desquels l'on a toujours un exemple à copier. FREDE, KIMPA, NDIKBA,

ABLAO, FROUMSIA, WIWA, AKA, BODONA et ADJEWA ; si vous croyez que j'ai pu vous

faire plaisir, sachez que vous m'avez tous donné de raisons de

persévérer et de croire en l'avenir.

Pour moi elle est unique, jamais loin de mon sourire, toujours

à la recherche de mon épanouissement et de la protection de mon

honneur de futur époux, SOLYAL MACO Harmony sans toi j'aurais

peut-être réussi ce challenge, mais jamais avec un si grand

plaisir et enthousiasme.

Si je manque de te citer dans la liste de mes frères,

c'est par ce que tu as quelque chose de supplémentaire frangin

MBAIBAROUM TENGAR.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | II

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

REMERCIEMENTS

Du fond du coeur je tiens à remercier:

Y Pr Souleymane KOUSSOUBE, pour le temps

qu'il a consacré à la supervision de mon travail, son envie

intangible de recherche qui m'a guidé vers d'autres univers de

l'informatique;

Y Le Ministère des finances et

du Budget du Tchad à travers la SOLDE pour sa

tutelle sans quoi je n'aurais pas reçu cette formation ;

Y L'ensemble du corps enseignant de l'IAI

pour la tâche difficile qu'il a accepté afin que nous sortions de

cette Ecole muris et utiles;

Y Mes chers condisciples pour la

collaboration multiculturelle que je n'avais jamais rencontrée ;

Y Tous ceux qui ont, un tant soit peu

apporté ne fût-ce qu'une infime participation, active ou passive ;

que vous en soyez bénis ;

Enfin, que la nature créatrice reçoive

bénédiction à travers les fruits à venir de mes

efforts.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | III

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

EPIGRAPHE

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

AVANT-PROPOS

Le défi de la formation dans le domaine de

l'informatique est le cheval de bataille de l'Institut Africain d'Informatique

(IAI) qui a déjà formés depuis plus de quatre

décennies, de grands cadres exerçant notamment en Afrique mais

aussi au-delà des frontières du continent.

Dans le but de gagner ce challenge, l'IAI a créé

en son sein les filières de formation suivantes : le cycle d'Analystes

Programmeur (AP), le cycle de Licence Professionnel (né en 2014/2015),

le cycle Ingénieurs, le cycle de Maîtrise d'Informatique

Appliquée à la Gestion des Entreprises (MIAGE), et un cycle de

Master en Administration Réseaux et Télécommunication

(MART), Master Management Support et Application IT (MMSAIT), puis Master en

Conception de Systèmes d'Information (MCSI). La fin de chaque cycle est

marquée par un stage de fin de cycle.

C'est ainsi qu'en qualité d'étudiant de Master

en Conception de Systèmes d'Information, nous avons reçu un

travail de recherche intitulé : « Conception des

systèmes décisionnels basée sur l'analyse des processus

métiers ; application au domaine des assurances par la mise en place

d'un environnement décisionnel et de production ».

Ce thème est traité au laboratoire de l'IAI (le

LAIMA). Ce dernier sera présenté dans la première partie

de notre mémoire.

Le présent mémoire vise à

présenter notre démarche conceptuelle basée sur l'analyse

des processus métiers pour la mise en place des systèmes

décisionnels (modèles dimensionnels). Cette démarche

s'appuiera sur le domaine des assurances pour nous permettre de la pratiquer en

mettant en place un système d'information décisionnel. Enfin,

dans le but de disposer de données sources cohérentes, nous

mettrons en place, d'abord un système d'information

opérationnel.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | IV

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | V

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

RESUME

Le besoin d'être réactif dans les

activités des entreprises prend de l'ampleur et, ceci, pour

répondre aux besoins de clients de plus en plus exigeants. Ainsi,

l'informatique décisionnelle se fait une place dans les entreprises pour

permettre aux décideurs de disposer des indicateurs nécessaires

à de prises de décisions rapides, efficaces et adaptées

aux réalités extraites des données visualisées.

Pourtant, les principaux précurseurs de l'entreposage des données

ne fournissent pas de démarches ou techniques concises pour la

conception des systèmes décisionnels.

Le LAIMA (Laboratoire Africain d'Informatique

et de Mathématiques Appliquées) nous a donc soumis le

thème intitulé : « Conception des systèmes

décisionnels basée sur l'analyse des processus métiers ;

application au domaine des assurances par la

mise en place d'un environnement décisionnel et

de production ». Ce sujet se décompose donc en la mise en

place d'une démarche de conception dimensionnelle basée sur

l'analyse des processus métiers et, pour appliquer cette

démarche, nous avons mis en oeuvre un Système

d'Information Décisionnel (SID) et un Système

d'Information Opérationnel (SIO) pour les compagnies

d'assurance.

En effet, nous avons, dans le but de réaliser

méthodiquement nos analyses, décrit au préalable les

processus métiers au sein des compagnies d'assurance. Ensuite, nous

avons choisi des méthodes de conception : UML couplé à

2TUP pour le SIO, la conception des systèmes décisionnels

basée sur l'analyse des processus métiers pour le SID. Par

ailleurs, pour l'ensemble du processus décisionnel, nous avons

opté pour des logiciels libres : PostgreSQL pour l'entreposage des

données, SpagoBI comme suite décisionnelle et Talend Open Studio

(TOS) comme ETL.

Le système d'information décisionnel obtenu est

enrichi des « engines » ou moteurs de SpagoBI permettant aussi et

surtout de visualiser des rapports depuis un terminal mobile ou une tablette

à travers SpagoBIMobileEngine.

Mots clés : processus

métiers, SID, SIO, suite décisionnelle, analyse, conception

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | VI

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

ABSTRACT

The need to be proactive in business activities is growing in

order to meet the increasing customers demanding. In this way, Business

Intelligence (BI) is given a place in companies to enable decision-makers to

have the necessary indicators for rapid, efficient decision-making adapted to

the realities extracted from the visualized data.

The LAIMA (African Laboratory of Computer Science and Applied

Mathematics) in its prerogatives of research has submitted to us the subject

entitled « Methodology for designing decision-making systems

based on business process analysis; Application to the insurance field by

setting up a decision-making and production environment».

This subject is thus decomposed into the implementation of a

dimensional design approach based on the analysis of business processes. To

implement this approach, we have made a Decision Information System (DIS) and

an Operational Information System (OIS) for insurance companies.

Indeed, we have, in order to carry out methodically our

analysis, described beforehand the business processes within the insurance

companies. Then, in accordance with the complexity of tasks, we have chosen the

following methods: UML coupled with 2TUP for the OIS, methodology for designing

decision-making systems based on business process analysis for the DIS.

Therefore, for the entire decision-making process, we have opted for open

source software, and PostgreSQL for data warehousing, SpagoBI for decision

suite and Talend Open Studio (TOS) as ETL.

The decision-making information system obtained is enriched by

the engines of SpagoBI allowing, above all, to view reports from a mobile

terminal or a tablet through SpagoBIMobileEngine.

Key words: Business processes,

Decisional Information System, Operational Information System, decision suite,

methodology, design.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | VII

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

SIGLES, ABREVIATIONS ET ACRONYMES

Sigles et abréviations Significations

|

IAI

|

Institut Africain d'Informatique

|

|

SID

|

Système d'Information Décisionnel

|

|

BI

|

Business Intelligence

|

|

LAIMA

|

Laboratoire Africain d'Informatique et

de

Mathématique Appliquée

|

|

AG

|

Assemblée Générale

|

|

CA

|

Conseil d'Administration

|

|

CS

|

Conseil Scientific

|

|

CP

|

Conseil des Professeurs

|

|

DG

|

Direction Générale

|

|

DAF

|

Direction des Finances et du Budget

|

|

DRD

|

Direction des Recherches et

Développement

|

|

DE

|

Direction des Etudes

|

|

CC

|

Centre de Calcul

|

|

IARD

|

Incendie, Accidents et Risques Divers

|

|

ETL

|

Extract Transform and Load

|

|

RC

|

Responsabilité Civile

|

|

CIMA

|

Conférence Interafricaine des

Marchés

d'Assurances

|

|

CICA

|

Conférences Internationale des

Contrôles

d'Assurances

|

|

DW

|

Data Warehouse

|

|

SIO

|

Système d'Information Opérationnel

|

|

SIT

|

Système d'Information Transactionnelle

|

|

PME

|

Petite et Moyenne Entreprise

|

|

3FN

|

Troisième Forme Normale

|

|

OMT

|

Object Modeling Technique

|

|

UML

|

Unified Modeling Language

|

|

OMG

|

Object Management Group

|

|

UP

|

Unified Process

|

|

2TUP

|

Two Track Unified Process

|

|

OLTP

|

Online Transaction Processing

|

|

OLAP

|

On-Line Analytical Processing

|

|

ROLAP

|

Relationnal OLAP

|

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

|

MOLAP

|

Multidimentionnal OLAP

|

|

HOLAP

|

Hybride OLAP

|

|

SQL

|

Structured Query Language

|

|

SGBD

|

Système de Gestion de Base de Données

|

|

DNS

|

Domaine Name Service

|

|

SMTP

|

Simple Mail Transfer Protocol

|

|

NTP

|

Network Time Protocol

|

|

PHP

|

Hypertext Preprocessor

|

|

IDE

|

Integrated Development Language

|

|

JEE

|

Java Enterprise Edition

|

|

JSE

|

Java Standard Edition

|

|

ERP (SI)

|

Enterprise Ressource Planning

|

|

CRM (SI)

|

Customer Relationship Management

|

|

SCM (SI)

|

Supply Chain Management

|

|

SFA (SI)

|

Sales Force Automation

|

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | VIII

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | IX

Conception des systèmes décisionnels

basée sur l'analyse des processus métiers

FIGURES

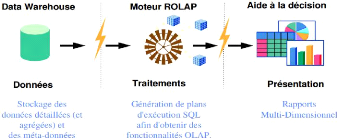

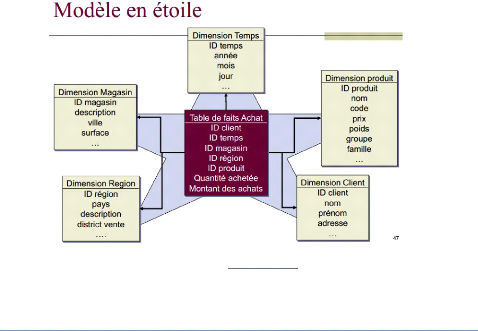

Figure 1: Architecture de base ROLAP 21

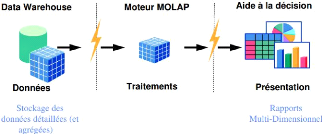

Figure 2: Architecture de base MOLAP 22

Figure 3: Schéma en étoile

23

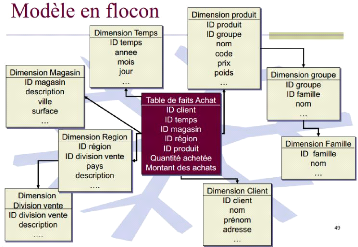

Figure 4: Schéma en Flocon 24

Figure 5: Vision architecturale de l'approche de Bill

Inmon 29

Figure 6: Vision architecturale de l'approche de Ralph

Kimball 31

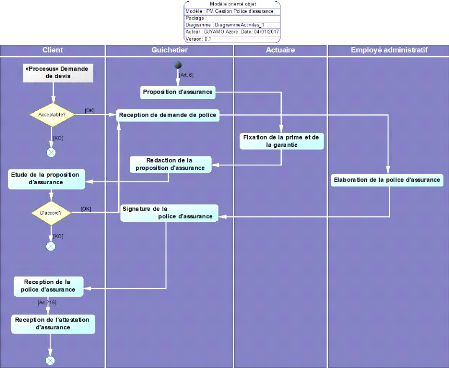

Figure 7: Processus métier « Gestion des

demande de devis » 37

Figure 8: Processus métier « Gestion des

polices d'assurance » 38

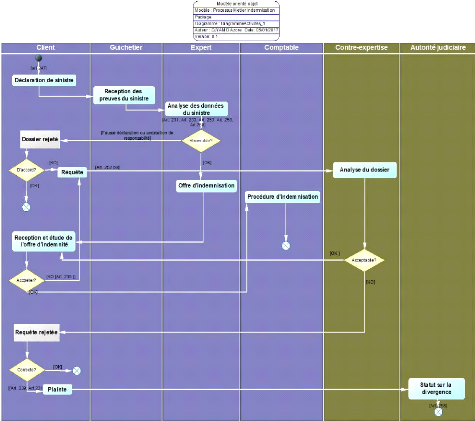

Figure 9: Processus métier « Gestion des

indemnités » 39

Figure 10: Processus métier « Recouvrement

des primes » 40

Figure 11: Processus métier « Gestion des

demandes de devis » annoté 41

Figure 12: Processus métier « Gestion de

police d'assurance» annoté 41

Figure 13: Processus métier « Gestion des

indemnisations » annoté 42

Figure 14: Processus métier « Recouvrement

des primes » annoté 43

Figure 15: Diagramme de contexte SIO 47

Figure 16: Diagramme de contexte SID 47

Figure 17: Diagramme de cas d'utilisation (SIO)

49

Figure 18: Diagramme de cas d'utilisation (SID)

50

Figure 19: Diagramme de classe 55

Figure 20: Matrice d'analyse des priorités de

Kimball 57

Figure 21: Processus métier « Gestion de

demandes de devis » avec métriques 58

Figure 22: Dimension « Client »

59

Figure 23: Dimension « Actuaire »

59

Figure 24: Dimension « Zone_Geographique »

60

Figure 25: Dimension « Guichetier »

60

Figure 26: Dimension « ObjetAssure »

60

Figure 27: Dimension « Temps »

61

Figure 28: Branches « décision » du

processus métier « Gestion de demandes de devis »

62

Figure 29: Schéma en étoile du fait

« suivi_demandes» 63

Figure 30: Processus métier « Gestion de

police d'assurance » avec des métriques 64

Figure 31: Dimension « Police_assurance »

65

Figure 32: Dimensions communes aux deux (2) premiers

faits 65

Figure 33: Etude des métriques 65

Figure 34: Fait « Suivi_Police »

66

Figure 35: Processus métier « Gestion de

primes » avec métriques 67

Figure 36: Dimension « Comptable »

68

Figure 37: Fait « Recouvrement_Primes »

69

Figure 38: Processus métier « Gestion des

indemnités» avec métriques 70

Figure 39: Dimension « Expert »

71

Figure 40: Dimension « Expert_externe »

71

Figure 41: Dimension « Autorite_judiciaire»

71

Figure 42: Dimension « Sinistre/Dommage»

72

Figure 43: Fait « Suivi_Indemnités »

73

Figure 44: DS du CU « S'authentifier

74

Figure 45: Diagramme de séquence «

demander devis » 74

Figure 46: Diagramme de séquence «

consulter reporting » 75

Conception des systèmes décisionnels

basée sur l'analyse des processus métiers

Figure 47: Diagramme de séquence «

Gérer police d'assurance» 75

Figure 48: Diagramme d'activité « demander

devis » 76

Figure 49: Diagramme d'activité «

consulter reporting » 76

Figure 50: Diagramme d'activité «

gérer police d'assurance » 77

Figure 51: Diagramme de déploiement

78

Figure 52: Architecture technique 79

Figure 53: Page d'authentification de SpagoBI

84

Figure 54: Page d'accueil « biadmin » de

SpagoBI 84

Figure 55: Page après lancement de

l'exécutable TOS 86

Figure 56: Licence TOS 86

Figure 57: Configuration de TOS 87

Figure 58: Configuration de TOS (suite) 87

Figure 59: Chargement des bibliothèques TOS

88

Figure 60: Guide de prise en main de TOS

88

Figure 61: Page d'accueil TOS 89

Figure 62: Configuration de la connexion à la

source 90

Figure 63: Extraction des tables 91

Figure 64: Préparation de la transformation des

données 91

Figure 65: Transformation des données

92

Figure 66: Entête de page d'accueil du SIO

98

Figure 67: Page de connexion du SIO 98

Figure 68: Page d'accuei de l'adminstrateur du SIO

99

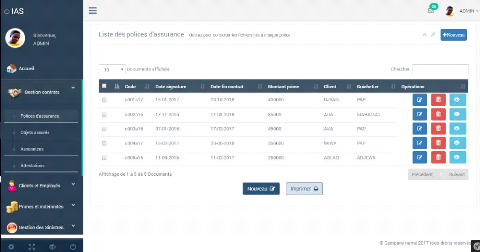

Figure 69: Liste des polices d'assurance

99

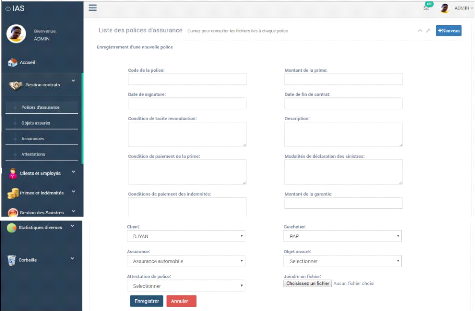

Figure 70: Formulaire d'enregistrement des polices

d'assurance 100

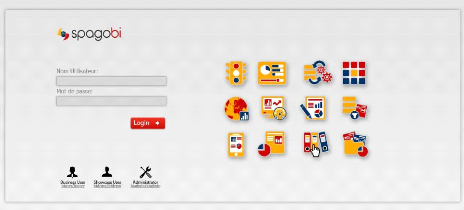

Figure 71: Page de connexion de SpagoBI

100

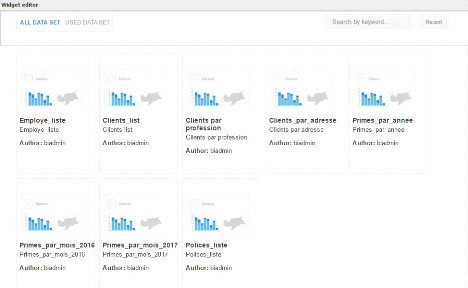

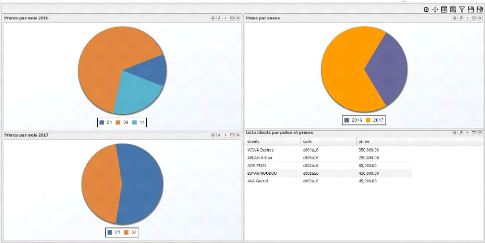

Figure 72: Jeux de données 101

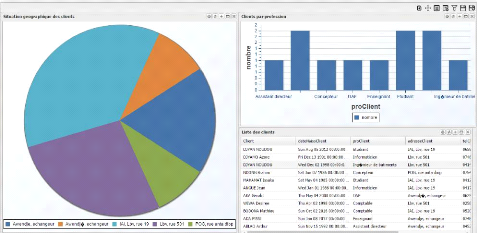

Figure 73: Tableau de bord pour observer le

comportement des clients 101

Figure 74: Tableau de bord du fait «

suivi_PoliceAssurance » 102

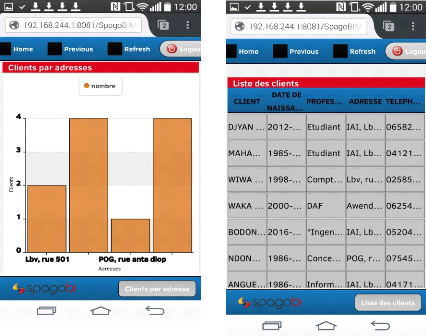

Figure 75: Page de connexion et liste des rapports

102

Figure 76: Histogramme et tableau dans

SpagoBIMobileEngine 103

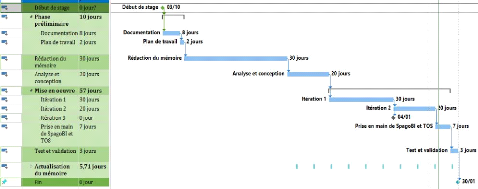

Figure 77: Diagramme de Gantt prévisionnel

104

Figure 78: Diagramme de Gantt réel

104

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | X

Conception des systèmes décisionnels

basée sur l'analyse des processus métiers

TABLEAUX

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | XI

Tableau 1: Etude SIO vs SID 20

Tableau 2: ROLAP vs MOLAP 22

Tableau 3: Cas d'utilisation 48

Tableau 4: Classification des cas d'utilisation en

itérations 51

Tableau 5: Nombre d'itérations 52

Tableau 6: Dimensions communes aux trois (3) premiers

faits 68

Tableau 7: Dimensions communes aux faits

73

Tableau 8: Pentaho vs SpagoBI 82

Tableau 9: Intervenants au projet 104

Tableau 10: Charges du projet 105

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 1

Mise en place d'un Système d'Information

Décisionnel (SID) pour assurances

INTRODUCTION GENERALE

De plus en plus l'Homme cherche à adapter ses

compétences et ses entreprises aux domaines qui répondent les

mieux à un contexte d'actualité. Ceci est un principe

général pour les Hommes soucieux de s'accomplir.

Si ce principe, réaliste et vérifiable dans nos

sociétés existe dans la vie courante, que dire du domaine de

l'informatique perpétuellement en mutation et de plus en plus

diversifié ? Un domaine dont les défis majeurs sont :

l'innovation, la créativité, la recherche quotidienne des

solutions améliorées pour une gestion efficace, prompte et

éclairée de l'ensemble des processus d'une organisation.

De l'informatique pour la stricte gestion des activités

bureautiques (outils de calculs, courriers électroniques...), nous

sommes rapidement passés à l'informatique pour la gestion

transactionnelle sous diverses formes (le transactionnel simple, les ERP, les

solutions cloud...). Puis du transactionnel, nous atterrissons au

décisionnel qui représente probablement aujourd'hui, dans le

monde du management, l'informatique adéquate pour une gestion

guidée des entreprises. Cette diversification de solutions répond

au besoin d'apporter des solutions clés à des problèmes

capitaux, courants dans les activités de l'Homme et avérés

facteurs de baisse de production. Dans ce contexte précis, il s'agit de

la question de la gestion des entreprises.

Vous êtes manager ou décideur, vous voulez garder

un regard sur la croissance de votre chiffre d'affaire, vous êtes

soucieux de contrôler les performances de vos équipes, vous

souhaitez suivre l'ensemble des charges imposées à votre

production (matières premières, ressources humaines...), mais vos

systèmes d'information opérationnels ne sont pas capables de vous

fournir les informations datées et historiques pour maîtriser

cette gestion. Ces derniers, disons-le, vous aident à la gestion des

activités, des ressources financières et matérielles de

façon à ne rien indiquer de précis sur les

évolutions de tous ces facteurs à la base de votre production.

Ils ne vous disent jamais si en ce jour, en cette semaine, en ce mois, ou

encore en cette année vous avez réalisé un gain ou un

déficit dans tel ou tel autre agence de votre entreprise pour telle ou

telle autre raison. Ces mêmes systèmes transactionnels, peu

importe leur nombre, sont conçus pour une gestion propre, nous voulons

dire en nettoyant les doublons de leur base de données, en conservant

une base de données actualisée... fournissant ainsi des

observations historiques limitées. Les nombreuses tables et jointures

(dans le but de répondre à la 3FN) des bases de données

transactionnelles ne sont pas favorables à de requêtes

performantes.

Ainsi, Les professionnels de l'informatique, pour

répondre aux limites des systèmes transactionnels, ont fait

naître, dans les années 90, l'informatique décisionnelle

(Business Intelligence en anglais). Le but du BI est d'aider à mieux

connaitre et comprendre les

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 2

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

processus et les résultats pour la prise des

décisions. Cette forme de pratique informatique vise, entre autre,

à fournir un environnement idéal pour tirer des informations

stratégiques, un temps de réponse aux requêtes assez bref,

et surtout un environnement uniquement dédié aux

décideurs.

Pourtant, la documentation sur la mise en oeuvre de ces

systèmes d'information reste totalement générique, et

surtout en ce qui concerne la conception des modèles dimensionnels. Il

est clair que la réussite d'un projet décisionnel passe

nécessairement par la réussite de la conception dimensionnelle.

Ralph Kimball et Bill Inmon, les pères

fondateurs de l'informatique décisionnelle ont introduit deux

méthodes de conception qui font totalement abstraction des

éléments préalables aux succès d'une bonne

conception décisionnelle. La phase d'analyse des besoins est

réduite ou occultée : les méthodes de développement

passent directement à la modélisation des données du SID.

Les besoins des utilisateurs peuvent donc ne pas être satisfaits par la

mise en place du SID entrainant en outre, une mauvaise analyse des concepts

métiers à prendre en compte lors de la conception. De plus, la

confrontation est alourdie suivant le nombre de schémas résultant

de l'analyse des besoins utilisateurs et sources.

C'est pourquoi, nous avons reçu le thème :

« Conception des systèmes décisionnels basée

sur l'analyse des processus métiers ; application au domaine des

assurances par la mise en place d'un environnement décisionnel et de

production ». Il s'agit en effet de présenter une

technique de conception dimensionnelle inspirée par l'analyse des

processus métiers. L'assurance sera notre domaine applicatif pour la

mise en oeuvre de cette technique de conception. La mise en place d'un

environnement de production est uniquement motivée par le besoin de

disposer de sources de données cohérentes tandis que

l'environnement décisionnel sera la matérialisation de la

conception décisionnelle basée sur l'analyse des processus

métiers.

Le présent document est subdivisé en trois grandes

parties :

- La présentation générale

qui présente la structure d'accueil (LAIMA), le sujet et son

contexte ainsi que les concepts liés au sujet.

- L'analyse et la conception évoque

quant à elle des outils et techniques d'analyse puis de l'analyse et de

la conception elle-même. C'est précisément dans cette

partie que nous mettrons en oeuvre notre démarche de conception

dimensionnelle.

- Enfin la troisième et dernière partie

présente la mise en oeuvre du projet

(présentation des outils de mise en oeuvre et de la conduite de

projet).

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

PARTIE 1 : PRESENTATION GENERALE

Afin de clarifier le contexte et les éléments

fondamentaux de cette étude, nous avons consacré la

première partie de notre mémoire à la présentation

générale qui comporte deux chapitres. Le premier présente

la structure d'accueil (IAI-LAIMA) et le sujet (intitulé,

problématiques et intérêts), et le deuxième

évoque des concepts rattachés aux domaines d'étude.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 3

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 4

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

CHAPITRE 1 : STRUCTURE D'ACCUEIL ET SUJET

1.1 STRUCTURE D'ACCUEIL

1.1.1 Présentation de l'IAI

L'institut Africain d'Informatique (IAI) est une école

inter-état d'enseignement supérieur créée en 1971

à Fort-Lamy (actuel Ndjamena). Son siège est à Libreville

au GABON. Elle compte onze (11) pays membres qui sont : le Bénin, le

Burkina Faso, le Cameroun, la République du Congo, la Côte

d'Ivoire, le Gabon, le Niger, la République Centrafricaine, le

Sénégal, le Tchad et le Togo.

? Formation

L'IAI intègre dans son cursus de formation des profils

d'Analystes Programmeurs (AP), d'Ingénieurs de conception, de

Maîtres Informaticiens (MIAGE), de différents profils

qualifiés Master et de Licences Professionnelles (LP). Ces

filières sont regroupées en deux cycles : le premier est

constitué de la filière AP et LP et le second, des trois autres.

L'entrée à l'IAI se fait par voie de concours pour l'ensemble des

cycles à l'exception du cycle Master et LP.

? Partenariats

L'IAI a des représentions dans trois pays à

savoir : le Cameroun, le Niger et le Togo. Divers partenariats lient cette

école à d'autres à travers le monde. On peut citer

l'Université de Poitier, de LIMOS, de LIAS et bien d'autres.

1.1.2 Le LAIMA

L'IAI abrite un laboratoire de recherche dénommé

« LAIMA » (Laboratoire Africain d'Informatique et de

Mathématiques Appliquées) qui a pour vocation d'offrir un

environnement de recherche propice et adéquat.

Le LAIMA accueille les étudiants en fin de cycle

désirant y préparer leurs projets de fin de formation. Ce qui est

en effet notre cas. Le LAIMA est sous la supervision de la DRD (Direction de

Recherche et de Développement).

Les objectifs du LAIMA sont de contribuer au rayonnement

scientifique international de l'IAI à travers trois types

d'activités :

V' La publication des articles de recherche dans de revues

scientifiques avec facteur d'impact ;

V' Participation aux manifestations scientifiques (colloques,

séminaires, ...) au niveau national sous régional et

international ;

V' Participation à des manifestations scientifiques

d'envergure internationale.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 5

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

Le LAIMA évolue selon plusieurs axes qui sont

orientés dans les domaines de l'informatique et des mathématiques

telles que : l'Optimisation, les Statistiques, l'Informatique

décisionnelle, le Calcul scientifique, l'Intelligence Artificielle,

l'Analyse Numérique...

1.2 SUJET

1.2.1 Contexte et intitulé

La tâche d'analyse située en amont du processus

de développement a pour objectif de définir l'environnement du

projet et la majorité des données et des traitements

nécessaires au processus de développement. Elle impacte donc tout

le processus de développement. De plus, le SID a pour fonction de

centraliser plusieurs domaines d'activités ; il est donc transversal

à l'organisation. Il vise donc à répondre aux besoins des

décideurs stratégiques et des décideurs tactiques qui ont

parfois des intérêts divergents. Les spécificités du

SID et l'importance de la tâche d'analyse au sein du processus de

développement justifient une méthode d'analyse des besoins

spécifique au SID. De plus, 80% des projets ne répondent pas aux

besoins des décideurs [Schiefer et al. 2002]

car cette étape est occultée ou pas

développée dans des projets réels.

Ces chiffres, s'expliquent par le fait que de nombreuses

méthodes de développement de SID commencent directement par la

mise en place du schéma conceptuel. Malheureusement ces méthodes

ne proposent pas une phase d'analyse spécifique au SID. Ils sont aussi

le fruit d'une mauvaise communication entre les utilisateurs et les

informaticiens [Mazon et al. 2005].

Cependant, parmi ces méthodes, aucune n'est largement

reconnue car toutes les tâches précédant la création

du schéma ne sont pas traitées complètement par les

méthodes existantes. Elles ne reposent pas sur un support formel et

d'autre part, les concepteurs ne sont pas guidés. Ces derniers sont donc

uniquement guidés par leurs expériences et leurs seules

capacités d'analyse. Pourtant, les concepteurs, relativement à

leurs compétences, pouvaient se servir d'une technique formelle

permettant de guider leurs analyses et ainsi, de minimiser la marge d'erreur

jusqu'alors attribuée à la conception des SID.

Sur la base de l'ensemble, ou du moins de la plupart de ces

raisons, nous avons reçu comme sujet de mémoire :

« Conception des systèmes décisionnels

basée sur l'analyse des processus métiers ; application au

domaine des assurances par la mise en place d'un environnement

décisionnel et de production ».

1.2.2 Problématiques

La tâche qui nous est confiée consiste à

la mise en place d'une démarche conceptuelle pour les SID basée

sur l'analyse des processus métiers avec pour domaine d'application, les

compagnies d'assurance.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 6

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

Etant donné la délicatesse d'une telle tâche,

il est judicieux, à fin d'espérer une démarche claire et

méthodique, de s'exercer à savoir :

- Quels sont les atouts offerts par les méthodes de

conceptions existantes ?

- Quels éléments de ces méthodes

peuvent-ils s'avérer complémentaires par rapport à la

nôtre ?

- Quelles informations pourrons-nous tirer de façon

quasi-automatique de la description et de l'analyse des processus

métiers ?

- Quelle technique d'analyse rigoureuse faudra-t-il envisager

pour valoriser la démarche par l'analyse des processus métiers

?

En ce qui concerne le domaine d'application :

- De quelle conception doit être schématisée

la base de données source pour

favoriser une extraction, un traitement et un transfert

cohérent vers l'entrepôt ?

- Que faut-il savoir des politiques d'assurance pour être

en accord avec les réalités

et les contraintes techniques, juridiques, ... ?

- Quel outil ETL choisir pour assurer un transfert de source

aussi bien homogène

qu'hétérogène ?

- Quelle technique de conception choisir pour notre

entrepôt de données ?

- Quelle suite BI faut-il choisir pour implémenter un tel

entrepôt ?

- Quelle technique mettre en place pour la fouille des

données ?

- Comment réaliser les analyses dans le but de produire

des tableaux de bord utiles

à la prise des décisions ?

- Comment permettre aux utilisateurs d'effectuer des analyses

personnalisées et de

fabriquer leurs propres tableaux de bord ?

- Quelle politique de sécurité mettre en place pour

un tel SID ?

- Quel rôle accorder à l'environnement juridique

dans lequel évoluent les

compagnies et mutuelles d'assurance ?

La conclusion du présent document est censée

apporter des réponses satisfaisantes à l'ensemble de ces

questions qui, jusqu'à ce paragraphe tourbillonnent notre esprit.

1.2.3 Intérêts

La mise en oeuvre définitive d'une telle solution renferme

deux intérêts :

Les intérêts scientifiques et techniques :

? Apporter une nouvelle approche d'analyse et de conception

des SID qui prendrait en compte la description et l'analyse des processus

métiers ;

? Offrir un environnement décisionnel totalement open

source ;

? Disposer de moyens de visualisation de données sur tout

type de terminal

Les intérêts opérationnels :

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

' gérer la production au sein de compagnies d'assurance

;

' observer en temps réel l'évolution des

activités ;

' faire des analyses propres, suivant des axes relativement

délicats ;

' avoir des données datées et stockées

pour des durées assez longues ;

' être à l'écoute des clients ;

' générer de façon automatique des

états statistiques ;

' être réactifs vis-à-vis de la

clientèle.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 7

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 8

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

CHAPITRE 2 : CONCEPTS LIES AUX DOMAINES

D'ETUDE

2.1 Assurances

2.1.1 Définitions

« L'assurance est une opération par laquelle

une partie, l'assuré, se fait promettre, moyennant une

rémunération, prime ou cotisation, une prestation par une autre

partie - l'assureur - en cas de survenance d'un sinistre. »

[Encyclopedia Universalis].

« Contrat par lequel, une partie, l'assuré, se

fait remettre moyennant une rémunération (la prime), pour lui ou

pour un tiers, en cas de réalisation d'un risque, une prestation par une

autre partie, l'assureur, qui, prenant en charge un ensemble de risques, les

compense conformément à la loi de la statistique. »

[Lexique des termes juridiques 2012].

2.1.2 Historiques

Les premières traces de l'assurance ont

été retrouvées dans les 2000 ans avant Jésus Christ

(J.C), en effet les habitants de Babylone utilisaient l'ancêtre de la

méthode de transfert de risques, méthode qui fut par la suite

reprise dans le Code d' Hammourabi. Le principe de cette méthode se

résumait au fait que si une personne devait emprunter pour faire

transporter ces marchandises et bien il devait payer un surplus à la

personne qui lui avait prêté l'argent, par contre si les biens

transportés étaient subtilisés ou perdus et bien la

personne n'avait rien à rembourser.

Ce n'est qu'au premier millénaire av. J.C. que l'on a

vu apparaître les prémices de l'assurance moderne, en effet les

habitants de la ville de Rhodes mirent au point un système appelé

"mutualisation". Le principe est simple, les personnes dont la marchandise

arrive à bon port doivent donner de l'argent aux personnes dont la

marchandise a été détruite. Par la suite en l'an 400 av.

J.C., le prêt à la grosse aventure est introduit par les marchands

venant de Grèce, le principe est simple, un bateau est

affrété aux frais d'un tiers, si ce navire arrive à bon

port avec l'intégralité de la marchandise et bien le tiers se

voit remboursé son prêt avec un taux d'intérêt bien

supérieur au taux d'usure, par contre si le bateau n'arrive pas et bien

le tiers perd l'intégralité de son prêt.

Plus tard, l'assurance vie et l'assurance santé firent

leur apparition sous l'impulsion des Romains et des Grecs. Cependant, il est

important de noter que dans le Moyen Âge, c'était les guides qui

étaient en charge des frais d'obsèques.

Bien sûr tout ceci n'était que les

prémices de l'assurance, mais c'est en Europe au 17e siècle que

l'on vit apparaître les bases d'une assurance moderne. En effet, fin 17e,

Londres prend une ampleur de plus en plus considérable et rassemble de

plus en plus de marchands, de ce fait la demande en assurance maritime augmente

elle aussi. C'est ainsi qu'Edward Lloyd ouvrit l'un des hauts lieux de

l'assurance maritime, cet endroit permettait aux marins et aux personnes qui

assuraient les bateaux de se rencontrer. De

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 9

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

nos jours, cet endroit existe encore et il reste encore l'un

des plus glorieux endroits de l'assurance maritime. Londres est l'un des

berceaux de l'assurance moderne, en effet c'est après le terrible

incendie de Londres en 1666 (plus de 13000 bâtiments furent

dévastés par les flammes) que Nicholas Barbon ouvrit une agence

destinée à assurer les bâtiments.

Aux États-Unis aussi, on vit apparaitre quelques

innovations grâce à Benjamin Franklin (Philadelphia

Contributionship for the Insurance of Houses from Loss by Fire) qui fut le

premier à ne pas vouloir assurer des maisons qui étaient trop

soumises aux risques d'incendie.

2.1.3 Différents types d'assurances

On distingue deux grandes familles d'assurance :

Les assurances de dommages : regroupent

à la fois des assurances de responsabilité (responsabilité

civile familiale, responsabilité civile du conducteur,

responsabilité professionnelle...) et des assurances de biens (assurance

des biens meubles et immeubles, des dommages causés au

véhicule...).

Les assurances de la personne : couvrent les

risques inhérents à la vie humaine et proposent un ensemble

complet de solutions adaptées à chaque situation. Certains

contrats prévoient des prestations en cas d'atteinte à

l'intégrité physique : décès, invalidité

(assurances en cas de décès), d'autres permettent la constitution

d'une épargne et le versement de celle-ci sous forme de rente ou de

capital si la personne assurée est en vie au terme du contrat

(assurances en cas de vie)...

Ainsi, une liste non exhaustive des différents types

d'assurances peut être présentée. Il s'agit de :

? L'assurance responsabilité civile, familiale

ou vie privée : Aussi appelée RC, elle couvre les

conséquences financières, parfois très importantes, de

dommages découlant de la vie privée. Cette assurance

protège des fautes d'attention et des imprudences qui provoquent un

dommage à autrui mais aussi des dégâts engendrés par

tes enfants, tes animaux domestiques, etc.

? L'assurance accidents du travail et maladies

professionnelles des exploitants agricoles (ATEXA) : Assurance qui

couvre les risques professionnels ; accidents de travail, maladies

professionnelles. Elle ouvre droit à des prestations en nature et en

espèces.

? L'assurance capitalisation : Contrat par

lequel, en contrepartie de primes périodiquement versées par

l'assuré, une société d'assurance s'engage à verser

la capitalisation de ces sommes, augmentées des produits financiers

issus de leur placement, diminuées des frais de gestion, soit à

l'assuré s'il est toujours en vie, soit, en cas de décès,

à un bénéficiaire désigné par lui. Dans la

mesure ou le capital

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 10

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

sera nécessairement payé par l'assureur,

l'application à ce contrat, des articles L. 132-12 et 132-13 du code des

assurances, prévus pour l'assurance-vie, a été

posée et résolue favorablement par la jurisprudence.

> L'assurance vie : Contrat d'assurance

par lequel, une personne (le souscripteur), obtient d'une autre (l'assureur),

moyennant payement d'une prime, le versement, à elle-même si elle

survit à une date déterminée ou, en cas de

décès, à un tiers (l'assuré) qu'elle

désigne, un capital ou une rente. Il bénéficie d'un

régime fiscal de faveur.

> L'assurance en cas de vie : Assurance

par laquelle, le risque couvert est constitué par la survie de

l'assuré à un âge déterminé ou à une

date déterminée.

> L'assurance décès :

Assurance qui garantit aux ayants droit de l'assuré qui

décède le payement d'une somme appelée

capital-décès.

> L'assurance de protection juridique :

Opération par laquelle un assureur, moyennant payement d'une prime ou

d'une cotisation, prend en charge, en cas de litige opposant l'assuré

à un tiers, les frais de la procédure civile, pénale ou

administrative dans laquelle l'assuré est impliqué comme

défendeur ou comme demandeur (dans la limite de certains plafonds) ou

fournit des services pour aider l'assuré à résister

à une réclamation dont il est l'objet ou à obtenir

réparation à l'amiable du dommage qu'il subit. L'assurance de

protection juridique relaie opportunément l'aide juridictionnelle pour

tous ceux qui n'y ont pas accès du fait de leurs ressources.

> L'assurance chômage :

Système d'indemnisation du chômage total, à base

conventionnelle, créé en 1958 par une convention

interprofessionnelle, étendue et rendue obligatoire en 1967.

> L'assurance en cas de décès

: Assurance par laquelle l'assureur s'engage, moyennant payement d'une

prime, à verser au tiers désigné dans le contrat un

capital ou une rente en cas de mort de l'assuré souscripteur.

> L'assurance garantie des salaires :

Système d'assurance contre risque de non-paiement des salaires et sommes

assimilées, lorsque l'entreprise est en état de redressement ou

de liquidation judiciaire. L'employeur est tenu d'assurer ses salariés

et verse à cet effet une cotisation à l'association patronale

« Assurance garantie des salaires » perçue par l'organisme

gestionnaire du régime d'assurance chômage qui avance les fonds au

profit des salariés bénéficiaires de la garantie.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 11

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

> L'assurance invalidité :

Assurance accordant aux personnes ayant subi de manière durable une

réduction de leur capacité de travail. Le risque

invalidité est couvert dans tous les régimes de

Sécurité sociale.

> L'assurance-maladie : Assurance

procurant des « prestations en espèces » et des «

prestations en nature » en cas de maladie. Le risque maladie est couvert

dans tous les régimes de base obligatoires.

> L'assurance-maladie des exploitants agricoles

(AXEMA) : Cette assurance couvre les risques maladie,

maternité, invalidité pour de exploitant agricoles. En cas de

maladie, elle n'ouvre droit qu'à des prestations en nature.

> L'assurance maternité : Assurance

procurant des prestations en espèces et des prestations en nature sans

ticket modérateur en cas de maternité. Le régime

maternité est couvert dans tous les régimes à base

obligatoires. Toutefois certains régimes n'accordent pas

d'indemnités journalières mais des allocations forfaitaires par

exemple régime des professions non salariées non agricoles.

> L'assurance veuvage : Dispositif qui

garantit au conjoint survivant de l'assuré du régime

général une allocation de veuvage temporaire lorsque,

résident en France, il satisfait à de conditions d'âge et

de ressources fixées par décret.

> L'assurance vieillesse : Assurance

accordant une pension aux personnes qui justifient d'une certaine durée

d'assurance et qui partent à la retraite à 60 ans. Certains

régimes accordent toutefois des pensions à des personnes qui

partent en retraite avant 60 ans.

> L'assuré social : Toute personne

affiliée à un régime de Sécurité sociale.

> L'assurance RC Auto : Attention que

seule la RC auto est obligatoire si tu possèdes une voiture. L'assurance

auto est plus large que la RC classique: elle vise aussi l'assurance omnium,

l'assurance conducteur... Les garanties sont parfois présentées

différemment en fonction des assureurs notamment en matière de

franchise (somme de base à débourser en cas d'accident). Tu dois

donc bien examiner la portée des différentes assurances «

auto » et lire tous les termes du contrat qui t'est proposé. Le

prix dépendra de nombreuses choses comme les services demandés,

le type d'auto (citadine ou roadster) et de la cylindrée. De nombreux

jeunes cherchent l'assurance la moins chère mais sans toujours prendre

conscience qu'ils seront peut-être moins bien protégés

aussi.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 12

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

? Assurance incendie : Il s'agit de

l'assurance la plus répandue. Elle peut indemniser les dommages

matériels causés par l'incendie, l'explosion, la foudre ou encore

le heurt par un animal ou moyen de transport, la grêle et les

catastrophes naturelles sur le bâtiment. Si tues en kot et qu'il n'est

pas assuré et que tu y mets le feu, tu devras rembourser tous les

dégâts. Certains contrats de bail incluent d'office ce type

d'assurance. Vérifie avant auprès de tes parents s'ils en

possèdent déjà une te couvrant (banque, assureur, etc.).

Attention: l'assurance incendie ne couvre pas forcément tes biens

personnels!

? Assurance hospitalisation : La

mutualité rembourse, via l'assurance obligatoire soins de santé

et indemnités, une partie des frais liés à une

hospitalisation mais pas l'entièreté. La souscription d'une

assurance hospitalisation te permet d'obtenir le remboursement de prestations

non remboursées par l'assurance maladie obligatoire. Elle est

individuelle mais certains employeurs proposent une assurance collective.

? Assurance voyage : Ces assurances sont

très variées et vont du rapatriement au dépannage d'une

jeep au fond de la jungle. Elles sont proposées par les agences de

voyages, les organismes de cartes de crédit, les banques, les agents ou

courtiers d'assurances, les mutuelles, etc. Tu dois te renseigner auprès

de chacune car elles n'offrent pas les mêmes garanties.

? Assurance volontaire : Si tu travailles

comme volontaire dans une petite association, tu as droit à une

assurance qui te couvre durant les heures d'activité que tu prestes.

Demande-là auprès de l'organisme qui t'emploie.

Concrètement, les organisations qui travaillent avec des volontaires

peuvent s'enregistrer et demander un agrément auprès de leur

province ou commune.

? Etc.

2.1.4 Le code CIMA

La CIMA (Conférence Interafricaine des Marchés

d'Assurance) est un organisme communautaire du secteur des assurances. Il est

issu de l'évolution de la Conférence Internationale des

Contrôles des Assurances (CICA) née le 17 juillet 1962 à

paris entre la France d'une part et quatorze Etats africains et Malgache

d'autre part.

Le 10 juillet 1992, la CICA devient Conférence

Interafricaine des Marchés d'Assurance (CIMA). Le traité est

signé à Yaoundé (Cameroun) instituant une organisation

intégrée de l'industrie des assurances dont l'organe

communautaire est la CIMA.

Les Etats signataires de ce traité sont : Bénin,

Burkina Faso, Cameroun, Centrafrique, Congo, Comores, Côte d'Ivoire,

Gabon, Guinée, Guinée Equatoriale, Mali, Niger,

Sénégal, Tchad et Togo.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 13

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

2.1.4.1 Objectifs

Les Hautes Parties Contractantes instituent entre elles une

organisation intégrée de l'industrie des assurances dans les

Etats africains dénommée Conférence Interafricaine des

Marchés d'Assurances, en abrégé CIMA, ci-après

dénommée la Conférence, en vue de:

1) Prendre toutes mesures nécessaires pour le

renforcement et la consolidation d'une coopération étroite dans

le domaine de l'assurance, afin que leurs marchés soient à

même de couvrir par des garanties mieux adaptées aux

réalités africaines et tenant compte de leurs possibilités

contributives, les risques du secteur agricole et rural ainsi que ceux

liés au commerce extérieur dans la mesure où cela est

techniquement faisable ;

2) Encourager, en vue d'accroître la rétention

au plan national et régional, la mise en place de facilités

permettant aux organismes d'assurances et/ou de réassurance

opérant dans leur pays, d'effectuer des échanges d'affaires par

des techniques adéquates, notamment par la souscription et la gestion

des grands risques dépassant la capacité de conservation d'un

marché ;

3) Prendre également des dispositions

appropriées en vue de permettre l'investissement local, dans les

conditions les meilleures au profit de l'économie de leur pays ou de la

région, des provisions techniques et mathématiques

générées par les opérations d'assurance et de

réassurance, sous réserve des impératifs techniques

relatifs aux risques assurés et au genre de couverture en

réassurance fournie ainsi que des critères de

sécurité, de liquidité, de rentabilité et de

diversité;

4) Poursuivre la politique de formation de cadres et

techniciens en assurance pour les besoins des entreprises et des

administrations dans les États membres ;

5) Rationaliser la gestion des ressources humaines de ces

entreprises et administrations par la mise en oeuvre de la

spécialisation et de la formation permanente ;

6) Créer des structures communes, chargées de

l'étude, de la définition et de la mise en oeuvre des

orientations politiques et des décisions dans les domaines

précités, en vue de :

a) faciliter les conditions d'un développement sain et

équilibré des entreprises d'assurance ;

b) favoriser la constitution, sur l'ensemble de leurs pays,

d'un marché élargi et intégré réunissant les

conditions d'un équilibre satisfaisant au point de vue technique,

économique et financier ;

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 14

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

c) mettre en place de nouveaux instruments financiers pour

mieux rentabiliser les placements des compagnies d'assurances et de

réassurance et autres investisseurs institutionnels, notamment par la

création dans leurs zones monétaires respectives de

marchés financiers ;

7) Poursuivre la politique d'harmonisation et d'unification

des dispositions législatives et réglementaires relatives aux

opérations techniques d'assurance et de réassurance, au

contrôle applicable aux organismes d'assurances et de réassurance

exerçant sur leur territoire, ainsi qu'à tous autres objectifs de

nature à contribuer au plein essor de l'industrie des assurances, au

développement des instruments de gestion et des moyens de

prévention des risques dans les États membres ;

8) Pourvoir en ressources financières,

matérielles et humaines les institutions communes qu'elles sont

appelées à créer pour promouvoir la coopération

ainsi définie en matière d'assurance et de réassurance.

(Source :

http://www.cima-afrique.org/pg.php?mode=pg&caller=traite2)

2.1.4.2 Quelques articles du code CIMA LIVRE I : LE

CONTRAT

TITRE I : RÈGLES COMMUNES AUX

ASSURANCES DE DOMMAGES NON MARITIMES ET AUX ASSURANCES DE PERSONNES

CHAPITRE PREMIER : DISPOSITIONS

GÉNÉRALES

Article 4

Réassurance -

Coassurance

(Modifié par Décision du Conseil des

Ministres du 20 avril 1995)

Réassurance : Dans tous les cas où

l'assureur se réassure contre les risques qu'il a

assurés, il reste seul responsable vis-à-vis de

l'assuré.

Multirisque : Plusieurs risques

différents, notamment par leur nature ou par leur taux, peuvent

être assurés par une police unique.

Coassurance : Plusieurs assureurs qui

opèrent au sein d'un même État, peuvent également

s'engager par une police unique. En cas de sinistre, il n'y a pas de

solidarité entre les Coassureurs dans leurs rapports avec

l'assuré.

Article 8

Mentions du contrat d'assurance

(Modifié par Décision du Conseil des Ministres du

11 avril 2011) Les polices d'assurance doivent indiquer :

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 15

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

o les noms et domiciles des parties contractantes ;

o la chose ou la personne assurée ;

o la nature des risques garantis ;

o le moment à partir duquel le risque est garanti et

la durée de cette garantie ;

o le montant de cette garantie ;

o la prime ou la cotisation de l'assurance et ses conditions

de paiement;

o les conditions de la tacite reconduction, si elle est

stipulée ;

o les cas et conditions de prorogation ou de

résiliation du contrat ou de cessation de ses effets ;

o les obligations de l'assuré, à la

souscription du contrat et éventuellement en cours de contrat, en ce qui

concerne la déclaration du risque et la déclaration des autres

assurances couvrant les mêmes risques ;

o les conditions et modalités de la déclaration

à faire en cas de sinistre ;

o le délai dans lequel les indemnités sont

payées ;

o pour les assurances autres que les assurances contre les

risques de responsabilité, la procédure et les principes relatifs

à l'estimation des dommages en vue de la détermination du montant

de l'indemnité ;

o la prescription des actions dérivant du contrat

d'assurance ;

o les formes de résiliation ainsi que le délai

de préavis.

Les clauses des polices édictant des nullités,

des déchéances, des résiliations de plein droit ou des

exclusions ne sont valables que si elles sont mentionnées en

caractères très apparents.

Les polices des sociétés d'assurance mutuelles

doivent constater la remise à l'adhérent du texte entier des

statuts de la société.

CHAPITRE III : OBLIGATIONS DE L'ASSUREUR

ET DE L'ASSURÉ Article 12

Obligations de l'assuré

L'assuré est obligé :

1) de payer la prime ou cotisation aux époques convenues

;

2) de répondre exactement aux questions posées

par l'assureur, notamment dans le formulaire de déclaration du risque

par lequel l'assureur l'interroge lors de la conclusion du contrat, sur les

circonstances qui sont de nature à faire apprécier par l'assureur

les risques qu'il prend en charge ;

3) de déclarer, en cours de contrat, les circonstances

nouvelles qui ont pour conséquence, soit d'aggraver les risques, soit

d'en créer de nouveaux et rendent de ce fait inexactes ou caduques les

réponses faites à l'assureur, notamment dans le formulaire

mentionné au 2°) ci-dessus.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 16

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

L'assuré doit, par lettre recommandée ou

contresignée, déclarer ces circonstances à l'assureur dans

un délai de quinze jours à partir du moment où il en a eu

connaissance.

En cas de lettre contresignée, un

récépissé servant de preuve doit être

délivré à l'assuré ;

4) de donner avis à l'assureur, dès qu'il en a

eu connaissance et au plus tard dans le délai fixé par le

contrat, de tout sinistre de nature à entraîner la garantie de

l'assureur. Ce délai ne peut être inférieur à cinq

jours ouvrés.

En cas de vol ou en cas de sinistre mortalité de

bétail, ce délai est fixé à 48 heures.

Les délais ci-dessus, peuvent être

prolongés d'un commun accord entre les parties contractantes.

Les dispositions mentionnées aux 1°), 3°) et

4°) ci-dessus ne sont pas applicables aux assurances sur la vie.

Article 13

Paiement de la prime

Alinéa 2 : La prise d'effet du contrat

est subordonnée au paiement de la prime par le souscripteur

Alinéa 4 : Par dérogation au

principe énoncé aux alinéas précédents, un

délai maximum de paiement de soixante (60) jours à compter de la

date de prise d'effet ou de renouvellement du contrat peut être

accordé au souscripteur, pour les risques dont la prime du contrat

excède quatre-vingt (80) fois le SMIG annuel du pays de localisation

à l'exception des contrats des branches automobile, maladie et

marchandises transportées.

Alinéa 8: Les dispositions des

alinéas 2 à 7 du présent article ne sont pas applicables

aux assurances sur la vie.

(Source : code CIMA 2014)

2.2 Informatique décisionnelle (Business

Intelligence)

Toutes les entreprises du monde disposent d'une masse de

données plus ou moins considérable. Ces informations proviennent

soit de sources internes (générées par leurs

systèmes opérationnels au fil des activités

journalières), ou bien de sources externes (web, partenaire, etc.).

Cette surabondance de données, et

l'impossibilité des systèmes opérationnels de les

exploiter à des fins d'analyse conduit, inévitablement,

l'entreprise à se tourner vers une nouvelle informatique dite

décisionnelle qui met l'accent sur la compréhension de

l'environnement de l'entreprise et l'exploitation de ces données

à bon escient.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 17

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

En effet, les décideurs de l'entreprise ont besoin

d'avoir une meilleure vision de leur environnement et de son évolution,

ainsi que des informations auxquelles ils peuvent se fier. Cela ne peut se

faire qu'en mettant en place des indicateurs « business » clairs et

pertinents permettant la sauvegarde, l'utilisation de la mémoire de

l'entreprise et offrant à ses décideurs la possibilité de

se reporter à ces indicateurs pour une bonne prise de

décision.

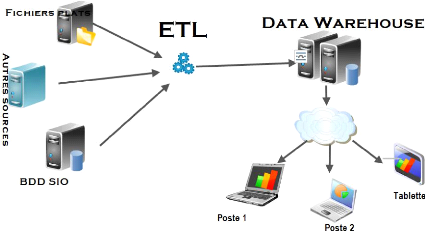

Le « Data Warehouse », « Entrepôt de

données » en français, constitue, dans ces conditions, une

structure informatique et une fondation des plus incontournables pour la mise

en place d'applications décisionnelles.

2.2.1 Entrepôt de données (Data Warehouse)

2.2.1.1 Définition

Le créateur du concept, Bill Inmon, le

définit comme suit : « Un Data Warehouse est une

collection de données orientées sujets, intégrées,

non volatiles et historiées, organisées pour le support d'un

processus d'aide à la décision».

Orienté sujet : le Data

Warehouse est organisé autour des sujets majeurs de l'entreprise,

contrairement à l'approche transactionnelle utilisée dans les

systèmes opérationnels, qui sont conçus autour

d'applications et de fonctions telles que : cartes bancaires,

solvabilité client..., les Data Warehouse sont organisés autour

de sujets majeurs de l'entreprise tels que : clientèle, ventes,

produits.... Cette organisation affecte forcément la conception et

l'implémentation des données contenues dans le Data Warehouse. Le

contenu en données et en relations entre elles diffère aussi.

Dans un système opérationnel, les données sont

essentiellement destinées à satisfaire un processus fonctionnel

et obéit à des règles de gestion, alors que celles d'un

Data Warehouse sont destinées à un processus analytique.

Intégrée : le Data

Warehouse va intégrer des données en provenance de

différentes sources. Cela nécessite la gestion de toute

incohérence.

Evolutives dans le temps : Dans un

système décisionnel il est important de conserver les

différentes valeurs d'une donnée, cela permet les comparaisons et

le suivi de l'évolution des valeurs dans le temps, alors que dans un

système opérationnel la valeur d'une donnée est simplement

mise à jour. Dans un Data Warehouse chaque valeur est associée

à un moment « Every key structure in the data warehouse contains -

implicitly or explicitly -an element of time » [Inmon, 2000] .

Non volatiles : c'est ce qui est, en

quelque sorte la conséquence de l'historisation décrite

précédemment. Une donnée dans un environnement

opérationnel peut être mise à jour ou supprimée, de

telles opérations n'existent pas dans un environnement Data

Warehouse.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 18

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

Organisées pour le support d'un processus

d'aide à la décision : Les données du Data

Warehouse sont organisées de manière à permettre

l'exécution des processus d'aide à la décision (Reporting,

Data Mining...).

2.2.1.2 Bref aperçu

Le concept de Data Warehouse, tel que connu aujourd'hui, est

apparu pour la première fois en 1980.

L'idée consistait alors à réaliser une

base de données destinée exclusivement au processus

décisionnel. Les nouveaux besoins de l'entreprise, les quantités

importantes de données produites par les systèmes

opérationnels et l'apparition des technologies aptes à sa mise en

oeuvre ont contribué à l'apparition du concept« Data

Warehouse » comme support aux systèmes décisionnels.

Un entrepôt de données, ou data Warehouse, est

une vision centralisée et universelle de toutes les informations de

l'entreprise. C'est une structure (comme une base de données) qui a pour

but, contrairement aux bases de données, de regrouper les données

de l'entreprise pour des fins analytiques et pour aider à la

décision stratégique. La décision stratégique

étant une action entreprise par les décideurs de l'entreprise et

qui vise à améliorer, quantitativement ou qualitativement, la

performance de l'entreprise. En gros, c'est un gigantesque tas d'informations

épurées, organisées, historisées et provenant de

plusieurs sources de données, servant aux analyses et à l'aide

à la décision. L'entrepôt de données est

l'élément central de l'informatique décisionnelle à

l'heure actuelle. En effet, l'entrepôt de données est le meilleur

moyen (jusqu'à nos jours) que les professionnels ont trouvé pour

modéliser de l'information pour des fins d'analyse.

Le Data Warehouse peut être subdivisé en des

sous-ensembles appelés data mart. Le data mart est un sous-ensemble d'un

Data Warehouse destiné à fournir des données aux

utilisateurs, et souvent spécialisé vers un groupe ou un type

d'affaire. Techniquement, c'est une base de données relationnelle

utilisée en informatique décisionnelle et exploitée en

entreprise pour restituer des informations ciblées sur un métier

spécifique, constituant pour ce dernier un ensemble d'indicateurs

utilisés pour le pilotage de l'activité et l'aide à la

décision. Un magasin de données peut constituer un extrait de

l'entrepôt, où les données sont préparées de

manière spécifique pour faciliter leur analyse et leur

exploitation par un groupe d'utilisateurs, en fonction par exemple d'une

orientation métier.

Les possibilités d'analyse des données

sélectionnées sont très variées. Elles

dépendent des besoins des utilisateurs et font appel à des

techniques différentes :

le reporting avec la construction de tableaux de bord,

d'indicateurs, de graphiques ;

la navigation multidimensionnelle dans les données avec la

technologie OLAP ; la fouille dans les données à l'aide des

méthodes de Data Mining.

DJYAMO Azore - Mémoire de fin de cycle Master

CSI/IAI-siège/2015-2016 Page | 19

Conception des systèmes décisionnels basée

sur l'analyse des processus métiers

2.2.2 Notions de SIO et SID

Un Système d'Information

Opérationnel(SIO) a pour objectif premier de servir de support

à la réalisation des activités d'un ensemble de processus

métier. Par exemple, un SIO dédié au processus de vente

assistera les commerciaux dans l'enregistrement des commandes des clients et

des expéditions des articles commandés alors qu'un SIO de gestion

des ressources humaines permettra l'enregistrement d'informations sur les

salariés, les contrats de travail, les salaires et les primes, les

entretiens de carrière et permettra également la

génération des fiches de paie. Chaque fois qu'une activité

est réalisée dans un SIO, on dit que l'on a réalisé

une transaction, c'est pourquoi les SIO sont également appelés

systèmes transactionnels.

Au fur et à mesure de l'émergence des SIO, dans

les années 1970 et 1980, force fut de constater que ces systèmes,

s'ils étaient efficients pour produire et stocker des données, se

révélaient particulièrement inaptes à restituer de

l'information aux décideurs des entreprises et des organisations au sens

large.

Le constat de l'inaptitude des SIO à restituer les

données qu'ils stockent a amené les organisations à

construire des systèmes à part, dédiés à la

restitution d'informations, que l'on a appelé des

Systèmes D'information Décisionnels (SID)

Par opposition à un SIO dont l'objectif est

l'exécution d'un processus métier, un SID a pour but

l'évaluation de la performance des processus. Il a pour vocation de

faciliter la prise de décision en fournissant des réponses

à des questions telles que : quelle fut l'évolution du chiffre

d'affaires et de la marge brute pour chaque catégorie de produits entre

le premier semestre de cette année et celui de l'année

précédente ? Quelle est la rentabilité moyenne des clients

du secteur des grandes entreprises par rapport à celui des PME? Quelle

fut l'évolution annuelle des encours de crédit octroyés

à la clientèle professionnelle par les différentes agences

de mon réseau bancaire ?