1-2- LA REVUE DE LITTERATURE

1-2-1-Les modèles d'évaluation

La théorie moderne de l'évaluation des actifs

financiers prend sa source dans les travaux de Markouwitz (1956). Elle

s'articule autour de trois principaux modèles :

- Les modèles de la formation des prix et de relation

entre rentabilités anticipées (modèle de marché et

le modèle d'évaluation des actifs financier MEDAF)

- Les models multifacteurs longitudinaux et l'explication de

la covariabilité des, titres (le modèle d'évaluation par

arbitrage MEA ou APT).

- Plus récemment d'autres modèles

multiplicateurs (Transversaux ou fondamentaux) sont venus compléter les

travaux antérieurs (Fama-French, 1993, 1995 et 1997)

1-2-1-1-Les modèles de la formation des prix

et des relations entre

rentabilités anticipées

Il s'agit du modèle de marché de Sharp W. (1963)

et celui d'évaluation des actifs financiers du même auteur en 1964

(Bateau P. et Lasgoutte V. op.cit)

1-2-1-1-1-Le modèle de

marché

Le modèle de marché se base sur le principe de

la diversification. C'est une régression linéaire simple dans

laquelle on cherche à expliquer la rentabilité de l'action par

celle du marché. Il se présente comme suit :

r = = + + r r + +

ou r est le rendement de l'action i pour la période t est le rendement de l'action i pour la période t

r est le rendement du marché pur la période t est le rendement du marché pur la période t

est le résidu est le résidu

et et  sont les régresseurs sont les régresseurs

Le modèle de marché établi donc une

relation linéaire entre le return d'une action et le return du

marché. Ce modèle ne repose sur aucune construction

théorique. Il s'agit d'une formulation strictement empirique,

proposée pour la première fois par Sharpe (1963). Sa pertinence

réside dans le fait qu'il permet d'estimer les bêtas des actifs

financiers.

1-2-1-1-2 Le capital Asset Pricing Model

Le modèle d'évaluation des actifs financiers

(MEDAF) appelé << Capital Asset Pricing Model >> (CAPM) a

été développé par Sharpe (1964), Lintner (1965),

Mossi (1966) et est sans doute le modèle d'évaluation le plus

connu et le plus utilisé. Il mêne à une conclusion simple

et facilement compréhensive, selon laquelle la rentabilité

moyenne d'un actif financier est d'autant plus important que le bêta est

élevé. Il existe donc une relation linéaire entre les

rentabilités espérées excédentaires (par rapport au

taux sans risque) de chaque titre et la rentabilité

espérée excédentaire du marché.

Ce portefeuille du marché dont la construction

relève des modèles de décision de portefeuille a pour

représentation approximative, l'indice boursier (Nous y reviendrons)

Le CAPM se présente comme suit :

Avec  le rendement espéré du titre i ; le rendement espéré du titre i ;  le taux sans risque ; le taux sans risque ;  le coefficient du risque rémunéré par le

marché et le coefficient du risque rémunéré par le

marché et  le rendement espéré du marché. le rendement espéré du marché.

Le CAPM se distingue du modèle de marché

notamment par l'existence d'une prime de risque (apport fondamental pour les

investisseurs), mais aussi de la notion d'équilibre. Il possède

trois principales implications :

- La relation entre le return espéré d'un actif

et son risque systématique est linéaire ;

-  , le risque systématique de l'actif i est une mesure

complète du risque de cet actif ; , le risque systématique de l'actif i est une mesure

complète du risque de cet actif ;

- Dans un marché ou les investisseurs ont de l'aversion

pour le risque, la relation entre le return espéré et le risque

est positive. Il est important de souligner que pour Sharpe, Treynor et Lintner

(1960) cités par GOFFIN (1999) la relation entre rendement et risque non

diversifiable est valable pour n'importe quel portefeuille efficient ou non

efficient et pour n'importe quel titre isolé. La démonstration de

la relation se fait en deux étapes :

- Dans une première étape, on montre qu'il

existe une relation pour les portefeuilles efficients.

- Dans une deuxième étape on montre que la

relation qui existe pour les portefeuilles efficients est également

vraie pour tous les actifs financiers.

Les portefeuilles efficients sont des combinaisons du titre

sans risque (prêt ou emprunt au taux sans risque ) et du portefeuille de marché M. L'espérance de rendement

d'un portefeuille efficient est une moyenne pondéré ) et du portefeuille de marché M. L'espérance de rendement

d'un portefeuille efficient est une moyenne pondéré  et de et de . On désigne par . On désigne par   la fraction du portefeuille investie en titre sans risque et par la fraction du portefeuille investie en titre sans risque et par  celle qui est investie en portefeuille de marché. celle qui est investie en portefeuille de marché.

XRf = 1 - X Ep = (1 - Xm) Rf + Xm (Em). ( 1 )

Le risque non diversifiable des portefeuilles efficients est

une moyenne pondérée du bêta du titre sans risque

(bêta= 0) et du bêta du portefeuille de marché (bêta =

1).

Le bêta d'un portefeuille efficient est donc une moyenne

pondérée de 0 et de 1

D'ou

Le bêta d'un portefeuille efficient est donc

égale à la fraction du portefeuille investie dans le portefeuille

de marché.

En reportant la valeur de  dans (1), on aura : dans (1), on aura :

(2) (2)

Il s'agit d'une relation linéaire de la forme y = ax +

b entre l'espérance de rendement du portefeuille efficient Ep et le

risque non diversifiable mesuré par Bp.

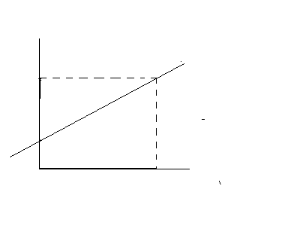

Les portefeuilles efficients sont situés sur la droite

RfM (Graphique 1).

Graphique1 : Droite d'équilibre des

actifs.

Dans une deuxième étape, on montre que la

relation qui est vraie pour les portefeuilles efficients l'est également

pour les titres isolés. Le principe est le suivant : si la relation

n'est pas vraie pour un titre isolé quelconque, un mécanisme

économique va l'établir : le prix du titre va s'ajuster pour

que la relation soit vérifiée. Le graphique 1 représente

dans l'espace Ep (Bp), la droite RFm sur laquelle nous venons de le voir, se

trouvent des portefeuilles efficients. Imaginons qu'un titre individuel

quelconque i soit situé au dessus de la droite RFm et correspondant au

niveau de risque Bi. A ce niveau de risque, le titre isolé a une

espérance de rendement supérieure à celle du portefeuille

efficient, ce qui est impossible. Si le cas se produit, pour un titre venant

juste d'être introduit sur le marché, tous les investisseurs

veulent l'acheter. Le cours du titre monte immédiatement. Cela a pour

effet de faire baisser le rendement prévisionnel du titre.

Le prix du titre i monte tant que le point qui le

représente se trouve au dessus de la droite RfM. L'équilibre est

établi lorsque ce point est ramené sur la droite RfM

De la même façon si un titre était

situé provisoirement au dessous de la droite RfM, son prix se mettrait

à baisser jusqu `à ce que le point qui le représente

soit ramené sur la droite RfM à l'équilibre. Un

portefeuille non efficient quelconque composé de titre situé sur

la droite RFm a une espérance de rendement qui est la moyenne

pondérée de l'espérance de rendement des titres qui le

composent. Il a un Bêta qui est la moyenne pondérée des

Bêtas des titres qui le composent. Il est donc, lui, aussi situé

sur la droite RfM

Au total tous les actifs financiers, portefeuilles efficients

ou non efficients et titres individuels sont situés sur la droite RfM.

Celle-ci a reçu le non de Security Market Line (Goffin Robert,

1999).

Toutefois, il convient de souligner que certains auteurs

trouvent que le CAPM comportent beaucoup d'insuffisances qui seront

abordées pour l'essentiel dans les critiques de Richard Rolle. D'autres

modèles (notamment les modèles multifacteurs) seront donc

proposés.

1-2-1-2-Les modèles multifacteurs

longitudinaux et l'explication de la

covariabilié des titres

Il s'agit essentiellement de la théorie du prix par

arbitrage, élaborée par Ross S.(1976).

Selon cette théorie, la covariabilité des titres

explique la formation des prix des actifs. La théorie postule que

l'écart entre la rentabilité espérée et celle qui

est réellement observée (surprise de rentabilité d'un

titre), est linéairement explicable au moyen de K facteurs communs. Ross

part ensuite de l'idée d'arbitrage pour déduire sa théorie

dénommée Arbitrage Pricing théorie (APT). Cette

théorie nous enseigne qu'il est possible d'associer à chaque

facteur h un prix noté  et de décomposer la rentabilité espérée de

chaque titre de la façon suivante : et de décomposer la rentabilité espérée de

chaque titre de la façon suivante :

Avec  La prime de risque associée au k ième facteur

rémunéré par le marché La prime de risque associée au k ième facteur

rémunéré par le marché

la quantité de risque associée à ce facteur. la quantité de risque associée à ce facteur.

Le CAPM qui ne considère qu'un seul facteur commun pour

l'ensemble des titres est un cas particulier de l'APT.

La théorie d'évaluation par arbitrage est

d'application plus générale que le CAPM. Toutefois signalons que

le principal problème lié à l'utilisation de cette

théorie reste celui de l'origine et du choix des facteurs.

Ce problème est surtout complique par la

non-unicité du jeu de facteurs pouvant rendre compte efficacement des

rentabilités.

Contrairement au CAPM, l'APT ne pose aucune hypothèse

sur les objectifs et les comportements des investisseurs. En ce point

précis sa portée semble être limitée, car ne

présentant pas un grand intérêt pour l'investisseur.

1-2-1-3 Les modèles multifacteurs transversaux

ou fondamentaux.

Ces modèles sont récemment introduits en finance

moderne avec les travaux de French et Fama (1993, 1995 et 1997). Ils

suggèrent tout simplement que les rentabilités

espérés en excès du taux sans risque sont

expliquées par un jeu de S facteurs, propre au titre lui-même

(Batteau P. et al. ,op cit. ). Le modèle standard se

présente comme suit :

Où Où  est la valeur prise par le facteur i propre à la firme i et est la valeur prise par le facteur i propre à la firme i et  le coefficient attaché à ce facteur et donc une

rémunération unitaire de ce dernier. le coefficient attaché à ce facteur et donc une

rémunération unitaire de ce dernier.

Comme pour les modèles de la famille

précédente, il convient de déterminer les facteurs

adéquats pour l'utilisation des modèles. Fama E. et French K.

(1992) proposent trois ratios importants. Il s'agit du ratio valeur

comptable /valeur de marché des actifs, de la taille

(capitalisation) ainsi que le PER (Price Earning Ratio), mais on peut toujours

postuler à une non-unicité de jeux de facteurs.

Ces modèles de plus en plus admis dans la

littérature, s'ils contredisent le CAPM, ils n'apportent tout de

même pas assez de preuve pour réfuter ce dernier. En effet,

le fait que le bêta seul ne suffise pas à expliquer la prime donne

lieu à deux interprétations. Soit, on accepte le CAPM sous

réserve de l'existence d'autres facteurs rémunérés

comme anomalies à l'efficience traduisant une imperfection du

marché ou une irrationalité des agents, soit on rejette le CAPM

pour adopter une vue plus empirique des marchés dans lesquels les agents

sont supposés toujours rationnels et exigent une

rémunération pour le risque supporté.

1.2.1.4-Les avantages du CAPM

Le CAPM, bien qu'il ait été souvent

critiqué par des modèles montrant la faiblesse de ses

résultats, il reste de nos jours l'un des outils les plus

utilisés pour l'évaluation des actifs financiers. Il a su rester

d'activité car ses détracteurs n'ont pas su présenter non

seulement des modèles plus performants mais aussi plus simples.

En effet le CAPM et la droite qui l'illustre, la SML, sont

d'une grande simplicité ; le marché tout entier est

décrit complètement par deux données (le taux

d'intérêt sans risque et la prime de risque du portefeuille de

marché).

Dans le cadre de ce marché, l'espérance de

rendement d'un actif financier quelconque dépend d'un seul

facteur : le bêta de cet actif.

|